Tamanho do mercado de equipamentos de processamento de carne, participação e análise da indústria, por tipo de equipamento (equipamento de corte e fatiamento, equipamento de moagem e mistura, equipamento de massagem e tombamento, equipamento de amaciamento, equipamento de enchimento e recheio, equipamento de fumar e cozinhar, equipamento de corte e porcionamento e outros equipamentos de processamento), por nível de automação (manual, semiautomático e totalmente automatizado) por tipo de carne (porco, carne bovina e vitela, aves, carneiro/cordeiro e outros), e Previsão Regional, 2026-2034

Tamanho do mercado de equipamentos de processamento de carne e perspectivas futuras

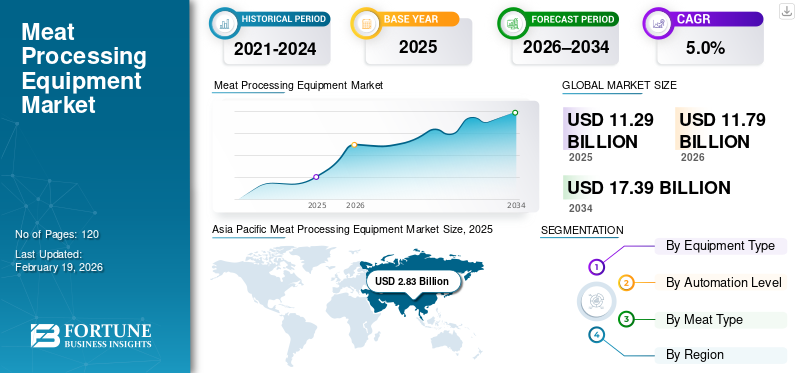

O tamanho do mercado global de equipamentos de processamento de carne foi avaliado em US$ 11,29 bilhões em 2025. O mercado deve crescer de US$ 11,79 bilhões em 2026 para US$ 17,39 bilhões até 2034, exibindo um CAGR de 5,0% durante o período de previsão. A Ásia-Pacífico dominou o mercado de equipamentos de processamento de carne com uma participação de mercado de 25,07% em 2025.

Equipamento de processamento de carne refere-se a máquinas industriais utilizadas para abate, corte, desossa, moagem, mistura, porcionamento, enchimento, cozimento e processamento posterior de carne para garantir eficiência, higiene e consistência do produto.

Os equipamentos de processamento de carne estão testemunhando um crescimento constante e estruturalmente impulsionado à medida que o mercado de processamento se expande e os processadores em todo o mundoaves, suínos e vermelhos investem na expansão da capacidade liderada pela automação, na otimização do rendimento e na modernização orientada pela conformidade. A crescente escassez de mão-de-obra, a mudança nas preferências dos consumidores e a evolução da procura dos consumidores por carne processada e produtos prontos a cozinhar com valor acrescentado estão a acelerar a substituição de maquinaria manual e semiautomática por linhas integradas e de alto rendimento. Paralelamente, requisitos mais rigorosos de higiene e segurança alimentar e a necessidade de operações resilientes na cadeia de abastecimento estão a reforçar o investimento em toda a indústria de equipamentos de processamento.

- Por exemplo, durante a IFFA 2025, vários fabricantes líderes, incluindo JBT Marel e GEA Group, apresentaram soluções de processamento de carne de próxima geração focadas em maior automação, corte guiado pela visão e integração de linha ponta a ponta, refletindo a demanda da indústria por infraestrutura de processamento escalonável e habilitada para dados.

JBT Marel, GEA Group, Middleby (Food Processing Equipment Group), BAADER e Handtmann estão entre os principais players que detêm uma participação significativa no mercado. Seu posicionamento competitivo é apoiado por amplos portfólios que abrangem processamento primário, corte e desossa, moagem e mistura, formação e enchimento e equipamentos para cozinhar e defumar, juntamente com a capacidade de fornecer linhas de processamento prontas para uso.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE EQUIPAMENTOS PARA PROCESSAMENTO DE CARNE

A migração de arquiteturas de controle monolíticas para plataformas de controladores modulares definidas por software é uma tendência emergente do mercado

Os processadores de carne estão mudando de máquinas autônomas para linhas de processamento integradas e automatizadas para lidar com equipamentos antigos, escassez de mão de obra e requisitos mais rígidos de segurança alimentar. Para permitir a modernização gradual, os fabricantes estão oferecendo sistemas modulares, prontos para modernização, com designs higiênicos e prontos para automação, permitindo que as fábricas brownfield sejam atualizadas de forma incremental e, ao mesmo tempo, melhorem o rendimento, o rendimento e a eficiência operacional sem grandes interrupções na produção.

- Por exemplo, em abril de 2025, o Grupo Handtmann anunciou melhorias em seu portfólio de sistemas de enchimento e porcionamento, enfatizando o design modular da máquina, maior compatibilidade de automação e melhor integração com processos de moagem upstream e cozimento downstream para apoiar atualizações flexíveis em nível de linha em fábricas de processamento de carne.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Expansão do portfólio OEM, permitindo soluções completas de processamento de carne impulsiona o crescimento do mercado

A expansão estratégica do portfólio pelos principais fabricantes de equipamentos está impulsionando o crescimento do mercado de equipamentos de processamento de carne. Os processadores de carne favorecem cada vez mais fornecedores capazes de fornecer soluções completas que abrangem resfriamento, corte, porcionamento e processamento posterior, reduzindo a complexidade da integração do sistema e melhorando a eficiência operacional. Esta mudança está a incentivar os OEM a reforçarem as capacidades de processos a jusante e complementares através de aquisições, apoiando investimentos tanto em instalações novas como em atualizações faseadas em fábricas existentes.

- Por exemplo, em agosto de 2025, a Middleby Corporation adquiriu a Frigomeccanica S.p.A., expandindo as suas capacidades em sistemas industriais de refrigeração e refrigeração e fortalecendo a sua oferta integrada para processadores de carne e proteínas que procuram maior eficiência e um controlo de processo mais rigoroso.

RESTRIÇÕES DE MERCADO

Variabilidade biológica e limitação de risco de rendimento A padronização de equipamentos de processamento avançado é uma restrição chave do mercado

Ao contrário da maior parte da produção industrial, o processamento de carne é limitado pela variabilidade biológica no tamanho da matéria-prima, textura, teor de gordura e estrutura óssea, o que limita a eficácia de equipamentos automatizados padronizados e de alta velocidade. Variações na genética do gado, nas práticas de alimentação e nos padrões regionais de abate muitas vezes exigem recalibração frequente do equipamento ou intervenção manual, reduzindo os níveis de automação alcançáveis e a consistência do rendimento. Para processadores que operam com qualidade variável de matéria-prima, o risco de perda de rendimento ou danos ao produto pode atrasar a adoção de sistemas avançados de corte, desossa e porcionamento, especialmente onde o retorno do investimento é altamente sensível ao desempenho do rendimento.

OPORTUNIDADES DE MERCADO

Industrialização de pequenos processadores de carne regionais e desbloqueando a demanda por novos equipamentos

Uma oportunidade crescente para o mercado reside na industrialização de pequenos processadores regionais, especialmente em aves,carne processadae segmentos minimamente processados. O endurecimento regulamentar em torno dos padrões de segurança alimentar, rastreabilidade e higiene está a forçar os pequenos processadores a atualizarem de operações manuais ou semi-manuais para equipamentos básicos de processamento industrial, incluindo sistemas compactos de corte, moagem, enchimento e cozimento. Esta mudança está a criar procura por equipamentos com custos otimizados, modulares e eficientes em termos de espaço, que possam proporcionar melhorias de conformidade e rendimento sem a escala ou complexidade de grandes linhas industriais, especialmente em mercados emergentes e centros de processamento descentralizados.

- Por exemplo, em junho de 2024, o Grupo BAADER destacou a introdução de soluções de processamento compactas e modulares destinadas a processadores de carne de pequeno e médio porte, permitindo o cumprimento dos padrões de higiene e apoiando ao mesmo tempo a automação gradual e a expansão da capacidade em instalações de processamento regionais.

DESAFIOS DO MERCADO

Requisitos fragmentados de certificação regulatória e de exportação desafiam o crescimento do mercado

Os fabricantes e processadores de equipamentos de processamento de carne enfrentam desafios decorrentes de requisitos fragmentados de certificação regulatória, religiosa e de exportação em todas as regiões e mercados finais. Muitas vezes, o equipamento precisa ser personalizado para cumprir diversos padrões de segurança alimentar, regulamentações de bem-estar animal, regras de processamento halal ou kosher e protocolos de inspeção do mercado de exportação. Esta falta de harmonização aumenta a complexidade da engenharia, prolonga os prazos de entrega e limita a padronização das plataformas de equipamentos. Para processadores que atendem a vários mercados nacionais e de exportação, modificações frequentes nos equipamentos e ajustes de validação podem retardar a implantação e aumentar o risco operacional, desencorajando o investimento em sistemas de processamento altamente especializados ou de finalidade única.

Análise de Segmentação

Por tipo de equipamento

Equipamentos de corte e fatiamento dominam como linhas de processamento de carne de apoio ao controle de rendimento

O mercado, com base no tipo de equipamento, é segmentado em equipamentos de corte e fatiamento, equipamentos de moagem e mistura, equipamentos de massagem e tombamento, equipamentos de amaciamento, equipamentos de enchimento e recheio, equipamentos de fumar e cozinhar, equipamentos de corte e porcionamento e outros equipamentos de processamento.

Os equipamentos de corte e fatiamento detêm a maior participação no mercado de equipamentos de processamento de carne, pois formam a espinha dorsal operacional das fábricas de processamento de carne e determinam diretamente a recuperação do rendimento, a eficiência do corte e a consistência das porções em aves, suínos ecarne vermelhaaplicações. Esses sistemas são frequentemente a primeira grande etapa de processamento onde ocorre a otimização de valor, tornando-os uma prioridade de investimento estratégico para os processadores. Os avanços no corte guiado por visão, no posicionamento automatizado da lâmina e no monitoramento de rendimento em tempo real estão elevando ainda mais a importância das soluções de corte e fatiamento, especialmente em instalações de alto rendimento e orientadas para exportação, onde mesmo pequenas melhorias de rendimento se traduzem em ganhos de margem significativos.

Os Sistemas de Controle Distribuído (DCS) oferecem controle centralizado, alta disponibilidade do sistema e otimização avançada de processos, tornando-os adequados para operações industriais contínuas e em grande escala. Esses sistemas permitem o controle integrado de processos complexos, funções de segurança e diagnósticos em tempo real, o que é fundamental em setores como petróleo e gás, produtos químicos, geração de energia e tratamento de água e águas residuais. Os controladores lógicos programáveis (CLP) continuam a ser amplamente adotados devido à sua flexibilidade, confiabilidade e adequação para ambientes de fabricação discretos. Os PLCs permitem o controle rápido e determinístico de máquinas e linhas de produção e são amplamente utilizados na fabricação automotiva, embalagens, processamento de alimentos e bebidas e manuseio de materiais.

- Por exemplo, em fevereiro de 2024, a Provisur Technologies destacou soluções de fatiamento e processamento adicional focadas na otimização do rendimento na Anuga FoodTec 2024, destacando a demanda dos processadores por tecnologias de corte orientadas à precisão.

Os equipamentos de enchimento, enchimento e porcionamento estão se tornando cada vez mais críticos à medida que os processadores de carne expandem a produção de produtos cárneos processados, com porções controladas e orientados para a conveniência. Esses sistemas permitem modelagem consistente de produtos, controle preciso de peso e produção padronizada, atendendo aos requisitos de varejo e serviços de alimentação. A integração com moagem e mistura upstream e processamento térmico downstream está aumentando ainda mais sua relevância estratégica, à medida que os processadores buscam agilizar os fluxos de trabalho, reduzir o manuseio manual e aumentar a eficiência em nível de linha.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por nível de automação

Sistemas totalmente automatizados dominam devido à sua ampla adoção

Com base no nível de automação, o mercado de equipamentos de processamento de carnes é segmentado em manual, semiautomático e totalmente automatizado.

Equipamentos totalmente automatizados representam a maior fatia do mercado, impulsionados por sua ampla adoção em instalações de processamento de aves, suínos e carnes vermelhas em larga escala. Esses sistemas permitem altas velocidades de linha, qualidade consistente do produto e maior rendimento, ao mesmo tempo que reduzem significativamente a dependência do trabalho manual. Soluções totalmente automatizadas são cada vez mais implantadas em operações de corte e desossa, porcionamento, enchimento e processamento térmico, tornando-as uma pedra angular da modernização do processamento industrial de carne.

Espera-se que os equipamentos semiautomáticos testemunhem um forte crescimento de 4,8%, especialmente entre processadores de médio porte e instalações que passam por atualizações faseadas. Esses sistemas oferecem um equilíbrio entre ganhos de produtividade e eficiência de capital, permitindo que os processadores melhorem a consistência e a higiene, mantendo ao mesmo tempo alguma intervenção manual para manuseio do produto e controle de qualidade.

Por tipo de carne

O processamento de aves e suínos impulsiona a escala, enquanto a carne vermelha apoia o valor e a diversidade de produtos

Com base no tipo de carne, o mercado é segmentado em aves, suínos,carne e vitela, carneiro/cordeiro e outros.

O processamento de aves é responsável pela maior participação de mercado, impulsionado por altos volumes de consumo, ciclos de produção mais curtos e maior penetração de instalações de processamento em escala industrial. As fábricas de aves normalmente operam em velocidades de linha e níveis de produtividade mais elevados, exigindo ampla implantação de equipamentos de corte, desossa, porcionamento, marinação e processamento térmico. O perfil de tamanho padronizado e as características de processamento das aves apoiam ainda mais a adoção de uma maior automação, reforçando o investimento sustentado em linhas de processamento modernas.

O processamento de carne suína também representa um segmento importante do mercado, apoiado pelo forte consumo na Europa e na Ásia-Pacífico e pelo uso generalizado de carne suína em produtos de carne processada. As instalações de processamento de carne suína exigem uma ampla variedade de equipamentos, incluindo sistemas de corte, moagem, enchimento, defumação e cozimento, especialmente para salsichas, carnes curadas e formatos de valor agregado. A versatilidade da carne suína como matéria-prima impulsiona atualizações contínuas de equipamentos para apoiar a diferenciação de produtos, o controle de formulação e a consistência das porções.

O processamento de carne bovina contribui significativamente para o valor de mercado devido à maior complexidade do equipamento e à sensibilidade ao rendimento. O processamento de carne bovina requer soluções robustas de corte, desossa e amaciamento, capazes de lidar com a variabilidade no tamanho e na textura da carcaça. Os investimentos em equipamentos de processamento de carne bovina geralmente se concentram na otimização do rendimento, na precisão das porções e na qualidade premium do produto, especialmente em operações de carne de marca e voltadas para exportação. Carne de carneiro/cordeiro e outros tipos de carne caracterizados por padrões de consumo regionais e industrialização seletiva. A procura de equipamento nestas categorias é impulsionada por requisitos de processamento de nicho e mercados de exportação regionais, com os processadores a favorecerem maquinaria flexível e adaptável para acomodar diversas características de carcaça e volumes de processamento mais baixos.

Perspectiva regional do mercado de equipamentos de processamento de carne

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

Asia Pacific Meat Processing Equipment Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte foi responsável por receitas superiores a 2,95 mil milhões de dólares em 2025, apoiado por um setor de carne altamente industrializado e pela forte procura de aves, carne bovina e suína. Grandes processadores verticalmente integrados e alto consumo de carne per capita sustentam investimentos em equipamentos de corte, desossa, porcionamento e processamento adicional. A escassez de mão de obra, as rigorosas regulamentações de segurança alimentar e os padrões de qualidade dos varejistas estão acelerando as atualizações de automação. A modernização contínua das fábricas, o crescimento dos produtos cárneos de valor acrescentado e os investimentos na cadeia de frio e nas instalações de exportação continuam a impulsionar a procura constante de equipamentos nos EUA, Canadá e México.

Mercado de equipamentos de processamento de carne dos EUA

Os EUA dominarão o mercado norte-americano com uma receita estimada de cerca de 2,39 mil milhões de dólares em 2026, apoiada pela sua indústria de processamento de carne altamente industrializada e em grande escala e pela forte procura nos segmentos de aves, bovinos e suínos. A presença de processadores integrados verticalmente, ampla infraestrutura de cadeia de frio e alto consumo per capita de carne impulsionam investimentos contínuos em equipamentos de corte, desossa, porcionamento, moagem e processamento adicional. Os EUA também lideram na adoção de automação, processamento orientado por visão e linhas de produção habilitadas digitalmente, especialmente em instalações de aves e carne vermelha de alto rendimento. A modernização contínua de fábricas antigas, a expansão da produção de carne de valor agregado e pronta para consumo e os rigorosos padrões de segurança e qualidade alimentar continuam a reforçar a demanda por equipamentos avançados de processamento de carne em todo o país.

Europa

O mercado europeu domina devido à indústria de processamento de carne altamente desenvolvida e orientada pela regulamentação, particularmente nos segmentos de carne suína e processada. A forte procura por parte dos processadores industriais de carne, aliada a regulamentações rigorosas em matéria de segurança alimentar, bem-estar animal e sustentabilidade, está a impulsionar o investimento contínuo em equipamentos higiénicos, energeticamente eficientes e preparados para automação. Países como Alemanha, França, Itália, Espanha e Países Baixos lideram a adoção, apoiada por infraestruturas de processamento avançadas e produção orientada para a exportação. A modernização contínua de instalações antigas e a expansão do processamento de carne de valor acrescentado continuam a sustentar o crescimento constante do mercado em toda a Europa.

Mercado de equipamentos de processamento de carne do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,30 mil milhões de dólares, representando cerca de 4,5% das receitas globais.

Mercado alemão de equipamentos de processamento de carne

O mercado alemão deverá atingir aproximadamente 0,81 mil milhões de dólares em 2026, o equivalente a cerca de 3,9% das vendas globais.

Ásia-Pacífico

A Ásia-Pacífico continua a ser o mercado que mais cresce, gerando receitas de 2,83 mil milhões de dólares em 2025 a nível mundial. O crescimento do mercado é impulsionado pela rápida industrialização da produção de carne, pelo aumento do consumo de proteínas e pelo aumento da penetração do processamento organizado de alimentos. A China, o Japão, a Coreia do Sul e os países da ASEAN são os principais contribuintes, apoiados pela expansão da capacidade de processamento de aves e suínos e pela crescente procura de produtos de carne processados e de conveniência. A região está a testemunhar uma mudança estrutural de operações manuais e semimanuais para linhas de processamento à escala industrial, higiénicas e automatizadas, particularmente na China e no Sudeste Asiático.

Mercado de equipamentos de processamento de carne na China

Prevê-se que o mercado da China continue a ser dominante na região, com receitas em 2026 estimadas em cerca de 1,10 mil milhões de dólares, representando cerca de 9,3% das vendas globais.

Mercado japonês de equipamentos de processamento de carne

O mercado do Japão em 2026 é estimado em cerca de 0,31 mil milhões de dólares, representando cerca de 2,6% do mercado global.

Mercado indiano de equipamentos de processamento de carne

O mercado indiano em 2026 está estimado em cerca de 0,38 mil milhões de dólares, representando cerca de 3,2% das receitas globais.

Oriente Médio e África

O mercado do Médio Oriente e África é impulsionado por iniciativas de segurança alimentar, pelo aumento do consumo de proteínas e pela crescente industrialização do processamento de carne, particularmente no CCG e no Norte de África. Os investimentos apoiados pelo governo na auto-suficiência de aves e carne vermelha, juntamente com a crescente procura de produtos de carne processados e com certificação halal, estão a apoiar a expansão da capacidade e a modernização das instalações de processamento. O CCG beneficia de projectos de alto investimento e de utilização intensiva de automação, enquanto o Norte de África e a África Subsariana estão a testemunhar atualizações graduais do processamento manual para o processamento industrial, sustentando a procura de equipamentos de corte, moagem, enchimento e processamento térmico em toda a região.

Mercado de equipamentos de processamento de carne GCC

O mercado do GCC deverá atingir cerca de 0,42 mil milhões de dólares em 2026, representando cerca de 3,6% do mercado global.

Ámérica do Sul

O mercado da América do Sul é apoiado pelo papel da região como grande produtor e exportador global decarne bovinae aves, especialmente no Brasil e na Argentina. A forte procura de exportação, juntamente com os requisitos de conformidade com as normas internacionais de segurança alimentar e rastreabilidade, está a impulsionar investimentos em equipamentos de corte, desossa, moagem e processamento térmico à escala industrial. Embora a adoção da automação varie de região para região, os grandes processadores orientados para a exportação estão cada vez mais modernizando as instalações para melhorar o rendimento, a consistência e a eficiência operacional. As atualizações graduais na infraestrutura de processamento nacional e a expansão da produção de carne de valor acrescentado continuam a apoiar a procura constante de equipamentos em toda a América do Sul.

CENÁRIO COMPETITIVO

Principais participantes da indústria

O foco em soluções de processamento integrado e portfólios de equipamentos prontos para automação leva ao aumento da concorrência no mercado

O mercado está moderadamente consolidado, caracterizado pela presença de um número limitado de fabricantes globais que oferecem amplos portfólios de processamento de ponta a ponta, abrangendo corte e desossa, moagem e mistura, enchimento e porcionamento e processamento térmico. Participantes líderes como JBT Marel, GEA Group, Middleby Corporation (Food Processing Equipment Group), BAADER Group e Handtmann mantêm posições fortes, apoiadas por profundo conhecimento em aplicações, relacionamentos estabelecidos com clientes com grandes processadores de carne e a capacidade de fornecer soluções prontas para uso e integradas em linha.

A diferenciação competitiva é cada vez mais impulsionada pela prontidão para automação, otimização de rendimento, design higiênico e integração de processos digitais, em vez do desempenho de máquinas independentes. Os fabricantes estão se concentrando no desenvolvimento de plataformas de equipamentos modulares que suportam atualizações em fases, integração em nível de linha e compatibilidade com sistemas de visão, robótica e controle de processos orientado por dados. Essa abordagem permite que os processadores modernizem as instalações brownfield, ao mesmo tempo que minimizam as interrupções e melhoram a eficiência operacional.

- Por exemplo, na IFFA 2025, vários fabricantes globais de equipamentos de processamento de carne destacaram soluções de processamento modulares e integradas destinadas a melhorar o rendimento, a conformidade com a higiene e a eficiência da linha, refletindo o foco de toda a indústria na automação escalonável e nas capacidades de processamento de ponta a ponta.

LISTA DAS PRINCIPAIS EMPRESAS DE EQUIPAMENTOS DE PROCESSAMENTO DE CARNE PERFILADAS

- JBT Marel (EUA)

- Grupo GEA(Alemanha)

- BAADER(Alemanha)

- Indústrias Bettcher (EUA)

- Duravant(NÓS.)

- A Corporação Middleby(NÓS.)

- Grupo Multivac(Alemanha)

- Grupo Handtmann (Alemanha)

- VEMAG GmbH (Alemanha)

- RISCO SpA (Itália)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2024:A Middleby Corporation concluiu a aquisição da totalidade do capital social da Gorreri Food Processing Technology (“Gorreri”), uma das principais fabricantes de equipamentos para a indústria de produtos de panificação, localizada perto de Parma, na Itália.

- Junho de 2024:O Grupo Handtmann anunciou a expansão de suas capacidades de sistemas de processamento e porcionamento por meio de investimentos em sua divisão de Processamento de Alimentos, com o objetivo de fortalecer soluções para salsichas, carnes moldadas e produtos proteicos de valor agregado, apoiando a crescente demanda por enchimento integrado, porcionamento eprocessamento a jusante

- Maio de 2024:O Grupo GEA destacou o desenvolvimento contínuo de suas tecnologias de processamento de alimentos e carnes, com foco no processamento térmico com eficiência energética, design de equipamentos higiênicos e soluções integradas alinhadas com os requisitos de sustentabilidade e segurança alimentar.

- Março de 2024:Vários fabricantes globais de equipamentos de processamento de carne, incluindo fornecedores líderes de corte, porcionamento e processamento térmico, apresentaram soluções avançadas de processamento na Anuga FoodTec 2024, enfatizando a otimização do rendimento, design higiênico e integração de linha modular para processadores industriais de carne.

- Janeiro de 2024:A JBT Corporation e a Marel anunciaram um acordo definitivo para aquisição, criando um líder global em equipamentos de processamento de alimentos e carnes com um portfólio expandido que abrange aves, carnes e alimentos preparados, fortalecendo capacidades em linhas de processamento integradas e soluções prontas para automação.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,0% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de equipamento, nível de automação, tipo de carne e região |

|

Por tipo de equipamento |

· Equipamento de corte e fatiamento · Equipamento de moagem e mistura · Equipamento de massagem e tombamento · Equipamento de licitação · Equipamentos de enchimento e enchimento · Equipamentos para fumar e cozinhar · Equipamento para cortar cubos e porcionar · Outros equipamentos de processamento |

|

Por nível de automação |

· Manual · Semiautomático · Totalmente Automatizado |

|

Por tipo de carne |

· Carne de porco · Carne e vitela · Aves · Carneiro/Cordeiro · Outros |

|

Por região |

· América do Norte (por tipo de equipamento, indústria de uso final e país) o EUA (por tipo de equipamento) o Canadá (por tipo de equipamento) o México (por tipo de equipamento) · Europa (por tipo de equipamento, por indústria de uso final e país/sub-região) o Alemanha (por tipo de equipamento) o Reino Unido (por tipo de equipamento) o França (por tipo de equipamento) o Espanha (por tipo de equipamento) o Itália (por tipo de equipamento) o BENELUX (por tipo de equipamento) o Nórdicos (por tipo de equipamento) o Rússia (por tipo de equipamento) o Resto da Europa · Ásia-Pacífico (por tipo de equipamento, por indústria de uso final e país/sub-região) o China (por tipo de equipamento) o Japão (por tipo de equipamento) o Índia (por tipo de equipamento) o Coreia do Sul (por tipo de equipamento) o ASEAN (por tipo de equipamento) o Oceania (por tipo de equipamento) o Resto da Ásia-Pacífico · América do Sul (por tipo de equipamento, por indústria de uso final e país/sub-região) o Brasil (por tipo de equipamento) o Argentina (por tipo de equipamento) o Resto da América do Sul · Oriente Médio e África (por tipo de equipamento, por indústria de uso final e país/sub-região) o Países do CCG (por tipo de equipamento) o África do Sul (por tipo de equipamento) o Norte da África (por tipo de equipamento) o Israel (por tipo de equipamento) o Resto do Oriente Médio e África |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 11,79 mil milhões de dólares em 2026 e deverá atingir 17,39 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 2,95 bilhões.

Espera-se que o mercado apresente um CAGR de 5,0% durante o período de previsão de 2026-2034.

Por tipo de carne, espera-se que a carne suína domine o mercado.

O aumento da complexidade dos processos e da intensidade de automação em todos os setores impulsiona a demanda por equipamentos avançados de processamento de carne.

JBT Marel, GEA Group, BAADER, Bettcher Industries, Duravant, The Middleby Corporation são os principais players do mercado global.

A Europa dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco