Tamanho do mercado de terceirização de faturamento médico, análise de participação e indústria, por serviço (Front-End, Middle-End e Back-End), por usuário final (hospitais, consultórios médicos e outros) e previsão regional, 2026-2034

Tamanho do mercado de terceirização de faturamento médico

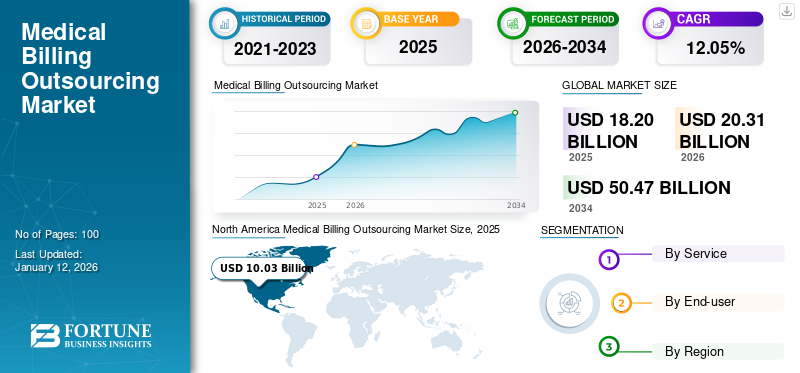

O tamanho global do mercado de terceirização de faturamento médico foi estimado em US$ 18,20 bilhões em 2025. Prevê-se que cresça de US$ 20,31 bilhões em 2026 para US$ 50,47 bilhões até 2034, exibindo um CAGR de 12,05% durante o período de previsão. A América do Norte dominou o mercado de terceirização de faturamento médico com uma participação de mercado de 55,12% em 2025.

A terceirização de faturamento médico refere-se ao gerenciamento do faturamento médico de unidades de saúde, como hospitais, clínicas especializadas, departamentos de radiologia e clínicas privadas, por meio de empresas terceirizadas. Esses serviços terceirizados de faturamento médico são necessários para o complexo e em evolução do setor de saúde, para a conformidade regulatória e para o gerenciamento de riscos, além de aliviar a carga de faturamento dos profissionais e prestadores de serviços de saúde. Os vários benefícios associados a ele, incluindo um maior foco no atendimento ao paciente, redução de erros de faturamento e economia, aumentaram a adoção desses serviços pelos prestadores de cuidados de saúde.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE TERCEIRIZAÇÃO DE FATURAMENTO MÉDICO

- Tamanho do mercado em 2025: US$ 18,20 bilhões

- Tamanho do mercado em 2026: US$ 20,31 bilhões

- Tamanho do mercado previsto para 2034: US$ 50,47 bilhões

- CAGR: 12,05% de 2026–2034

- A América do Norte dominou o mercado de terceirização de faturamento médico com uma participação de mercado de 55,12% em 2025.

- O segmento front-end deverá responder por 43,41% do mercado em 2026.

- O segmento hospitalar deverá responder por 50,11% do mercado em 2026.

América do Norte

A América do Norte registrou um tamanho de mercado de US$ 10,03 bilhões em 2025, capturando 55,12% da participação de mercado global, e deverá atingir US$ 11,21 bilhões em 2026.

Europa

Em 2025, a Europa representava 3,5 mil milhões de dólares, representando 19,22% do mercado mundial, e prevê-se que cresça para 3,87 mil milhões de dólares em 2026.

Ásia-Pacífico

O mercado Ásia-Pacífico gerou 3,33 mil milhões de dólares em 2025, representando 18,31% do cenário do mercado global, e deverá atingir 3,76 mil milhões de dólares em 2026.

NÓS.

O mercado dos EUA deverá atingir US$ 10,36 bilhões até 2026.

Japão

O mercado do Japão deverá atingir US$ 0,86 bilhão até 2026

Leia mais

Tendências do mercado de terceirização de faturamento médico

Integração de tecnologia para aumentar a adoção de serviços de terceirização de faturamento médico em instalações de saúde

O mercado está em constante evolução com o advento de software e serviços avançados fornecidos por terceiros. A necessidade de se concentrar no atendimento ao paciente e em soluções de cobrança econômicas permitiu uma maior adoção da terceirização de serviços de cobrança médica. Os participantes do mercado estão se concentrando no desenvolvimento de software inovador e tecnologicamente avançado para faturamento médico, a fim de melhorar a qualidade do faturamento e atrair uma base mais ampla de clientes de prestadores de serviços de saúde, oferecendo instalações de faturamento aprimoradas, rápidas, livres de erros e econômicas.

Algoritmos de inteligência artificial (IA) e aprendizado de máquina estão sendo integrados em sistemas de faturamento médico para aumentar a eficiência e a precisão da codificação e do envio de reclamações. Estas tecnologias podem analisar grandes conjuntos de dados para identificar padrões e tendências, garantindo que os códigos sejam atribuídos corretamente e que as reclamações tenham menos probabilidade de serem negadas. Consequentemente, o aumento das parcerias entre os principais intervenientes no mercado para a integração da IA está a promover a adoção de serviços de faturação médica em hospitais e clínicas.

- Por exemplo, em novembro de 2023, a R1 RCM Inc. colaborou com a Microsoft para acelerar a incorporação do Azure OpenAI Service na sua plataforma de gestão do ciclo de receitas.

Além disso, com a crescente adoção detelessaúdeserviços, as empresas de terceirização de faturamento estão integrando o faturamento de telessaúde em suas ofertas. Eles utilizam software de faturamento específico para telessaúde para lidar com reclamações relacionadas a consultas virtuais e outros serviços remotos. Isto garante que as instalações de saúde possam faturar com eficiência as consultas de telessaúde, ao mesmo tempo que mantêm a conformidade com as regulamentações em evolução.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de terceirização de faturamento médico

Escassez de pessoal qualificado e dificuldade em manter a lucratividade para impulsionar o crescimento do mercado

Prevê-se que o mercado experimente um crescimento significativo nos próximos anos devido à crescente demanda por contas médicas rápidas e precisas para prestadores de cuidados de saúde. Tem havido um aumento na adopção de serviços de facturação prestados por terceiros devido à crescente carga sobre o pessoal hospitalar e à escassez de mão-de-obra qualificada para facturação e manutenção de registos. A crescente complexidade das regulamentações e requisitos de codificação de saúde e o aumento dos custos operacionais aumentam as complicações do processo de faturamento médico.

- Por exemplo, de acordo com um estudo publicado pela QWAY Healthcare em Dezembro de 2021, os EUA poderão enfrentar uma escassez de mão-de-obra de cerca de 3,2 milhões de pessoas para serviços de facturação de cuidados de saúde até 2026.

Hospitais e clínicas privadas também estão contratando mais pessoal para faturamento, tarefas administrativas e manutenção de seus pacientes. Tal aumento da força de trabalho exerce pressão sobre os prestadores de cuidados de saúde no sentido de despesas adicionais, aumentando assim a procura de terceirização de contas médicas. Espera-se que a adoção de serviços de terceirização para aumentar a lucratividade e reduzir os encargos financeiros impulsione o progresso do mercado.

- Por exemplo, em abril de 2023, de acordo com artigo publicado pela Capline Healthcare Management, os consultórios médicos que adotam serviços de terceirização notaram uma redução de 16,9% nos custos relacionados ao faturamento. De acordo com o mesmo relatório, os consultórios de saúde tiveram um aumento médio em suas receitas de 11,6% devido à terceirização de contas médicas.

Portanto, espera-se que as discrepâncias associadas ao faturamento interno impulsionem o crescimento do mercado nos próximos anos.

Aumentando a carga dos pacientes para aumentar a demanda por terceirização de faturamento médico

Os prestadores de cuidados de saúde enfrentam desafios únicos na gestão das contas dos seus pacientes e no acompanhamento das políticas, principalmente devido ao fardo crescente da população de pacientes. A carga crescente de doenças persistentes, como artrite, asma, infecções pulmonares, diabetes, doenças cardíacas e hipertensão, é a principal causa do número crescente de consultas de pacientes em hospitais e clínicas privadas em todo o mundo.

- Por exemplo, em Janeiro de 2020, de acordo com um relatório publicado pelo The Commonwealth Fund, os adultos nos EUA tinham a maior carga de doenças crónicas - cerca de 28% em todo o mundo. Além disso, de acordo com o mesmo relatório, os EUA têm a maior taxa de obesidade – cerca de 40% da população total.

Uma prevalência tão elevada de doenças aumentou a carga de pacientes em hospitais e clínicas de radiologia. Além disso, espera-se que a adoção limitada do software de faturação mais recente pelos prestadores de cuidados de saúde impulsione a procura de serviços de subcontratação de faturação médica para agilizar as suas operações, reduzir a carga administrativa e melhorar a eficiência do ciclo de receitas.

O aumento nas visitas de pacientes a centros radiológicos e cirúrgicos também está impulsionando a adoção desses serviços no mercado. Além disso, a necessidade de atualização sobre alterações de codificação e faturamento, requisitos de documentação, mitigação do risco de erros de faturamento, redução nas recusas de sinistros e equilíbrio da saúde financeira em ASCs e hospitais são fatores previstos para impulsionar a previsão do mercado de terceirização de faturamento médico.

FATORES DE RESTRIÇÃO

Preocupações associadas à privacidade de dados e violações para impedir o crescimento do mercado

Nos países emergentes, tem havido um aumento na adoção de serviços de terceirização de cobrança por parte dos prestadores de cuidados de saúde. No entanto, espera-se que vários fatores, como a falta de conscientização, o risco à privacidade dos dados dos pacientes e o aumento da ameaça de violações relacionadas a dados e contas médicas impeçam o crescimento do mercado. Além disso, as violações internas e externas de dados de saúde afetam muitos pacientes, clientes, partes interessadas e hospitais.

Além disso, o aumento da frequência de tais ataques e violações resultou em divulgações internas não autorizadas, perdas financeiras e uma elevada magnitude de registos expostos.

- Por exemplo, de acordo com um artigo publicado pelo NCBI em Abril de 2020, de 2015 a 2019, 157,4 milhões de indivíduos foram afectados por violação de dados. Além disso, o custo médio de uma violação de dados de saúde nos EUA é de 15 milhões de dólares. De acordo com o mesmo artigo, de 2014 a 2019, o custo médio da violação de dados aumentou 12% globalmente.

Além disso, em resposta às preocupações com a privacidade dos dados, as empresas poderão necessitar de investir em medidas e protocolos de segurança adicionais para controlar as violações de dados. Isso pode aumentar ainda mais os custos operacionais e de serviço.

Conseqüentemente, fatores como risco à privacidade de dados médicos e violações de dados são responsáveis pela menor taxa de adoção de serviços de terceirização de faturamento.

Análise de segmentação de mercado de terceirização de faturamento médico

Por Análise de Serviço

Serviços intermediáriospara ganhar impulsoDevido à crescente conscientização entre os profissionais de saúde

Com base no serviço, o mercado é segregado em front-end, middle-end e back-end. O segmento de serviços de médio porte se expandirá no maior CAGR durante o período de previsão. O crescimento deste segmento deve-se ao crescente número de hospitais e centros cirúrgicos, juntamente com a crescente conscientização das unidades de saúde sobre os serviços de médio porte. Além disso, os players do mercado estão focando em diversas estratégias para expandir esses serviços para um faturamento médico fácil e sem erros, aumentando assim o crescimento do segmento durante o período de previsão.

Espera-se que o segmento front-end responda por 43,41% do mercado em 2026 e estima-se que registre um CAGR significativo ao longo de 2026-2034. Espera-se que a crescente demanda por gerenciamento de agendas de pacientes, verificação de elegibilidade de seguro e pré-autorização, especialmente entre hospitais em países em desenvolvimento, impulsione o crescimento do segmento durante o período de previsão.

O segmento back-end representou uma parcela significativa do mercado. Espera-se que a pressão crescente sobre as agências administrativas dos hospitais para gerenciar recusas de sinistros e saldo de crédito, processamento de remessas e inscrição e credenciamento de provedores impulsione o crescimento do segmento nos próximos anos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise do usuário final

Segmento de hospitais será o principal usuário final devido ao crescente número de visitas de pacientes

Com base no usuário final, o mercado é segregado em hospitais, consultórios médicos, entre outros. Espera-se que o segmento do segmento hospitalar responda por 50,11% do mercado em 2026. A maior participação do segmento é atribuída ao aumento das visitas dos pacientes e à maior adoção deregistro eletrônico de saúdesistemas para recuperar e organizar informações de saúde do paciente e também auxiliar no faturamento.

- Por exemplo, de acordo com um relatório publicado pela MGMA (Medical Group Management Association), 55% dos consultórios médicos relataram que o volume de visitas de pacientes em 2022 foi superior ao de 2021.

Espera-se que o segmento de consultórios médicos cresça significativamente entre 2026-2034. O crescimento do segmento se deve ao crescente número de médicos e cirurgiões abrindo suas clínicas e centros radiológicos independentes e aumentando seu foco na terceirização de contas médicas para terceiros. O outro segmento inclui centros de radiologia, centros cirúrgicos e centros de tratamento da dor. Espera-se que este segmento registre um CAGR mais alto durante o período de previsão devido à maior adoção desses serviços de terceirização de faturamento.

INFORMAÇÕES REGIONAIS

North America Medical Billing Outsourcing Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte registrou um tamanho de mercado de US$ 10,03 bilhões em 2025, capturando 55,12% da participação no mercado global, e deverá atingir US$ 11,21 bilhões em 2026. Prevê-se que a região domine a participação no mercado global devido ao aumento na presença e expansão de vários players importantes que fornecem serviços de cobrança médica na região. Além disso, os crescentes desenvolvimentos e despesas em infra-estruturas médicas, uma grande base populacional que visita hospitais e clínicas privadas, e o aumento nas admissões de pacientes para o seu tratamento promoverão as perspectivas do mercado regional. O mercado dos EUA deverá atingir US$ 10,36 bilhões até 2026.

Europa

Em 2025, a Europa representava 3,5 mil milhões de dólares, representando 19,22% do mercado mundial, e prevê-se que cresça para 3,87 mil milhões de dólares em 2026. Espera-se que a mudança nos regulamentos de saúde e a necessidade crescente de gestão de políticas médicas impulsionem a procura de serviços de externalização de faturação. Além disso, prevê-se que os participantes do mercado estabelecidos impulsionem o crescimento do mercado regional durante o período de previsão. O mercado do Reino Unido deverá atingir 0,98 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 1,08 mil milhões de dólares até 2026.

Ásia-Pacífico

O mercado Ásia-Pacífico gerou US$ 3,33 bilhões em 2025, representando 18,31% do cenário do mercado global, e deverá atingir US$ 3,76 bilhões em 2026. O alto CAGR do mercado regional é atribuído à crescente demanda por serviços de terceirização de faturamento médico em hospitais e clínicas de radiologia, juntamente com a crescente população de pacientes em toda a região. Além disso, espera-se que os investimentos crescentes das empresas regionais impulsionem o crescimento do mercado regional. O mercado do Japão deverá atingir 0,86 mil milhões de dólares até 2026, o mercado da China deverá atingir 1,2 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,7 mil milhões de dólares até 2026.

América Latina e Oriente Médio e África

O Médio Oriente e África representaram 0,42 mil milhões de dólares em 2025, representando 2,30% da quota de mercado global, e deverá atingir 0,46 mil milhões de dólares em 2026. Em 2025, a América Latina detinha 5,04% do mercado global, atingindo uma avaliação de 0,92 mil milhões de dólares, e deverá crescer para 1,01 mil milhões de dólares em 2026. América Latina e Médio Oriente e África prevê-se que testemunhem perspectivas de crescimento durante o período de previsão. Espera-se que a crescente porcentagem da população que sofre de doenças crônicas e infecciosas, o aumento dos investimentos em saúde e o aumento do foco dos principais players na prestação de serviços de cobrança nessas regiões impulsionem a expansão do mercado durante o período de previsão.

Lista das principais empresas no mercado de terceirização de faturamento médico

R1 RCM Inc. e CareCloud Inc. manterão participação de mercado importante com serviços front-end em seus portfólios

R1 RCM Inc., CareCloud Inc., Veradigm LLC e Experian Information Solutions Inc. são considerados alguns dos principais players do mercado. O domínio destas empresas é atribuível à sua forte presença direta e indireta em todo o mundo e ao vasto portfólio de serviços que prestam. Estes intervenientes no mercado estão concentrados em celebrar acordos de fusões e aquisições para penetrar em novos mercados.

- Por exemplo, em janeiro de 2024, a R1 RCM Inc. adquiriu a Acclara da Providence. A aquisição fortaleceu o gerenciamento do ciclo de receitas da R1 RCM Inc. e expandiu sua capacidade de implantar novas soluções tecnológicas para melhorar os resultados dos pacientes e dos prestadores de cuidados de saúde.

Outras empresas que operam no mercado incluem Billing Paradise, 3Gen Consulting, AdvancedMD Inc., NOVAmedtek, Neolytix LLC, CureMD Healthcare e outros players de pequeno e médio porte. Essas empresas estão se concentrando em desenvolvimentos estratégicos, como parcerias, colaborações e expansões regionais. Além disso, espera-se que o foco crescente na introdução de serviços novos e avançados nos mercados inexplorados aumente a sua participação no mercado.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- (EUA)

- (EUA)

- Experian Information Solutions, Inc.

- Veradigm LLC(NÓS.)

- Paraíso de cobrança(NÓS.)

- Consultoria 3Gen (EUA)

- Altera Digital Health Inc.

- eClinicalWorks (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Dezembro de 2023 -Experian Information Solutions, Inc. lançou Ascend Ops e Retro On Demand em sua plataforma baseada em nuvem para tomada de decisão integrada, aquisição de clientes e gerenciamento do ciclo de receita.

- Outubro de 2023 -EClinicalWorks lançou uma solução de documentação clínica baseada em IA, Sunoh.ai. A ferramenta funciona dentro do software EHR da empresa para aumentar a eficiência e os resultados da saúde.

- Fevereiro de 2023 -GeBBS Healthcare Solutions anunciou a aquisição da CPa Medical Billing, fornecedora deGerenciamento do Ciclo de Receita (RCM)serviços para centros de saúde qualificados pelo governo federal e outros grupos de médicos multiespecializados.

- Abril de 2022 -A Omega Healthcare adquiriu a ApexonHealth, uma fornecedora de soluções de pagamento e gerenciamento de ciclo de receita baseada em IA e automação. ApexonHealth fornece serviços, como faturamento médico, codificação e processos de cobrança, e oferece serviços de enfermagem virtuais.

- Março de 2022 – A Omega Healthcare anunciou a aquisição da Reventics, uma empresa sediada nos EUA, para expandir seus serviços de Gerenciamento do Ciclo de Receita (RCM), aproveitando plataformas nativas da nuvem – RevCDI e RevMAX para melhoria na documentação clínica e gerenciamento do ciclo de receita.

- Outubro de 2022-A National Medical Billing Services adquiriu a MedTek, LLC. É fornecedora líder de soluções de gerenciamento do ciclo de receitas para hospitais, clínicas e ASCs.

- Maio de 2021-R1 RCM Inc. anunciou um acordo definitivo para adquirir VisitPay, umpagamento digitalsolução, por aproximadamente US$ 300 milhões, transformando ainda mais o serviço de pagamento e impulsionando a satisfação do paciente e maior rendimento de cobrança do pagamento,

- Abril de 2021-A Cerner Corporation anunciou a aquisição da Kantar Health, uma divisão do Grupo Kantar, para acelerar a inovação e aprimorar os serviços de atendimento ao paciente em todo o mundo.

COBERTURA DO RELATÓRIO

An Infographic Representation of Medical Billing Outsourcing Market

View Full Infographic

View Full InfographicPara obter informações sobre vários segmentos, compartilhe suas dúvidas conosco

O relatório de pesquisa de mercado fornece um cenário competitivo detalhado. Ele fornece uma visão geral do mercado e sua dinâmica, como motivadores, restrições, oportunidades e tendências. Além disso, o relatório fornece informações relacionadas aos principais desenvolvimentos do setor, como fusões e aquisições e expansões regionais no mercado. Além disso, o impacto da COVID-19 e a visão geral da indústria durante a pandemia são abordados no relatório.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 12,05% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por serviço

|

|

Por usuário final

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado de terceirização de faturamento médico é uma indústria significativa, atualmente estimada em US$ 20,31 bilhões em 2026 e projetada para atingir US$ 50,47 bilhões até 2034.

A América do Norte dominou o mercado de terceirização de faturamento médico com uma participação de mercado de 55,12% em 2025.

O mercado de terceirização de faturamento médico deverá experimentar um crescimento significativo, com um CAGR de 12,05% durante o período de previsão (2026-2034).

A terceirização do faturamento médico permite que os prestadores de serviços de saúde se concentrem mais no atendimento ao paciente, reduz erros de faturamento, garante a conformidade regulatória e é econômico.

Os principais factores incluem a escassez de pessoal qualificado, a dificuldade em manter a rentabilidade, o aumento dos custos de gestão, as alterações regulamentares e o aumento da carga dos pacientes.

As empresas líderes incluem CareCloud Inc., R1 RCM Inc., Experian Information Solutions, Inc. e Veradigm LLC.

As tecnologias de IA revolucionam os processos de cobrança médica ao simplificar tarefas, reduzir erros manuais, melhorar a eficiência e permitir reembolsos mais rápidos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 100

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco