Tamanho do mercado de roupas médicas, análise de participação e indústria, por produto (cortinas cirúrgicas, esfoliantes e vestidos, luvas, proteção facial, envoltórios de esterilização, vestuário de proteção e outros), por uso (descartáveis e reutilizáveis), por tipo (para pacientes e para profissionais de saúde), por usuário final (hospitais, instalações ambulatoriais, consultórios médicos e outros), por canais de vendas (empresa para cliente {lojas on-line e de varejo} e empresa para Negócios) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

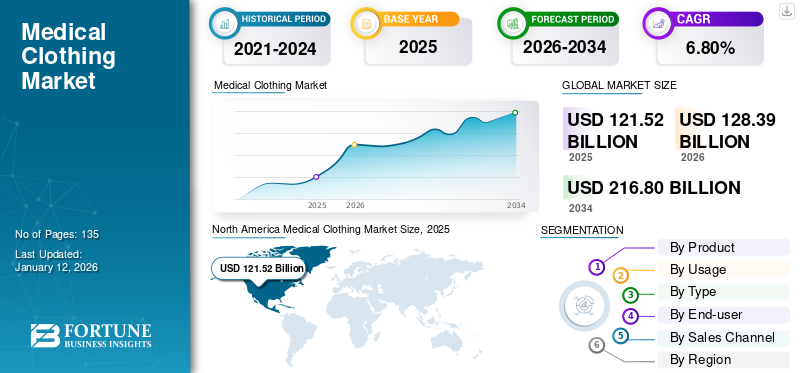

O tamanho do mercado global de roupas médicas foi avaliado em US$ 121,52 bilhões em 2025. O mercado deve crescer de US$ 128,39 bilhões em 2026 para US$ 216,8 bilhões até 2034, exibindo um CAGR de 6,80% durante o período de previsão. A América do Norte dominou o mercado de roupas médicas com uma participação de mercado de 39,84% em 2025.

As roupas médicas são um componente integral para o controle de infecções no setor de saúde. Estas roupas protegem os profissionais médicos contra contaminantes, materiais infecciosos e fluidos corporais durante procedimentos cirúrgicos de rotina e intervenções de diagnóstico de pacientes. Vários riscos médicos e de saúde fazem parte do trabalho de profissionais médicos, como enfermeiros, médicos, equipe médica e muito mais. O vestuário médico cria uma barreira entre o material potencialmente infeccioso e os profissionais de saúde, evitando quaisquer danos ou efeitos adversos à sua saúde. Os tipos de roupas de proteção usadas em hospitais e instalações médicas incluem batas cirúrgicas, jalecos, campos cirúrgicos,máscaras protetoras, aventais, botas, macacões, óculos e bonés.

Além disso, factores como regulamentos rigorosos de controlo de infecções, avanços na tecnologia de tecidos e foco crescente na segurança dos profissionais de saúde levaram à procura de vestuário de saúde em todos os ambientes de saúde. Além disso, o crescente número de profissionais de saúde, o crescente número de pacientes internados e volumes cirúrgicos, e o crescente número de players do mercado são os principais fatores previstos para impulsionar o crescimento do mercado.

- Por exemplo, de acordo com dados publicados pelo Instituto Australiano de Saúde e Bem-Estar em 2022, cerca de 735.500 pacientes foram admitidos para cirurgia em listas de espera de cirurgias eletivas de hospitais públicos, um aumento de 18,0% em comparação com 2021–22 na Austrália.

Os principais players do mercado incluem O&M Halyard Inc., ANSELL LTD, Medline Industries, Cardinal Health e 3M. Esses players se concentram na expansão de sua presença geográfica e portfólio de produtos para conquistar uma participação significativa no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Drivers de mercado

Número crescente de cirurgias para impulsionar o uso de roupas médicas cirúrgicas, impulsionando o crescimento do mercado

O aumento da população geriátrica levou a um aumento na prevalência de doenças relacionadas à idade, incluindo catarata, glaucoma, arritmia cardíaca e artrite, entre outras condições. Isto, juntamente com uma maior ênfase no diagnóstico e tratamento precoces através de iniciativas levadas a cabo por várias agências de saúde nacionais e regionais, levou a um aumento no número de internamentos em departamentos de internamento e ambulatório em ambientes de saúde a nível mundial. Assim, espera-se que um aumento no número de procedimentos cirúrgicos nos hospitais aumente a procura de produtos descartáveis e reutilizáveis, tais como batas médicas ecampos cirúrgicos, entre outros.

- De acordo com o Relatório Alemão de Cirurgia Cardíaca 2022, publicado em junho de 2023, foram realizadas cerca de 93.913 cirurgias cardíacas na Alemanha, o que indicou um aumento de 1,2% em relação a 2021.

Além disso, um aumento nas infecções adquiridas no trabalho entre os profissionais de saúde, tais como ferimentos com agulhas e infecções crónicas de hepatite e tuberculose, entre outras, aumenta a procura de medidas de prevenção e controlo de infecções, tais como a utilização de equipamento de protecção dos cuidados de saúde. Prevê-se que tais medidas em ambientes clínicos aumentem o crescimento global do mercado de roupas médicas.

- De acordo com artigo de 2021 publicado pela Administração de Segurança e Saúde Ocupacional (OSHA), o uso adequado de equipamentos de proteção individual (EPI) pode prevenir até 35-37% de lesões ou doenças ocupacionais.

Restrições de mercado

Aumento de recalls de produtos e reformas regulatórias de produtos podem limitar o crescimento do mercado

As roupas médicas são projetadas para proteger os profissionais de saúde da exposição e propagação de infecções; entretanto, devido aos defeitos de design e materiais, muitos produtos estão se tornando portadores de infecções. Os fabricantes estão se concentrando na marca e no marketing e têm supervisão limitada sobre a qualidade do produto. Isto está levando ao comprometimento do controle de infecções e, assim, limitando a adoção do produto e o crescimento do mercado.

- Em fevereiro de 2023, a 3M emitiu um recall voluntário de dispositivo Classe 2 para modelos selecionados e muitos campos cirúrgicos steri-drape distribuídos entre outubro de 2021 e agosto de 2022. O produto foi recolhido devido à dificuldade em remover o revestimento do componente adesivo dos campos afetados sem danificar o produto e inutilizá-lo.

- A Cardinal Health emitiu um recall voluntário de dispositivos Classe 2 para dois lotes de luvas cirúrgicas Protexis distribuídas entre agosto de 2021 e fevereiro de 2022. O recall foi iniciado devido ao envio de produtos afetados da fábrica para um centro de distribuição da Cardinal Health sem passar por esterilização em agosto de 2021.

- Em janeiro de 2020, a Cardinal Health fez o recall de 9,1 milhões de batas cirúrgicas AAMI Nível 3 de hospitais e centros cirúrgicos devido à potencial contaminação de qualidade.

Além disso, espera-se que o aumento da introdução de políticas regulatórias rigorosas e a conformidade padrão por agências federais e governamentais em relação a produtos de vestuário médico dificulte o crescimento de novos participantes no mercado em todo o mundo. Da mesma forma, prevê-se que outros problemas enfrentados pelos players existentes, como altos custos de fabricação, métodos extensivos de esterilização e erros de biocompatibilidade do produto, limitem o crescimento do mercado.

Oportunidades de mercado

A crescente ênfase na implementação de protocolos e diretrizes de prevenção de infecções oferece oportunidades lucrativas de mercado

O mercado está a testemunhar oportunidades significativas devido à crescente ênfase na prevenção e controlo de infecções, particularmente nas reformas das infra-estruturas de saúde pós-pandemia. À medida que os hospitais e as clínicas dão prioridade à redução das infecções associadas aos cuidados de saúde (IRAS), a procura por vestuário hospitalar avançado antimicrobiano e resistente a fluidos está a aumentar. Além disso, as empresas também estão se concentrando no lançamento de novos produtos com capacidades aprimoradas, que, consequentemente, estima-se que ofereçam um ambiente favorável ao crescimento do mercado durante o período de previsão.

- Por exemplo, em novembro de 2023, a Cardinal Health anunciou o lançamento de sua bata cirúrgica respirável SmartGown EDGE com bolsos para instrumentos que permitem acesso conveniente e seguro aos instrumentos na sala de operações.

Além disso, os organismos reguladores estão a estabelecer padrões elevados para EPI e vestuário médico, incentivando os hospitais a mudar de alternativas reutilizáveis para alternativas descartáveis ou reutilizáveis de alto desempenho. Além disso, as economias emergentes estão a expandir as suas infra-estruturas de saúde, resultando num aumento na procura de vestuário médico básico e avançado. Além disso, os países emergentes também estão a concentrar-se na implementação rigorosa das directrizes de prevenção de infecções, oferecendo assim oportunidades substanciais para a adopção de vestuário médico.

- Por exemplo, em Maio de 2022, o Ministério da Saúde das Fiji anunciou a introdução de directrizes de prevenção e controlo de infecções para melhorar os serviços de saúde, juntamente com a prevenção de doenças infecciosas.

Desafios de mercado

A carga ambiental do vestuário médico descartável dificulta o crescimento do mercado

Embora o vestuário médico descartável desempenhe um papel importante na prevenção de infecções, a sua crescente adoção leva a desafios ambientais significativos. Hospitais e instalações de saúde geram grandes volumes de resíduos têxteis devido a aventais, cortinas e luvas descartáveis. A maioria desses itens é feita de materiais sintéticos não biodegradáveis, que contribuem para a poluição plástica.

Além disso, a queima de têxteis médicos é um método de eliminação comum observado em todo o mundo. Este exercício cria preocupações ecológicas substanciais. Além disso, os hospitais estão sob pressão para cumprir as regulamentações ambientais e de controlo de infecções, criando muitas vezes prioridades contraditórias. Este duplo mandato complica as decisões de aquisição e acrescenta encargos financeiros, especialmente em ambientes com poucos recursos.

TENDÊNCIAS DO MERCADO DE VESTUÁRIO MÉDICO

O aumento na implantação de têxteis médicos inteligentes por participantes do mercado globalmente é uma tendência emergente

Roupas inteligentes, ou e-têxteis, incorporam fibras avançadas e sensores eletrônicos em uma camisa, um curativo ou outra roupa para realizar funções específicas de atendimento ao paciente. Essas fibras condutoras ou inteligentes são tecidas com tecido padrão de qualidade médica e elementos eletrônicos, incluindo microcontroladores, sensores biomédicos, antenas vestíveis e fibra óptica. O tecido médico inteligente captura, registra e fornece dados em tempo real para estatísticas vitais de saúde, como frequência cardíaca, temperatura e frequência respiratória.

O número de ensaios clínicos e lançamentos de novos produtos está a aumentar a nível mundial, devido à procura de vestuário económico e fiável para monitorizar a saúde e ajudar no tratamento entre a população. Além disso, o aumento da prevalência de doenças crónicas e a carga económica do sistema de saúde aumentaram a procura de vestuário inteligente em ambientes domésticos e de saúde.

- Em 2022, a Prevayl Limited lançou o SmartWear, o primeiro vestuário esportivo aprimorado com ECG de nível clínico. As roupas combinam roupas esportivas premium com tecnologia biométrica para ajudar a população a alcançar a saúde ideal em qualquer nível de condicionamento físico.

Da mesma forma, o aumento do uso de eletrônica e tecnologia médica e o aumento da ênfase dos principais players na produção de roupas avançadas em aplicações clínicas, como monitoramento fisiológico entre mulheres grávidas e diagnóstico de doenças infecciosas, entre outros, estão contribuindo para o crescimento do mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por produto

Crescente conscientização sobre a propagação de infecções para aumentar o crescimento do segmento de cortinas, aventais e aventais cirúrgicos

Com base no produto, os segmentos de mercado são campos cirúrgicos, jalecos e aventais, luvas, proteção facial,envoltórios de esterilização, vestuário de proteção e outros.

O segmento de campos cirúrgicos, batas e aventais deverá dominar o mercado com uma participação de 40,12% em 2026. A demanda por esses produtos está crescendo devido ao aumento da conscientização sobre a propagação de infecções, aumento do número de pacientes, crescimento da conscientização sobre higiene e inovações tecnológicas em produtos médicos. Além disso, o crescente lançamento de produtos sustentáveis e reutilizáveis pelos players do setor aumentou ainda mais o crescimento do segmento.

- Em agosto de 2022, a Medu Protection, com um investimento inicial de 4,0 milhões de dólares, iniciou testes em hospitais mexicanos para desenvolver uma linha de produtos reutilizáveis sustentáveis e resistentes a vírus, incluindo batas cirúrgicas, coberturas para a cabeça e fatos de corpo inteiro.

Por outro lado, espera-se que o segmento de proteção facial observe um aumento equilibrado durante o período de previsão. Isto é atribuído à crescente prevalência de doenças infecciosas, às crescentes preocupações com segurança e higiene e às exigências rigorosas sobre o uso de máscaras faciais em todo o mundo, devido ao aumento da preocupação com a infecção por COVID-19.

- Por exemplo, em Janeiro de 2023, a Organização Mundial da Saúde (OMS) actualizou as suas directrizes sobre a utilização de máscaras faciais em ambientes comunitários, tratamentos da COVID-19 e gestão clínica. A atualização recomendou a sua utilização independentemente da situação epidemiológica local, dada a anterior propagação da pandemia de COVID-19 a nível mundial.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo

Políticas e mandatos rigorosos de prevenção de infecções para impulsionar o crescimento do segmento de profissionais de saúde

Com base no tipo, o mercado é segmentado para pacientes e profissionais de saúde.

Espera-se que o segmento de profissionais de saúde lidere o mercado, contribuindo com 81,09% globalmente em 2026, devido à sua extensa demanda em uma ampla gama de ambientes clínicos. Ao contrário do vestuário do paciente, que normalmente é limitado à duração da internação hospitalar ou da consulta ambulatorial, o vestuário médico para profissionais é necessário diariamente e em todos os turnos operacionais. Além disso, os profissionais de saúde, incluindo médicos, enfermeiros, técnicos e pessoal de apoio, devem estar equipados com vestuário hospitalar, como batas, casacos, batas e EPI. Além disso, estima-se que as regulamentações governamentais para seguir os protocolos de prevenção de infecções tenham um impacto positivo no crescimento do segmento durante o período de previsão.

O segmento para pacientes detém uma participação comparativamente menor no mercado, principalmente devido ao seu uso de curto prazo. As vestimentas dos pacientes são normalmente usadas durante a hospitalização, recuperação cirúrgica ou procedimentos de diagnóstico, após os quais são descartadas ou lavadas para reutilização. Ao contrário dos profissionais de saúde que necessitam de vários conjuntos de roupas diariamente, a população de pacientes não exige grande volume ou frequência.

Por uso

Enormes benefícios oferecidos por produtos descartáveis para impulsionar o crescimento do segmento

Com base no uso, o mercado é segmentado em descartáveis e reutilizáveis.

O segmento fisponível será responsável por 68,47% de participação de mercado em 2026. Isto foi atribuído a um aumento na adoção de descartáveis médicos em organizações de saúde devido a altas vantagens potenciais, como custos mais baixos associados à manutenção, reparo, substituição e riscos mínimos de infecção, entre outros. Além disso, espera-se que o aumento na adoção de produtos descartáveis em ambientes de saúde nos países desenvolvidos e os elevados custos contínuos de produtos reutilizáveis para desinfeção de materiais, manutenção de máquinas e mão-de-obra impulsionem o crescimento do segmento durante o período previsto.

- De acordo com dados publicados pela Plastic Surge Industries em dezembro de 2022, 90,0% das cirurgias nos EUA utilizam batas e campos cirúrgicos descartáveis, em comparação com os reutilizáveis.

Por outro lado, o segmento reutilizável detinha uma participação substancial no mercado global em 2024. O crescimento deveu-se ao crescente foco dos centros de saúde na regulamentação de resíduos médicos, à introdução de produtos médicos ecológicos e à ênfase na economia de custos a longo prazo de produtos médicos. Além disso, a escassez de fornecimento de descartáveis médicos em todo o mundo impulsionou ainda mais o crescimento do segmento reutilizável.

Por usuário final

Número crescente de procedimentos cirúrgicos em hospitais para estimular o crescimento do segmento

Por usuário final, o mercado é segmentado em hospitais, ambulatórios, consultórios médicos, entre outros.

O segmento hospitalar ocupava a posição de liderança no mercado global. Esse domínio foi atribuído a fatores como o crescente número de procedimentos cirúrgicos, o aumento do número de pacientes e a presença de infraestrutura bem equipada nos hospitais. Além disso, prevê-se que o aumento do investimento em infraestruturas de saúde por parte dos países emergentes impulsione o crescimento do segmento durante o período de previsão.

- Por exemplo, em novembro de 2023, o Rainbow Hospital lançou 4 novas instalações na Índia com 270 leitos em 2023.

- A Sociedade Internacional de Cirurgia Plástica Estética (ISAPS) publicou um relatório global em 2022. O relatório afirma que o número total de procedimentos realizados por cirurgiões plásticos em 2022 teve um aumento de 11,2%, com mais de 18,8 milhões de procedimentos não cirúrgicos e 14,9 milhões de procedimentos cirúrgicos realizados globalmente.

Por outro lado, prevê-se que o segmento de instalações ambulatoriais apresente a taxa de crescimento mais rápida durante o período de previsão. O rápido crescimento do segmento é atribuído à crescente preferência dos profissionais médicos pela realização de consultórios particulares, contribuindo ainda mais para o aumento do número de clínicas especializadas e, consequentemente, impulsionando a demanda por serviços médicos euniformes de enfermagem.

- Por exemplo, de acordo com um relatório publicado pela Association of American Medical Colleges 2022, a medicina desportiva registou um aumento no número de médicos praticantes de 2.252 para 3.208, ou seja, um crescimento de 42,5% de 2016 a 2021.

Por canal de vendas

Número crescente de compras institucionais para eficiência de custos para impulsionar o crescimento do segmento

Por canais de vendas, o mercado é segmentado em business to business e business to customer.

Espera-se que o segmento B2B (business-to-business) responda por 70,87% do mercado em 2026. As compras em grande escala por instituições de saúde, como clínicas, laboratórios de diagnóstico, hospitais, centros cirúrgicos e instalações de cuidados de longa duração são as principais responsáveis pela maior parte do segmento. Estes estabelecimentos seguem ciclos de aquisição padronizados, muitas vezes comprando a granel através de licitações, contratos ou acordos de fornecimento de longo prazo. A necessidade de um fornecimento contínuo e regulamentado de jalecos, batas, roupas de proteção e uniformes para a equipe médica garante uma demanda consistente.

Por outro lado, o canal B2C (business-to-consumer) detém uma participação menor no mercado, pois atende principalmente profissionais de saúde individuais, estudantes ou cuidadores que compram trajes para uso pessoal. Embora este segmento tenha registado um crescimento com a ascensão do comércio eletrónico e das marcas diretas ao consumidor, a sua escala permanece limitada em comparação com as compras institucionais. Os compradores individuais normalmente compram menos unidades e a frequência de recompra é menor.

PERSPECTIVAS REGIONAIS DO MERCADO DE VESTUÁRIO MÉDICO

Regionalmente, o mercado é classificado na América do Norte, Ásia-Pacífico, Europa, Oriente Médio e África e América Latina.

América do Norte

North America Medical Clothing Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado na América do Norte atingiu US$ 121,52 bilhões em 2025, representando 39,84% da receita total do mercado, e deverá atingir US$ 128,39 bilhões em 2026. Os principais fatores responsáveis pela posição de liderança são a infraestrutura hospitalar desenvolvida, a crescente incidência de diversas doenças agudas e crônicas e a presença de grandes players envolvidos na fabricação de produtos. Além disso, a grande ênfase dos participantes do mercado na expansão dos canais de distribuição de produtos impulsiona ainda mais o crescimento regional.

O crescimento do mercado dos EUA é atribuído a regulamentações rigorosas, disponibilidade de produtos e foco na contenção de infecções associadas à saúde. Além disso, a introdução de produtos tecnologicamente avançados também deverá ter um impacto positivo no crescimento do mercado. O mercado dos EUA está avaliado em US$ 46,57 bilhões até 2026.

- Em novembro de 2023, a Figs Inc., uma empresa de vestuário de saúde, lançou sua primeira loja de varejo permanente nos EUA. A marca da loja como “Centro Comunitário” impulsionou a demanda pelo portfólio de produtos, juntamente com as vendas de comércio eletrônico no país.

- Em julho de 2021, a PROTECH USA anunciou a introdução de uma nova planta de produção que expandiu e aprimorou sua capacidade de produzir batas médicas EZDoff para cuidados de saúde e outras indústrias críticas.

Ásia-Pacífico

Em 2025, o mercado da Ásia-Pacífico situou-se em 25,47 mil milhões de dólares, representando 30,18% da procura global, e deverá crescer para 26,85 mil milhões de dólares em 2026, devido à melhoria das infra-estruturas de saúde e ao aumento da sensibilização sobre segurança e higiene entre os profissionais de saúde na região. Além disso, prevê-se que fatores como o foco crescente na fabricação de roupas médicas por participantes proeminentes e países emergentes, como Índia e China, forneçam oportunidades de crescimento substanciais para fabricantes de roupas médicas. O mercado do Japão está avaliado em US$ 7,85 bilhões até 2026, o mercado da China está avaliado em US$ 10,35 bilhões até 2026 e o mercado da Índia está avaliado em US$ 8,07 bilhões até 2026.

- Em dezembro de 2021, a DONY VIETNAM COMPANY LIMITED lançou o macacão de proteção Dony projetado para fornecer proteção total aos profissionais de saúde. As roupas oferecem proteção da cabeça aos pés com facilidade e conforto com uma máscara de tecido antibacteriana premium.

Europa

A Europa contribuiu com aproximadamente 48,41 mil milhões de dólares para o mercado global em 2025, representando uma quota de 20,96%, e deverá atingir 51,25 mil milhões de dólares em 2026. A posição estável da Europa no mercado global deveu-se ao crescimento da inovação de produtos, levando a um aumento no lançamento de novos produtos em descartáveis médicos. Da mesma forma, a crescente sensibilização para novas iniciativas para a introdução de produtos sustentáveis nas organizações de saúde para benefícios económicos impulsionou o crescimento do mercado. O mercado do Reino Unido está avaliado em 3,44 mil milhões de dólares até 2026, enquanto o mercado alemão está avaliado em 7,6 mil milhões de dólares até 2026.

- Por exemplo, em 2020, o NHS iniciou um projeto piloto para introduzir máscaras faciais reutilizáveis com certificação IIR no Reino Unido, com o objetivo de promover a utilização de produtos reutilizáveis na indústria da saúde.

América Latina e Oriente Médio e África

O Oriente Médio e a África mantiveram uma forte presença no mercado global, atingindo US$ 7,24 bilhões em 2025, representando 3,07% de participação, e deverá atingir US$ 7,58 bilhões em 2026. A América Latina e o Oriente Médio e a África provavelmente experimentarão um crescimento lento neste mercado durante o período de previsão devido ao menor número de hospitais presentes em todos os países e aos baixos gastos com saúde por parte dos governos, levando ao lento desenvolvimento da infraestrutura de saúde. bilhões em 2025, representando 5,95% da indústria global, e deverá atingir US$ 38,83 bilhões em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais participantes estão adotando estratégias de preços agressivas para obter força competitiva

O mercado global é fragmentado, com diversos players. Algumas das empresas proeminentes que operam no mercado mudaram para estratégias como diferenciação de produtos, preços agressivos e atualizações de produtos para ganhar força competitiva. Além destas, diversas empresas estão a criar parcerias de distribuição que visam atingir públicos mais vastos, expandindo assim a sua presença regional e global. O mercado também está migrando para produtos de alto valor agregado para uso médico. Além disso, o avanço tecnológico no setor da saúde se deve ao aumento do número de cirurgias, o que, por sua vez, também aumenta o uso de vestimentas cirúrgicas.

- Em agosto de 2022, a Molnlycke investiu 54,4 milhões de dólares numa nova fábrica em Kulim, na Malásia, para expandir a sua capacidade de produção para satisfazer a procura de fornecimento de luvas cirúrgicas sustentáveis e de alta qualidade.

Devido ao aumento exponencial do número de infecções a nível mundial, os stocks de equipamento de protecção, que inclui vestuário médico, estão a flutuar. Isto é agravado pelos gargalos de abastecimento. Diversostêxtile fabricantes de roupas, como Eterna Mode Holding GmbH, Zara, Rösch Fashion GmbH & Co. KG e Trigema Inh. W. Grupp e.K. e outros converteram e fabricaram máscaras de proteção e roupas médicas de proteção em suas instalações de produção.

LISTA DAS PRINCIPAIS EMPRESAS DE VESTUÁRIO MÉDICO PERFILADAS

- O&M Halyard Inc.(NÓS.)

- ANSELL LTD.(Austrália)

- Medline Indústrias(NÓS.)

- Cardeal Saúde(NÓS.)

- Uniformes Barco (EUA)

- Grupos Uniformes Superiores (EUA)

- Semperit AG Holding (Áustria)

- Nitrila Americana(NÓS)

- Empresa 3M (EUA)

- Mölnlycke Health Care (Suécia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2025–Healthmark anunciou o lançamento do SafeGuard Dry. Este é um novo invólucro de esterilização incorporado à funcionalidade de gerenciamento de embalagens úmidas.

- Outubro de 2024 –A colaboração da Unigloves (U.K.) Limited e KluraLabs anunciou o lançamento de novas luvas antimicrobianas de nitrilo. A luva oferece proteção superior contra bactérias e contaminação cruzada.

- Novembro de 2023 –A Cardinal Health anunciou o lançamento da bata cirúrgica respirável SmartGown EDGE com bolsos para instrumentos auxiliares nos EUA. A nova bata cirúrgica fornece às equipes cirúrgicas acesso seguro e conveniente aos instrumentos na sala de cirurgia.

- Maio de 2023 –Ahlstrom anunciou o lançamento de seu novo invólucro de esterilização Reliance Fusion com tecnologia de última geração. Os novos envoltórios são introduzidos para bandejas de equipamentos cirúrgicos em hospitais.

- Fevereiro de 2023 –A Fabletics lançou uma nova linha de 12 peças de uniformes esportivos para homens e mulheres. Além disso, a empresa doou conjuntos de esfoliantes para 25.000 profissionais médicos nos EUA como parte do lançamento.

- Maio de 2022 –A Honeywell International Inc. anunciou o lançamento de duas novas ofertas respiratórias certificadas pelo NIOSH para ajudar a atender às necessidades dos profissionais de saúde. Os produtos mais recentes ampliam a capacidade da empresaequipamento de proteção individual (EPI)portfólio para profissionais de saúde, incorporando décadas de experiência da empresa na produção de soluções de proteção respiratória.

- Dezembro de 2021-A 3M anunciou que aumentou a produção de máscaras N95 devido à crescente demanda por máscaras N95. A empresa expandiu a sua capacidade de produção, o que levou ao aumento da produção para uma taxa de 2,5 mil milhões de respiradores N95.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado global e concentra-se em aspectos-chave, como os principais players, tipos de produtos e principais aplicações dos produtos. A análise oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos. Destaca ainda alguns dos fatores e restrições que estimulam o crescimento, ajudando o leitor a obter um conhecimento aprofundado sobre o mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,8% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por produto

|

|

Por Uso

|

|

|

Por tipo

|

|

|

Por usuário final

|

|

|

Por canal de vendas

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 121,52 mil milhões de dólares em 2025 e deverá atingir 216,8 mil milhões de dólares em 2034.

Crescendo a um CAGR de 6,8%, espera-se que o mercado apresente um crescimento constante durante o período de previsão.

Por produto, o segmento de campos cirúrgicos, batas e batas liderou o mercado em 2024.

A América do Norte dominou o mercado em 2025.

A América do Norte foi responsável por 121,52 mil milhões de dólares em 2025.

A crescente prevalência de doenças crónicas, o aumento dos procedimentos cirúrgicos, a crescente consciencialização sobre o controlo de infecções e o lançamento de produtos.

Cardinal Health, Inc., Halyard Health, Medline Industries, Inc. e Ansell Healthcare LLC são os principais players do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 135

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco