Tamanho do mercado de conectividade de dispositivos médicos, participação e análise da indústria, por oferta (produtos {hubs de conectividade de dispositivos, gateways IoT médicos, plataformas de integração de dispositivos médicos, módulos de interoperabilidade EMR e outros} e serviços {serviços de implementação e integração, consultoria e otimização de fluxo de trabalho e outros}), por tecnologia (com fio e sem fio), por aplicação (sinais vitais e integração de monitoramento de pacientes, anestesia e integração de dispositivos OR, conectividade de UTI/NICU, dados de dispositivos de imagem Int

Tamanho do mercado de conectividade de dispositivos médicos e perspectivas futuras

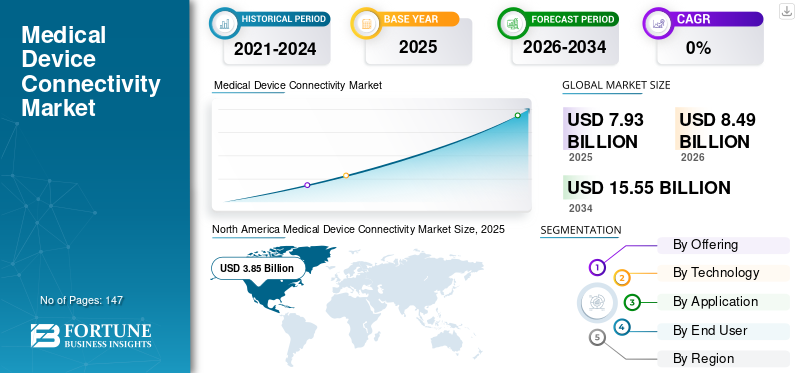

O tamanho global do mercado de conectividade de dispositivos médicos foi avaliado em US$ 7,93 bilhões em 2025. O mercado deverá crescer de US$ 8,49 bilhões em 2026 para US$ 15,55 bilhões até 2034, exibindo um CAGR de 7,87% durante o período de previsão.

A conectividade de dispositivos médicos permite a transferência segura de dados de dispositivos clínicos para sistemas hospitalares, plataformas IoT, EHRs eanálise de nuvem. O crescimento do mercado é impulsionado pela transformação digital na área da saúde, pela expansão da telessaúde em todo o mundo, pela adoção de padrões de interoperabilidade e pela demanda por insights clínicos em tempo real. Além disso, vários intervenientes importantes estão a concentrar-se na colaboração e parcerias para avançar as suas posições no mercado.

Além disso, o mercado é dominado por vários players importantes, com Koninklijke Philips N.V., Masimo, Ascom, General Electric Company e outros ocupando as posições dominantes. Eles se concentram na integração de tecnologia avançada e no fortalecimento da oferta de produtos por meio de colaborações para manter seu domínio.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de conectividade de dispositivos médicos

- Tamanho do mercado em 2025: US$ 7,93 bilhões

- Tamanho do mercado em 2026: US$ 8,49 bilhões

- Tamanho do mercado previsto para 2034: US$ 15,55 bilhões

- CAGR: 7,87% de 2026–2034

- A América do Norte dominou o mercado de conectividade de dispositivos médicos com um valor de US$ 3,85 bilhões em 2025.

- O segmento de produtos detinha a maior participação de mercado em 2025.

- Espera-se que o segmento de tecnologia com fio responda por uma participação de 58,6% em 2026.

América do Norte

A América do Norte liderou o mercado com uma avaliação de 3,85 mil milhões de dólares em 2025, impulsionada pela forte digitalização hospitalar e pela adoção da telessaúde.

Europa

Prevê-se que a Europa atinja 1,67 mil milhões de dólares em 2026, apoiada por um ambiente regulamentar favorável e uma forte presença da indústria.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico atinja um valor de mercado de 2,06 mil milhões de dólares em 2026, apoiado pelos crescentes investimentos em TI na saúde nas economias emergentes.

NÓS.

O mercado deverá atingir US$ 3,76 bilhões em 2026, apoiado por infraestruturas avançadas de saúde e iniciativas crescentes de integração de dispositivos.

Japão

Espera-se que o mercado se beneficie da crescente digitalização da saúde e da crescente adoção de tecnologias médicas conectadas.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Aumento da transformação digital nos sistemas de saúde para impulsionar o crescimento do mercado

Um dos principais impulsionadores do mercado é a rápida transformação digital dos sistemas de saúde. Com o número crescente de hospitais a melhorar a sua infraestrutura para melhorar a eficiência clínica e a segurança dos pacientes, a adoção de dispositivos de cabeceira com EHRs e plataformas de decisão clínica está a aumentar rapidamente. Isso resultou em uma alta demanda por conectividade confiável como requisito básico. As iniciativas de transformação digital também procuram melhorar a interoperabilidade, a mobilidade de dados e a análise, todas elas dependentes da conectividade de dispositivos médicos. Além disso, os governos e os sistemas de saúde também estão a fazer investimentos significativos emsaúde digitalmodernização, que está impulsionando a adoção generalizada de dispositivos conectados, plataformas de integração e soluções IoMT sem fio.

Por exemplo, em julho de 2023, a GE HealthCare e a Medanta assinaram uma colaboração para o lançamento de serviços de Tele-UTI na Índia.

RESTRIÇÕES DE MERCADO:

Vulnerabilidades de segurança cibernética em dispositivos médicos conectados para restringir o crescimento do mercado

Um dos fatores mais significativos que restringem o crescimento global do mercado de conectividade de dispositivos médicos são as vulnerabilidades de segurança cibernética em dispositivos médicos conectados. À medida que mais dispositivos ficam conectados em rede, há um alto risco de ataques cibernéticos. Isso resulta no aumento do risco de acesso não autorizado, adulteração de dados, ransomware ou desligamentos operacionais. Estes riscos forçam os prestadores de cuidados de saúde a investir pesadamente em ferramentas de segurança cibernética, segmentação de rede, aplicação de patches e certificação de dispositivos. Como resultado, os desafios da cibersegurança dificultam diretamente o crescimento do mercado, levantando barreiras à implementação e diminuindo a confiança dos fornecedores.

- Por exemplo, em agosto de 2024, os EUA Cibersegurançae a Infrastructure Security Agency (CISA) emitiu um alerta de segurança sobre múltiplas vulnerabilidades na Capsule Medical Device Information Platform (MDIP).

OPORTUNIDADES DE MERCADO:

Avanços na tecnologia sem fio e IoT para oferecer perspectivas lucrativas de crescimento

Os rápidos avanços nos padrões de comunicação sem fio e nos dispositivos médicos habilitados para IoT estão criando oportunidades significativas no mercado. A conectividade sem fio elimina as limitações físicas do cabeamento e permite a transmissão em tempo real de dados clínicos. Isto permite que os sistemas de saúde expandam a monitorização para além dos ambientes hospitalares. Sensores habilitados para IoT e dispositivos vitais conectados fornecem vigilância contínua, alertas de alerta precoce e documentação automatizada que podem ajudar a melhorar a eficiência e os resultados. Isso ajuda a reduzir os tempos de implantação, a integração baseada em nuvem e a reduzir os custos de infraestrutura de longo prazo, tornando os dispositivos médicos sem fio e as soluções de IoT uma oportunidade de alto crescimento para fornecedores de conectividade.

- Por exemplo, a GE Healthcare é um dos principais players que oferece um sistema de monitoramento vestível e sem fio.

TENDÊNCIAS DE MERCADO DE CONECTIVIDADE DE DISPOSITIVOS MÉDICOS:

O crescimento do monitoramento remoto de pacientes (RPM) e da telessaúde é uma tendência significativa do mercado

Nos últimos anos, o mercado testemunhou uma rápida expansão do RPM e da telessaúde. Isto está revolucionando a paisagem dedispositivo médicoconectividade à medida que a prestação de cuidados de saúde está a mudar dos ambientes hospitalares tradicionais para residências, centros ambulatórios e ambientes de cuidados virtuais. Esta tendência impulsionou a procura por plataformas de conectividade robustas que sejam capazes de transmitir com segurança dados fisiológicos em tempo real para EHRs hospitalares e painéis clínicos. Adicionalmente, iniciativas estratégicas de players operacionais também apoiaram esta tendência de mercado.

- Por exemplo, em março de 2023, a Koninklijke Philips N.V. lançou soluções Philips Virtual Care Management para aprimorar as ofertas de telessaúde.

DESAFIOS DO MERCADO:

Altos custos operacionais e de capital representam um desafio significativo para o crescimento do mercado

Um dos principais desafios do mercado global são os elevados custos de capital e operacionais. A integração de dispositivos médicos num sistema de TI hospitalar é muitas vezes dispendiosa. Requer um investimento inicial substancial de capital, bem como despesas operacionais contínuas para manutenção, atualizações de compatibilidade, treinamento e conformidade. Isto cria uma barreira financeira significativa, especialmente para instituições mais pequenas ou com recursos limitados. A combinação de alto custo inicial, despesas contínuas imprevisíveis e retorno incerto do investimento resulta em uma adoção mais lenta dessas tecnologias no mercado.

- Por exemplo, de acordo com um artigo publicado pela SaijiTech em junho de 2024, os processos de integração são complexos e consomem muitos recursos, observando que dispositivos legados, protocolos proprietários e requisitos de segurança de dados aumentam significativamente os custos e os esforços de implementação.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Ao oferecer

Compras frequentes de produtos para impulsionar o crescimento segmental

Com base na oferta, o mercado é classificado em produtos e serviços. Os produtos são ainda segmentados em hubs de conectividade de dispositivos, gateways de IoT médica, plataformas de integração de dispositivos médicos, módulos de interoperabilidade EMR e outros. Além disso, o segmento de serviços é classificado em serviços de implementação e integração, consultoria e otimização de fluxo de trabalho, entre outros.

O segmento de produtos detinha a maior participação no mercado global de conectividade de dispositivos médicos em 2025. Isso pode ser atribuído à crescente necessidade de hardware de conectividade de alta confiabilidade, juntamente com a expansão no monitoramento remoto de pacientes, resultando no aumento da demanda pelos produtos. Além disso, o lançamento de novos produtos pelos principais players apoiou ainda mais o crescimento do segmento.

- Por exemplo, em outubro de 2025, a BD lançou a plataforma BD Incada Connected Care para impulsionar a conectividade em ambientes de saúde.

O segmento de serviços é o que mais cresce, com um CAGR de 10,07% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tecnologia

Aumento do uso de aplicativos com fio para liderar o crescimento do segmento

Em termos de tecnologia, o mercado é categorizado em com e sem fio.

Em 2025, o segmento cabeado dominou o mercado com a maior participação. Em 2026, prevê-se que o segmento domine com uma participação de 58,6%. O segmento dominou o mercado devido à alta dependência dos hospitais da conectividade com fio para dispositivos como monitores de pacientes, ventiladores e máquinas de anestesia. Como esta tecnologia oferece comunicação estável e ininterrupta, a sua adoção entre os utilizadores finais é relativamente maior.

- Por exemplo, de acordo com o white paper publicado pela Lantronix, Inc., muitas UTIs e salas de cirurgia ainda usam conectividade com fio para dispositivos críticos de rede, como monitores de pacientes, ventiladores, bombas de infusão e instrumentos de laboratório/diagnóstico.

Espera-se que o segmento de tecnologias sem fio cresça a um CAGR de 9,70% nos próximos anos.

Por aplicativo

Grande volume de geração de dados para impulsionar o crescimento do segmento de integração de sinais vitais e monitoramento de pacientes

Em termos de aplicação, o mercado é categorizado em sinais vitais e integração de monitoramento de pacientes, anestesia e ou integração de dispositivos, conectividade UTI/NICU, integração de dados de dispositivos de imagem, saúde domiciliar e monitoramento remoto de pacientes (RPM), entre outros.

O segmento de integração de sinais vitais e monitoramento de pacientes capturou a liderança do mercado em 2025. Em 2026, o segmento deverá dominar com uma participação de 30,7%. Este domínio é apoiado por fatores-chave, como as vantagens oferecidas por estas tecnologias para esta aplicação, a escalabilidade entre departamentos hospitalares e a forte adoção de modelos de monitorização remota e de cuidados híbridos.

- Por exemplo, de acordo com um estudo publicado na ScienceDirect em outubro de 2024, o monitoramento contínuo de sinais vitais baseado em IoT e wearable destaca que a integração de sistemas de monitoramento de pacientes com conectividade IoT permite vigilância contínua na UTI, juntamente com enfermarias gerais e até mesmo em ambientes de atendimento domiciliar.

Espera-se que o segmento de saúde domiciliar e monitoramento remoto de pacientes (RPM) aumente a um CAGR de 11,54% durante o período projetado.

Por usuário final

Aumento da adoção de tecnologias avançadas para impulsionar o crescimento segmental de hospitais e ASCs

Em termos de usuário final, o mercado é categorizado em hospitais e ASCs, centros de diagnóstico, atendimento domiciliar, entre outros.

O segmento de hospitais e ASCs representou a maior parcela do mercado global em 2025 e deverá manter seu domínio em 2026 com uma participação estimada de 72,8%. Este domínio é impulsionado principalmente pela grande densidade e complexidade de dispositivos nos hospitais, pela exigência de monitoramento contínuo e troca de dados em tempo real, e por iniciativas estratégicas entre participantes operacionais e hospitais para integração dessas tecnologias.

- Por exemplo, de acordo com um artigo publicado em julho de 2023, mais de 88% dos líderes de TI hospitalares planeiam aumentar os investimentos em tecnologia de terceiros, com prioridades que incluem a monitorização remota de pacientes e soluções avançadas de conectividade/interoperabilidade.

Espera-se que o segmento de atendimento domiciliar cresça a um CAGR de 15,29% no período previsto.

Perspectiva regional do mercado de conectividade de dispositivos médicos

Em termos de região, o mercado está dividido em Ásia-Pacífico, Europa, América do Norte, América Latina e Oriente Médio e África.

América do Norte

North America Medical Device Connectivity Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte manteve um forte impulso em 2024, avaliado em 3,61 mil milhões de dólares, e também deteve a maior participação em 2025, com 3,85 mil milhões de dólares. O domínio regional pode ser atribuído a fatores como a alta penetração da digitalização nos hospitais, altatelessaúdeadoção e investimentos significativos na integração de dispositivos. O mercado dos EUA deverá atingir uma avaliação de 3,76 mil milhões de dólares em 2026. Os EUA lideram o mercado norte-americano, devido a fatores como o forte foco crescente dos intervenientes operacionais na colaboração com hospitais para a penetração de produtos e a disponibilidade de infraestruturas avançadas para integração de dispositivos. Além disso, as iniciativas estratégicas empreendidas pelos usuários finais também apoiam o crescimento do mercado durante o período de estudo.

· Por exemplo, de acordo com um estudo da RAND Corporation, a disposição dos indivíduos americanos em usar telessaúde por vídeo aumentou 11% entre março de 2019 e março de 2021.

Europa

A região da Europa deverá registar uma taxa de crescimento de 6,48%, a segunda mais elevada entre todas as regiões, e atingir uma avaliação de 1,67 mil milhões de dólares até 2026. Isto pode ser atribuído à forte presença de empresas-chave em soluções de conectividade de dispositivos, juntamente com um quadro regulamentar de apoio na região. Apoiados por estes factores, países como o Reino Unido prevêem registar uma avaliação de 0,34 mil milhões de dólares, a Alemanha registar 0,37 mil milhões de dólares e a França registar 0,27 mil milhões de dólares em 2026.

Ásia-Pacífico

Espera-se que o mercado na Ásia-Pacífico atinja US$ 2,06 bilhões em 2026 e garanta o lugar de terceira maior região do mercado. Na região, estima-se que a Índia e a China atinjam 0,37 e 0,62 mil milhões de dólares, respetivamente, em 2026.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e do Médio Oriente e África registem um crescimento mais lento neste espaço de mercado. O mercado da América Latina em 2026 deverá atingir uma avaliação de 0,39 mil milhões de dólares. Avanços crescentes emTI de saúdeespera-se que a infra-estrutura nestas regiões impulsione ainda mais o crescimento nestas regiões. No Médio Oriente e em África, o CCG deverá atingir um valor de 0,10 mil milhões de dólares até 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Inovações tecnológicas e iniciativas estratégicas fortalecem a posição de liderança de empresas-chave

O mercado global de conectividade de dispositivos médicos mostra uma estrutura moderadamente consolidada, com a presença de vários atores-chave, incluindo inovadores em saúde digital e fabricantes de dispositivos. Empresas de conectividade de dispositivos médicos como Koninklijke Philips N.V., Masimo, GE HealthCare, Ascom Holding AG e Oracle Health estão entre as entidades de mercado mais dominantes. Plataformas avançadas de conectividade, soluções de fluxo de trabalho clínico para toda a empresa e forte presença geográfica são alguns dos fatores que apoiam a sua liderança de mercado. Além disso, a crescente adoção de produtos oferecidos por estes players também apoia a sua posição de liderança.

- Por exemplo, em outubro de 2021, a Koninklijke Philips N.V. anunciou que sua plataforma de informações de dispositivos médicos (MDIP) Philips Capsule foi integrada a mais de 1.000 modelos exclusivos de dispositivos médicos.

Além disso, outras empresas de conectividade de dispositivos médicos, como BD, Baxter International, ICU Medical, Lantronix e outras, estão investindo na oferta de hubs de conectividade, interoperabilidade de infusão inteligente e gateways sem fio para manter sua vantagem competitiva no mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE CONECTIVIDADE DE DISPOSITIVOS MÉDICOS PERFILADAS:

- Koninklijke Philips N.V.(Holanda)

- Masimo(NÓS.)

- Ascom(Suíça)

- General Electric Company (EUA)

- Oráculo (EUA)

- Siemens Healthineers AG (Alemanha

- BD (EUA)

- Baxter (EUA)

- UTI Médica, Inc.. (NÓS.)

- LANTRONIX, INC.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Setembro de 2025: Koninklijke Philips N.V. e Masimo ampliaram sua colaboração para a integração da tecnologia de sensores da Masimo diretamente no monitor multiparâmetro de pacientes da Philips.

- Julho de 2025: Koninklijke Philips N.V. fez parceria com Dräger, Hamilton Medical, Getinge e B. Braun Melsungen AG para lançar um ecossistema aberto de monitoramento de pacientes” para conectividade de dispositivos neutra em termos de fornecedor.

- Novembro de 2024: A GE Healthcare colaborou com a RadNet para acelerar a adoção de inteligência artificial (IA)e transformar sistemas de imagem com SmartTechnology.

- Janeiro de 2024: A Universidade Tecnológica de Nanyang, Singapura, e o Imperial College London receberam uma doação de 20 milhões de dólares da National Research Foundation, Singapura (NRF), para o desenvolvimento de produtos avançados para proteger dados de saúde e dispositivos vestíveis.

- Dezembro de 2021: A Planet Innovation apresentou o NeoSync – um produto inovador que conecta dispositivos médicos a Registros Eletrônicos de Saúde (EHR).

COBERTURA DO RELATÓRIO

A análise global do mercado de conectividade de dispositivos médicos fornece um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Ele também fornece visões gerais de avanços tecnológicos, desenvolvimento de produtos, desenvolvimentos importantes do setor, fusões e aquisições e insights estratégicos sobre o crescimento do mercado. O relatório de previsão do mercado global também abrange um cenário competitivo detalhado com informações sobre participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHE |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 7,87% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação |

Ao oferecer Produtos

Serviços

Por tecnologia

Por aplicativo

Por usuário final

Por região América do Norte(Por oferta, tecnologia, aplicação, usuário final e país)

Europa(Por oferta, tecnologia, aplicação, usuário final e país/sub-região)

Ásia-Pacífico(Por oferta, tecnologia, aplicação, usuário final e país/sub-região)

América latina(Por oferta, tecnologia, aplicação, usuário final e país/sub-região)

Oriente Médio e África(Por oferta, tecnologia, aplicação, usuário final e país/sub-região)

|

- 2021-2034

- 2025

- 2021-2024

- 147

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco