Tamanho do mercado de TI em saúde, participação e análise do setor, por solução (soluções clínicas {registros eletrônicos de saúde (EHR), soluções de gerenciamento de saúde populacional, aplicativos móveis de saúde, soluções de telessaúde} e soluções não clínicas {gerenciamento do ciclo de receitas, soluções de gerenciamento de relacionamento com clientes, soluções de gerenciamento de cadeia de suprimentos}), por componente (Hardware e software e serviços), por usuário final (prestadores de saúde {hospitais e ASCs, centros de diagnóstico por imagem, farmácias e outros} e pagadores de saúde {Pa

Principais insights do mercado

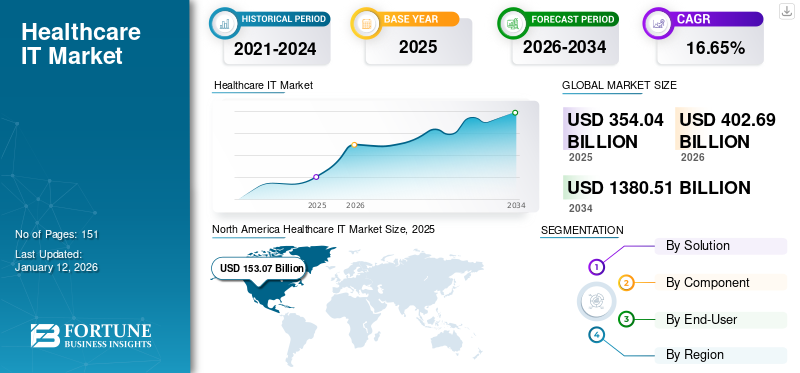

O tamanho global do mercado de TI em saúde foi avaliado em US$ 354,04 bilhões em 2025. O mercado deve crescer de US$ 402,69 bilhões em 2026 para US$ 1.380,51 bilhões até 2034, exibindo um CAGR de 16,65% durante o período de previsão. A América do Norte dominou o mercado de TI em saúde com uma participação de mercado de 43,23% em 2025.

O setor de saúde observou um crescimento significativo nas tecnologias blockchain, na inteligência artificial e na Internet das coisas. Dispositivos e infraestruturas emergentes proporcionam aos médicos, organizações de saúde e pacientes acesso imediato a informações de saúde, permitindo melhores tomadas de decisão e opções de tratamento. Esta crescente demanda por soluções avançadas de saúde, comosaúde móvel, telemedicina, prescrição eletrônica e outros estão impulsionando o crescimento do mercado de TI em saúde.

Além disso, a integração da tecnologia da informação em saúde oferece diversas oportunidades, como melhorar os resultados clínicos, reduzir o erro humano, melhorar a eficiência da prática e facilitar a coordenação dos cuidados.

- Em outubro de 2023, Augmedix celebrou um acordo de colaboração com o Grupo Sullivan. Esta colaboração visa melhorar o valor entregue aos sistemas de saúde, oferecendo soluções de alta qualidade que integram documentação médica com uma redução na exposição do médico a erros relacionados com diagnóstico através do Sistema de Apoio à Decisão Clínica (CDSS).

A pandemia COVID-19 retardou o crescimento do mercado de TI em saúde em 2020, uma vez que o setor de saúde dependia em grande parte de métodos e equipamentos convencionais para diversos procedimentos de saúde. No entanto, em 2021, registou-se um ligeiro aumento na adopção de tecnologias avançadas devido ao seu potencial para melhorar a prestação de cuidados de saúde. Cuidados virtuais,telessaúde, a terapêutica digital e outros avanços tornaram os cuidados de saúde mais acessíveis a nível mundial, desempenhando papéis cruciais na monitorização, diagnóstico e gestão de casos de COVID-19.

- Em 2021, a Cerner Corporation registou um aumento de receita de 4,7%, impulsionado pelo aumento da atividade de implementação em todos os seus negócios.

Descarregue amostra grátis para saber mais sobre este relatório.

Instantâneo e destaques do mercado global de TI em saúde

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 354,04 bilhões

- Tamanho do mercado em 2026: US$ 402,69 bilhões

- Tamanho do mercado previsto para 2034: US$ 1.380,51 bilhões

- CAGR: 16,65% de 2026–2034

Quota de mercado:

- Região: A América do Norte dominou o mercado com uma participação de 43,23% em 2025, impulsionada pela crescente conscientização sobre a saúde digital, pela integração de big data na gestão da saúde e por uma mudança crescente em direção a cuidados baseados em valor.

- Por solução: As soluções clínicas detinham a maior participação de mercado, devido ao constante desenvolvimento tecnológico, ao foco crescente no atendimento e segurança do paciente e à crescente necessidade de sistemas de saúde integrados.

Principais destaques do país:

- Japão: Como parte da região Ásia-Pacífico de crescimento mais rápido, o mercado é impulsionado pela crescente adoção de tecnologias digitais, pela crescente prevalência de doenças crônicas e pelos avanços contínuos dos principais participantes do mercado.

- Estados Unidos: O mercado é alimentado por uma elevada prevalência de doenças crónicas, com seis em cada dez adultos tendo pelo menos uma. O crescimento também é apoiado por uma população em rápido envelhecimento e por iniciativas governamentais destinadas a promover a tecnologia de e-saúde.

- China: O crescimento é apoiado pela crescente adoção de tecnologias digitais e pelos avanços contínuos dos principais intervenientes no mercado para responder às necessidades de cuidados de saúde da sua grande população e à crescente prevalência de doenças crónicas.

- Europa: O mercado é impulsionado pelo aumento das despesas em I&D das empresas biotecnológicas e farmacêuticas e pela introdução contínua de novas tecnologias concebidas para melhorar a prestação de cuidados de saúde e os resultados dos pacientes.

Tendências do mercado de TI em saúde

Aumentar os investimentos das empresas para o avanço da infraestrutura de saúde em todo o mundo

As empresas farmacêuticas e de biotecnologia esforçam-se continuamente para fornecer serviços essenciais e tratamento avançado aos pacientes. Muitos integraram análises digitais em processos de desenvolvimento clínico e de medicamentos em estágio inicial para reduzir prazos e aumentar as taxas de sucesso.

- Em novembro de 2023, a GE HealthCare recebeu autorização da FDA dos EUA para sua versão mais recente do dispositivo digital de acesso especializado. Este dispositivo facilita a digitalização remota do paciente e é compatível com a tecnologia de ressonância magnética da GE HealthCare.

Além disso, várias empresas estão a garantir financiamento para melhorar as suas infra-estruturas de saúde. Por exemplo, em maio de 2021, a Huma Therapeutics Limited recebeu 130,0 milhões de dólares em financiamento para digitalizar a sua plataforma de cuidados de saúde e apoiar as indústrias farmacêuticas na realização de ensaios clínicos descentralizados. Esta plataforma combina dados do mundo real, dados digitaisbiomarcadorese algoritmos preditivos para avançar na pesquisa proativa.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de TI em saúde

A crescente prevalência de doenças crônicas está impulsionando o crescimento do mercado

A crescente prevalência de doenças crónicas, como cancro, doenças cardiovasculares, diabetes e outras, impulsionou a procura de TI em cuidados de saúde para melhores opções de tratamento. Além disso, o número crescente de visitas de pacientes em hospitais está a aumentar a consciência sobre as potenciais aplicações destas tecnologias, alimentando ainda mais o crescimento do mercado. De acordo com os dados publicados pelo CDC em agosto de 2023, seis em cada dez adultos nos EUA têm doenças crónicas. Além disso, com o envelhecimento da população nos EUA, espera-se que a prevalência de doenças aumente, impulsionando ainda mais o crescimento no mercado de TI em saúde.

- De acordo com os dados publicados pelos Centros de Controle e Prevenção de Doenças dos EUA, em 2019, 54,1 milhões de adultos nos EUA tinham 65 anos ou mais, o que representa 16% da população total. Além disso, até 2040, o número da população geriátrica deverá atingir 80,8 milhões.

Além disso, a gestão de doenças crónicas é uma prioridade máxima para o sistema de saúde devido à complexidade e aos elevados custos associados à gestão de tais condições. Portanto, a integração de EMRs é considerada a abordagem mais eficaz para melhorar o fluxo de informações de forma eficiente.

- Em julho de 2022, a MyHealthcare lançou um EMR de tela única na Índia, um sistema que permite que médicos e médicos insiram todos os registros médicos dos pacientes em uma única tela.

O aumento do número de lançamentos de produtos estimula o crescimento do mercado

A tecnologia revolucionou a forma como os profissionais de saúde tratam, diagnosticam e gerenciam o atendimento ao paciente. A introdução da inteligência artificial etelemedicinaestá melhorando significativamente o diagnóstico e o tratamento médico. Tecnologias avançadas de imagem estão permitindo procedimentos minimamente invasivos com maior precisão, auxiliando no diagnóstico e tratamento adequados. A integração da tecnologia com a investigação farmacêutica está a conduzir ao desenvolvimento de medicina personalizada e de terapias específicas.

- Em setembro de 2022, a RxDefine lançou o produto de telessaúde para a marca de ciências biológicas, com o objetivo de auxiliar os indivíduos em suas decisões de saúde, melhorando a experiência do consumidor.

Assim, projeta-se que o aumento de lançamentos de novos produtos pelos principais players do mercado em TI de saúde impactará positivamente o crescimento do mercado durante o período de previsão.

FATORES DE RESTRIÇÃO

A escassez de trabalhadores qualificados para operar dispositivos avançados deve limitar o crescimento do mercado

Os recentes avanços no campo da tecnologia estão a gerar uma procura substancial de trabalhadores qualificados em tecnologia. No entanto, a contínua escassez de profissionais de saúde representa um desafio significativo para as organizações de saúde. Fatores como esgotamento da equipe, excesso de consultas, crescimento estagnado e processos ineficientes têm efeitos adversos nos resultados dos pacientes.

- De acordo com os dados publicados pela Oracle em 2023, prevê-se que o setor da saúde testemunhe uma escassez substancial de até 124.000 médicos até 2033.

Além disso, as zonas rurais enfrentam uma escassez significativa de trabalhadores qualificados devido à qualidade limitada das infra-estruturas de saúde. Esta escassez de mão de obra contribui para o aumento dos erros e dificulta a adoção de tecnologias avançadas. Consequentemente, espera-se que esses fatores restrinjam o crescimento do mercado durante o período de previsão.

Análise de segmentação de mercado de TI em saúde

Por análise de solução

A crescente demanda por cuidados com boa relação custo-benefício está aumentando a demanda por soluções de telessaúde

Por solução, o mercado é segregado em soluções clínicas e soluções não clínicas. O segmento de soluções clínicas é ainda segmentado emRegistros Eletrônicos de Saúde (EHR), soluções de gestão de saúde populacional, aplicativos móveis de saúde, soluções de telessaúde, entre outros. O segmento de soluções não clínicas é ainda segmentado em gestão do ciclo de receitas, soluções de gestão de relacionamento com clientes, soluções de interoperabilidade de saúde, soluções de gestão da cadeia de suprimentos, entre outros.

Espera-se que o segmento de soluções clínicas responda por 70,12% do mercado em 2026, devido ao constante desenvolvimento tecnológico aliado ao crescente atendimento e segurança do paciente e à crescente necessidade de sistemas integrados de saúde. Além disso, a utilização crescente de EHR por diversas entidades, como hospitais, médicos de cuidados primários e companhias de seguros, impulsionou a sua procura. O foco crescente no acesso dos pacientes aos seus dados de saúde para se manterem atualizados levou a um uso mais pessoal do EHR. Assim, a facilidade de acesso a estas soluções clínicas entre pacientes e prestadores de cuidados de saúde está a contribuir para o crescimento segmentar.

- Segundo pesquisa publicada pelo Independa em janeiro de 2023, 90% dos americanos utilizam serviços de telessaúde. Além disso, alguns dos serviços incluem teleodontologia, consultas oftalmológicas e consultas médicas.

Projeta-se que o segmento não clínico testemunhe um crescimento considerável durante o período de previsão devido à crescente conscientização sobre tecnologias avançadas que estão agilizando as operações de saúde. Esses sistemas ajudariam ainda mais no gerenciamento de funções clínicas e administrativas.

Por análise de componentes

A crescente adoção de tecnologias digitais está alimentando a demanda por serviços e software

Por componente, o mercado é segmentado em hardware e software e serviços.

Espera-se que o segmento de software e serviços responda por 66,07% do mercado em 2026. As organizações de saúde dependem cada vez mais de soluções digitais para agilizar suas operações, melhorar o atendimento ao paciente e aumentar a eficácia geral. Sistemas de registros eletrônicos de saúde,gerenciamento do ciclo de receitaferramentas e outras plataformas digitais ajudam os hospitais a automatizar a coleta de dados, fornecer acesso instantâneo às informações e tomar decisões mais rápidas. Esses fatores estão impulsionando o crescimento do segmento.

- Em abril de 2022, Emmaus Life Sciences, Inc. fez parceria com Bioservices Corporation, UpScriptHealth e Asembia LLC para lançar uma solução avançada de telemedicina de serviço completo. O programa está expandindo ainda mais o serviço de telemedicina para prestadores e pacientes nos EUA.

Projeta-se que o segmento de hardware testemunhe um crescimento considerável durante o período de previsão. A crescente demanda por dispositivos avançados de diagnóstico e monitoramento de pacientes para fornecer resultados adequados aos pacientes contribuiu para o crescimento do segmento. Além disso, o número crescente de utilizadores da Internet está a aumentar a procura por produtos de hardware.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise do usuário final

O crescente número de consultas de pacientes nos hospitais está contribuindo para o crescimento do segmento de prestadores de serviços de saúde

Por usuário final, o mercado é segmentado em prestadores de cuidados de saúde e pagadores de cuidados de saúde. Os prestadores de cuidados de saúde são ainda segmentados em hospitais e ASCs, centros de diagnóstico por imagem e farmácias. Os pagadores de saúde são ainda segmentados em pagadores privados e pagadores públicos.

Espera-se que o segmento de prestadores de cuidados de saúde responda por 65,94% do mercado em 2026 devido ao aumento dos gastos dos prestadores de cuidados de saúde em TI e software, o que avançou as tecnologias e ofertas de produtos existentes. Além disso, os constantes avanços tecnológicos e a disponibilidade de novas soluções focadas principalmente no envolvimento do paciente esegurança cibernéticacontribuíram ainda mais para o crescimento segmental.

- Em agosto de 2023, a HCA Healthcare colaborou com o Google Cloud para usar a tecnologia de IA, que se concentra em aprimorar os fluxos de trabalho em tarefas demoradas, como documentação clínica.

Projeta-se que o segmento de pagadores de saúde cresça a uma taxa nominal nos próximos anos, já que a maioria dos pagadores está se concentrando em oferecer serviços aprimorados aos pacientes. Várias empresas de assistência médica estão integrando Realidade Virtual (VR) e Inteligência Artificial (IA) em seu portfólio existente. O avanço se concentra na mudança do gerenciamento de pagamentos e sinistros de saúde para uma abordagem mais abrangente de gerenciamento de atendimento ao paciente.

INFORMAÇÕES REGIONAIS

Geograficamente, o mercado é estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

North America Healthcare IT Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

O mercado da América do Norte foi avaliado em 153,07 mil milhões de dólares em 2025, capturando 43,23% da receita global, e estima-se que atinja 175,99 mil milhões de dólares em 2026. O crescimento da região é atribuído à crescente consciência em relaçãosaúde digital, integração de big data na gestão de cuidados de saúde e uma mudança crescente em direção a cuidados baseados em valor. Além disso, uma crescente iniciativa governamental para promover a tecnologia de e-saúde nos EUA está a impulsionar ainda mais o crescimento do mercado do país. O mercado dos EUA deverá atingir US$ 160,56 bilhões até 2026.

- Por exemplo, em setembro de 2023, a Oracle lançou novos recursos EHR baseados em nuvem. Os prestadores de cuidados de saúde e os médicos podem aproveitar a IA integrada com comandos de voz para reduzir o trabalho manual. Além disso, a plataforma auxiliaria na solicitação de medicamentos e agendamento de consultas.

Europa

Em 2025, a Europa detinha 28,38% do mercado global, atingindo uma avaliação de 100,47 mil milhões de dólares, e deverá crescer para 113,72 mil milhões de dólares em 2026. As crescentes despesas em I&D por parte das empresas biotecnológicas e farmacêuticas e a introdução de novas tecnologias na região estão a contribuir para o crescimento do mercado de TI em saúde da região. O mercado do Reino Unido deverá atingir 18 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 26,05 mil milhões de dólares até 2026.

Ásia-Pacífico

O mercado na Ásia-Pacífico atingiu US$ 58,78 bilhões em 2025, representando 16,60% da receita total do mercado, e deverá atingir US$ 68,03 bilhões em 2026. A crescente prevalência de doenças crônicas, o aumento da adoção de tecnologias digitais e o avanço contínuo dos principais players do mercado estão contribuindo para o crescimento do mercado. O mercado do Japão deverá atingir 19,09 mil milhões de dólares até 2026, o mercado da China deverá atingir 15,06 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 12,15 mil milhões de dólares até 2026.

América Latina e Oriente Médio e África

Em 2025, o mercado do Médio Oriente e África situou-se em 15,31 mil milhões de dólares, representando 4,32% da procura global, e deverá crescer para 16,32 mil milhões de dólares em 2026. A América Latina manteve uma forte presença no mercado global, atingindo 26,42 mil milhões de dólares em 2025, representando 7,46% de participação, e deverá atingir 28,63 mil milhões de dólares em 2026. A América Latina e o Oriente Médio e a África deverão testemunhar um crescimento lucrativo durante o período de previsão. O aumento das despesas com cuidados de saúde por parte do governo e do sector privado nestas regiões está a impulsionar a procura de tecnologias avançadas.

- Em março de 2023, de acordo com os dados publicados pelo HSBC, a Arábia Saudita tinha o maior número de projetos de saúde em curso, representando 12,9%, seguida pelo Kuwait e Omã.

Principais participantes da indústria

As empresas estão focadas no lançamento de novos produtos para expandir seu portfólio atual de produtos

Epic Systems, Cerner Corporation, Allscripts, Meditech, Health Catalyst, Inc. e Athenahealth, Inc. são alguns dos players do mercado que conquistaram uma participação de mercado considerável em 2024.

- Por exemplo, em março de 2023, a Epic Systems e a Microsoft Corp. expandiram sua colaboração para integrar IA aos cuidados de saúde, combinando o software Electronic Health Record (EHR) da Epic com o Azure OpenAI Service. Isso melhorará o atendimento ao paciente e aumentará a estabilidade financeira.

Da mesma forma, a Meditech conquistou uma quota de mercado considerável em 2024 devido a uma forte presença de marca e um portfólio robusto de produtos. Além disso, a empresa também está focada no desenvolvimento de soluções de TI de saúde altamente eficientes e avançadas.

Outros players proeminentes que operam no mercado, como Health Catalyst, Inc., Athenahealth, Inc., InterSystems Corporation, Arcadia Solutions, LLC e Capsule Technologies, Inc., enfatizam vários desenvolvimentos estratégicos, incluindo parcerias, colaborações e expansão de serviços, que são alguns dos principais fatores esperados para alimentar as participações de mercado dessas empresas em TI de saúde.

LISTA DAS PRINCIPAIS EMPRESAS DE TI DE SAÚDE

- Sistemas Épicos (EUA)

- Cerner Corporation (EUA)

- Veradigm LLC(NÓS.)

- Meditech (EUA)

- Health Catalyst, Inc. (EUA)

- Athenahealth, Inc.(NÓS.)

- InterSystems Corporation (EUA)

- Arcadia Solutions, LLC (EUA)

- Koninklijke Philips N.V.(Holanda)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Dezembro de 2023 –A Epic Systems fez parceria com a Qualtrics para oferecer soluções de software que fornecem informações adequadas dos pacientes a médicos, sistemas de saúde e hospitais. Além disso, a plataforma auxilia as organizações a receber feedback sobre a experiência do consumidor.

- Outubro de 2023 –A Veradigm LLC colaborou com o First Databank, Inc. para ingressar na rede ePrescribe. A Veradigm integrará a rede às soluções disponíveis e expandirá sua comunidade dinâmica de empresas, fornecendo insights inovadores, soluções baseadas em dados e tecnologias avançadas.

- Maio de 2023 –Doximity, Inc. integrou os sistemas de Registro Eletrônico de Saúde (EHR) da MEDITECH. A integração auxilia os profissionais de saúde a lançar um vídeo do Doximity Dialer ou uma visita de telessaúde por voz diretamente do aplicativo.

- Abril de 2023 –LifeOmic anunciou o lançamento do aplicativo móvel do paciente, que fornece uma conexão bidirecional entre o paciente e a equipe de saúde. Os prestadores de cuidados de saúde têm acesso a soluções altamente configuráveis que se integram aos fluxos de trabalho existentes.

- Julho de 2021 –A Population Health Management Solutions lançou o Value Optimizer, uma solução de gestão da saúde populacional que identifica oportunidades valiosas para melhoria do desempenho do Value-Based Care (VBC).

COBERTURA DO RELATÓRIO

O relatório de mercado de TI em saúde fornece um cenário competitivo detalhado. Inclui uma série de desenvolvimentos importantes do setor, como parcerias, fusões e aquisições. Além disso, foca em pontos-chave como lançamentos de novos produtos no mercado. Além disso, o relatório abrange análises regionais de diferentes segmentos, perfis de empresas dos principais players do mercado, tendências de mercado e o impacto do COVID-19 no mercado. O relatório consiste em insights quantitativos e qualitativos que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 16,65% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por solução

|

|

Por componente

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global deverá crescer de 402,69 mil milhões de dólares em 2026 para 1380,51 mil milhões de dólares em 2034.

Espera-se que o mercado apresente um CAGR de 16,65% durante o período de previsão (2026-2034).

O segmento de soluções clínicas lidera e dominou o mercado em 2025.

Os principais fatores que impulsionam o mercado são a crescente prevalência de doenças crônicas e o constante avanço tecnológico.

Epic Systems, Cerner Corporation, Allscripts, Meditech, Health Catalyst, Inc. e Athenahealth, Inc.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 151

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco