Tamanho do mercado de serviços de design e desenvolvimento de dispositivos médicos, participação e análise da indústria, por tipo de serviço (serviços de design e engenharia de produtos, serviços de prototipagem e validação, serviços regulatórios, de qualidade e conformidade e outros), por classe de dispositivo (classe I, classe II e classe III), por tipo de dispositivo (dispositivos de diagnóstico, dispositivos terapêuticos, dispositivos cirúrgicos [ferramentas cirúrgicas minimamente invasivas, sistemas assistidos robóticos e outros], dispositivos de monitoramento de pacientes [monitores de s

Tamanho do mercado de serviços de design e desenvolvimento de dispositivos médicos e perspectivas futuras

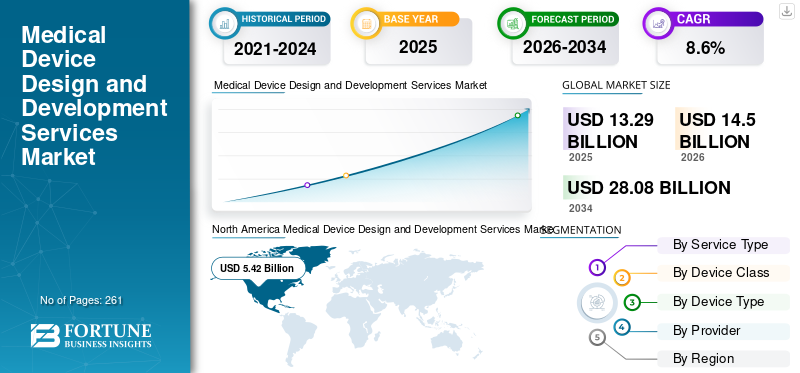

O tamanho global do mercado de serviços de design e desenvolvimento de dispositivos médicos foi avaliado em US$ 13,29 bilhões em 2025 e deve crescer de US$ 14,50 bilhões em 2026 para US$ 28,08 bilhões até 2034, exibindo um CAGR de 8,6% durante o período de previsão. A América do Norte dominou o mercado de serviços de design e desenvolvimento de dispositivos médicos com uma participação de mercado de 40,78% em 2025.

Os serviços de design e desenvolvimento de dispositivos médicos referem-se a uma metodologia sistêmica que requer serviços especializados que apoiam as empresas de dispositivos médicos em todo o ciclo de vida do dispositivo, desde a concepção do conceito e design industrial até a prototipagem, engenharia, verificação, validação e aprovações regulatórias. O fardo crescente das condições crónicas, o envelhecimento da população, a expansão das infra-estruturas de saúde e a crescente procura de dispositivos terapêuticos e de diagnóstico tecnologicamente avançados estão a resultar ainda numa taxa crescente de adopção destes produtos no mercado. Isto, juntamente com a crescente terceirização dedispositivos médicosentre os fabricantes, também está apoiando a taxa de adoção de serviços de design e desenvolvimento de dispositivos médicos no mercado.

- Por exemplo, de acordo com os dados de 2024 publicados pelos Centros de Controle e Prevenção de Doenças (CDC), cerca de 1 em cada 20 adultos com 20 anos ou mais tem doença arterial coronariana nos EUA.

Além disso, as crescentes atividades de I&D entre os principais players, como Paragon Medical, Capgemini, entre outros, estão a contribuir ainda mais para a procura destes produtos no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências de mercado de serviços de design e desenvolvimento de dispositivos médicos

Os avanços tecnológicos nestes produtos serão uma tendência significativa do mercado

Há uma rápida inovação em soluções de engenharia digital e cadeias de ferramentas de fabricação de produtos, o que está se tornando uma tendência proeminente, aumentando a demanda por serviços de design e desenvolvimento de dispositivos médicos em todo o mundo. As empresas de produtos médicos estão adotando simulação avançada e prototipagem virtual, como Dinâmica de Fluidos Computacional (CFD), Análise de Elementos Finitos (FEA) e modelagem de fatores humanos, para validar o desempenho mais cedo, o que reduz as iterações físicas e minimiza os prazos de desenvolvimento.

Além disso, a crescente adoção de gémeos digitais e de design baseado em modelos também está a resultar no desenvolvimento de uma otimização de design mais rápida em sistemas complexos, como produtos combinados de medicamentos e dispositivos e outros, o que está a aumentar o número de submissões de dispositivos médicos, alimentando assim a taxa de adoção destes produtos no mercado.

- De acordo com dados de 2023 publicados pela MedTech Dive, foi relatado que a FDA recebeu 19.100 inscrições, em comparação com 18.800 em 2022.

Dinâmica de Mercado

Drivers de mercado

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da carga de distúrbios crônicos para impulsionar o crescimento do mercado

A carga crescente de doenças crónicas é um importante motor de mercado que alimenta a procura de serviços de concepção e desenvolvimento de dispositivos médicos, à medida que os fabricantes e as instalações de saúde estão a enfatizar o diagnóstico precoce, a gestão de doenças a longo prazo e a prestação de cuidados centrados no paciente. A crescente prevalência destas doenças, incluindo doenças neurovasculares, diabetes, doenças respiratórias, doenças cardiovasculares e outras, está a aumentar a procura de uma vasta gama de produtos, tais como sistemas de monitorização, dispositivos de administração de medicamentos e tecnologias de cuidados domiciliários conectados, entre outros.

- Por exemplo, de acordo com dados de 2025 publicados pela Federação Internacional de Diabetes (IDF), foi relatado que cerca de 590 milhões de pessoas têm diabetes em todo o mundo.

Além disso, o fardo crescente das doenças crónicas está a transferir a preferência para além dos ambientes hospitalares de urgência, em direcção a instalações ambulatórias e domiciliárias, aumentando a procura de dispositivos portáteis e minimamente invasivos, fortalecendo ainda mais a procura de capacidades de desenvolvimento especializadas, incluindo a miniaturização, que apoia a externalização de serviços para estes dispositivos médicos. Portanto, espera-se que os fatores acima contribuam para o crescimento do mercado global.

Restrições de mercado

Alta sensibilidade ao custo e preocupações com IP para dificultar o crescimento do mercado

Apesar da forte procura por dispositivos avançados, o mercado enfrenta limitações notáveis, incluindo sensibilidade aos custos e preocupações com a Propriedade Intelectual (PI) entre as empresas de dispositivos médicos. A terceirização de serviços de design e desenvolvimento pode reduzir custos a longo prazo; no entanto, o investimento inicial necessário para serviços abrangentes de ponta a ponta continua a ser significativo, especialmente para pequenas e médias empresas que operam com orçamentos limitados de investigação e desenvolvimento.

Além disso, as preocupações em torno da proteção da propriedade intelectual e da segurança dos dados continuam a influenciar as decisões de terceirização, especialmente para tecnologias proprietárias. As empresas de dispositivos médicos estão a concentrar-se no desenvolvimento de plataformas de diagnóstico inovadoras ou dispositivos baseados em IA para reduzir os riscos associados à fuga de conhecimento.

- Por exemplo, de acordo com o Cybersecurity Outlook 2022, a prevalência de ataques cibernéticos indiretos e violações bem-sucedidas que visam empresas através de entidades terceiras aumentou de 44% para 61% nos últimos anos.

Oportunidades de mercado

O crescimento de startups e ecossistemas de tecnologia médica liderados pela inovação estão criando novas oportunidades

Há uma rápida inovação em instalações de tecnologia médica e start-ups em países em desenvolvimento, como Índia, México e outros. As empresas de tecnologia médica em fase inicial muitas vezes carecem da experiência regulamentar, da infra-estrutura interna e do conhecimento multifuncional necessários para desenvolver novos produtos, desde a concepção até à comercialização.

As startups estão cada vez mais fazendo parcerias com empresas especializadas em design de dispositivos médicos para reduzir o risco de desenvolvimento e minimizar os prazos devido ao aumento do financiamento de capital de risco em diagnósticos,saúde digitale tecnologias minimamente invasivas, criando assim uma oportunidade lucrativa no mercado.

- De acordo com dados de 2025 publicados pela AdvaMed, existem cerca de 6.500 pequenas e médias empresas nos EUA.

Desafios de mercado

Organizações limitadas de desenvolvimento e fabricação de contratos (CDMOs) em países emergentes para dificultar o crescimento do mercado

Há uma demanda crescente por dispositivos médicos inovadores entre a população de pacientes. No entanto, a falta de infra-estruturas desenvolvidas, as despesas limitadas com cuidados de saúde, juntamente com a escassez de dispositivos tecnologicamente avançados, especialmente nos países emergentes, estão a resultar num número limitado de estabelecimentos de organizações de investigação contratadas.

Além disso, as lacunas nos conhecimentos regulamentares, a exposição limitada às normas globais, incluindo a ISO 13485, a IEC 62304, a IEC 60601 e os requisitos de controlo de conceção da FDA, e a infraestrutura de investigação clínica inadequada restringem ainda mais a capacidade das organizações de investigação contratual dos mercados emergentes apoiarem estratégias de comercialização globais.

- Por exemplo, de acordo com as estatísticas de 2024 publicadas pela Access to Medicine Foundation, apenas 43% de todos os ensaios clínicos analisados no Índice de 2024 são realizados em quaisquer países de rendimento baixo e médio (PRMB), apesar de albergarem quase 80% da população mundial.

Outros desafios proeminentes

- Aprovações regulatórias rigorosas estão dificultando o crescimento do mercado.

- Ciclos de validação mais longos para limitar o crescimento do mercado.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de serviço

O aumento do investimento em P&D levou ao domínio do segmento de serviços de engenharia e design de produtos

Com base no tipo de serviço, o mercado é classificado em serviços de design e engenharia de produtos, serviços de prototipagem e validação, serviços regulatórios, de qualidade e conformidade, entre outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de design de produto e serviços de engenharia detinha a maior participação na receita em 2025. O crescimento se deve ao crescente desenvolvimento de produtos, desde a geração de conceito e design funcional até a validação de engenharia e prontidão para produção. Espera-se que isso, juntamente com o crescente investimento em P&D entre os principais players de design de produtos e serviços de engenharia, contribua ainda mais para o crescimento global do mercado global de serviços de design e desenvolvimento de dispositivos médicos.

- Por exemplo, de acordo com o relatório anual de 2025 publicado pela Medtronic, as despesas em investigação e desenvolvimento foram de 2.732,0 milhões de dólares.

Espera-se que o segmento de serviços regulatórios, de qualidade e conformidade cresça a um CAGR de 8,9% durante o período de previsão.

Por classe de dispositivo

Ampla gama de aplicações da classe II levou ao domínio do segmento

Com base na classe de dispositivos, o mercado é segmentado em classe I, classe II e classe III.

O segmento de classe II dominou o mercado global e detinha a participação de 46,5% em 2025. Dispositivos de classe II, incluindo instrumentos cirúrgicos,bombas de infusão, sistemas de diagnóstico por imagem e outros são caracterizados por risco moderado a alto e, portanto, requerem controles especiais. Isto, juntamente com a maioria dos dispositivos médicos que se enquadram nesta categoria, está resultando num número crescente de produtos terceirizados para dispositivos de classe II, e também deverá apoiar o crescimento segmental do mercado.

- Por exemplo, de acordo com os dados de 2025 publicados pela Amplelogic, foi relatado que os dispositivos médicos de classe II representam 53% das aplicações de dispositivos e representam um amplo espectro de tipos de produtos, incluindo dispositivos de transfusão de sangue, cadeiras de rodas elétricas, lentes de contato e outros.

O segmento da classe III deverá florescer com um CAGR de 9,0% ao longo do período de previsão.

Por tipo de dispositivo

Número crescente de aprovações de dispositivos de diagnóstico levou ao domínio do segmento

Com base no tipo de dispositivo, o mercado é segmentado em dispositivos de diagnóstico, dispositivos terapêuticos, dispositivos cirúrgicos,dispositivos de monitoramento de pacientese outros. Os dispositivos de diagnóstico são ainda segregados em sistemas de imagem, ferramentas de diagnóstico in vitro e outros. Os dispositivos terapêuticos são divididos em dispositivos de administração de medicamentos, dispositivos implantáveis e outros. Os dispositivos cirúrgicos são segmentados em instrumentos cirúrgicos minimamente invasivos, sistemas robóticos assistidos, entre outros. Os dispositivos de monitoramento de pacientes são divididos em monitores de saúde vestíveis, dispositivos médicos conectados e outros.

O segmento de dispositivos de diagnóstico dominou o mercado global e foi responsável por 32,3% de participação de mercado em 2025. O crescimento se deve à crescente prevalência de condições crônicas, incluindo condições cardiovasculares e doenças neurológicas, entre outras, resultando em um número crescente de submissões e aprovações de dispositivos de diagnóstico globalmente, contribuindo assim para o crescimento segmental do mercado.

- Por exemplo, de acordo com as estatísticas de 2025 publicadas pelo The Medical Futurist, a FDA liberou cerca de 1.250 dispositivos médicos baseados em IA, incluindo a maioria dos dispositivos de diagnóstico a nível mundial.

O segmento de dispositivos terapêuticos deverá florescer com uma taxa de crescimento de 9,3% durante o período de previsão.

Por provedor

Número crescente de empresas de dispositivos médicos levou ao domínio segmentar

Com base no fornecedor, o mercado é classificado em empresas de dispositivos médicos, Organizações de Desenvolvimento e Fabricação de Contratos (CDMOs), entre outras.

O segmento de empresas de dispositivos médicos dominou o mercado em 2025. A crescente prevalência de condições crônicas, o aumento do número de empresas de dispositivos médicos e o aumento dos gastos com saúde, entre outros, são alguns dos principais fatores que apoiam o crescimento do segmento no mercado. Além disso, o segmento deverá deter uma participação de 46,7% em 2026.

- Por exemplo, de acordo com estatísticas de 2025 publicadas pela AdvaMed, existem cerca de 6.500 empresas de tecnologia médica nos EUA.

Além disso, projeta-se que o segmento de Organizações de Desenvolvimento e Fabricação de Contratos (CDMOs) cresça a um CAGR de 9,1% durante o período de previsão.

Perspectiva regional do mercado de serviços de design e desenvolvimento de dispositivos médicos

Com base na região, o mercado foi estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Medical Device Design and Development Services Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte detinha a participação dominante em 2024, avaliado em 5,00 mil milhões de dólares, e também assumiu a liderança em 2025, com 5,42 mil milhões de dólares. A crescente prevalência de doenças crônicas, um forte ecossistema de tecnologia médica, a terceirização de conformidade orientada pela FDA e os padrões regulatórios, entre outros, são alguns dos fatores que apoiam o crescimento do mercado regional.

- Por exemplo, de acordo com dados de 2024 publicados pelos Centros de Controle e Prevenção de Doenças (CDC), foi relatado que a prevalência de Doença Inflamatória Intestinal (DII) é estimada entre 2,4 e 3,1 milhões entre a população de pacientes nos EUA.

Mercado de serviços de design e desenvolvimento de dispositivos médicos dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 5,11 mil milhões de dólares em 2026, representando cerca de 35,2% das vendas globais.

Europa

A Europa deverá registrar uma taxa de crescimento de 7,4% nos próximos anos, que é a segunda maior participação de mercado entre todas as regiões, e atingir uma avaliação de US$ 3,75 bilhões até 2026. As regulamentações de dispositivos médicos e a demanda de engenharia contratada para dispositivos médicos provavelmente apoiarão o crescimento do mercado.

Mercado de serviços de design e desenvolvimento de dispositivos médicos do Reino Unido

O mercado do Reino Unido está estimado em cerca de 0,70 mil milhões de dólares em 2026, representando cerca de 4,8% das receitas globais.

Mercado alemão de serviços de design e desenvolvimento de dispositivos médicos

O mercado alemão deverá atingir aproximadamente 0,86 mil milhões de dólares em 2026, o equivalente a cerca de 5,9% das vendas globais.

Ásia-Pacífico

Estima-se que o mercado Ásia-Pacífico atinja 3,55 mil milhões de dólares em 2026 e garanta a posição de terceira maior região do mercado. Os centros de pesquisa e desenvolvimento econômicos e a crescente fabricação de dispositivos provavelmente apoiarão o crescimento do mercado.

Mercado japonês de serviços de design e desenvolvimento de dispositivos médicos

O mercado do Japão está estimado em cerca de 0,78 mil milhões de dólares em 2026, representando cerca de 5,4% das receitas globais. O Japão tem reportado historicamente uma prevalência relativamente crescente de condições crónicas, com uma procura crescente de serviços de concepção e desenvolvimento na indústria de dispositivos médicos.

Mercado de serviços de design e desenvolvimento de dispositivos médicos da China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 1,08 mil milhões de dólares em 2026, representando cerca de 7,4% das vendas globais.

Mercado indiano de serviços de design e desenvolvimento de dispositivos médicos

O tamanho do mercado indiano é estimado em cerca de 0,59 mil milhões de dólares em 2026, representando cerca de 4,1% das receitas globais.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e Oriente Médio e África testemunhem um crescimento moderado neste mercado durante o período de previsão. O mercado da América Latina deverá atingir uma avaliação de US$ 0,72 bilhão em 2026. O crescimento se deve ao crescimento gradual vinculado aos investimentos emergentes em saúde nessas regiões. Espera-se também que o Médio Oriente e África cresçam devido ao aumento das atividades de terceirização e à melhoria do cenário regulatório na região.

Mercado de serviços de design e desenvolvimento de dispositivos médicos da África do Sul

O mercado da África do Sul deverá atingir cerca de 0,16 mil milhões de dólares em 2026, representando cerca de 1,1% das receitas globais.

Mercado de serviços de design e desenvolvimento de dispositivos médicos da GCC

O CCG deverá atingir um valor de 0,27 mil milhões de dólares em 2026.

Cenário Competitivo

Principais participantes da indústria

Expansão dos serviços de design e desenvolvimento de dispositivos médicos para apoiar seu domínio

Um portfólio de serviços significativo, juntamente com um foco crescente em iniciativas estratégicas a nível global, é um dos factores proeminentes que apoiam o domínio dos intervenientes no mercado global. A Paragon Medical e a Capgemini são grandes empresas do mercado em 2025. Além disso, o foco crescente dos principais players na expansão dos serviços de design de dispositivos médicos provavelmente fortalecerá sua presença, apoiando ainda mais a participação no mercado global de serviços de design e desenvolvimento de dispositivos médicos.

- Por exemplo, em julho de 2025, a Capgemini destacou a crescente convergência das tecnologias digitais com o desenvolvimento de produtos físicos nos cuidados de saúde e nas ciências da vida, concentrando-se na forma como a engenharia digital, o design baseado em dados e as tecnologias conectadas estão a remodelar a inovação dos dispositivos médicos. Isto reforça o posicionamento da empresa em serviços completos de design de dispositivos médicos.

Outros intervenientes importantes, incluindo a Infosys e outros, também estão a crescer no mercado, principalmente devido ao seu foco crescente em atividades de investigação e desenvolvimento para fortalecer a sua presença no mercado.

Lista das principais empresas de serviços de design e desenvolvimento de dispositivos médicos perfiladas no relatório

- Paragon Medical(NÓS.)

- Abbott(NÓS.)

- Medtronic (EUA)

- (EUA)

- Capgemini (França)

- Infosys(Índia)

- StarFish Produto Engenharia Inc.(Canadá)

- PRESTO Engenharia (França)

- Simbex(NÓS.)

- Siemens Healthineers AG (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:A Medtronic recebeu aprovação da FDA para o sistema MiniMed 780G para uso com o sensor Instinct para diabetes tipo 2 que requer insulina. Isso ajudou a empresa a fortalecer sua presença.

- Novembro de 2025: A Johnson & Johnson Services, Inc., uma empresa no tratamento de arritmia cardíaca, apresentou dados clínicos e do mundo real para seu cateter VARIPULSE integrado por design em procedimentos de ablação por campo pulsado (PFA) para fibrilação atrial (FA).

- Setembro de 2025:A Tata Elxsi, player em serviços de design e tecnologia, anunciou a inauguração do 'Centro de Desenvolvimento Bayer em Radiologia' em Tata Elxsi, Índia.

- Agosto de 2025:Wipro Limited, uma empresa de serviços de tecnologia baseada em IA, adquiriu oTransformação DigitalUnidade de negócios de soluções (DTS) da HARMAN, uma empresa Samsung, que acelerará a missão da Wipro de fornecer serviços de pesquisa e desenvolvimento de engenharia (ER&D) de próxima geração nos setores de tecnologia, industrial, aeroespacial, saúde e consumo.

- Julho de 2025:A Elevaris Medical Devices, uma organização de desenvolvimento e fabricação de contratos (CDMO) para empresas de saúde multinacionais líderes do setor, fabricantes globais de dispositivos médicos e empresas de tecnologia emergentes, está apostando na prototipagem ao vivo para ajudar os fabricantes a acelerar o ciclo de pesquisa e desenvolvimento, reduzir custos e aumentar a velocidade de lançamento no mercado.

- Julho de 2024:A Presto Engineering, uma empresa europeia de serviços de design, engenharia e produção de circuitos integrados de aplicação específica (ASIC), anunciou que obteve a certificação EN ISO 13485, a referência de qualidade reconhecida internacionalmente para fabricantes de dispositivos médicos.

- Setembro de 2020: A Infosys adquiriu a Kaleidoscópio Innovation, uma empresa de design, desenvolvimento e insights de produtos focada no mercado de dispositivos médicos, por US$ 42,0 milhões. Isso ajudou a empresa a fortalecer a presença de sua marca.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise global detalhada do mercado de serviços de design e desenvolvimento de dispositivos médicos e se concentra em aspectos-chave, como empresas líderes e segmentação de mercado, incluindo tipo de serviço, classe de dispositivo, tipo de dispositivo e fornecedor. Além disso, o relatório global oferece insights sobre as tendências de crescimento do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento e avanço do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 8,6% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de serviço, classe de dispositivo, tipo de dispositivo, provedor e região |

| Por tipo de serviço |

|

| Por classe de dispositivo |

|

| Por tipo de dispositivo |

|

| Por provedor |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 13,29 mil milhões de dólares em 2025 e deverá atingir 28,08 mil milhões de dólares em 2034.

Em 2025, o valor do mercado regional da América do Norte era de US$ 5,42 bilhões.

Crescendo a um CAGR de 8,6%, o mercado apresentará um crescimento constante ao longo do período de previsão (2026-2034).

Por tipo de serviço, o segmento de serviços de design e engenharia de produtos é o segmento líder neste mercado.

A prestação de novos serviços de design e desenvolvimento de dispositivos médicos é um dos principais fatores que impulsionam o crescimento do mercado.

Paragon Medical e Capgemini são os principais players do mercado global.

A América do Norte detinha a maior participação de mercado em 2025.

A crescente prevalência de condições crónicas, a crescente procura de serviços de concepção e desenvolvimento de dispositivos médicos, entre outros, são alguns dos factores proeminentes que deverão impulsionar a adopção destes produtos a nível mundial.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 261

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco