Tamanho do mercado de manutenção de equipamentos médicos, análise de participação e indústria, por tipo de serviço (manutenção preventiva, manutenção corretiva/de avaria e manutenção operacional/desempenho), por tipo de dispositivo (equipamentos de imagem, equipamentos de suporte de vida, equipamentos de monitoramento de pacientes, dispositivos cirúrgicos e endoscópicos, equipamentos de laboratório e diagnóstico, equipamentos odontológicos e outros), por provedor de serviços (fabricantes de equipamentos originais, organizações de serviços independentes e outros), por usuário final (hospitais e

Tamanho do mercado de manutenção de equipamentos médicos e perspectivas futuras

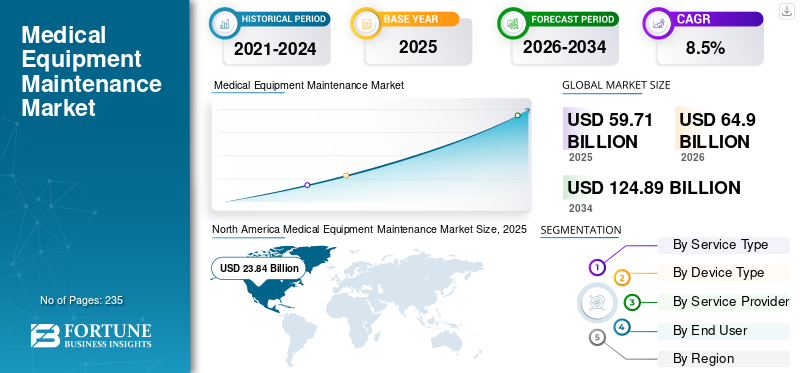

O tamanho global do mercado de manutenção de equipamentos médicos foi avaliado em US$ 59,71 bilhões em 2025 e deve crescer de US$ 64,90 bilhões em 2026 para US$ 124,89 bilhões até 2034, exibindo um CAGR de 8,5% durante o período de previsão. A América do Norte dominou o mercado global de manutenção de equipamentos médicos com uma participação de mercado de 39,93% em 2025.

A manutenção de equipamentos médicos é um processo sistemático que garante o funcionamento adequado, seguro e confiável do equipamento médico por meio de atividades como inspeções, limpeza, calibração e reparos. O objetivo é prolongar a vida útil do equipamento, garantir a segurança do paciente e do operador e garantir resultados diagnósticos precisos, reduzindo custos e melhorando a eficiência operacional.

O número crescente de pacientes, aliado ao desenvolvimento e expansão da infra-estrutura de saúde, bem como aos avanços tecnológicos que melhoram a segurança, a fiabilidade e a estabilidade, estão a aumentar ainda mais a procura destes produtos, contribuindo assim para a sua taxa de adopção no mercado. Prevê-se que as crescentes parcerias estratégicas entre players proeminentes, como GE HealthCare, Siemens Healthineers AG, Koninklijke Philips N.V., CANON MEDICAL SYSTEMS CORPORATION, e outros, contribuam para o crescimento do mercado global.

- Por exemplo, em setembro de 2022, a Siemens Healthineers AG e a Drägerwerk AG & Co. KGaA firmaram uma parceria de tecnologia e serviços de dez anos com a ANregiomed Klinikum GmbH (grupo aliado de hospitais e clínicas). A Siemens e a Dräger fornecerão, prestarão serviços e manterão todos os dispositivos médicos técnicos durante a vigência do contrato.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE MANUTENÇÃO DE EQUIPAMENTOS MÉDICOS

- Tamanho do mercado em 2025: US$ 59,71 bilhões

- Tamanho do mercado em 2026: US$ 64,90 bilhões

- Tamanho do mercado previsto para 2034: US$ 124,89 bilhões

- CAGR: 8,5% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 39,93% em 2025.

- O segmento de Manutenção Preventiva detinha a maior participação de mercado em 2025.

- Os fabricantes de equipamentos originais (OEMs) representavam 53,4% do mercado em 2025.

América do Norte

A América do Norte liderou o mercado com US$ 23,84 bilhões em 2025 e deverá atingir US$ 25,46 bilhões em 2026.

Europa

Prevê-se que a Europa atinja 16,08 mil milhões de dólares até 2026, apoiados pela expansão das infraestruturas de saúde.

Ásia-Pacífico

A Ásia-Pacífico deverá atingir 15,52 mil milhões de dólares até 2026, impulsionada por investimentos crescentes em cuidados de saúde.

NÓS.

O mercado deverá atingir US$ 22,41 bilhões até 2026, apoiado pelo aumento dos casos de doenças crônicas.

Japão

Espera-se que o país testemunhe um crescimento constante do mercado devido à crescente adoção de serviços avançados de manutenção de equipamentos médicos.

Leia mais

Dinâmica de Mercado:

Drivers de mercado

Aumento da demanda por dispositivos médicos avançados em instalações de saúde para impulsionar o crescimento do mercado

O mercado global está a registar um crescimento robusto, impulsionado por vários factores convincentes que sublinham o papel crítico dos serviços de manutenção na prestação de cuidados de saúde modernos. A crescente prevalência de doenças crónicas em todo o mundo emergiu como um catalisador primário, com aproximadamente 43% da população dos EUA a sofrer de uma ou mais condições crónicas em 2022, representando colectivamente 133 milhões de americanos. Esta base crescente de pacientes exige uma maior utilização de equipamentos diagnósticos e terapêuticos sofisticados, amplificando diretamente as demandas de manutenção nas instalações de saúde.

A rápida proliferação de tecnologias médicas avançadas está impulsionando o crescimento do mercado de manutenção de equipamentos médicos, à medida que os hospitais investem cada vez mais em sistemas de imagem de ponta, instrumentos cirúrgicos e dispositivos de monitoramento de pacientes para melhorar a precisão do diagnóstico e os resultados do tratamento. Esses dispositivos sofisticados exigem manutenção especializada e regular para garantir funcionalidade ideal e segurança do paciente. Ao mesmo tempo, requisitos rigorosos de conformidade regulamentar exigem protocolos rigorosos de manutenção de equipamentos para atender aos padrões de segurança estabelecidos por autoridades como a FDA, obrigando os prestadores de cuidados de saúde a priorizar programas de manutenção abrangentes.

Além disso, os investimentos em infra-estruturas de saúde, especialmente em economias emergentes como a China e a Índia, estão a levar à criação de novos hospitais e centros de diagnóstico, o que aumenta significativamente os requisitos de manutenção de equipamentos. O próprio mercado de equipamentos médicos atingiu aproximadamente 570 mil milhões de dólares em 2025, com esta base de ativos em expansão a traduzir-se diretamente numa maior procura de serviços de manutenção, posicionando o mercado de manutenção para um crescimento sustentado a longo prazo.

Restrições de mercado

Alto custo associado à manutenção e escassez de técnicos qualificados para dificultar o crescimento do mercado

O mercado enfrenta restrições consideráveis que moderam a sua trajetória de crescimento, sendo as pressões financeiras o obstáculo mais significativo. Os elevados custos iniciais associados à aquisição de tecnologias avançadas de manutenção, juntamente com despesas contínuas substanciais em peças sobressalentes especializadas e técnicos qualificados, criam desafios orçamentais formidáveis para as instalações de saúde. Estas restrições financeiras são particularmente graves em regiões sensíveis aos preços e entre os pequenos e médios prestadores de cuidados de saúde que operam com dotações orçamentais restritas.

A escassez crítica de técnicos qualificados em equipamentos biomédicos (BMETs) emergiu como uma restrição estrutural com impacto significativo na dinâmica do mercado. De acordo com pesquisas do setor, aproximadamente 40% dos BMETs atualmente empregados têm 55 anos ou mais, com 22% acima dos 60 anos e próximos da aposentadoria. Para agravar este desafio demográfico, mais de 30 escolas com programas relacionados com a biomedicina fecharam nos últimos anos, deixando apenas 22 faculdades em todo o país formando cerca de 400 BMETs anualmente. O Bureau of Labor Statistics dos EUA projeta mais de 7.300 vagas de emprego anuais para BMETs, criando uma lacuna substancial de talentos que estende os tempos de manutenção e aumenta os custos trabalhistas.

A complexidade dos equipamentos médicos modernos apresenta restrições adicionais, uma vez que os técnicos necessitam de extenso treinamento especializado para atender dispositivos cada vez mais sofisticados que incorporaminteligência artificial, robótica e tecnologias avançadas de imagem. Esta complexidade tecnológica alarga a curva de aprendizagem e necessita de programas de educação contínua, que as instalações de saúde consideram dispendiosos e intensivos em recursos. Além disso, os atrasos causados pelos fabricantes de equipamentos originais (OEM) na prestação de serviços de manutenção e a indisponibilidade de peças sobressalentes originais resultam frequentemente num tempo de inatividade prolongado do equipamento, o que frustra os prestadores de cuidados de saúde e tem um impacto negativo na prestação de cuidados aos pacientes. O aumento de peças sobressalentes duplicadas ou falsificadas, que afetam a vida útil e a fiabilidade dos equipamentos, acrescenta outra dimensão a estes desafios operacionais.

Oportunidades de mercado

Expansão de vários serviços de organizações de serviços independentes (ISOs) para criar oportunidades lucrativas

O mercado de manutenção de equipamentos médicos apresenta oportunidades substanciais de crescimento impulsionadas pela inovação tecnológica e pela evolução dos modelos de prestação de serviços. O surgimento e a rápida expansão de Organizações de Serviços Independentes (ISOs) representam uma oportunidade transformadora, com estes fornecedores especializados normalmente cobrando 30-50% menos do que os OEMs por serviços de manutenção equivalentes. Os ISOs oferecem tempos de resposta mais rápidos, capacidades de vários fornecedores e abordagens de serviços personalizados que atendem às necessidades de eficiência de custos das instalações de saúde, mantendo ao mesmo tempo os padrões de qualidade.

A integração deInternet das Coisas (IoT)e as tecnologias de inteligência artificial (IA) nas operações de manutenção criam oportunidades sem precedentes para a prestação de serviços preditivos e proativos. O monitoramento contínuo habilitado para IoT permite o rastreamento em tempo real do desempenho do equipamento, enquanto a análise preditiva baseada em IA identifica possíveis falhas nos equipamentos antes que elas ocorram, permitindo intervenções oportunas que minimizam o tempo de inatividade e reduzem os custos.

Além disso, a mudança para contratos de serviços baseados em assinaturas e orientados para resultados apresenta oportunidades para parcerias de longo prazo que alinham incentivos entre prestadores de serviços e organizações de saúde, garantindo a previsibilidade de custos e o tempo de atividade sustentado dos equipamentos. Os recursos de diagnóstico remoto e as tecnologias de gêmeos digitais permitem que os provedores de serviços forneçam uma manutenção mais rápida e eficiente, ao mesmo tempo que reduzem os custos operacionais.

Desafios de mercado

Vulnerabilidades de segurança cibernética em dispositivos médicos conectados para impedir o crescimento do mercado

O mercado de manutenção de equipamentos médicos enfrenta desafios multifacetados que testam a adaptabilidade e as capacidades operacionais dos prestadores de serviços. A estrutura de mercado altamente fragmentada e intensamente competitiva apresenta desafios substanciais de viabilidade, especialmente para os pequenos intervenientes que não dispõem de recursos de capital para reter engenheiros biomédicos qualificados, gerir logística complexa e navegar nas aprovações regulamentares. Com prestadores de serviços que vão desde empresas multinacionais a pequenas entidades locais que oferecem serviços semelhantes, a concorrência de preços intensifica-se, comprimindo as margens de lucro e forçando a consolidação da indústria. Esta pressão competitiva é amplificada pelos ISOs que cobram 30-50% menos do que os OEMs, obrigando os fabricantes originais a reduzir os preços dos contratos de serviço, mantendo ao mesmo tempo os padrões de qualidade.

Vulnerabilidades de segurança cibernética emdispositivos médicosrepresentam um desafio crescente com implicações potencialmente catastróficas para a segurança do paciente e a segurança dos dados. Aproximadamente 14% dos dispositivos médicos conectados operam em sistemas operacionais sem suporte ou em fim de vida, enquanto 99% das organizações de saúde permanecem vulneráveis a explorações disponíveis publicamente. Os fabricantes de dispositivos médicos e fornecedores de manutenção enfrentam uma pressão regulatória crescente para implementar medidas robustas de segurança cibernética ao longo de todo o ciclo de vida do dispositivo, com a orientação da FDA de 2023 exigindo planos abrangentes de gestão de riscos de segurança. A complexidade de garantir a segurança e ao mesmo tempo manter a funcionalidade do dispositivo e realizar atualizações oportunas cria tensões operacionais que os prestadores de manutenção devem enfrentar com cuidado.

Além disso, a padronização de protocolos de manutenção em plataformas proprietárias de fornecedores e o gerenciamento da obsolescência técnica de equipamentos legados apresenta obstáculos operacionais persistentes que exigem adaptação e investimento contínuos.

Tendências do mercado de manutenção de equipamentos médicos

Mudança de preferência por modelos de serviço baseados em assinatura para estimular a demanda

O mercado de manutenção de equipamentos médicos está passando por uma transformação significativa, caracterizada por diversas tendências definidoras que estão remodelando a prestação de serviços e os paradigmas operacionais. A adoção acelerada da manutenção preditiva alimentada pela IoTsensorese a inteligência artificial representa a tendência mais proeminente, permitindo o monitoramento de equipamentos em tempo real e a prevenção proativa de falhas. Os prestadores de cuidados de saúde aproveitam cada vez mais estas tecnologias para fazer a transição de modelos de reparação reativos para estratégias preventivas baseadas em dados, conseguindo melhorias de 40-50% no tempo de atividade dos equipamentos e, ao mesmo tempo, reduzindo os custos globais de manutenção em 25%.

A proliferação de modelos de serviços baseados em assinatura e contratos de manutenção com vários fornecedores constitui outra tendência importante, com as instalações de saúde buscando consolidar relacionamentos com fornecedores díspares em acordos de serviços unificados que reduzam a complexidade e os custos. As ofertas de serviços de vários fornecedores permitem o gerenciamento centralizado de diferentes marcas e modalidades de equipamentos, proporcionando aos sistemas de saúde operações simplificadas e maior alavancagem de negociação. Por exemplo, o serviço de vários fornecedores Assure Point da GE Healthcare exemplifica essa tendência ao oferecer suporte a equipamentos de imagem de vários fabricantes.

O diagnóstico remoto e a integração de telessaúde estão revolucionando a prestação de manutenção, permitindo que os técnicos solucionem e resolvam problemas remotamente, sem a necessidade de visitas físicas ao local, reduzindo assim os tempos de resposta e os custos de viagem. Siemens Healthineers'Controle remoto inteligenteServiços e plataformas semelhantes demonstram como conexões remotas seguras permitem monitoramento contínuo, detecção proativa de problemas e atualizações remotas de software. A pandemia da COVID-19 acelerou a adoção destas capacidades remotas, estabelecendo-as como padrões operacionais permanentes.

Além disso, as preocupações com a sustentabilidade ambiental também estão a influenciar as estratégias de manutenção, com os prestadores de cuidados de saúde a dar cada vez mais prioridade à extensão dos ciclos de vida dos equipamentos e à renovação para reduzir o desperdício eletrónico e apoiar os princípios da economia circular.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de serviço

Alta base instalada de dispositivos médicos para impulsionar o domínio do segmento de manutenção preventiva

Com base no tipo de serviço, o mercado é classificado em manutenção preventiva, manutenção corretiva/avaria e manutenção operacional/desempenho.

O segmento de manutenção preventiva detinha a maior participação de mercado em 2025. A participação dominante é atribuída a uma grande parte dos dispositivos médicos instalados, incluindo máquinas de ultrassom,tomógrafos,Scanners de ressonância magnética, analisadores de mesa, camas motorizadas, ventiladores, sistemas de infusão e equipamentos cirúrgicos, que requerem manutenção regular para aumentar seu desempenho e vida útil. Prevê-se que isto, juntamente com o foco crescente dos principais intervenientes em atividades de investigação e desenvolvimento para lançar dispositivos inovadores, apoie ainda mais o crescimento segmental.

Espera-se que o segmento de manutenção operacional/desempenho cresça a um CAGR de 9,8% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de dispositivo

Avanços em equipamentos de diagnóstico e imagens médicas levaram ao domínio do segmento

Com base no tipo de dispositivo, o mercado é segmentado em equipamentos de imagem, equipamentos de suporte de vida, equipamentos de monitoramento de pacientes, dispositivos cirúrgicos e endoscópicos, equipamentos laboratoriais e de diagnóstico,equipamento odontológicoe outros.

O segmento de equipamentos de imagem dominou o mercado global com uma participação de 46,9% em 2025. O avanço nos equipamentos de imagem está aumentando a demanda por serviços avançados de manutenção de equipamentos médicos.

- Por exemplo, em junho de 2024, a Siemens Healthineers lançou seu Biograph Trinion, um scanner de tomografia por emissão de pósitrons/tomografia computadorizada (PET/CT) com eficiência energética, com o objetivo de fortalecer seu portfólio de produtos.

O segmento de dispositivos cirúrgicos e endoscópicos está preparado para crescer, com uma taxa prevista de 10,0% ao longo do período.

Por provedor de serviços

Os fabricantes de equipamentos originais (OEMs) oferecem principalmente serviços de manutenção para seus produtos, levando ao domínio do segmento

Com base no provedor de serviços, o mercado é segmentado em fabricantes de equipamentos originais (OEMs), organizações de serviços independentes (ISOs), manutenção interna e modelos de manutenção híbrida. O segmento de fabricantes de equipamentos originais (OEMs) dominou o mercado global com uma participação de 53,4% em 2025. O domínio do segmento se deve à inovação nos serviços de manutenção de equipamentos médicos por parte dos OEMs.

- Por exemplo, em outubro de 2024, a GE anunciou a plataforma “OnWatch Predict”, que usa IoT/IA para monitorar equipamentos, reduzindo o tempo de inatividade não planejado em aproximadamente 58% e economizando aproximadamente 36 horas de tempo de inatividade por ativação.

O segmento de modelos de manutenção híbridos está preparado para crescer, com um CAGR de 10,7% ao longo do período de previsão.

Por usuário final

Grande base instalada de dispositivos médicos em hospitais e ASCs levou ao domínio do segmento

Com base no usuário final, o mercado é segmentado em hospitais e ASCs, clínicas, centros de diagnóstico por imagem, laboratórios clínicos e de pesquisa, entre outros.

O segmento de hospitais e ASCs dominou o mercado em 2025. A crescente prevalência de condições crônicas, um crescente grupo de pacientes e uma crescente preferência por tratamento em ambientes hospitalares, bem como o aumento das iniciativas de financiamento de pesquisa e desenvolvimento entre os principais players, são fatores-chave que impulsionam o crescimento do segmento no mercado. Além disso, o segmento deverá deter 61,1% de participação em 2025.

Além disso, projeta-se que os usuários finais dos laboratórios clínicos e de pesquisa cresçam a um CAGR de 9,8% durante o período do estudo.

Perspectiva regional do mercado de manutenção de equipamentos médicos

Em termos de região, o mercado está dividido em América do Norte, Ásia-Pacífico, América Latina, Europa e Oriente Médio e África.

North America Medical Equipment Maintenance Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

Em 2025, a América do Norte solidificou sua liderança com um tamanho de mercado de US$ 23,84 bilhões e deverá manter seu domínio com US$ 25,46 bilhões em 2026. A fortaleza é alimentada pela escalada de casos de doenças crônicas, infraestrutura avançada de saúde, estruturas de reembolso de apoio, rápidasaúde digitalintegração e lançamentos contínuos de produtos dos principais players. O mercado dos EUA deverá atingir US$ 22,41 bilhões em 2026.

- Por exemplo, de acordo com o Departamento de Saúde e Serviços Humanos dos EUA, estima-se que 129 milhões de pessoas nos EUA têm pelo menos uma doença crónica importante, como doenças cardíacas, cancro, diabetes, obesidade, hipertensão, etc.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 7,6% e atinja uma avaliação de 16,08 mil milhões de dólares até 2026, garantindo assim a sua posição como a segunda maior região do mercado. Esta dinâmica decorre de rápidas melhorias nas infra-estruturas de saúde, de um fardo crescente de doenças e do impulso estratégico dos principais intervenientes para introduzir serviços inovadores e reforçar as suas redes regionais. Como resultado, espera-se que os principais mercados se expandam de forma constante, prevendo-se que o Reino Unido atinja 2,41 mil milhões de dólares, a Alemanha 3,54 mil milhões de dólares e a França 2,89 mil milhões de dólares até 2026.

Ásia-Pacífico

O mercado na Ásia-Pacífico deverá atingir 15,52 mil milhões de dólares até 2026. Na região, estima-se que a Índia atinja 2,33 mil milhões de dólares, enquanto a China deverá atingir 4,35 mil milhões de dólares em 2026.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e Oriente Médio e África testemunhem um crescimento moderado neste mercado. Espera-se que a América Latina atinja uma avaliação de 4,54 mil milhões de dólares em 2026. Prevê-se que a crescente prevalência de condições crónicas, o aumento das iniciativas de financiamento de I&D e a adoção de serviços avançados alimentem a procura de serviços de manutenção de equipamentos médicos no mercado. No Médio Oriente e em África, o CCG deverá atingir o valor de 1,65 mil milhões de dólares em 2026.

Cenário Competitivo

Principais participantes da indústria

Crescente introdução de serviços inovadores entre os jogadores proeminentes para apoiar seu domínio

A liderança de mercado dos principais players é reforçada pelos seus extensos portfólios de serviços e ofertas de produtos de ponta, apoiados por uma presença global firmemente estabelecida. Empresas como GE HealthCare, Siemens Healthineers AG, Koninklijke Philips N.V. e CANON MEDICAL SYSTEMS CORPORATION continuam a dominar o cenário em 2024. A sua crescente ênfase em parcerias estratégicas com prestadores de cuidados de saúde, especialmente para a instalação e manutenção de equipamentos médicos de capital, alimenta ainda mais a quota de mercado de manutenção de equipamentos médicos.

- Por exemplo, em outubro de 2024, a Siemens Healthineers assinou uma parceria de valor de imagem no valor de mais de 60,3 milhões de dólares com o Hospital Universitário de Nantes. A parceria terá duração de 12 anos e se concentrará em 13 hospitais públicos, com o fabricante de imagens instalando novos equipamentos, colaborando em pesquisas e ajudando a perseguir metas de sustentabilidade.

Enquanto isso, outros players proeminentes, incluindo Drägerwerk AG & Co. KGaA, Medtronic, FUJIFILM Holdings Corporation, Baxter, B. Braun Melsungen AG e Shenzhen Mindray Bio-Medical Electronics Co., Ltd., estão fortalecendo sua posição por meio de aquisições, fusões e iniciativas de expansão de mercado.

Lista das principais empresas de manutenção de equipamentos médicos perfiladas:

- GE Saúde(NÓS.)

- Siemens Healthineers AG(Alemanha)

- Koninklijke Philips N.V.(Holanda)

- CORPORAÇÃO DE SISTEMAS MÉDICOS CANON(Japão)

- Drägerwerk AG & Co. KGaA (Alemanha)

- Medtronic(Irlanda)

- FUJIFILM Holdings Corporation (Japão)

- Baxter (EUA)

- Braun Melsungen AG (Alemanha)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Julho de 2025- A Safe Life AB concluiu a aquisição da HTM Medico, com sede em Cingapura, uma distribuidora e prestadora de serviços, para expandir sua presença em manutenção de equipamentos na região Ásia-Pacífico.

- Abril de 2024– TRIMEDX anunciou o lançamento do GeoSense, um sistema de localização em tempo real (RTLS) para cuidados de saúde. O TRIMEDX GeoSense fornece aos sistemas de saúde dados precisos e oportunos de rastreamento de dispositivos médicos, usando tecnologia multimodal de última geração que é leve, precisa no nível da sala e fácil de implementar.

- Novembro de 2022- A Siemens Healthineers e a Atrium Health, uma importante prestadora de serviços de saúde sem fins lucrativos, reconhecida por seus programas de pediatria, câncer e cuidados cardíacos de alto nível, anunciaram um acordo plurianual de Parceria de Valor. Este acordo estratégico se concentrará em impulsionar o acesso aos cuidados de saúde na região de serviço da Atrium Health em todo o sudeste dos EUA.

- Agosto de 2022- A US Med-Equip, fornecedora líder de equipamentos e serviços médicos alugados, anunciou a aquisição da Freedom Medical para atender às crescentes necessidades de equipamentos e serviços de hospitais e outros parceiros de saúde em todo o país.

- Junho de 2022 –A Siemens Healthineers anunciou o lançamento das Parcerias de Otimização de Tecnologia da empresa no evento eXchange da Associação para o Avanço da Instrumentação Médica (AAMI) em San Antonio, Texas. As Parcerias de Otimização Tecnológica são uma abordagem estratégica para serviços de vários fornecedores que aproveitam soluções conectadas para ajudar hospitais e sistemas de saúde a tomar decisões baseadas em dados, melhorar a utilização de equipamentos e melhorar o desempenho financeiro em toda a empresa.

COBERTURA DO RELATÓRIO

O relatório de mercado fornece uma análise detalhada do mercado global de manutenção de equipamentos médicos e se concentra em aspectos-chave, como empresas líderes, tipo de serviço, tipo de dispositivo, provedor de serviços e usuário final. Além disso, o relatório global oferece insights sobre as tendências de crescimento do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento e avanço do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 8,5% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação |

Por tipo de serviço

Por tipo de dispositivo

Por provedor de serviços

Por usuário final

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 59,71 mil milhões de dólares em 2025 e deverá atingir 124,89 mil milhões de dólares em 2034.

Em 2025, o valor do mercado regional da América do Norte era de US$ 23,84 bilhões.

Crescendo a um CAGR de 8,5%, o mercado apresentará um crescimento constante ao longo do período de previsão (2026-2034).

Por tipo de serviço, o segmento de manutenção preventiva liderou o mercado em 2025.

A crescente demanda por dispositivos médicos avançados nas instalações de saúde está impulsionando o crescimento do mercado.

GE HealthCare, Siemens Healthineers AG, Koninklijke Philips N.V. e CANON MEDICAL SYSTEMS CORPORATION são os principais players do mercado global.

A América do Norte dominou a participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 235

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco