Tamanho do mercado de UAV de longa duração de média altitude, participação e análise da indústria por tipo (asa fixa e híbrida), por componente (estrutura, aviônica, sistemas de propulsão, software, carga útil (câmera, carga útil de inteligência, radar, LiDAR e Gimbal), sistemas de controle de solo e sistemas de lançamento e recuperação), por alcance (linha de visão visual, LOS visual estendido e além do LOS visual), por modo de operação (pilotado remotamente, Semi-autônomo/opcional e totalmente autônomo), por função/aplicação (vigilância de fronteiras, ISTAR, inspeção e monitoramento e outros

Tamanho do mercado de UAV de longa duração e altitude média e perspectivas futuras

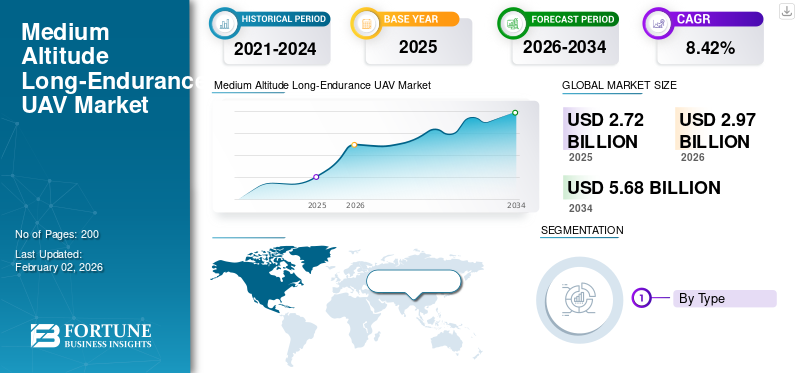

O tamanho global do mercado de UAV de longa duração de média altitude foi avaliado em US$ 2.724,9 milhões em 2025. O mercado deve crescer de US$ 2.970,8 milhões em 2026 para US$ 5.681,3 milhões até 2034, exibindo um CAGR de 8,42% durante o período de previsão. A América do Norte dominou o mercado de UAV de média altitude e longa duração, com uma participação de mercado de 41,31% em 2025.

MALE UAV é um veículo aéreo não tripulado projetado para operar em altitudes médias, normalmente entre 10.000 e 30.000 pés. Pode voar por longos períodos, geralmente 24 horas ou mais. Esses UAVs são usados principalmente para missões de inteligência, vigilância, aquisição de alvos e reconhecimento (ISTAR). Eles também apoiam operações de retransmissão de comunicação e combate. Sua resistência, alcance de altitude e capacidade de carga útil os tornam ferramentas importantes para a defesa e a aplicação da lei em todo o mundo. O aumento dos gastos globais com a defesa, a maior necessidade de vigilância e reconhecimento e a procura de plataformas económicas e de longa duração na guerra moderna estão a impulsionar a expansão do mercado global.

Além disso, o mercado abrange vários players importantes com General Atomics Aeronautical Systems, Baykar Teknoloji, Elbit Systems e Israel Aerospace Industries na vanguarda. Prevê-se que este mercado altamente dinâmico testemunhe avanços tecnológicos tanto de grandes multinacionais como de startups ágeis.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Aumento da aquisição de UAVs MASCULINOS no setor militar para impulsionar o crescimento do mercado

A crescente demanda por UAVs de média altitude e longa duração por parte dos militares está impulsionando enormemente o mercado global de veículos aéreos não tripulados (UAV). As forças armadas procuram soluções eficazes para vigilância contínua, aquisição de alvos e recolha de informações. Os UAVs MALE oferecem uma opção confiável, de longa duração e acessível em comparação com as plataformas tripuladas tradicionais. Isto está levando ao seu uso generalizado entre as forças de defesa em todo o mundo. Por exemplo, a Força Aérea dos EUA continua a investir em futuras atualizações da sua frota MQ-9, proporcionando relevância até que as futuras gerações de UAV entrem em serviço. As potências europeias, com a França e a Itália na liderança, a Alemanha e a Espanha, combinaram recursos no âmbito do programa Eurodrone, centrando-se na soberania e na interoperabilidade para a NATO.

Por exemplo, em Fevereiro de 2022, a Airbus Defence and Space, a Dassault Aviation e a Leonardo receberam conjuntamente um contrato da OCCAR (Organização para a Cooperação Conjunta em Armamento) para desenvolver o UAV Eurodrone MALE, com um valor de programa estimado em 8,2 mil milhões de dólares. A mudança visava fornecer uma capacidade soberana de UAV europeus até 2030.

RESTRIÇÕES DE MERCADO

Altos custos de aquisição e ciclo de vida podem impedir o crescimento do mercado

O alto custo de compra e propriedade de sistemas UAV MASCULINOS é significativo. Ao contrário dos drones táticos menores, os UAV MALE precisam de estações de controle terrestre complexas, links SATCOM, cargas úteis ISR, pessoal treinado e contratos de manutenção de longo prazo. O custo inicial de um sistema, que normalmente inclui um conjunto de quatro UAVs e apoio terrestre, muitas vezes chega a centenas de milhões de dólares.

Ao longo de sua vida útil de 15 a 20 anos, os custos de manutenção e atualização podem superar o custo inicial de aquisição, especialmente quando se considera atualizações de software, peças sobressalentes e novas integrações de carga útil. Para muitos gastadores de defesa em desenvolvimento ou de nível médio, a compensação custo-benefício torna-se um ponto de discórdia. Em espaços aéreos contestados, os UAV MASCULINOS estão expostos a modernos mísseis terra-ar (SAMs),guerra eletrônica (EW),e sistemas anti-drones.

· Por exemplo, um pacote completo do MQ-9 Reaper (4 UAVs + controle de solo + sensores + suporte) foi avaliado em cerca de 120 a 130 milhões de dólares, tornando-o um dos sistemas UAV MASCULINOS mais caros disponíveis.

OPORTUNIDADES DE MERCADO

O desenvolvimento indígena de UAV MASCULINO para autonomia estratégica abre caminho para o crescimento do mercado de UAV MASCULINO

A Índia, à semelhança de muitos países, está a concentrar-se em ser autossuficiente na defesa, especialmente em tecnologias consideradas essenciais, como os UAV e a integração da inteligência artificial. Historicamente, o país dependeu de importações de drones de alto desempenho, como o israelense Heron TP e o americano MQ-9B Predator. No entanto, estas plataformas são muito caras, exigem aprovações estrangeiras, controlos tecnológicos e podem vir com acesso restrito a software,sensorese integração de armas. Isto cria um enorme incentivo para desenvolver e colocar em campo UAVs MASCULINOs indígenas.

Por exemplo, o drone Kaala Bhairav MALE, lançado em 2024 pela Flying Wedge Defense and Aerospace, com sede em Bengaluru, oferece mais de 30 horas de resistência, inteligência artificial integrada para autonomia, capacidades de enxame e integração de carga útil indígena. Esses recursos o tornam uma alternativa direta e econômica aos drones estrangeiros, como o MQ-9B.

TENDÊNCIAS DE MERCADO DE UAV DE MÉDIA ALTITUDE E LONGA RESISTÊNCIA

A proliferação estratégica de UAVs MASCULINOS armados por meio da exportação é a última tendência do mercado

Um número crescente de países está exportando UAVs MASCULINOS armados como uma ferramenta de política externa e de divulgação industrial de defesa. A Turquia, a China e os EAU estão a liderar esta tendência, oferecendo UAV rentáveis, testados em combate e com capacidade de ataque, especialmente a países com acesso negado a sistemas fabricados nos EUA, como o MQ-9 Reaper. Isto está a criar uma nova dinâmica armamentista, onde as potências médias adquirem multiplicadores de forças acessíveis e os fornecedores não ocidentais ganham influência estratégica. Os conflitos em África, no Médio Oriente e na Europa Oriental são cada vez mais moldados pela presença de drones armados.

DESAFIOS DO MERCADO

Restrições à exportação e barreiras políticas podem dificultar o crescimento do mercado

Regulamentações rígidas de controle de exportação estão em vigor sob regimes internacionais, como o Regime de Controle de Tecnologia de Mísseis (MTCR) e estruturas nacionais, como o ITAR dos EUA (Regulamentos Internacionais sobre Tráfico de Armas). Estas restrições destinam-se a evitar a proliferação de UAVs capazes de transportar cargas úteis superiores a 500 kg e alcances superiores a 300 km, uma categoria onde se enquadra a maioria dos UAV MASCULINOS. Esses fatores provavelmente dificultarão o crescimento do mercado de UAV de média altitude e longa duração.

Impacto da Guerra Rússia Ucrânia

Altos gastos com defesa e impacto econômico durante a guerra afetaram a indústria masculina de UAV

A guerra Rússia-Ucrânia teve um impacto complexo e multifacetado no mercado de longa duração de média altitude, principalmente através dos seus efeitos nas cadeias de abastecimento globais, nos gastos com defesa e nas condições económicas gerais. A guerra Rússia-Ucrânia remodelou fundamentalmente a forma como os militares percebem a utilidade dos UAV MASCULINOS. Embora estes sistemas tenham sido vistos como indispensáveis para ISR e ataques de longa duração, o conflito destacou a sua vulnerabilidade contra os modernos sistemas de defesa aérea e de guerra electrónica. Ambos os lados perderam drones de média altitude para mísseis terra-ar,antidronearmas e interferências, levando os militares a repensar as estratégias de investimento.

Impacto do conflito entre o Hamas e o Irã no mercado

A guerra Israel-Hamas destacou o papel crítico da persistente ISR (Inteligência, Vigilância e Reconhecimento) e das capacidades de ataque de precisão na guerra urbana e assimétrica. Os militares regionais viram como os UAV podem fornecer vigilância 24 horas por dia, aquisição de alvos e combate de precisão contra forças irregulares.

Impacto da guerra tarifária na cadeia de suprimentos e na manufatura

As guerras tarifárias (por exemplo, as tensões comerciais entre os EUA e a China) aumentam o custo de materiais críticos e perturbam as cadeias de abastecimento globais, a relocalização estratégica e a localização. Isto resulta na imposição de tarifas pelos países para reduzir a dependência de fornecedores estrangeiros de defesa. Além disso, os OEMs mudam para a produção local e joint ventures para contornar as tarifas.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo

Alta confiabilidade de UAVs de asa fixa de longa duração em operações militares promove crescimento segmental

Com base na segmentação por tipo, o mercado é classificado em asa fixa e híbrido.

O segmento de asa fixa dominou a participação de mercado global de UAV de longa duração e média altitude em 2024.UAVs MASCULINOS de asa fixa (por exemplo, MQ-9 Reaper, Heron TP, Hermes 900, Bayraktar TB2 e Wing Loong II) estão ativos em serviço há décadas. Eles foram comprovados em combate em diversas áreas (Iraque, Afeganistão, Síria, Líbia, Ucrânia e Gaza), dando aos militares confiança na confiabilidade e no desempenho. O segmento de asa fixa deverá dominar o mercado com uma participação de 96,33% em 2026.

Prevê-se que o segmento híbrido se expanda a um CAGR de 10,1% durante o período de previsão.

Por componente

Inovação em design, substituições e atualizações de ciclos de vida alimentam o crescimento do segmento de fuselagem

Em termos de componentes, o mercado é categorizado em fuselagem, aviônicos, sistemas de propulsão, software, carga útil, sistemas de controle de solo e sistemas de lançamento e recuperação.

O segmento de fuselagem capturou a maior participação do mercado em 2024. Em 2024, o segmento deverá dominar com 26,83% de participação. É responsável pela maior parcela do custo e peso do programa. A maior parte das inovações de design, incluindo estruturas compostas e asas modulares, concentra-se na fuselagem. Além disso, gera receita contínua por meio de substituições e atualizações do ciclo de vida, como extensões da vida útil da fuselagem, monitoramento da integridade estrutural e integrações de pontos rígidos de carga útil. Isso o torna o componente mais crítico em comparação com os subsistemas de aviônica, propulsão ou carga útil. O segmento de fuselagem deverá dominar o mercado com uma participação de 26,5% em 2026.

Espera-se que o segmento de software cresça no CAGR mais rápido de 10,8% durante o período de previsão.

Por intervalo

Maior eficiência operacional apoiou o crescimento do segmento Beyond Visual Line of Sight (BVLOS)

Com base no alcance, o mercado é segmentado em Linha de Visão Visual (VLOS), Linha de Visão Visual Estendida (EVLOS) e Além da Linha de Visão Visual (BVLOS).

O segmento Beyond Visual Line of Sight (BVLOS) manteve a posição dominante no mercado em 2024. As operações BVLOS permitem que os UAVs voem muito além do alcance visual do operador, normalmente habilitado por meio decomunicações por satélite (SATCOM),datalinks seguros e sistemas de navegação autônomos. Para os UAVs MASCULINOS, o BVLOS é o modo operacional definidor, revelando sua resistência e valor estratégico. Espera-se que o segmento além do visual LOS (BVLOS) lidere o mercado, contribuindo com 78,59% globalmente em 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento EVLOS está preparado para crescer a um CAGR de 7,9% durante o período de previsão.

Por modo de operação

Segmento pilotado remotamente crescerá com necessidade de soluções com alto conhecimento situacional

Com base no modo de operação, o mercado é segmentado em pilotado remotamente, semiautônomo/opcional e totalmente autônomo.

O segmento pilotado remotamente manteve a posição dominante em 2024. Nas operações de defesa, sistemas pilotados remotamente, como o MQ-9 Reaper, Bayraktar TB2 e Wing Loong II continuam a ser a espinha dorsal das frotas globais de UAV de média altitude e longa duração. Proporcionam às forças armadas uma elevada consciência situacional e controlo em tempo real, o que é essencial em ambientes contestados onde a tomada de decisões autónoma pode ainda não ser confiável. O segmento pilotado remotamente responderá por 88,04% do mercado em 2026.

O segmento totalmente autônomo deverá florescer com uma taxa de crescimento de 11,3% durante o período de previsão.

Por função/aplicativo

Segmento ISTAR lidera com implantação crescente de aplicações de segurança de fronteira

Com base na função/aplicação, o mercado é segmentado em vigilância de fronteiras, inteligência, vigilância, aquisição e reconhecimento de alvos (ISTAR), inspeção e monitoramento, levantamento e mapeamento, tecnologias de enxame, busca e resgate e retransmissão de comunicação.

O segmento de inteligência, vigilância, aquisição de alvos e reconhecimento (ISTAR) dominou o mercado global de UAV de longa duração de média altitude em 2024. O segmento representou 53,17% da participação de mercado em 2024. Os UAV MASCULINOS são cada vez mais implantados para segurança persistente de fronteiras e monitoramento de atividades transfronteiriças, aproveitando longa durabilidade e cobertura de área ampla. Sua capacidade de transportar EO/IR,radar, e as cargas úteis SIGINT permitem a detecção de travessias não autorizadas, contrabando e tentativas de infiltração, resultando no domínio deste segmento.

O segmento de tecnologias de enxame deverá florescer com uma taxa de crescimento de 10,8% durante o período de previsão.

Por MTOW

Segmento de peso pesado (acima de 550 kg) para liderar devido à sua ampla gama de aplicações

De acordo com o MTOW, o mercado está fragmentado em peso leve (abaixo de 100 kg), peso médio (100 - 550 kg) e peso pesado (acima de 550 kg).

O segmento pesado (acima de 550 kg) dominou o mercado global em 2024 e deverá ser o segmento de crescimento mais rápido durante o período de previsão. O segmento representou 49,06% de participação de mercado em 2024. O segmento é dominante, já que a maioria das plataformas comprovadas em combate se enquadram nesta categoria. Com autonomia de mais de 20 a 40 horas, cargas úteis de até várias centenas de quilogramas e altitudes de 25.000 a 30.000 pés, esses UAVs servem como a espinha dorsal de operações estratégicas de ISR e de ataque, resultando no rápido crescimento do segmento.

Prevê-se que o segmento de peso médio (100 - 550 kg) seja o segundo segmento de crescimento mais rápido, com um CAGR de 8,7% durante o período de previsão

Por usuário final

O aumento na adoção de UAV para direcionamento e monitoramento de longo alcance impulsionou a liderança do segmento militar em 2024

Com base no usuário final, o mercado é segmentado em agências militares, comerciais e de segurança interna e governamentais.

O segmento militar dominou o mercado global de UAVs de longa duração e média altitude em 2024. O segmento foi responsável por 86,99% de participação de mercado em 2024. O setor militar é o maior e mais estabelecido usuário de UAVs MASCULINOS. Eles usam esses drones por sua resistência, altitude e capacidade de carga útil em missões como inteligência, vigilância, reconhecimento (ISR), ataque de precisão e guerra eletrônica. Os militares concentram-se nos UAV MASCULINOS para monitoramento contínuo, conscientização do campo de batalha e direcionamento de longo alcance. Eles costumam implantar esses drones em ambientes desafiadores. Isso levou ao seu domínio no segmento.

O segmento de segurança interna e agências governamentais deverá crescer a um CAGR de 9,9% durante o período de previsão.

Perspectiva regional do mercado de UAV de média altitude e longa duração

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, Oriente Médio e resto do mundo.

América do Norte

[8h54FkwYZ]

O mercado na América do Norte atingiu US$ 1,05 bilhão em 2025, representando 38,41% da receita total do mercado, e deve atingir US$ 1,14 bilhão em 2026. A América do Norte manteve a participação líder em 2023, avaliando em US$ 886,1 milhões, e também registrou a participação dominante em 2024 com US$ 965,1 milhões. A América do Norte lidera o mercado MASCULINO de UAV devido aos altos gastos com defesa dos EUA e à adoção precoce. O país possui uma forte base industrial e um ecossistema de pesquisa e desenvolvimento. Também possui infraestrutura sólida SATCOM/C4ISR, campos de teste acessíveis e canais de exportação eficazes para nações aliadas. Em 2025, o mercado dos EUA está avaliado em US$ 920 milhões até 2026.

Europa, Ásia-Pacífico e Oriente Médio

Espera-se que outras regiões, como Europa, Ásia-Pacífico e Oriente Médio, vejam um crescimento significativo no mercado de UAV de longa duração e média altitude nos próximos anos. Durante o período de previsão, prevê-se que a região Ásia-Pacífico tenha uma taxa de crescimento de 10,7%, a mais elevada entre todas as regiões. Este crescimento deve-se principalmente ao aumento do investimento em veículos aéreos não tripulados para uso militar. O mercado do Japão deverá atingir 60 milhões de dólares até 2026, o mercado da China deverá atingir 420 milhões de dólares até 2026 e o mercado da Índia deverá atingir 190 milhões de dólares até 2026.

Seguindo a Ásia-Pacífico, o mercado europeu contribuiu com aproximadamente US$ 0,54 bilhão para o mercado global em 2025, representando 19,77% de participação, e deverá atingir US$ 0,58 bilhões em 2026. Nesta região, tanto o mercado do Reino Unido deverá atingir US$ 130 milhões até 2026, enquanto o mercado alemão é avaliado em US$ 120 milhões até 2026. Oriente Médio e África mantiveram uma forte presença no mercado global, atingindo 0,24 mil milhões de dólares em 2025, representando 5,06% de participação, e deverá atingir 0,26 mil milhões de dólares em 2026. Em 2025, o mercado da Ásia-Pacífico situou-se em 0,77 mil milhões de dólares, representando 28,09% da procura global, e deverá crescer para 0,85 mil milhões de dólares em 2026.

Resto do mundo

O resto do mundo registrou um tamanho de mercado de US$ 0,14 bilhão em 2025, capturando 8,68% da participação de mercado global, e deverá atingir US$ 0,15 bilhão em 2026. Durante o período de previsão, espera-se que o mercado no resto do mundo (África e América Latina) experimente um crescimento moderado. Esta expansão é impulsionada pela modernização contínua da defesa e pelas necessidades de segurança das fronteiras. No entanto, enfrenta desafios decorrentes de limitações orçamentais, controlos de exportação e lacunas infra-estruturais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Empresas líderes enfatizam localização e atualizações de software para manter sua participação no mercado

O mercado MASCULINO de UAV é dominado por alguns participantes importantes, com uma estrutura regional escalonada. Os líderes globais e os desafiantes emergentes competem em resistência, conectividade SATCOM/BLOS, integração de múltiplas cargas úteis e suporte ao ciclo de vida. Empresas estabelecidas como a General Atomics (EUA) e a IAI e Elbit de Israel beneficiam de grandes bases instaladas, ecossistemas C4ISR fiáveis e atualizações orientadas por software. Enquanto isso, Baykar e TAI (Türkiye), Leonardo (UE) e EDGE/ADASI (Emirados Árabes Unidos) crescem usando vantagens de custo-benefício e acordos de localização. Empresas chinesas como AVIC/CAIG e CASC têm uma forte vantagem devido à longa resistência doméstica em média altitudeMercado de UAVprocura e exportações apoiadas pelo governo.

As regulamentações de exportação (ITAR/não-ITAR), as necessidades de interoperabilidade em alianças e as ofertas de transferência de tecnologia afetam o acesso ao mercado. Estes factores criam barreiras de entrada significativas ligadas à certificação, acreditação de comunicações seguras e redes de apoio. Em suma, empresas de sucesso combinam durabilidade e comunicações confiáveis com atualizações rápidas de software e pacotes atraentes de localização e compensação.

LISTA DAS PRINCIPAIS EMPRESAS UAVS DE MÉDIA ALTITUDE E LONGA RESISTÊNCIA PERFILADAS

- Sistemas Aeronáuticos General Atomics(NÓS.)

- Baykar Tecnologia(Turquia)

- Elbit Systems Inc.(Israel)

- (EUA)

- Leonardo S.p.A (Itália)

- Corporação da Indústria de Aviação da China (China)

- Grupo Thales (França)

- Grupo EDGE / ADASI (Emirados Árabes Unidos)

- Indústrias Aeroespaciais de Israel (IAI) (Israel)

- Hinaray Technology Co., Ltd (China)

- AeroVironment Inc. (EUA)

- Indústrias Aeroespaciais Turcas (Türkiye)

- Corporação de Ciência e Tecnologia Aeroespacial da China (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em dezembro de 2023, o governo do Canadá concedeu à General Atomics Aeronautical Systems (GA-ASI) um contrato no valor de US$ 1,86 bilhão para fornecer 11 RPAS SkyGuardian MQ-9B, estações de controle de solo certificadas e suporte.

- Em junho de 2023, o governo do Kuwait concedeu à Baykar um contrato no valor de US$ 367 milhões para fornecer UAVs Bayraktar TB2 MALE, incluindo treinamento, estações de controle terrestre e suporte.

- Em Fevereiro de 2023, o Ministério da Defesa da Indonésia concedeu à Turkish Aerospace Industries (TAI) um contrato no valor de 300 milhões de dólares para adquirir 12 drones Anka MALE com formação e apoio.

- Em Abril de 2023, o Ministério da Defesa Nacional da Roménia concedeu à Baykar um contrato no valor de 321 milhões de dólares para fornecer treino, munições e apoio a três sistemas Bayraktar TB2 (18 aeronaves).

- Em setembro de 2022, a Tailândia concedeu à Elbit Systems um contrato no valor de US$ 120 milhões para fornecer UAS Hermes 900 Maritime e capacidades de treinamento.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho do mercado, perfil da empresa e previsão de todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos do setor e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 8,42% de 2026 a 2034 |

| Unidade | Valor (US$ milhões) |

|

Segmentação

|

Tipo, Componente, Faixa, Modo de Operação, Função/Aplicação, MTOW, Usuário Final |

|

Por tipo

|

|

|

Por componente

|

|

|

Por intervalo

|

|

|

Por modo de operação

|

|

|

Por função/aplicativo

|

|

|

Por MTOW

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 2.724,9 milhões de dólares em 2025 e deverá atingir 5.681,3 milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 1.050 milhões.

Espera-se que o mercado apresente um CAGR de 8,42% durante o período de previsão de 2026-2034.

Em 2025, o segmento de asa fixa liderava o mercado por tipo.

A crescente aquisição de UAVs MASCULINOS no setor militar é um fator chave para impulsionar a expansão do mercado.

General Atomics Aeronautical Systems, Baykar Teknoloji, Elbit Systems Inc., Leonardo SpA, Aviation Industry Corporation of China, EDGE Group/ADASI, Israel Aerospace Industries (IAI), Turkish Aerospace Industries e China Aerospace Science and Technology Corporation são alguns dos players proeminentes no mercado.

A América do Norte dominou o mercado com uma participação de 38,41% em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco