Tamanho do mercado do sistema de carregamento de megawatts, análise de participação e indústria, por componente (hardware de carregamento, software e sistemas de gerenciamento de energia e instalação, e outros), por tipo de veículo (caminhões pesados, caminhões médios, ônibus elétricos e ônibus, e veículos fora de estrada e industriais), por usuário final (operadores de frota e empresas de logística, autoridades de transporte público e outros), por configuração de carregamento (carregadores MCS de saída única, Sistemas MCS baseados em dispensador/multi-saída e outros), por saída de energia do

Tamanho do mercado do sistema de carregamento de megawatts e perspectivas futuras

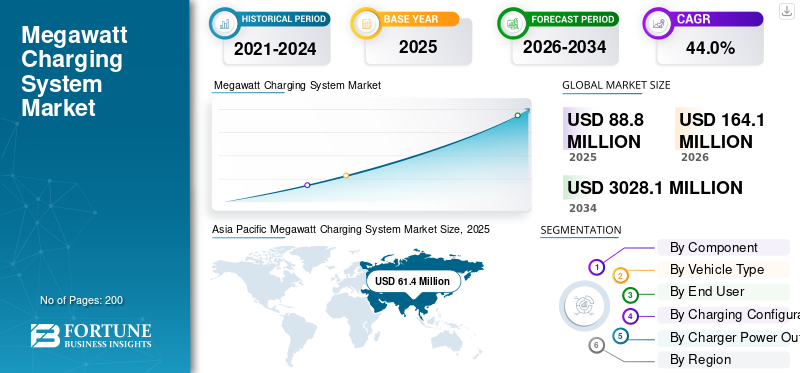

O tamanho global do mercado do sistema de cobrança de megawatts foi avaliado em US$ 88,8 milhões em 2025. O mercado deve crescer de US$ 164,1 milhões em 2026 para US$ 3.028,1 milhões até 2034, exibindo um CAGR de 44,0% durante o período de previsão. A Ásia-Pacífico dominou o mercado de sistemas de cobrança de megawatts com uma participação de mercado de 69,14% em 2025.

O sistema de carregamento de megawatts é um padrão de carregamento de veículos elétricos de alta potência que permite carregamento ultrarrápido para caminhões elétricos pesados, ônibus e veículos comerciais usando energia de corrente contínua no nível de megawatts. Os impulsionadores do mercado incluem a crescente adoção de veículos comerciais elétricos, a procura de infraestruturas de carregamento rápido, regulamentações de emissões mais rigorosas, iniciativas de eletrificação de frotas e avanços em tecnologias de carregamento de alta potência que apoiam operações de longo curso.

Os principais players do mercado de sistemas de carregamento de megawatts incluem ABB, Siemens, Schneider Electric, Bosch Rexroth, Phoenix Contact, Alpitronic e Tritium, competindo por meio de soluções de carregamento de altíssima potência, integração de rede, padronização e projetos focados em confiabilidade.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DO SISTEMA DE CARREGAMENTO MEGAWATT

Padronização e interoperabilidade impulsionam a adoção de carregamento de alta potência

Uma das principais tendências do mercado de sistemas de carregamento de megawatts inclui padronização e interoperabilidade entre carregadores, veículos e interfaces de rede. A colaboração da indústria através de organismos de normalização globais permite a compatibilidade entre OEM, reduzindo o risco de infraestrutura. Os protocolos unificados simplificam a implantação para operadores de frotas, incentivam ecossistemas de vários fornecedores e apoiam a cobrança em corredores internacionais. Esta tendência melhora a escalabilidade, reduz os custos totais de propriedade e acelera a adoção da cobrança em nível de megawatt para serviços pesados.caminhões elétricos, ônibus e veículos industriais.

- Por exemplo, em janeiro de 2026, a Keysight Technologies lançou soluções avançadas de teste de carregamento de alta potência e megawatts, incluindo o SL2600A Megawatt Charging Discovery System com suporte para até 1.500 V/1.500 A e o SL1047A escalonável, acelerando o desenvolvimento e a validação em conformidade com os padrões para veículos elétricos de próxima geração e infraestrutura de carregamento para serviços pesados.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Políticas de eletrificação de frota para acelerar a adoção de infraestruturas de carregamento

As políticas de eletrificação da frota e as metas de redução de emissões são os principais impulsionadores do mercado. Os governos e as empresas estão a fazer a transição das frotas de camiões pesados para a energia eléctrica, a fim de cumprirem os objectivos de sustentabilidade. Essa mudança impulsiona a demanda do mercado por sistemas de carregamento de megawatts por carregamento ultrarrápido que minimize o tempo de inatividade e maximize a utilização do veículo. Grandes centros logísticos, portos e operadores de trânsito investem cada vez mais em carregadores de megawatts para apoiar operações contínuas, rotas de longo curso e expansão escalável de frotas em todo o mundo, em economias emergentes e desenvolvidas.

- Por exemplo, em fevereiro de 2026, a Xos lançou seu chassi 2026 Electric Class 6 a partir de US$ 99.000, apresentando uma plataforma GVWR de 23.000 lb, até 320 quilômetros de alcance em variantes estendidas, uma bateria LFP com durabilidade de mais de 4.000 ciclos e telemática avançada com atualizações OTA para otimização contínua de desempenho.

RESTRIÇÕES DE MERCADO

Alto investimento em infraestrutura e requisitos de atualização da rede para restringir a adoção de produtos

O alto investimento inicial em infraestrutura é um fator importante que restringe o crescimento do mercado de sistemas de cobrança de megawatts. A implantação de carregadores de megawatts requer atualizações de rede, subestações, resfriamento avançado e sistemas de gerenciamento de energia. Esses requisitos de capital intensivo aumentam a complexidade do projeto e prolongam os períodos de retorno do investimento. Como resultado, os operadores de frotas mais pequenas e os intervenientes nas regiões em desenvolvimento poderão atrasar a adoção devido a restrições de financiamento. Como resultado, o crescimento do mercado provavelmente será desigual entre as regiões, apesar dos fortes objectivos de electrificação e descarbonização a longo prazo, limitando a visibilidade do crescimento a curto prazo para as partes interessadas durante o período de estudo.

OPORTUNIDADES DE MERCADO

Integração de energia renovável e armazenamento para criar oportunidades de crescimento a longo prazo

A integração de energia renovável e armazenamento no local apresenta uma forte oportunidade no mercado. A combinação de carregadores de megawatts com sistemas solares, eólicos e de bateria reduz a dependência da rede e os custos de energia. Esta abordagem integrada também melhora a fiabilidade e a sustentabilidade da cobrança para depósitos de frotas e centros logísticos. Também apoia uma otimização energética mais inteligente, permitindo aos operadores gerir cargas de pico de forma eficiente, melhorando ao mesmo tempo o retorno a longo prazo dos investimentos em infraestruturas em diversas aplicações durante o período de previsão, apoiando o mercado global de sistemas de carregamento de megawatts sustentáveis.

- Por exemplo, em janeiro de 2025, o Departamento de Energia dos EUA (DOE) comprometeu 68 milhões de dólares para a iniciativa SuperTruck Charge, financiando locais de carregamento de veículos elétricos de alta potência perto de portos, centros e corredores. Os projetos incluem carregadores MCS com potência de até 10+ MW, 3 MWbateriaarmazenamento de energia e projetos de carregamento simultâneo de 9 MW, melhorando a resiliência da rede e infraestrutura escalonável de carregamento para serviços pesados para frotas elétricas de longa distância.

DESAFIOS DO MERCADO

Gestão da estabilidade da rede para impedir o crescimento do mercado

Gerenciar a estabilidade da rede é um desafio crítico à medida que a implantação no mercado aumenta. O carregamento simultâneo de vários veículos pesados cria picos de carga elevados e riscos de qualidade de energia. As concessionárias e as operadoras devem coordenar-se estreitamente para implementar soluções inteligentes de carregamento, balanceamento de carga e armazenamento de energia. Estes requisitos técnicos acrescentam complexidade operacional e exigem um planeamento avançado para garantir um carregamento fiável sem perturbar as redes eléctricas locais à medida que a procura aumenta e a adopção pelo mercado acelera em todas as regiões.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por componente

Expansão da base instalada e lançamentos de infraestrutura impulsionam o crescimento do segmento de hardware de carregamento

Por componente, o mercado é segmentado em hardware de carregamento, software e sistemas de gerenciamento de energia e instalação, comissionamento e serviços.

O segmento de hardware de carregamento domina o mercado devido à necessidade crítica de carregadores físicos de altíssima potência em depósitos de frotas, centros logísticos, rodovias e portos. A implantação em larga escala de caminhões e ônibus elétricos pesados requer equipamentos de carregamento confiáveis, padronizados e de alta capacidade. As operações de frota priorizam investimentos robustos em hardware para garantir tempo de atividade operacional, segurança e desempenho a longo prazo. A implementação contínua de infra-estruturas públicas e privadas, juntamente com a penetração no mercado numa fase inicial, sustentam uma forte procura de instalações e substituição de hardware em todas as regiões.

- Por exemplo, em janeiro de 2026, a Wattev Energy duplicou a capacidade da sua rede de carregamento adicionando carregadores da classe megawatt com capacidade de produção de até 1 MW. A empresa expandiu a sua presença nos principais corredores logísticos e melhorou o acesso ao carregamento rápido para frotas elétricas pesadas para reduzir o tempo de inatividade.

O segmento de software e sistemas de gestão de energia é o que mais cresce, expandindo a um CAGR de 48,9% durante o período de previsão. O crescente foco no carregamento inteligente, equilíbrio de carga, otimização da rede e gestão de custos de energia impulsiona a rápida adoção de plataformas digitais que suportam infraestruturas de carregamento ao nível de megawatts.

Por tipo de veículo

Eletrificação de longa distância e operações logísticas impulsionam o crescimento do segmento de caminhões pesados

Com base no tipo de veículo, o mercado é segmentado em caminhões pesados, caminhões médios, ônibus e ônibus elétricos e veículos fora de estrada e industriais.

O segmento de caminhões pesados detém a maior participação de mercado de sistemas de carregamento de megawatts e continua sendo o que mais cresce no mercado devido à aceleração da eletrificação das operações de frete e logística de longa distância. Esses veículos exigem carregamento ultrarrápido e de alta capacidade para minimizar o tempo de inatividade e manter a eficiência da rota. A forte pressão regulatória sobre as emissões, os crescentes investimentos em frotas e as transições da escala piloto para a escala comercial impulsionam a adoção sustentada. Grandes instalações de carregamento baseadas em depósitos e redes de carregamento em corredores reforçam ainda mais a demanda de carregamento de megawatts por parte dos operadores de caminhões pesados em todo o mundo.

- Por exemplo, em outubro de 2025, a Orange EV entregou seu 500º caminhão de serviço pesado totalmente elétrico, marcando um marco importante na adoção de veículos elétricos comerciais; esses caminhões Classe 8 com emissão zero atendem centros de distribuição e operações logísticas, substituindo caminhões a diesel e ao mesmo tempo reduzindo emissões e custos operacionais.

O segmento de caminhões médios representa a segunda maior participação de mercado, expandindo a um CAGR de 41,4% durante o período de previsão. O crescimento é apoiado pela electrificação da distribuição urbana, pelas operações regionais de transporte de mercadorias e pela crescente implantação de soluções escaláveis de carregamento de megawatts.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

Eletrificação em larga escala de operadores de frotas de carga e domínio do segmento de empresas de logística

Por usuário final, o mercado é dividido em operadores de frotas e empresas de logística, autoridades de transporte público, operadores industriais e operadores de redes de carregamento comercial.

Os operadores de frotas e as empresas de logística dominam o mercado devido à eletrificação em grande escala das frotas de carga, distribuição e transporte de longo curso. Esses usuários finais exigem carregamento ultrarrápido para maximizar a utilização do veículo e minimizar o tempo de inatividade operacional. Depósitos centralizados, rotas previsíveis e alta quilometragem diária tornam a cobrança de megawatts economicamente viável. A forte pressão regulatória, as metas de sustentabilidade e a otimização dos custos totais reforçam ainda mais os investimentos consistentes em infraestruturas de carregamento de alta capacidade nas redes logísticas globais.

- Por exemplo, em março de 2024, a Volvo Trucks North America anunciou a implantação de caminhões elétricos Volvo VNR para um programa de transporte no sul da Califórnia, com capacidade de bateria de até 565 kWh, alcance de 430 quilômetros e suporte para carregamento rápido DC. Isto permite que pequenos operadores de frotas façam a transição eficiente para operações portuárias com emissão zero.

O segmento de operadores industriais é o que mais cresce, expandindo a um CAGR de 46,3% durante o período de previsão. A crescente eletrificação das frotas de mineração, portos, construção e transporte industrial está impulsionando a demanda por soluções de carregamento de megawatts de alta potência e específicas para cada local.

Por configuração de carregamento

Adequação para implementações de infraestrutura em estágio inicial suportam domínio de carregador MCS de saída única

Pela configuração de carregamento, o mercado é categorizado em carregadores MCS de saída única, sistemas MCS baseados em múltiplas saídas/distribuidores, sistemas MCS de compartilhamento de carga/energia dinâmica e sistemas MCS com buffer de bateria/híbridos.

Os carregadores MCS de saída única dominam o mercado devido ao seu design simples, confiabilidade comprovada e adequação para implementações de infraestrutura em estágio inicial. Os operadores de frota e proprietários de depósitos preferem esses sistemas para padrões de cobrança previsíveis, instalação mais fácil e menor complexidade do sistema. As configurações de saída única suportam com eficiência o carregamento dedicado de caminhões em centros logísticos e depósitos de trânsito. A sua compatibilidade com as atuais capacidades da rede e interfaces de veículos padronizadas reforça a adoção generalizada em implantações iniciais de carregamento de megawatts em todo o mundo.

O segmento de sistemas MCS de compartilhamento de carga e energia dinâmica é o que mais cresce, registrando um CAGR de 48,2% durante o período de previsão. O rápido crescimento é impulsionado pela crescente demanda por gerenciamento inteligente de carga, utilização otimizada de energia e carregamento simultâneo de vários veículos pesados.

- Por exemplo, em janeiro de 2025, a Kempower iniciou entregas piloto de seu sistema de carregamento de megawatts, suportando até 1,2 MW de potência, 1.500 A de corrente e arquitetura de 1.000 V. Isso permite o carregamento ultrarrápido de caminhões elétricos pesados em depósitos de frotas e centros logísticos.

Por saída de energia do carregador

Capacidade de energia equilibrada e compatibilidade de curto prazo ancoram a liderança do segmento de 1,0–1,5 MW

Pela potência do carregador, o mercado é segmentado em 1,0-1,5 MW, 1,5-2,0 MW e acima de 2,0 MW.

O segmento de 1,0-1,5 MW detém a maior quota de mercado, apoiado pelo seu equilíbrio entre velocidade de carregamento e compatibilidade da rede. Essa faixa de potência se alinha às atuais capacidades de bateria de caminhões pesados e às necessidades de carregamento de depósitos, permitindo um rápido retorno sem extensas atualizações da rede. Os operadores de frotas favorecem estes sistemas nas fases iniciais de electrificação, na procura previsível de energia e no planeamento de infra-estruturas escaláveis, sustentando a adopção generalizada em centros logísticos e depósitos de trânsito em todo o mundo.

O segmento acima de 2,0 MW é o que mais cresce, expandindo a um CAGR de 47,5% durante o período de previsão. O crescimento é impulsionado por veículos pesados de próxima geração, requisitos de entrega ultrarrápidos e avanços na rede eeletrônica de potênciacapacidades.

- Por exemplo, em janeiro de 2026, a BYD apresentou seu sistema de carregamento rápido de 1 MW megawatt, demonstrando a capacidade de adicionar autonomia de até 400 km em cinco minutos usando arquitetura de alta tensão e gerenciamento térmico avançado, destacando capacidades de carregamento ultrarrápido de próxima geração para veículos elétricos pesados.

Perspectiva regional do mercado de sistemas de carregamento de megawatts

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

Ásia-Pacífico

Asia Pacific Megawatt Charging System Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina e é o mercado que mais cresce, impulsionado pela eletrificação agressiva de camiões pesados, forte apoio governamental e rápidos investimentos em infraestruturas. A China lidera a implantação através de corredores piloto em grande escala, eletrificação de portos e expansão da rede apoiada pelo Estado. O Japão e a Coreia do Sul apoiam a adoção através da padronização tecnológica e de iniciativas lideradas por OEM. A crescente demanda logística, o domínio da fabricação e as políticas favoráveis aceleram o crescimento do mercado, posicionando a região como o principal contribuinte para a expansão global do mercado de sistemas de cobrança de megawatts.

- Por exemplo, em janeiro de 2025, a BYD revelou sua Super e-Platform com Megawatt Flash Charging, permitindo potência de carregamento de até 1 MW, arquitetura de 1.000 volts e velocidades de reabastecimento. Isto permite que os veículos eléctricos obtenham um reabastecimento de energia ultra-rápido comparável às paragens de combustível convencionais.

Mercado de sistemas de carregamento de megawatts da China

O mercado na China em 2026 é estimado em cerca de 106,1 milhões de dólares, representando cerca de 64,7% das receitas globais, impulsionado pela eletrificação de camiões em grande escala, pilotos de corredores e expansão da infraestrutura de carregamento apoiada pelo governo.

Mercado japonês de sistemas de carregamento de megawatts

O mercado japonês em 2026 é estimado em cerca de 3,4 milhões de dólares, representando cerca de 2,1% das receitas globais, apoiado pela padronização liderada pelos OEM, inovação tecnológica e implantação precoce em frotas logísticas e industriais.

Mercado de sistemas de carregamento de megawatts da Índia

O mercado indiano em 2026 está estimado em cerca de 2,2 milhões de dólares, representando cerca de 1,3% das receitas globais, alimentado pela rápida eletrificação da frota, crescimento logístico, incentivos políticos e expansão da infraestrutura de carregamento piloto.

Europa

A Europa representa o segundo maior mercado de sistemas de cobrança de megawatts, expandindo-se a um CAGR de 43,0% durante o período de previsão. Regulamentações rigorosas em matéria de emissões, metas de neutralidade carbónica e fortes parcerias público-privadas impulsionam a implantação de infraestruturas. A região concentra-se em corredores rodoviários de carga, cobrança de depósitos e interoperabilidade transfronteiriça. Os principais OEMs de caminhões e fornecedores de soluções de cobrança pilotam ativamente sistemas de megawatts. Redes bem desenvolvidas, integração renovável e clareza regulamentar sustentam o crescimento constante do mercado nas economias da Europa Ocidental e do Norte.

- Por exemplo, em Novembro de 2025, foi lançado um projecto europeu de 10 milhões de euros (11,8 milhões de dólares) para apoiar a implantação do carregamento de megawatts, centrando-se em infra-estruturas preparadas para MCS, capacidade de carregamento de 1 a 3 MW, integração da rede e corredores de transporte de mercadorias transfronteiriços para acelerar os serviços pesados.veículo elétricoadoção em toda a região.

Mercado alemão de sistemas de carregamento de megawatts

O mercado alemão em 2026 está estimado em cerca de 3,4 milhões de dólares, representando cerca de 2,1% das receitas globais, impulsionado por rigorosas regulamentações de emissões, eletrificação dos corredores de carga e fortes colaborações entre OEM e empresas de serviços públicos.

Mercado de sistemas de carregamento de megawatts do Reino Unido

O mercado do Reino Unido em 2026 está estimado em cerca de 2,1 milhões de dólares, representando cerca de 1,3% das receitas globais, apoiado por metas líquidas zero, investimentos em carregamento de depósitos e iniciativas de eletrificação de frotas comerciais.

América do Norte

A América do Norte detém a terceira maior fatia do mercado, apoiada pela crescente eletrificação dos corredores de carga e das frotas comerciais. Os EUA lideram a adoção regional através de incentivos federais, programas de cobrança apoiados por serviços públicos e investimentos privados em logística. Os operadores de frota priorizam a cobrança de megawatts baseada em depósitos para reduzir o tempo de inatividade. Embora os prazos de atualização da rede continuem a ser considerados, a forte inovação tecnológica, a participação dos OEM e o financiamento da infraestrutura apoiam o crescimento consistente do mercado nos segmentos de logística, portos e transporte industrial.

- Por exemplo, em janeiro de 2026, Wattev duplicou a capacidade do seu depósito de carregamento de camiões elétricos em San Bernardino, adicionando carregadores de megawatts que fornecem até 1 MW, permitindo o carregamento simultâneo de camiões pesados, reduzindo os tempos de resposta e apoiando escalável para operações de transporte elétrico de alta utilização.

Mercado de sistemas de carregamento de megawatts dos EUA

O mercado dos EUA em 2026 é estimado em cerca de 9,7 milhões de dólares, representando cerca de 5,9% das receitas globais, impulsionado por incentivos federais, pilotos de corredores de carga, parcerias de serviços públicos e programas de eletrificação de grandes frotas.

Resto do mundo

O mercado do Resto do Mundo mostra um crescimento gradual no mercado, liderado pela adoção precoce no Médio Oriente, na América Latina e em regiões africanas selecionadas. O crescimento é impulsionado pela electrificação portuária, operações mineiras e projectos-piloto de transporte de mercadorias. O desenvolvimento de infra-estruturas continua selectivo devido às limitações da rede e às restrições de capital. No entanto, os crescentes compromissos de sustentabilidade, a integração das energias renováveis e as parcerias internacionais criam um potencial de crescimento a longo prazo nos centros logísticos e industriais emergentes.

- Por exemplo, em Fevereiro de 2025, a Al-Futtaim BYD UAE lançou a tecnologia Megawatt Flash Charging na região, suportando potência de carregamento de até 1 MW, arquitectura de 1.000 volts e reposição de energia ultra-rápida, acelerando a adopção de veículos eléctricos pesados e apoiando as ambições de transporte líquido-zero dos EAU.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais intervenientes concentram-se na parceria para Apoie operações de equipamentos pesados eletrificados

O mercado de sistemas de carregamento de megawatts está moderadamente fragmentado, com especialistas globais em energia e carregamento competindo ao lado de fornecedores de tecnologia emergentes. Os principais players, incluindo ABB, Siemens, Schneider Electric, Bosch Rexroth, Phoenix Contact, Alpitronic e Tritium, competem por meio de eficiência de carregadores de altíssima potência, capacidades de integração de rede e conformidade com padrões MCS em evolução. As empresas se concentram em hardware modular, software de gerenciamento inteligente de energia e parcerias com serviços públicos. Colaborações estratégicas, projetos de corredores piloto e fabricação localizada fortalecem o posicionamento de mercado dessas empresas. Em outubro de 2025, a ABB lançou uma plataforma modular de carregador de megawatts que oferece suporte ao gerenciamento dinâmico de carga e implantações de depósitos escaláveis em todo o mundo.

- Por exemplo, em fevereiro de 2026, a Komatsu e a Dimaag revelaram um sistema móvel de carregamento de megawatts para locais remotos de construção e mineração. Isso oferece potência de carregamento de até 1 MW, um design em contêiner e compatibilidade fora da rede para suportar operações de equipamentos pesados eletrificados.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMA DE CARREGAMENTO DE MEGAWATT PERFILADAS

- ABB(Suíça)

- Siemens (Alemanha)

- Schneider Electric (França)

- Delta Eletrônica (Taiwan)

- Kempower(Finlândia)

- Alpitrônico (Itália)

- Contato Fênix(Alemanha)

- Stäubli(Suíça)

- Trítio (Austrália)

- Eaton(NÓS.)

- Bosch Rexroth (Alemanha)

- ChargePoint (EUA)

- Tesla (EUA)

- Heliox (Holanda)

- CharIN e.V. (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026: A Tesla iniciou a implantação piloto de Semi Megachargers, projetados para produção de classe de megawatts, permitindo o carregamento rápido de caminhões Tesla Semi para apoiar a eletrificação de frete de longa distância e operações logísticas de alta utilização.

- Janeiro de 2026:ChargePoint introduziu seu sistema de carregamento de megawatts, suportando até 1,2 MW, alocação dinâmica de energia e integração de software focada na frota. Isto visa a cobrança em depósitos e corredores para caminhões elétricos pesados e frotas comerciais.

- Janeiro de 2026: As primeiras estações de carregamento MCS públicas da Plugit foram alimentadas pela Kempower em Kotka, Finlândia, fornecendo até 1,2 MW de saída, 1.500 A de corrente e distribuição dinâmica de energia. Isto suporta carregamento ultrarrápido para caminhões elétricos pesados por meio de uma nova parceria de vendas e serviços.

- Outubro de 2025:A Siemens revelou o SICHARGE Flex, um sistema de carregamento de veículos elétricos de última geração que suporta até 1 MW, gabinetes de energia modulares, compartilhamento dinâmico de carga e arquitetura pronta para rede, projetado para dimensionar o carregamento de megawatts em aplicações pesadas e de uso misto.

- Junho de 2025:A Scania demonstrou tecnologia de sistema de carregamento de megawatts no EVS38, validando interfaces de conectores MCS, carregamento de alta corrente e interoperabilidade alinhada com roteiros de produção de caminhões elétricos pesados.

- Abril de 2025: A IONITY tornou-se a primeira rede a adquirir o HYC1000 da Alpitronic, um sistema de carregamento de 1 MW megawatt, que suporta plataformas de 1.000 V, módulos escaláveis e futura implantação em corredores de camiões eléctricos pesados em toda a Europa.

- Fevereiro de 2025: A Alpitronic lançou o carregador de megawatts HYC1000, fornecendo saída de até 1 MW, 1.000 V DC, cabos refrigerados a líquido e pilhas de energia modulares. Isto permite o carregamento ultrarrápido para veículos elétricos pesados de próxima geração.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 44,0% de 2026 a 2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por componente, por tipo de veículo, por usuário final, por configuração de carregamento, por saída de energia do carregador e por região |

| Por componente |

|

| Por tipo de veículo |

|

| Por usuário final |

|

| Pela configuração de cobrança |

|

| Por Saída de energia do carregador |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 88,8 milhões de dólares em 2025 e deverá atingir 3.028,1 milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de US$ 61,4 milhões.

Espera-se que o mercado apresente um CAGR de 44,0% durante o período de previsão (2026-2034).

Em termos de tipo de veículo, o segmento de caminhões pesados lidera o mercado.

As políticas de eletrificação da frota são o fator chave que impulsiona o mercado.

Os principais players do mercado incluem ABB, Siemens, Schneider Electric, Bosch Rexroth, Phoenix Contact, Alpitronic e Tritium.

A Ásia-Pacífico detém a maior parte do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco