Tamanho do mercado de equipamentos de microusinagem, participação e análise da indústria, por tipo de máquina (microfresagem e microtorneamento, microusinagem a laser, usinagem de descarga elétrica (EDM), usinagem eletroquímica (ECM), microusinagem a jato de água, microusinagem híbrida e outros), por aplicação (perfuração, corte, estruturação de superfície, microssoldagem/junção e marcação e gravação), por indústria de uso final (semicondutores e eletrônicos, Dispositivos Médicos, Automotivo, Aeroespacial e Defesa, Óptica e Fotônica, Energia e Energia, Manufatura Geral e Outros) e Previsão Reg

Tamanho do mercado de equipamentos de microusinagem e perspectivas futuras

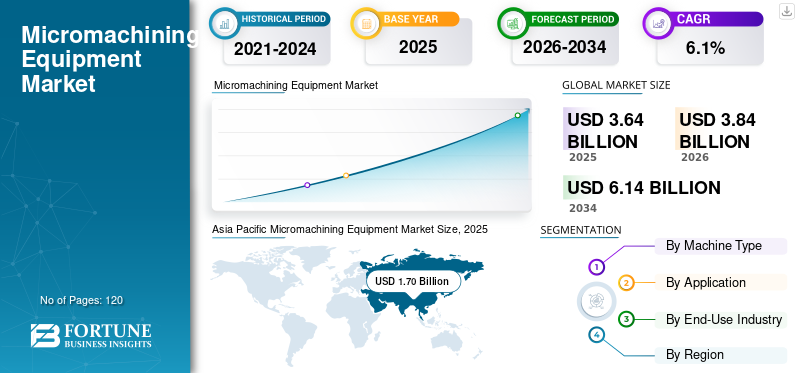

O tamanho do mercado global de equipamentos de microusinagem foi avaliado em US$ 3,64 bilhões em 2025. O mercado deverá crescer de US$ 3,84 bilhões em 2026 para US$ 6,14 bilhões até 2034, exibindo um CAGR de 6,1% durante o período de previsão. A Ásia-Pacífico dominou o mercado de equipamentos de microusinagem com uma participação de mercado de 46,70% em 2025.

Equipamentos de microusinagem estão sendo cada vez mais adotados na fabricação avançada de semicondutores e eletrônicos para permitir processamento ultrapreciso de materiais com defeitos mínimos e alta repetibilidade. Esses sistemas são projetados para operar em ambientes controlados, aproveitando tecnologias de laser ultrarrápidas, sistemas de movimento de precisão econtrole avançado de processospara realizar microperfuração, corte e estruturação de superfície em estágios críticos de produção, como corte de wafer, fabricação de PCB e embalagem avançada. A crescente complexidade das arquiteturas de semicondutores, incluindo ICs 3D e integração heterogênea, está intensificando as demandas crescentes e impulsionando a necessidade de soluções de microusinagem altamente precisas. A expansão das aplicações em dispositivos médicos e eletrônicos, juntamente com os crescentes requisitos para componentes aeroespaciais nos setores aeroespacial e de defesa, está acelerando ainda mais a adoção. A expansão da capacidade de fabricação de semicondutores e a crescente demanda por interconexões de alta densidade estão apoiando processos de fabricação precisos que mantêm padrões rigorosos de qualidade e rendimento. O aumento dos investimentos em fábricas de próxima geração e a mudança para a fabricação inteligente estão impulsionando ainda mais o crescimento do mercado na Ásia-Pacífico, América do Norte e Europa, onde os fabricantes estão priorizando alta precisão, escalabilidade e otimização de processos.

- Por exemplo, em fevereiro de 2026, a LPKF Laser & Electronics AG introduziu sistemas avançados de microusinagem a laser para aplicações de PCB e semicondutores, apresentando maior precisão e capacidades de processamento de alta velocidade para apoiar a fabricação de eletrônicos de próxima geração.

TRUMPF Group, Coherent Corp., GF Machining Solutions, LPKF Laser & Electronics AG e Han’s Laser Technology Industry Group Co., Ltd. estão entre os principais players que detêm uma participação significativa no mercado. Seu posicionamento competitivo é fortalecido por forte experiência em tecnologias de fabricação de precisão, recursos avançados de laser e microusinagem, inovação contínua em sistemas de processamento de alta precisão e colaborações estratégicas com fabricantes de semicondutores e eletrônicos para atender aos crescentes requisitos de miniaturização e desempenho.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE EQUIPAMENTOS DE MICROMUSINAGEM

A crescente adoção de lasers ultrarrápidos e controle de processos orientado por IA está transformando as capacidades dos equipamentos de microusinagem

A demanda por equipamentos de microusinagem está sendo cada vez mais moldada pela necessidade de maior precisão, impacto térmico reduzido e capacidade de processar materiais complexos e avançados nas indústrias de semicondutores, médica e eletrônica. Os fabricantes estão se concentrando na implantação de tecnologias de laser ultrarrápidas, como sistemas de femtossegundos e picossegundos, combinadas com controle de processo orientado por IA para melhorar a precisão da usinagem e a qualidade da superfície. Essa mudança está permitindo a estruturação precisa de materiais frágeis e sensíveis, como vidro, cerâmica e silício, sem induzir microfissuras ou zonas afetadas pelo calor. Além disso, a crescente pressão para alcançar rendimentos mais elevados e minimizar o desperdício de material está impulsionando investimentos em soluções inteligentes de microusinagem capazes de monitoramento em tempo real, controle adaptativo de parâmetros e manutenção preditiva. As indústrias também estão priorizando sistemas flexíveis e automatizados que possam ser perfeitamente integrados em linhas de produção de alto rendimento, ao mesmo tempo que apoiam a escalabilidade para os requisitos de fabricação em evolução. Esses avanços estão remodelando a dinâmica do mercado à medida que as empresas fazem a transição parafabricação inteligenteecossistemas que melhoram a eficiência do processo, reduzem defeitos e melhoram a produtividade geral. Os fabricantes de equipamentos estão respondendo desenvolvendo plataformas de microusinagem de última geração com precisão aprimorada, velocidades de processamento mais rápidas e recursos avançados de integração digital.

- Por exemplo, em junho de 2025, o Grupo TRUMPF introduziu soluções ultrarrápidas de microusinagem a laser com monitoramento integrado de processos em tempo real, projetadas para melhorar a precisão e o rendimento em aplicações de fabricação de semicondutores e dispositivos médicos.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da demanda por processamento avançado de materiais e fabricação de próxima geração para impulsionar o crescimento do mercado

O crescimento do mercado de equipamentos de microusinagem está ganhando forte impulso à medida que as indústrias exigem cada vez mais processamento preciso de materiais avançados e difíceis de usinar, como carboneto de silício, safira, cerâmica e substratos compósitos. A rápida evolução das tecnologias de semicondutores, incluindo embalagens avançadas, arquiteturas de chips e interconexões de alta densidade, está impulsionando a necessidade de processos de fabricação ultraprecisos em microescala. Além disso, a expansão de aplicações em fotônica, MEMS e microóptica está acelerando a demanda por soluções de estruturação de superfície e micropadronização de alta precisão. Os fabricantes também estão se concentrando em melhorar a repetibilidade do processo e reduzir defeitos, levando a uma maior adoção de sistemas com monitoramento integrado e capacidades de controle adaptativo. A crescente mudança em direção a veículos elétricos e sensores avançados está apoiando ainda mais a demanda por microusinagem em componentes de baterias e módulos eletrônicos. À medida que os ambientes de produção se tornam mais complexos e orientados para a qualidade, as indústrias estão investindo em equipamentos de alto desempenho que permitem precisão consistente, escalabilidade e utilização eficiente de materiais em aplicações de fabricação de alto valor.

- Por exemplo, em abril de 2025, a Coherent Corp. expandiu seu portfólio de sistemas laser ultrarrápidos projetados para microusinagem de precisão de materiais avançados, suportando aplicações em embalagens de semicondutores emicroeletrônica

RESTRIÇÕES DE MERCADO

Sensibilidade do processo e limitações específicas do material para desafiar a adoção pelo mercado

A adoção de equipamentos de microusinagem é limitada pela alta sensibilidade dos processos às propriedades dos materiais, às condições ambientais e às configurações de parâmetros, que podem impactar significativamente a qualidade e a consistência da produção. Variações na composição do material, na espessura e no comportamento térmico geralmente exigem calibração precisa e otimização do processo, aumentando o tempo de configuração e a complexidade operacional. Em aplicações que envolvem materiais frágeis ou multicamadas, desafios como microfissuras, formação de rebarbas e zonas afetadas pelo calor podem limitar a eficiência e o rendimento do processo. Além disso, manter um desempenho consistente em diferentes lotes de produção requer sistemas de controle avançados e conhecimentos especializados, que podem não estar prontamente disponíveis em todos os ambientes de fabricação. A dependência de condições operacionais altamente controladas e de conhecimento especializado de processos pode criar barreiras à adoção generalizada, especialmente entre fabricantes menores. Esses desafios são ainda mais amplificados em ambientes de produção de alto volume, onde mesmo pequenos desvios podem levar a perdas significativas de qualidade, tornando a estabilidade e a repetibilidade do processo preocupações críticas para os usuários finais.

OPORTUNIDADES DE MERCADO

Expansão de aplicações em eletrônica avançada e microfabricação médica, criando novos caminhos de crescimento

Uma oportunidade emergente no mercado é a crescente demanda por embalagens avançadas de semicondutores e tecnologias de interconexão de alta densidade, que exigem capacidades de processamento de materiais ultraprecisas. À medida que as arquiteturas de chips evoluem em direção a chips, empilhamento 3D e integração heterogênea, os fabricantes contam com soluções de microusinagem para microperfuração, via formação e estruturação de padrões finos com impacto térmico mínimo. Além disso, o rápido crescimento da microeletrônica, incluindo sensores, dispositivos MEMS e eletrônicos de consumo compactos, está impulsionando a necessidade de processos de fabricação repetíveis e de alta precisão. A expansão do uso de vidro e de substratos avançados na eletrônica está criando ainda mais demanda por sistemas de microusinagem a laser de alta precisão e sem contato. Os fabricantes também estão se concentrando no desenvolvimento de equipamentos capazes de lidar com geometrias complexas e processamento de vários materiais, mantendo a produtividade e o rendimento. Estas tendências estão a permitir que os utilizadores finais melhorem as capacidades de produção, reduzam defeitos e apoiem o desenvolvimento de produtos da próxima geração, criando oportunidades de crescimento significativas nos ecossistemas de produção de semicondutores e eletrónicos.

- Por exemplo, em outubro de 2025, a LPKF Laser & Electronics AG destacou 25 anos de inovação ProtoLaser, enfatizando o desenvolvimento contínuo de sistemas laser infravermelho a picossegundos para aplicações de fabricação de eletrônicos de precisão.

DESAFIOS DO MERCADO

Variabilidade do processo e sensibilidade à precisão em materiais que afetam a eficiência operacional

Um desafio importante no mercado é a alta sensibilidade dos processos de usinagem às variações nas propriedades dos materiais e nas condições operacionais, que podem afetar a precisão e a consistência. Diferentes materiais, como metais, vidro, cerâmica e compósitos, respondem de maneira diferente às técnicas de usinagem, exigindo ajustes precisos de parâmetros para evitar defeitos como microfissuras, camadas reformuladas ou danos térmicos. Mesmo pequenos desvios nas configurações do processo podem levar a inconsistências no tamanho do recurso e na qualidade da superfície, especialmente em aplicações de alta precisão. Além disso, manter a repetibilidade em grandes volumes de produção requer sistemas avançados de monitoramento e controle, aumentando a complexidade operacional. A necessidade de conhecimentos especializados para otimizar os parâmetros de usinagem e garantir um desempenho estável aumenta ainda mais os desafios de implementação. Esses fatores podem impactar a produtividade e limitar a capacidade dos fabricantes de obter resultados consistentes, especialmente em aplicações que envolvem geometrias complexas e ambientes de processamento multimateriais.

Análise de Segmentação

Por tipo de máquina

Segmento de microusinagem a laser liderado por ser a tecnologia mais amplamente adotada em aplicações de fabricação de alta precisão

Por tipo de máquina, o mercado é segmentado em microfresamento e microtorneamento, microusinagem a laser, usinagem por descarga elétrica (EDM), usinagem eletroquímica (ECM), microusinagem a jato de água, microusinagem híbrida, entre outros.

A microusinagem a laser detinha a maior participação no mercado de equipamentos de microusinagem, pois representa a solução mais amplamente adotada e tecnologicamente avançada para processamento de materiais de alta precisão em setores como semicondutores, eletrônicos e dispositivos médicos. Os sistemas baseados em laser são amplamente utilizados devido à sua capacidade de fornecer usinagem sem contato, de alta velocidade e altamente precisa com impacto térmico mínimo, tornando-os ideais para processar materiais delicados e avançados, como silício, vidro ecerâmica. A demanda é particularmente forte na fabricação de semicondutores e na eletrônica avançada, onde a perfuração, o corte e a estruturação em microescala são essenciais para alcançar a integração de alta densidade e o desempenho superior do produto. Os sistemas de microusinagem a laser oferecem maior flexibilidade e capacidades de automação em comparação com as técnicas convencionais, apoiando ainda mais a sua ampla adoção. À medida que as indústrias continuam a concentrar-se na miniaturização e na produção orientada para a precisão, há uma integração crescente de sistemas laser com monitorização em tempo real e plataformas de controlo avançadas, permitindo uma maior estabilidade do processo, maior rendimento e maior eficiência de produção.

- Por exemplo, em julho de 2025, a United Machining SA destacou avanços em seus recursos de texturização a laser e microusinagem para ferramentas de precisão e aplicações de fabricação de moldes, atendendo aos requisitos de estruturação de superfície de alta precisão.

A microusinagem híbrida é o segmento que mais cresce e deve se expandir a um CAGR de 6,7% durante o período de previsão. O crescimento deste segmento é impulsionado pela necessidade crescente de combinar múltiplas tecnologias de usinagem, como laser com processos mecânicos ou EDM, para alcançar maior precisão, melhor qualidade de superfície e maior eficiência de processamento.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

Segmento de perfuração liderado porque permite a formação de microfuros de alta precisão em aplicações de semicondutores e eletrônicos

Por aplicação, o mercado é segmentado em perfuração, corte, estruturação de superfície, microssoldagem/junção e marcação e gravação.

A perfuração detinha a maior fatia do mercado, impulsionada pelo seu papel crítico em permitir a formação de microfuros de alta precisão em indústrias comosemicondutores, eletrônicos e dispositivos médicos. Os processos de perfuração por microusinagem são amplamente utilizados para aplicações como formação de microvias de PCB, processamento de wafers semicondutores e fabricação de componentes de precisão, onde são necessários furos extremamente pequenos e precisos. Esses sistemas permitem perfuração em alta velocidade, repetível e sem contato com mínima deformação do material, tornando-os ideais para processar materiais avançados, incluindo silício, vidro e compósitos. A demanda é particularmente forte na fabricação de eletrônicos e semicondutores, onde a crescente miniaturização de dispositivos e maior densidade de circuitos exigem soluções de perfuração precisas e confiáveis.

A estruturação de superfície é o segmento que mais cresce e deverá se expandir a um CAGR de 7,0% durante o período projetado. O crescimento deste segmento é impulsionado pela crescente demanda por modificação funcional de superfícies em aplicações como microóptica, implantes médicos e eletrônica avançada. A estruturação de superfície permite padronização e texturização precisas em microescalas, melhorando o desempenho do produto, melhorando as propriedades de adesão e permitindo funcionalidades avançadas, tornando-a uma área chave de inovação em aplicações de microusinagem.

Por indústria de uso final

Segmento de semicondutores e eletrônicos liderado por representar a maior demanda por aplicações de microfabricação de alta precisão

Pela indústria de uso final, o mercado é segmentado em semicondutores e eletrônicos, dispositivos médicos, automotivo, aeroespacial e defesa, óptica e fotônica, energia e potência, manufatura geral, entre outros.

Semicondutores e eletrônicos detinham a maior fatia do mercado de equipamentos de microusinagem, impulsionados pela crescente demanda por processos de fabricação de alta precisão exigidos em dispositivos semicondutores avançados e componentes eletrônicos. As tecnologias de microusinagem são amplamente utilizadas para aplicações como corte de wafer, perfuração de microvia, padronização de filmes finos e corte preciso de substratos, permitindo a produção de dispositivos eletrônicos compactos e de alto desempenho. A demanda é particularmente forte na fabricação de semicondutores, onde a redução do tamanho dos nós, o aumento da densidade do circuito e a adoção de tecnologias avançadas de empacotamento exigem soluções de processamento de materiais extremamente precisas e confiáveis. Além disso, o rápido crescimento dos produtos eletrônicos de consumo, dos dispositivos de comunicação e dos sistemas de computação de alto desempenho está impulsionando ainda mais a necessidade de equipamentos de microusinagem capazes de fornecer precisão consistente e alto rendimento.

Os dispositivos médicos são o segmento de crescimento mais rápido e devem expandir-se a um CAGR de 6,3% durante o período de previsão. O crescimento deste segmento é impulsionado pela crescente demanda por instrumentos cirúrgicos minimamente invasivos, dispositivos implantáveis e componentes em microescala que exigem precisão extremamente alta e qualidade de superfície superior. A microusinagem permite a fabricação de geometrias complexas e características finas em materiais biocompatíveis, apoiando a inovação e melhorias de desempenho em tecnologias médicas avançadas.

Perspectiva Regional do Mercado de Equipamentos de Microusinagem

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Micromachining Equipment Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico continua a ser o mercado de equipamentos de microusinagem que mais cresce, com receitas avaliadas em 1,70 mil milhões de dólares em 2025. A Ásia-Pacífico continua a dominar o mercado, impulsionada pela rápida industrialização, pela forte presença na produção de semicondutores e pela expansão das indústrias eletrónicas e de engenharia de precisão em economias-chave como a China, o Japão, a Coreia do Sul e a Índia. O crescimento da região é apoiado principalmente pelo aumento dos investimentos na fabricação de semicondutores, pelo aumento da demanda por produtos miniaturizados.componentes eletrônicose a necessidade de soluções de processamento de materiais de alta precisão. A China lidera o mercado regional devido à sua base de fabricação em grande escala e à crescente adoção de tecnologias avançadas de microusinagem na produção de eletrônicos e semicondutores, enquanto o Japão e a Coreia do Sul são caracterizados por fortes capacidades tecnológicas e alta demanda por fabricação de precisão. Os mercados emergentes, como a Índia e o Sudeste Asiático, estão a testemunhar uma adoção crescente de equipamentos de microusinagem, à medida que as indústrias se concentram no aumento da eficiência da produção, na melhoria da qualidade dos produtos e no apoio ao desenvolvimento de capacidades de produção avançadas.

Mercado de equipamentos de microusinagem da China

Prevê-se que o mercado da China continue a ser dominante na região Ásia-Pacífico, com receitas em 2026 estimadas em cerca de 0,70 mil milhões de dólares, representando cerca de 18,2% das vendas globais.

Mercado japonês de equipamentos de microusinagem

O mercado do Japão está estimado em cerca de 0,21 mil milhões de dólares em 2026, representando cerca de 5,5% das vendas globais.

Mercado indiano de equipamentos de microusinagem

O mercado indiano está estimado em cerca de 0,32 mil milhões de dólares em 2026, representando cerca de 8,4% das vendas globais.

América do Norte

O mercado da América do Norte foi responsável por mais de 0,72 mil milhões de dólares em receitas em 2025, apoiado pela forte procura de fabrico de alta precisão nas indústrias de semicondutores, dispositivos médicos e aeroespacial nos EUA, Canadá e México. A procura regional está intimamente ligada ao aumento dos investimentos em tecnologias de fabrico avançadas, à crescente ênfase na miniaturização de componentes eletrónicos e à necessidade de soluções de processamento de materiais de alta precisão. As empresas estão adotando cada vez mais equipamentos de microusinagem para melhorar a precisão da produção, melhorar o desempenho do produto e reduzir o desperdício de material em aplicações críticas. Além disso, as iniciativas governamentais que apoiam a produção de semicondutores e as capacidades de produção doméstica estão a encorajar a adopção de tecnologias avançadas de microfabricação. A presença de indústrias aeroespaciais, médicas e eletrônicas estabelecidas apoia ainda mais a implantação generalizada de sistemas de microusinagem de alto desempenho em toda a região.

Mercado de equipamentos de microusinagem dos EUA

Espera-se que os EUA dominem o mercado com uma receita estimada de cerca de 0,63 mil milhões de dólares em 2026, impulsionados pelo seu forte ecossistema de semicondutores, base de produção aeroespacial avançada e crescente procura por dispositivos médicos de precisão. Ao contrário de muitas regiões, os fabricantes sediados nos EUA estão se concentrando na implantação de sistemas de microusinagem altamente avançados, capazes de fornecer precisão ultra-alta e suportar processos complexos de fabricação em microescala. O país está testemunhando investimentos significativos em instalações de fabricação de semicondutores e tecnologias avançadas de embalagem, aumentando a necessidade de soluções precisas de perfuração, corte e estruturação.

Europa

O mercado europeu é impulsionado por um forte foco na engenharia de precisão, infraestrutura industrial avançada e pela crescente adoção de tecnologias de fabricação de alta precisão nas principais economias, como Alemanha, Reino Unido, França, Itália e Holanda. A demanda por equipamentos de microusinagem está intimamente ligada à bem estabelecida indústria de máquinas-ferramenta da região, à forte presença na fabricação automotiva e aeroespacial e à crescente ênfase na miniaturização e nos componentes de alto desempenho. As organizações estão investindo cada vez mais em soluções avançadas de microusinagem para melhorar a precisão da produção, melhorar a qualidade da superfície e apoiar a fabricação de componentes complexos em todos os setores.

Mercado de equipamentos de microusinagem do Reino Unido

O mercado do Reino Unido é estimado em cerca de 0,10 mil milhões de dólares em 2026, representando cerca de 2,6% das vendas globais.

Mercado alemão de equipamentos de microusinagem

O mercado alemão deverá atingir aproximadamente 0,25 mil milhões de dólares em 2026, o equivalente a cerca de 6,4% das vendas globais.

Oriente Médio e África

O mercado do Médio Oriente e África é impulsionado pelo aumento dos investimentos em infraestruturas de produção avançadas, diversificação industrial e crescente adoção de tecnologias de engenharia de precisão em regiões-chave, como países do CCG, África do Sul, Israel e Norte de África. A procura de equipamento de micromaquinação está intimamente ligada aos esforços da região para melhorar as capacidades de produção local, reduzir a dependência das importações e apoiar a produção industrial de elevado valor em sectores como o aeroespacial, a electrónica e os dispositivos médicos. Os países do CCG estão a investir na produção avançada e em indústrias orientadas para a tecnologia como parte de iniciativas de diversificação económica, apoiando a adopção de soluções de maquinação de alta precisão. Israel representa um mercado tecnologicamente avançado na região, com forte adoção de equipamentos de microusinagem em aplicações de semicondutores, defesa e fotônica. A África do Sul e o Norte de África estão a testemunhar a adopção gradual de tecnologias de fabrico de precisão, à medida que as indústrias se concentram na melhoria da eficiência da produção, na melhoria da qualidade dos produtos e no apoio aos esforços de modernização industrial.

Mercado de equipamentos de microusinagem GCC

O mercado GCC deverá atingir cerca de 0,08 mil milhões de dólares em 2026, representando cerca de 2,0% das vendas globais.

Ámérica do Sul

O mercado da América do Sul é impulsionado pelo crescimento das atividades industriais, pelo aumento do foco na eficiência da fabricação e pela adoção gradual de tecnologias de usinagem de precisão nas principais economias, como Brasil, Argentina e Chile. A demanda por equipamentos de microusinagem é apoiada principalmente pela expansão da produção automotiva, pelo aumento das atividades de montagem de eletrônicos e pela necessidade de fabricação de componentes de alta precisão nos setores industriais. O Brasil está testemunhando uma maior adoção de sistemas de usinagem avançados nas cadeias de fornecimento automotivas e aeroespaciais, onde a melhoria da qualidade dos produtos e a obtenção de tolerâncias rigorosas são prioridades fundamentais.

Mercado Brasileiro de Equipamentos de Microusinagem

O mercado brasileiro deverá atingir cerca de US$ 0,09 bilhão em 2026, representando cerca de 2,4% das vendas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Vantagem competitiva impulsionada pela experiência em engenharia de precisão, tecnologias avançadas de laser e recursos de processamento de alta precisão

O mercado de equipamentos de microusinagem está moderadamente consolidado, com posicionamento competitivo impulsionado por capacidades tecnológicas, conhecimento específico de aplicação e capacidade de fornecer soluções de usinagem de alta precisão em setores como semicondutores, dispositivos médicos, eletrônicos e aeroespacial. Jogadores líderes como TRUMPF Group, Coherent Corp., GF Machining Solutions, Han’s Laser Technology Industry Group Co., Ltd. e Mitsubishi Electric Corporation mantêm fortes posições de mercado, oferecendo sistemas avançados de microusinagem capazes de processar materiais precisos e em alta velocidade com impacto térmico mínimo. Sua força competitiva é reforçada pela inovação contínua em tecnologias laser, forte conhecimento especializado em fabricação de precisão e capacidade de integrar sistemas de microusinagem com ambientes de produção automatizados e digitais.

A diferenciação competitiva é cada vez mais moldada pela capacidade de combinar tecnologias de laser ultrarrápidas, sistemas de movimento de precisão e software de controle inteligente para melhorar a precisão da usinagem, a repetibilidade e a eficiência do processo. À medida que as indústrias se concentram na miniaturização, geometrias complexas e processamento avançado de materiais, os participantes do mercado estão investindo em soluções de microusinagem de última geração com maior precisão, maior rendimento e maior compatibilidade com diversos materiais. Além disso, a capacidade de fornecer soluções personalizadas adaptadas aos requisitos de aplicação específicos, às características dos materiais e aos fluxos de trabalho de produção está se tornando um fator-chave na manutenção da vantagem competitiva e na expansão do relacionamento global com os clientes. As empresas também estão fortalecendo as suas capacidades de serviço, incluindo monitoramento de processos em tempo real,manutenção preditivae ferramentas de otimização digital para apoiar a eficiência operacional de longo prazo para os usuários finais.

- Por exemplo, em março de 2025, a DMG MORI Co., Ltd. destacou os avanços em sua série LASERTEC, com foco em microusinagem a laser integrada e soluções de fabricação de precisão para aplicações industriais de alta precisão.

LISTA DAS PRINCIPAIS EMPRESAS DE EQUIPAMENTOS DE MICROMUSINAGEM PERFILADAS

- Grupo TRUMPF (Alemanha)

- Coerente Corp.(NÓS.)

- Usinagem Unida SA(Suíça)

- Han's Laser Corporation (EUA)

- Mitsubishi Electric Corporation (Japão)

- Makino Fresadora Co., Ltd. (Japão)

- 3D-Micromac AG (Alemanha)

- LPKF Laser & Electronics SE (Alemanha)

- Posalux SA (Suíça)

- SYNOVA SA(Suíça)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Agosto de 2025:Makino Milling Machine Co., Ltd. destacou suas soluções de microfresamento e microEDM projetadas para fabricação de componentes de ultraprecisão em aplicações aeroespaciais e de dispositivos médicos.

- Julho de 2025:A 3D-Micromac AG concentrou-se na expansão de suas soluções de microusinagem a laser para aplicações de processamento de semicondutores e vidro, apoiando embalagens avançadas e fabricação de microeletrônica.

- Junho de 2025:A LPKF Laser & Electronics AG destacou os avanços em seus sistemas laser para microusinagem de vidro e PCB, com foco na estruturação de alta precisão para aplicações eletrônicas e semicondutores.

- Maio de 2025:A Mitsubishi Electric Corporation enfatizou as suas tecnologias de processamento a laser e EDM para fabricação de precisão, apoiando a usinagem em microescala em componentes eletrônicos e industriais.

- Abril de 2025:O Laser Technology Industry Group Co., Ltd. da Han expandiu seu portfólio de laser ultrarrápido para aplicações de microusinagem, visando processamento de alta velocidade na fabricação de semicondutores e eletrônicos de consumo.

COBERTURA DO RELATÓRIO

A análise global do mercado de equipamentos de microusinagem inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, do ambiente regulatório e do lançamento de produtos. Além disso, detalha parcerias, fusões e aquisições e os principais desenvolvimentos da indústria e prevalência por regiões-chave. O relatório de pesquisa de mercado global também fornece um cenário competitivo aprofundado com informações sobre a participação de mercado e os perfis dos principais participantes operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,1% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de máquina, aplicação, setor de uso final e região |

| Por tipo de máquina |

|

| Por aplicativo |

|

| Por indústria de uso final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global será de 3,84 mil milhões de dólares em 2026 e deverá atingir 6,14 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 1,70 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,1% durante o período de previsão (2026-2034).

Pela indústria de uso final, o segmento de semicondutores e eletrônicos lidera o mercado.

A crescente demanda por miniaturização, o crescimento de semicondutores, as necessidades de fabricação de precisão, a inovação médica e os avanços da tecnologia laser ultrarrápida impulsionam o crescimento do mercado.

3D-Micromac AG, LPKF Laser & Electronics AG, Posalux SA, SYNOVA SA e GF Machining Solutions são os principais players do mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco