Tamanho do mercado de sistemas automatizados de perfuração e rebitagem, participação e análise da indústria, por tipo de operação (sistemas de perfuração, sistemas de rebitagem e sistemas integrados de perfuração e rebitagem), por nível de automação (sistemas totalmente automatizados e sistemas semiautomáticos), por indústria de uso final (aeroespacial, espaço e veículos de lançamento, sistemas terrestres de defesa, transporte ferroviário, automotivo e equipamentos industriais pesados) e previsão regional, 2026-2034

Tamanho do mercado de sistemas automatizados de perfuração e rebitagem e perspectivas futuras

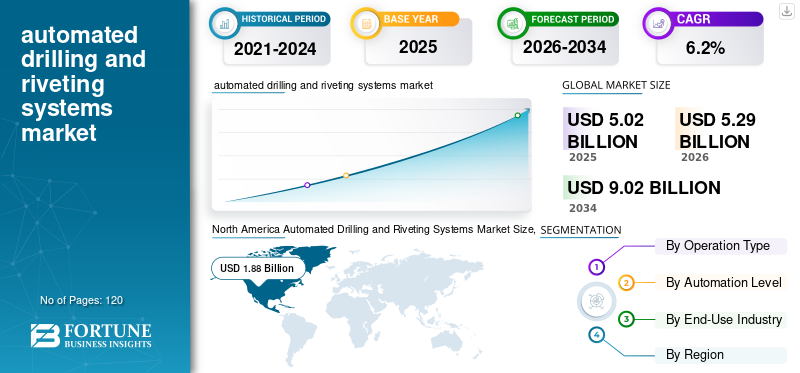

O tamanho do mercado global de sistemas automatizados de perfuração e rebitagem foi avaliado em US$ 5,02 bilhões em 2025. O mercado deve crescer de US$ 5,29 bilhões em 2026 para US$ 9,02 bilhões até 2034, exibindo um CAGR de 6,2% durante o período de previsão. A América do Norte dominou o mercado automatizado de sistemas de perfuração e rebitagem com uma participação de mercado de 37,45% em 2025.

Os sistemas automatizados de perfuração e rebitagem são soluções avançadas de fabricação aeroespacial usadas para realizar perfuração, fixação e união estrutural de alta precisão de componentes metálicos e compostos em aeronaves e montagens de defesa. Esses sistemas integram plataformas de pórtico multieixos ou células robóticas com unidades de perfuração controladas por CNC, módulos de inserção automática de fixadores e sistemas de controle de força de circuito fechado para fornecer qualidade de furo consistente, precisão de fixação e integridade estrutural repetível em grandes seções da fuselagem. A indústria está testemunhando um forte crescimento no mercado, apoiado pela crescente adoção da automação, tendências de mercado em evolução e desenvolvimentos contínuos da indústria com foco na rastreabilidade digital emanutenção preditivaintegração para aumentar a confiabilidade operacional. A crescente demanda por fuselagens com uso intensivo de compósitos e seções leves de fuselagem de alumínio-lítio está acelerando a implantação de plataformas de perfuração e rebitagem totalmente integradas na América do Norte, Ásia-Pacífico, Oriente Médio e África, onde desempenham um papel crucial na melhoria da escalabilidade da produção e na eficiência operacional de longo prazo em ambientes de fabricação aeroespacial.

- Por exemplo, em setembro de 2024, a Broetje-Automation implantou grandes sistemas flexíveis de pórtico de perfuração e rebitagem para apoiar o aumento da taxa de produção da família Airbus A320. Em junho de 2024, a Electroimpact forneceu equipamentos automatizados de perfuração e fixação para linhas de montagem de painéis de fuselagem do Boeing 737 para permitir maior produção mensal, mantendo ao mesmo tempo conformidade com tolerância estrutural e requisitos de repetibilidade.

Broetje-Automation, Electroimpact, Ascent Aerospace, MTorres e Fives estão entre os principais players que detêm uma participação significativa no mercado. Seu posicionamento competitivo é apoiado por plataformas de fixação integradas baseadas em pórticos, células robóticas de perfuração para estruturas compostas, tecnologias proprietárias de controle de força e verificação de qualidade de furo, e a capacidade de fornecer soluções de automação de montagem prontas para certificação e prontas para uso para aplicações aeroespaciais comerciais, de defesa e de fabricação espacial.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE SISTEMAS AUTOMATIZADOS DE PERFURAÇÃO E REBITAGEM

A mudança em direção à verificação de fixação em circuito fechado e à rastreabilidade digital está transformando a arquitetura de sistemas automatizados de perfuração e rebitagem

A demanda por sistemas automatizados de perfuração e rebitagem é cada vez mais moldada pelos requisitos dos OEM para integridade de fixação certificada, validação de processos em tempo real e rastreabilidade digital completa em programas de produção aeroespacial e de defesa de alta taxa com obrigações de conformidade de longo ciclo de vida. Estes requisitos em evolução estão a influenciar significativamente a dinâmica geral do mercado, à medida que os fabricantes dão prioridade à adoção da automação e da garantia de qualidade baseada em dados para melhorar a fiabilidade estrutural e o desempenho operacional a longo prazo. Em vez de se concentrarem apenas na aceleração do tempo de ciclo, os principais fornecedores estão investindo em controle de força de circuito fechado, inspeção automatizada da qualidade do furo, sistemas de controle avançados e cabeçotes de rebitagem integrados a sensores. Esses recursos suportam variabilidade frequente na taxa de produção e montagem paralela de alumínio,titânio, e estruturas compostas de fuselagem, mantendo tolerâncias posicionais e repetibilidade rigorosas.

- Por exemplo, em maio de 2024, a MTorres forneceu células robóticas flexíveis de perfuração e rebitagem para programas de montagem de aeroestruturas compostas, incorporando alimentação automatizada de fixadores e monitoramento digital de processos. Da mesma forma, em novembro de 2023, a Ascent Aerospace avançou suas plataformas de sistema de fixação com controle de força programável e módulos de inspeção integrados para apoiar os requisitos de qualificação em ambientes de fabricação de aeronaves comerciais e de defesa.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumentando as metas de produção de aeronaves comerciais para impulsionar o crescimento do mercado

O mercado de sistemas automatizados de perfuração e rebitagem está experimentando um crescimento acelerado à medida que as crescentes metas de produção de aeronaves comerciais e os programas sustentados de modernização da plataforma de defesa levam os OEMs e os fornecedores de aeroestrutura de nível 1 a expandir a capacidade de montagem qualificada e a investir em tecnologias de automação de fixação de próxima geração. Os programas de aeronaves de fuselagem estreita continuam a aumentar a produção, enquantoaeronave militaros ciclos de produção e atualização estão reforçando a demanda de longo prazo por sistemas de perfuração e fixação estruturalmente certificados. A atividade de produção em montagem de painéis de fuselagem, integração de caixas de asas e seções estruturais compostas se intensificou em 2024, levando os principais fornecedores de automação a priorizar atualizações de sistemas, integração digital e implantações de pórticos escaláveis, capazes de atender a tempos takt e requisitos de repetibilidade mais rígidos.

- Por exemplo, em março de 2024, a Ascent Aerospace continuou a avançar em suas plataformas de sistemas de fixação automatizados para programas de montagem de fuselagem de aeronaves comerciais, enquanto em julho de 2024, a MTorres forneceu soluções robóticas de perfuração e rebitagem para fabricação de aeroestruturas compostas. Estas implementações suportam ambientes com taxas de produção mais elevadas nos principais programas aeroespaciais na Europa e na América do Norte.

RESTRIÇÕES DE MERCADO

Variabilidade no comportamento dos materiais para restringir a expansão da indústria

Ao contrário das aplicações convencionais de fixação industrial, os sistemas automatizados de perfuração e rebitagem em ambientes aeroespaciais devem acomodar diversas pilhas de materiais, incluindoalumínioligas, componentes de titânio e compósitos reforçados com fibra de carbono, cada um exigindo parâmetros de perfuração, configurações de controle de força e sequências de fixação distintos. A variabilidade no comportamento do material, nas tolerâncias estruturais e nos protocolos de qualificação específicos do OEM limitam a padronização de plataformas de perfuração e rebitagem totalmente modulares e de alto rendimento. As diferenças nos tipos de fixadores, nos requisitos de preparação de furos e nos padrões de proteção de superfície geralmente exigem ferramentas específicas do programa, procedimentos de calibração e ciclos de validação, aumentando a complexidade da integração e os prazos de implantação. Para os fornecedores que atendem fabricantes de aeronaves comerciais e de defesa, onde a não conformidade estrutural pode impactar diretamente a certificação e os cronogramas de entrega, esta variabilidade técnica pode atrasar implementações de automação em grande escala e restringir o rápido dimensionamento da capacidade, mesmo em meio a uma forte demanda no mercado final.

OPORTUNIDADES DE MERCADO

Políticas de localização de defesa e fornecimento orientado por ITAR para criar novas oportunidades de mercado

Uma oportunidade emergente no mercado está a ser criada pelas políticas de localização da defesa e pelos requisitos mais rigorosos do ITAR e do controlo das exportações, que estão a remodelar as estratégias de fornecimento de equipamento de capital nos programas aeroespaciais militares e de fabrico de defesa avançada. Os OEMs de defesa estão priorizando cada vez mais integradores de automação certificados regionalmente, capazes de fornecer sistemas de perfuração e fixação compatíveis com ITAR, arquiteturas de dados seguras e instalação no país e suporte ao ciclo de vida para reduzir o risco geopolítico e da cadeia de suprimentos. Esta mudança está expandindo a demanda por fornecedores de sistemas automatizados de perfuração e rebitagem que possam atender aos padrões de qualificação de defesa, apoiar aeronaves de baixo a médio volume e programas de sistemas não tripulados, e fornecer serviços técnicos de longo prazo para linhas de montagem estruturalmente críticas.

- Por exemplo, em outubro de 2024, a PaR Systems apoiou implantações de automação com foco na defesa na América do Norte, fornecendo plataformas de perfuração e fixação seguras e personalizadas, projetadas para atender aos requisitos de qualificação específicos do programa, enquanto em fevereiro de 2024, a KUKA Systems avançou soluções de automação de perfuração e rebitagem aeroespacial na Europa para cumprir os padrões de controle de exportação e de fabricação militar controlada.

DESAFIOS DO MERCADO

Padrões fragmentados de qualificação aeroespacial e de defesa para adicionar carga de certificação

Os fornecedores de sistemas automatizados de perfuração e rebitagem enfrentam desafios significativos decorrentes de requisitos fragmentados de qualificação, conformidade e documentação em programas comerciais aeroespaciais e de fabricação de defesa. Os sistemas de fixação geralmente devem estar em conformidade com padrões de validação estrutural específicos do programa, especificações de produção OEM, controles ITAR, sistemas de gerenciamento de qualidade AS9100 e protocolos de aprovação de processos definidos pelo cliente, exigindo configurações de sistema personalizadas, documentação de software e procedimentos de verificação. As diferenças na arquitetura da fuselagem, no empilhamento de materiais, nos tipos de fixadores e nos padrões de inspeção limitam a padronização total das plataformas de perfuração e rebitagem e aumentam a complexidade da integração durante a industrialização de novos programas. Para fornecedores de automação que atendem a vários OEMs em todas as regiões, ciclos repetidos de validação, auditorias em nível de planta e testes de requalificação podem estender os prazos de implantação e elevar os custos de engenharia, dificultando o crescimento automatizado do mercado de sistemas de perfuração e rebitagem. Esta fragmentação regulamentar e processual restringe a escalabilidade, mesmo que a procura do mercado final suporte taxas de produção de aeronaves mais elevadas.

Análise de Segmentação

Por tipo de operação

Segmento de sistemas integrados de perfuração e rebitagem liderado porque serve como espinha dorsal estrutural de linhas de montagem aeroespaciais de alto rendimento

Por tipo de operação, o mercado é segmentado em sistemas de perfuração, sistemas de rebitagem e sistemas integrados de perfuração e rebitagem.

Os sistemas integrados de perfuração e rebitagem detinham a maior participação de mercado de sistemas automatizados de perfuração e rebitagem, pois formam a espinha dorsal estrutural e operacional de programas de montagem aeroespacial de alta taxa e precisão crítica, especialmente em todos os setores.aeronave comercial, plataformas de defesa e grandes ambientes de fabricação de aeroestruturas. Esses sistemas combinam perfuração automatizada, inserção de fixadores e controle de força de circuito fechado em pórticos unificados ou plataformas robóticas, permitindo operações sincronizadas, tempos de ciclo reduzidos e repetibilidade estrutural aprimorada em painéis de fuselagem, seções de asas e montagens compostas. À medida que os OEMs priorizam cada vez mais a compressão takt-time, a rastreabilidade digital e a intervenção manual minimizada, as plataformas de perfuração e fixação totalmente integradas estão se tornando um foco de investimento estratégico para os fabricantes que buscam escalar a produção, mantendo a conformidade com a certificação e a integridade estrutural sob padrões de qualificação exigentes.

- Por exemplo, em abril de 2024, a Fives forneceu sistemas automatizados de perfuração e fixação para aplicações de montagem estrutural aeroespacial através de sua divisão aeroespacial, enquanto em setembro de 2024, a PaR Systems forneceu plataformas de fixação automatizadas personalizadas para aplicações complexasaeroestruturaprogramas de integração. Isso oferece suporte a operações de perfuração e rebitagem controladas digitalmente nas instalações de fabricação aeroespacial da América do Norte.

Os sistemas de perfuração desempenham um papel crítico no suporte a aplicações autônomas e atualizações de automação modular em ambientes de fabricação aeroespacial e industrial, e estão crescendo a uma CAGR de 6,7%. Embora os sistemas integrados dominem as linhas de montagem em grande escala, as plataformas de perfuração autônomas oferecem maior flexibilidade de implantação, menor intensidade de capital inicial e adaptabilidade para empilhamentos de materiais mistos e programas de modernização.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por nível de automação

Segmento de sistemas totalmente automatizados liderado devido à sua implantação generalizada em programas comerciais de montagem de aeronaves A&D

Por nível de automação, o mercado de sistemas automatizados de perfuração e rebitagem é segmentado em sistemas totalmente automatizados e sistemas semiautomáticos.

Os sistemas totalmente automatizados detinham a maior fatia do mercado de sistemas automatizados de perfuração e rebitagem, impulsionados por sua ampla implantação em programas de montagem de aeronaves comerciais aeroespaciais e de defesa, onde a repetibilidade, o rendimento e a conformidade com a certificação estrutural são essenciais. Esses sistemas integram unidades de perfuração controladas por CNC, módulos de alimentação de fixadores automatizados, cabeçotes de rebitagem controlados por força e monitoramento digital de processos em pórticos sincronizados ou arquiteturas robóticas. Sua capacidade de executar perfuração, escareamento, inserção de fixadores e validação de qualidade em uma única sequência automatizada reduz significativamente o tempo de ciclo, a dependência de mão de obra e as taxas de retrabalho. À medida que as taxas de produção de aeronaves aumentam e os OEMs priorizam a compressão takt-time e a rastreabilidade digital, os sistemas totalmente automatizados continuam a servir como infraestrutura central de linhas de montagem de fuselagem e asas de alto volume, reforçando seu domínio no consumo geral do mercado.

Espera-se também que os sistemas totalmente automatizados registrem a maior taxa de crescimento do mercado durante o período de estudo, expandindo-se a um CAGR de 6,2%, apoiado pelo aumento dos investimentos em instalações aeroespaciais greenfield e pela modernização de linhas de montagem legadas. A crescente ênfase na verificação de fixação em circuito fechado, na integração de manutenção preditiva e no registro de dados conectado ao MES está levando os OEMs e os fornecedores de nível 1 a fazerem a transição de estações de trabalho semiautomáticas para plataformas totalmente integradas e habilitadas digitalmente.

Por indústria de uso final

A implantação extensiva em montagem de fuselagem de alta precisão levou ao domínio segmentar aeroespacial

Com base na indústria de uso final, o mercado é segmentado em veículos aeroespaciais, espaciais e de lançamento, sistemas terrestres de defesa, transporte ferroviário, automotivo e equipamentos industriais pesados.

O setor aeroespacial é responsável pela maior participação do mercado, impulsionado pelo uso extensivo de sistemas automatizados de perfuração e rebitagem em operações de fuselagem, asa, empenagem e montagem estrutural de fuselagem em programas de aeronaves comerciais. Os ambientes de produção aeroespacial exigem tolerâncias posicionais rígidas, integridade de fixação certificada e alta repetibilidade em grandes montagens estruturais, tornando a automação integrada de perfuração e fixação um investimento essencial em infraestrutura. Os programas de montagem de aeronaves são caracterizados por longos ciclos de qualificação, supervisão regulatória rigorosa e produção sustentada de vários anos, exigindo que os fornecedores de sistemas forneçam soluções de fixação digitalmente rastreáveis, controladas pela força e prontas para certificação. À medida que a produção de aeronaves comerciais de fuselagem estreita se estabiliza em taxas elevadas e as estruturas de fuselagem com uso intensivo de compósitos se expandem, o setor aeroespacial continua a representar a espinha dorsal estrutural da demanda geral por sistemas automatizados de perfuração e rebitagem.

Espera-se que o segmento de veículos espaciais e de lançamento registre a maior taxa de crescimento do mercado durante o período de estudo, expandindo-se a um CAGR de 7,3%, apoiado pelo aumento de investimentos em programas de implantação de satélites, desenvolvimento de veículos de lançamento reutilizáveis e iniciativas espaciais nacionais. A montagem estrutural de veículos lançadores e componentes espaciais requer perfuração de precisão, fixação de material leve e união de alta integridade em alumínio.lítioligas e estruturas compostas sob rígidos padrões de confiabilidade.

Perspectiva regional do mercado de sistemas automatizados de perfuração e rebitagem

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

North America Automated Drilling and Riveting Systems Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

O mercado da América do Norte foi responsável por mais de US$ 1,88 bilhão em receitas em 2025, apoiado por uma presença altamente concentrada na montagem de fuselagens aeroespaciais nos EUA, Canadá e México. A demanda regional está estruturalmente ligada à produção de fuselagem estreita de alta taxa, instalações de integração de asas em grande escala e programas de montagem estrutural de aeronaves de defesa que dependem fortemente de arquiteturas automatizadas de perfuração e fixação. As linhas de montagem comerciais de corredor único na região utilizam sistemas de pórticos multifusos sincronizados para manter a disciplina do tempo takt, enquanto as instalações de fabricação de defesa implantam plataformas de perfuração adaptativas para empilhamentos complexos de alumínio-titânio e estruturas compostas. A região também exibe uma base instalada significativa de sistemas de fixação legados que passam por atualizações digitais, incluindosensor- monitoramento de força habilitado e módulos de rastreabilidade conectados ao MES. A normalização contínua da taxa de produção, a otimização da montagem estrutural e os atrasos do programa aeroespacial de ciclo longo continuam a sustentar despesas de capital consistentes em plataformas de automação de perfuração e rebitagem de alta produtividade e precisão em toda a região.

Mercado de sistemas automatizados de perfuração e rebitagem dos EUA

Espera-se que os EUA dominem o mercado com uma receita estimada de cerca de US$ 1,62 bilhão em 2026, impulsionada por sua concentração de linhas de montagem finais de aeronaves, centros de fabricação de aeroestruturas Tier-1 e instalações de produção de aeronaves de defesa. Ao contrário dos mercados focados em submontagens, as instalações dos EUA realizam atividades de integração estrutural completa que exigem operações sincronizadas de perfuração, escareamento e fixação em painéis de fuselagem, seções de asas e estruturas de empenagem. Sistemas baseados em pórticos de alta velocidade operando em linhas de produção móveis formam a espinha dorsal da montagem de aeronaves comerciais, enquanto células de perfuração robóticas reconfiguráveis apoiam programas classificados de fabricação de defesa. Investimentos contínuos em compressão takt-time, verificação automatizada da qualidade do furo e captura integrada de dados de fixação estão reforçando a modernização da infraestrutura de montagem existente. A profundidade da integração entre fornecedores OEM e a responsabilidade pela produção em grande escala posicionam os EUA como o principal contribuinte de receitas no mercado regional.

Europa

O mercado europeu é apoiado por uma estrutura de fabricação aeroespacial distribuída e orientada por programas, especialmente na montagem de fuselagens alinhada à Airbus, produção de aeronaves de defesa e centros de fabricação de estruturas aeronáuticas de alto valor. A demanda por sistemas automatizados de perfuração e rebitagem está intimamente ligada à integração da caixa da asa no Reino Unido, às operações de montagem estrutural e de fuselagem na Alemanha e na França, ecompostoprodução de aeroestruturas em Espanha e Itália. Ao contrário dos modelos de fabrico centralizados, a arquitectura de produção de aeronaves transfronteiriças da Europa requer plataformas de perfuração e fixação modulares e transportáveis, capazes de operar em instalações de montagem segmentadas. Padrões rigorosos de validação estrutural, mandatos de rastreabilidade e iniciativas de modernização de fábricas focadas na sustentabilidade estão acelerando o investimento em sistemas de pórticos digitalmente integrados e células de fixação robóticas. Países como Alemanha, França, Espanha, Itália e Países Baixos lideram a adoção regional, apoiada por clusters aeroespaciais estabelecidos, capacidades avançadas de integração de automação e programas de produção de fuselagens orientados para a exportação.

Mercado de sistemas automatizados de perfuração e rebitagem do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,35 mil milhões de dólares, representando cerca de 6,2% das vendas globais.

Mercado de sistemas automatizados de perfuração e rebitagem da Alemanha

O mercado alemão deverá atingir aproximadamente 0,41 mil milhões de dólares em 2026, o equivalente a cerca de 7,4% das vendas globais.

Ásia-Pacífico

A Ásia-Pacífico continua sendo o mercado de sistemas automatizados de perfuração e rebitagem que mais cresce, gerando receitas de US$ 1,38 bilhão em 2025 globalmente. Na região, prevê-se que a China e o Japão atinjam aproximadamente 0,51 mil milhões de dólares e 0,16 mil milhões de dólares, respetivamente, até 2026. A expansão do mercado é impulsionada principalmente pelo aumento da localização da produção aeroespacial, pela expansão da capacidade de montagem estrutural de aeronaves comerciais e pelo aumento da industrialização das plataformas de defesa nas principais economias. O crescimento da China está intimamente ligado à produção doméstica de aeronaves de fuselagem estreita e aos investimentos no fabrico de estruturas aeronáuticas, enquanto a procura do Japão é apoiada por programas de montagem de asas de alta precisão e de componentes compósitos integrados nas cadeias de abastecimento aeroespaciais globais. A Coreia do Sul, a Índia e os países da ASEAN são contribuintes emergentes, à medida que os governos regionais incentivam o desenvolvimento da capacidade aeroespacial e a expansão dos fornecedores de nível 1.

Mercado de sistemas automatizados de perfuração e rebitagem da China

Prevê-se que o mercado da China continue a ser dominante na região Ásia-Pacífico, com receitas em 2026 estimadas em cerca de 0,51 mil milhões de dólares, representando cerca de 9,2% das vendas globais.

Mercado de sistemas automatizados de perfuração e rebitagem do Japão

O mercado japonês em 2026 está estimado em cerca de 0,16 mil milhões de dólares, representando cerca de 2,9% das vendas globais.

Mercado indiano de sistemas automatizados de perfuração e rebitagem

O mercado da Índia em 2026 é estimado em cerca de 0,29 mil milhões de dólares, representando cerca de 5,2% das vendas globais.

Oriente Médio e África

O mercado do Médio Oriente e África é impulsionado por iniciativas de localização de defesa, programas de desenvolvimento industrial aeroespacial e expansão da atividade de produção avançada, particularmente no CCG e em economias selecionadas do Norte de África. Os investimentos apoiados pelo governo na montagem de aeronaves nacionais, na integração de plataformas militares e no desenvolvimento de capacidades aeroespaciais estão a apoiar a procura de sistemas automatizados de perfuração e rebitagem utilizados na montagem estrutural e nas operações de fixação. O CCG beneficia de projetos de defesa e aeroespaciais de elevado investimento, orientados por especificações, que exigem plataformas de perfuração e fixação digitalmente integradas e em conformidade com o ITAR, enquanto o Norte de África assiste à expansão gradual da produção de aeroestruturas alinhada com as cadeias de abastecimento aeroespaciais europeias. Em partes da África Subsariana, a capacidade industrial limitada, mas crescente, está a encorajar a adopção incremental de soluções semiautomáticas de perfuração e fixação na defesa e na montagem de equipamento pesado.

Mercado de sistemas automatizados de perfuração e rebitagem GCC

O mercado GCC deverá atingir cerca de 0,08 mil milhões de dólares em 2026, representando cerca de 1,4% das vendas globais.

Ámérica do Sul

O mercado sul-americano é apoiado pela presença em desenvolvimento da produção aeroespacial e industrial da região, particularmente no Brasil e na Argentina, que servem como centros importantes para a montagem de aeronaves, produção de aeroestruturas e fabricação relacionada com a defesa. Os programas de aeronaves comerciais e de defesa do Brasil representam o principal impulsionador da demanda por sistemas automatizados de perfuração e rebitagem, apoiados por operações de montagem estrutural que exigem perfuração de precisão e automação de fixação. Embora os volumes globais de produção permaneçam mais baixos em comparação com a América do Norte e a Europa, a produção aeroespacial orientada para a exportação e a participação nas cadeias de abastecimento globais estão a incentivar o investimento em plataformas de perfuração e fixação digitalmente integradas. A Argentina e instalações regionais selecionadas estão modernizando gradualmente a infraestrutura de montagem para melhorar a repetibilidade estrutural, reduzir a dependência manual e alinhar-se com os padrões internacionais de qualidade aeroespacial.

Mercado Brasileiro de Sistemas Automatizados de Perfuração e Rebitagem

O mercado brasileiro deve atingir cerca de US$ 0,21 bilhão em 2026, representando cerca de 3,7% das vendas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Vantagem competitiva impulsionada pela profundidade da integração do programa, pela confiabilidade do sistema e pelo alinhamento OEM de longo prazo, em vez da largura do portfólio

O mercado de sistemas automatizados de perfuração e rebitagem está moderadamente consolidado, com posicionamento competitivo moldado menos pela amplitude dos portfólios de automação e mais pela profundidade da capacidade de integração aeroespacial, histórico de qualificação de programas e participação de longo prazo em programas de montagem de aeronaves comerciais e de defesa. Players líderes como Broetje-Automation, Electroimpact, Ascent Aerospace, MTorres e Fives mantêm fortes posições de mercado, fornecendo produtos baseados em pórticos de alta precisão eperfuração robóticae plataformas de fixação adaptadas para ambientes de montagem de fuselagem, asa e aeroestrutura composta. Sua força competitiva é reforçada por tecnologias proprietárias de controle de força, experiência em integração de sistemas, personalização de engenharia específica para aeronaves e a capacidade de sustentar a repetibilidade estrutural sob condições de produção de alta taxa em programas de aeronaves plurianuais.

A diferenciação competitiva é cada vez mais impulsionada pela capacidade do fornecedor de suportar a compressão takt-time, integrar a rastreabilidade digital nas operações de fixação e gerir requisitos complexos de perfuração de pilhas multimateriais, em vez de apenas pela escala do equipamento. À medida que os OEMs priorizam a confiabilidade da execução, a validação estrutural baseada em dados e a capacidade de manutenção do ciclo de vida de longo prazo, os líderes dos sistemas automatizados de perfuração e rebitagem estão fortalecendo a engenharia interna, a integração de software e os recursos de suporte pós-venda para proteger as posições da base instalada e elevar as barreiras de mudança para novos participantes.

- Por exemplo, em junho de 2024, a KUKA Systems apoiou projetos de automação de montagem estrutural aeroespacial incorporando perfuração sincronizada e integração de fixação em linhas de produção complexas de fuselagens. Da mesma forma, em janeiro de 2024, a Coriolis Composites desenvolveu soluções de perfuração robótica adaptadas para aplicações de aeroestruturas compostas que exigem alta precisão posicional e controle de processo adaptativo.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMAS DE PERFURAÇÃO E REBITAGEM AUTOMATIZADOS PERFILADAS NO RELATÓRIO:

- Broetje-Automação (Alemanha)

- Eletroimpacto Inc.(NÓS.)

- Ascensão Aeroespacial(NÓS.)

- Torres(Espanha)

- Grupo Fives (EUA)

- Sistemas KUKA(Alemanha)

- PaR Systems LLC (EUA)

- Compósitos Coriolis (França)

- Grupo FANUC (Japão)

- Integradores Asiáticos de Automação Aeroespacial (Tailândia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025:A KUKA Systems Aerospace expandiu seus recursos automatizados de integração de perfuração e fixação para grandes programas de montagem de aeroestruturas na América do Norte, aprimorando soluções de pórticos multieixos sincronizados projetados para montagem composta de fuselagem e seção de asa em ambientes de produção rastreáveis digitalmente.

- Agosto de 2025:A MTorres avançou com suas plataformas robóticas de perfuração e rebitagem para estruturas de fuselagem com uso intensivo de compósitos, integrando controle de força adaptativo e tecnologias automatizadas de alimentação de fixadores para apoiar programas de produção aeroespacial de maior taxa em toda a Europa.

- Maio de 2025:A Ascent Aerospace continuou a modernização de suas plataformas de sistema de fixação derivadas da tecnologia Gemcor, com foco no monitoramento aprimorado de processos, parâmetros de fixação programáveis e reconfigurabilidade aprimorada do sistema para aplicações de montagem de aeronaves de próxima geração.

- Março de 2025:A Broetje-Automation aprimorou seus sistemas flexíveis de pórticos de perfuração e rebitagem montados em trilhos para programas de montagem de aeronaves de corredor único, integrando monitoramento avançado da qualidade dos furos e módulos de captura de dados em tempo real para melhorar a estabilidade do tempo takt e a rastreabilidade estrutural em linhas de produção de fuselagem de alta taxa.

- Outubro de 2024:A PaR Systems forneceu sistemas automatizados personalizados de perfuração e fixação para instalações de fabricação com foco em defesa, incorporando arquiteturas de controle seguras e funcionalidade de perfuração adaptativa para atender aos requisitos de qualificação e conformidade específicos do programa.

COBERTURA DO RELATÓRIO

A análise global do mercado de sistemas automatizados de perfuração e rebitagem inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, do ambiente regulatório e do lançamento de produtos. Além disso, detalha parcerias, fusões e aquisições e desenvolvimentos importantes da indústria e prevalência por regiões-chave. O relatório de pesquisa de mercado global também fornece um cenário competitivo aprofundado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,2% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de operação, nível de automação, setor de uso final e região |

|

Por tipo de operação |

|

|

Por nível de automação |

|

|

Por indústria de uso final |

|

|

Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 5,29 mil milhões de dólares em 2026 e deverá atingir 9,02 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de 1,88 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,2% durante o período de previsão (2026-2034).

Pela indústria de uso final, o segmento aeroespacial lidera o mercado.

O aumento das taxas de produção de aeronaves, tolerâncias de fixação mais rígidas e linhas de adoção de fuselagem composta são fatores-chave que impulsionam o mercado.

J Broetje-Automation, Electroimpact, Ascent Aerospace, MTorres são os principais players do mercado.

A América do Norte detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco