Tamanho do mercado de exoesqueleto militar, participação e análise da indústria, por componente, (atuadores, sensores, fontes de energia, sistemas de controle, quadros/chassi, software e outros), por tipo (exoesqueletos alimentados (ativos) e exoesqueletos passivos), por plataforma (exoesqueletos da parte inferior do corpo, exoesqueletos da parte superior do corpo e exoesqueletos de corpo inteiro), por aplicação (aumento do soldado) (Combate), Logística e Transporte, Evacuação Médica e Resgate, Manutenção e Reparo e Treinamento e Simulação), por Usuário Final (Exército, Marinha, Força Aérea e

Tamanho do mercado de exoesqueleto militar e perspectivas futuras

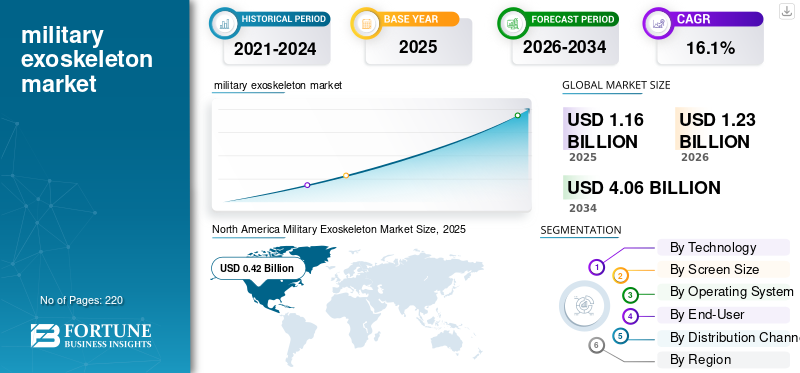

O tamanho do mercado global de exoesqueleto militar foi avaliado em US$ 1,16 bilhão em 2025. O mercado deverá crescer de US$ 1,23 bilhão em 2026 para US$ 4,06 bilhões até 2034, exibindo um CAGR de 16,1% durante o período de previsão.A América do Norte dominou o mercado global de exoesqueleto militar com uma participação de mercado de 36,20% em 2025.

Os exoesqueletos militares são sistemas robóticos vestíveis projetados para aumentar as habilidades físicas dos soldados, como força, resistência e mobilidade, em combate e logística. Esses dispositivos eletromecânicos integram atuadores, sensores, motores, hidráulicae materiais avançados para fornecer energia suplementar aos soldados para levantar cargas pesadas, normalmente acima de 100 libras, e manobrar com eficiência em terrenos difíceis. O mercado inclui sistemas ativos (motorizados) e passivos (sem energia) para transporte de carga, prevenção de lesões na medula espinhal, melhoria do desempenho em combate, reabilitação médica e suporte a operações especiais.

O impulso significativo de crescimento do mercado surge à medida que vários impulsionadores convergem para atender às necessidades contemporâneas do campo de batalha e às prioridades de defesa em todo o mundo. A escalada das tensões geopolíticas, das disputas transfronteiriças e das actividades terroristas forçam as forças armadas a continuar a fazer investimentos em tecnologias de aumento humano que melhorem a capacidade de sobrevivência dos soldados e a eficácia operacional. A natureza mutável da guerra moderna, especialmente as preocupações relacionadas com as armas biológicas e químicas que requerem equipamento de protecção, impulsiona a procura de exoesqueletos para manter os soldados a operar eficazmente com o equipamento de protecção adicional, sem exposição directa a elementos perigosos.

O mercado está relativamente concentrado, com grandes empreiteiros de defesa estabelecidos na vanguarda da inovação e implantação. Os principais participantes incluem a Lockheed Martin Corporation, que possui o sistema de partes inferiores do corpo ONYX; Tecnologias Raytheon; Sistemas BAE; Dinâmica Geral; e Northrop Grumman. Também inclui empresas especializadas em robótica, como Sarcos Technology and Robotics Corporation, Ekso Bionics e SRI International. A concorrência intensifica-se à medida que as empresas investem pesadamente em P&D para sistemas de controle aprimorados por IA, ampliados bateria soluções de vida e plataformas modulares adaptáveis a diversas aplicações militares, desde logística até suporte de combate.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de exoesqueleto militar

- Tamanho do mercado em 2025: US$ 1,16 bilhão

- Tamanho do mercado em 2026: US$ 1,23 bilhão

- Tamanho do mercado previsto para 2034: US$ 4,06 bilhões

- CAGR: 16,1% de 2026–2034

- A América do Norte dominou o mercado global de exoesqueleto militar com uma participação de mercado de 36,20% em 2025.

- A plataforma militar é dominada por exoesqueletos da parte inferior do corpo, comandando cerca de 56,20% da participação total do mercado.

- Estima-se que o subsegmento de fontes de energia seja o que mais cresce durante o período de previsão, com um CAGR mais alto de 18,5%.

América do Norte

A América do Norte detinha um valor de mercado de 0,41 mil milhões de dólares em 2025, apoiado por fortes gastos com defesa e programas contínuos de I&D de exoesqueletos militares.

Europa

Projeta-se que a Europa seja o mercado regional de crescimento mais rápido, expandindo-se a um CAGR de mais de 17,1% durante o período de previsão devido ao aumento das iniciativas de modernização da defesa.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico testemunhe um crescimento significativo com uma CAGR de 15,6%, impulsionado por programas de modernização militar e investimentos crescentes em tecnologias de aumento de soldados.

NÓS.

A vantagem competitiva dos EUA baseia-se nas relações institucionais entre empreiteiros de defesa estabelecidos e agências de aquisição militar, na maturidade tecnológica para sistemas motorizados e passivos e em capacidades avançadas de integração de inteligência artificial.

Japão

Os crescentes esforços de modernização da defesa e os investimentos em robótica e tecnologias wearable estão a apoiar a adoção de soluções de exoesqueleto militar em aplicações de defesa.

Leia mais

Dinâmica de Mercado

Drivers de mercado

A crescente pesquisa e desenvolvimento sobre melhoria do desempenho fisiológico e prevenção de lesões na medula espinhal impulsiona o crescimento do mercado

A investigação médica identificou benefícios fisiológicos significativos da implantação do exoesqueleto: estudos científicos apontaram reduções de 35-38% na atividade muscular da parte inferior das costas ao realizar tarefas de montagem e aumentaram a duração da tarefa de 3,2 para 9,7 minutos em condições de conforto semelhantes. Testes de campo realizados pela 101ª Divisão Aerotransportada da Universidade Vanderbilt descobriram que cerca de 90% dos soldados disseram que poderiam realizar tarefas por muito mais tempo ao usar exosuits, e 100% adotariam principalmente os trajes se esses sistemas fossem desenvolvidos e disponibilizados.

A Força de Defesa Australiana informou que as equipes de logística, com o uso de exoesqueletos, demonstraram aumentos na eficiência das tarefas de até 15%, exibindo ganhos práticos de desempenho no domínio das operações não relacionadas ao combate. Uma pesquisa realizada pelo Instituto de Fisiologia e Ciências Afins da Defesa e pelo Laboratório de Bioengenharia e Eletromedicina de Defesa, da Organização de Pesquisa e Desenvolvimento de Defesa da Índia, confirma que os exoesqueletos permitem um aumento na capacidade de carga de até 100 kg durante períodos operacionais de 8 horas, abordando diretamente as prioridades de prevenção de lesões na medula espinhal.

- Por exemplo, em agosto de 2024, o Exército dos EUA contratou a SUITX para fornecer tecnologias avançadas de aumento de soldados, em reconhecimento dos exoesqueletos como ferramentas importantes para avaliar os benefícios potenciais na melhoria da resistência dos soldados e da eficácia operacional.

Restrições de mercado

Altos custos de desenvolvimento, restrições de duração operacional e complexidade de fabricação dificultam o crescimento do mercado

A proibitiva economia unitária das forças armadas sistemas de exoesqueleto criam uma barreira significativa à adoção, uma vez que os custos de produção excedem os limites práticos de implantação para a maioria das organizações de defesa, especialmente nas economias em desenvolvimento. Apesar da maturidade técnica, o sistema HULC da Lockheed Martin pesa 24 kg sem baterias e apresenta resistência operacional limitada; variantes sem fio, por exemplo, suportam apenas 96 horas de duração operacional na capacidade máxima, com oito baterias de íons de lítio armazenadas na região lombar inferior.

Embora os atuadores, os sistemas de controle e a integração robótica avançada estejam cada vez mais integrados em arquiteturas de partes de corpo inteiro, híbridas e de exoesqueleto flexível, essa complexidade exige capacidades de fabricação muito especializadas e coordenação da cadeia de suprimentos que os empreiteiros de defesa existentes ainda estão desenvolvendo.

As limitações técnicas fundamentais na densidade e resistência da energia das baterias continuam a ser factores-chave na limitação dos cenários de implantação militar e na flexibilidade operacional. As tecnologias de ponta de baterias de íons de lítio limitam a duração operacional do exoesqueleto alimentado a 3-5 horas sob condições de uso contínuo, apresentando desafios logísticos significativos em missões estendidas, ambientes remotos e terrenos de alta altitude com infraestrutura de energia severamente limitada ou totalmente ausente.

Oportunidades de mercado

Ciência avançada de materiais, arquitetura leve e expansão para operações militares especializadas oferecem novas oportunidades de mercado

Avanços na ciência de materiais em laminados UHMWPE, malhas espaçadoras tridimensionais e arquiteturas compostas avançadas permitem a construção de estruturas de exoesqueleto muito mais leves com integridade estrutural preservada, ao mesmo tempo que reduzem a carga cognitiva do usuário e a fadiga física causada pelo peso do próprio dispositivo.

Tecnologias de fabricação de próxima geração, como fabricação aditiva e impressão 3D de precisão, permitem geometrias personalizadas de projetos de exoesqueletos com base na antropometria individual do soldado, abordando assim desafios ergonômicos de longa data e, ao mesmo tempo, aumentando as taxas de aceitação do usuário. O mercado comercial emergente para plataformas de exoesqueletos adaptativos e inteligentes, incluindo monitoramento biométrico em tempo real, análise preditiva do início da fadiga e distribuição dinâmica de carga, demonstra uma viabilidade comercial muito forte, desde aplicações militares até segurança ocupacional industrial.

O mercado está preparado para uma expansão significativa em domínios de operações especializadas além das missões tradicionais de transporte de carga, incluindo operações de busca e salvamento, apoio à evacuação médica, aumento de equipamentos de proteção químico-biológica e a integração de sistemas de comando e controle para maior consciência situacional em tempo real. Em particular, as missões de inteligência e reconhecimento conduzidas em terrenos de alta altitude nas áreas de distribuição do Sul da Ásia são casos de utilização altamente convincentes para a resistência possibilitada pelo exoesqueleto que aborda diretamente as restrições operacionais.

- Por exemplo, em Maio de 2025, um exoesqueleto passivo desenvolvido pela Índia, através da colaboração da TATA Advanced Systems Limited e da DRDO, será submetido a testes para o Exército Indiano ser destinado a operações em grandes altitudes devido à complexidade do terreno envolvido e à redução do oxigénio atmosférico que requer melhoria do desempenho humano.

Tendências de mercado de exoesqueletos militares

Inteligência Artificial, Integração de Sistemas de Controle Autônomo e Padronização de Estrutura de Personalização Antecipam Tendências de Mercado

A integração da inteligência artificial emergiu como talvez a tendência tecnológica mais revolucionária que transforma as trajetórias de desenvolvimento do exoesqueleto militar; aprendizado de máquina algoritmos fornecem o sistema autônomo para se adaptar à fisiologia do usuário sem programação ou calibração explícita.

Métricas de eficiência neural e algoritmos avançados de controle neuromuscular que mapeiam estados cinemáticos humanos diretamente para perfis ideais de assistência de torque articular foram demonstrados em pesquisas na Northwestern University e outras instituições acadêmicas, minimizando a sobrecarga computacional e permitindo a interação intuitiva homem-máquina. Além disso, os lançamentos da plataforma HAL da Cyberdyne, em particular a variante HAL Lombar voltada para aplicações de reabilitação de saúde, representam a comercialização de tecnologias de processamento de sinais bioelétricos que decodificam a intenção do usuário a partir de informações neurais e constroem perfis de assistência intuitivos.

A padronização de arquiteturas modulares de exoesqueleto para personalização específica de missão é uma prioridade tecnológica emergente, apoiada por iniciativas de aquisição militar e colaboração entre a indústria de defesa. O desenvolvimento de métodos de teste padronizados de exoesqueleto do Comitê Internacional ASTM - particularmente o item de trabalho WK65295 para avaliação de exoesqueleto de manuseio de carga - permite a avaliação comparativa de desempenho entre diferentes ofertas de fabricantes e ajuda a facilitar decisões de aquisição com base em benchmarking objetivo de desempenho.

- Por exemplo, em maio de 2025, o lançamento da plataforma Exia pela German Bionic introduziu inteligência artificial aumentada totalmente integrada como princípio fundador do design, incorporando bilhões de pontos de dados de movimento do mundo real na arquitetura do software de controle para melhorar a otimização do desempenho.

Desafios de mercado

Deficiência de padronização e fragmentação do quadro regulatório podem restringir o crescimento do mercado

A indústria de exoesqueletos militares também enfrenta desafios significativos enraizados em ambientes regulamentares fragmentados e na ausência de quadros de normalização abrangentes que regem a concepção, os testes, a certificação e a aquisição entre os estabelecimentos de defesa nacionais. A iniciativa de desenvolvimento PoLoTAE do NIST e o trabalho contínuo do comitê de padrões ASTM F48 desde 2017 representam esforços para estabelecer metodologias de teste repetíveis e internacionalmente harmonizadas; Subsistem, no entanto, lacunas significativas nos critérios de avaliação e nos limiares de desempenho específicos para fins militares.

As discrepâncias nos testes de campo destacam os desafios da padronização. As avaliações do Centro de Excelência de Guerra de Montanha da OTAN, de dezembro de 2024, mostraram que a tecnologia de exoesqueleto passivo degradou o desempenho do soldado na navegação dinâmica em terreno, apesar dos benefícios testemunhados no transporte de carga estática, o que contradiz as afirmações de marketing da indústria e confunde ainda mais as decisões de aquisição. A falta de parâmetros de desempenho consensuais entre as forças aliadas da NATO, os serviços militares dos EUA e as potências de defesa emergentes inibe a interoperabilidade tecnológica, aumenta o custo de produção sem o benefício de economias de escala e torna os cenários de cooperação militar internacional mais complicados.

Os processos de aprovação regulamentar para o destacamento militar por parte do Departamento de Defesa dos EUA, dos ministérios da defesa europeus e dos estabelecimentos militares da Ásia-Pacífico são muito diferentes, o que significa que os caminhos de desenvolvimento tornaram-se fragmentados; isso prolonga os prazos de comercialização. Os requisitos de validação clínica, particularmente em variantes para aplicações médicas e de reabilitação, acrescentam-se a esta carga regulamentar através dos quadros de classificação de dispositivos da FDA que envolvem investimentos substanciais em ensaios clínicos antes que a autorização de acesso ao mercado possa ser obtida.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por componente

A tecnologia de célula de combustível de hidrogênio como solução de energia emergente proporciona um avanço significativo no crescimento do segmento de fontes de energia

O mercado global é segmentado por componentes em atuadores, sensores, fontes de energia, sistemas de controle, quadros/chassis, software, entre outros.

Estima-se que o subsegmento de fontes de energia seja o que mais cresce durante o período de previsão, com um CAGR mais alto de 18,5%. O crescimento é impulsionado por sistemas de energia de células de combustível de hidrogênio, que representam os cenários de implantação em campo e a sustentabilidade da missão que mais afetam estrategicamente. A Honeywell recebeu um contrato de Serviços Técnicos Gerais em abril de 2024 com foco no desenvolvimento de sistemas de células de combustível de hidrogênio pesando aproximadamente 50% dos convencionais bateria de íon de lítio equivalentes ao mesmo tempo em que fornece potência comparável, projetado especificamente para reduzir a carga da bateria do soldado de 45 libras associadas a missões estendidas para aproximadamente 20-25 libras devido às características superiores de densidade de energia.

Quadros e componentes de chassis mantêm a maior parte da posição de mercado em cerca de 35-40% do valor dos componentes do exoesqueleto, apoiados pela superioridade do material compósito de fibra de carbono nas características relacionadas à otimização da relação resistência-peso e ao aprimoramento da rigidez estrutural para implantação operacional militar. Aumentando substancialmente a rigidez, isto estabeleceu a arquitetura de referência que foi incorporada nos projetos das gerações subsequentes de plataformas de exoesqueleto, com a adoção de compósitos de fibra de carbono que se estendem a aplicações comerciais e militares.

Por tipo

Sistemas avançados de controle de inteligência artificial e capacidade de adaptação autônoma impulsionam o crescimento segmentar

O mercado global é segmentado por tipo em exoesqueletos motorizados (ativos) e exoesqueletos passivos.

Os exoesqueletos motorizados dominam a participação de mercado de exoesqueletos militares, comandando cerca de 63,87% da participação total do mercado através de capacidades de desempenho superiores, surgindo integração de inteligência artificial que permite a adaptação autônoma do sistema sem exigir calibração ou treinamento do usuário. Na verdade, integrando a eletromiografia sensores, unidades de medição inercial e controladores de rede neural permitiram que exoesqueletos motorizados decodificassem a intenção do usuário a partir de sinais biométricos e otimizassem autonomamente perfis de assistência conjunta sem programação explícita ou ajuste de parâmetros específicos do assunto, realizando assim uma interação intuitiva homem-máquina superior ao desempenho do sistema passivo e permitindo a rápida adoção do soldado sem extensos protocolos de treinamento.

Os exoesqueletos passivos são o segundo segmento de crescimento mais rápido, projectando-se que cresçam a taxas de crescimento superiores a 14,7% durante o período de previsão, impulsionados pelo reconhecimento institucional das vantagens de custo-benefício e pela simplicidade operacional, permitindo a implantação em organizações militares com recursos limitados e o desenvolvimento de estabelecimentos de defesa sem infra-estruturas energéticas avançadas. As arquiteturas de armazenamento de energia mecânica e amortecedores de mola reduzem a carga de peso em relação aos sistemas alimentados que incorporam conjuntos de baterias e a complexidade do atuador. Isto, portanto, permite que os soldados usem sistemas passivos sem treinamento abrangente, impulsionando ainda mais o crescimento segmental.

Por plataformas

Integração multiarticular abrangente e versatilidade operacional antecipam o crescimento segmentar

O mercado global é segmentado por plataforma em exoesqueletos da parte inferior do corpo, exoesqueletos da parte superior do corpo e exoesqueletos de corpo inteiro.

Os exoesqueletos de corpo inteiro são o segmento de plataforma que mais cresce, com previsão de crescimento de mais de 17,2% ao ano durante o período de previsão. O crescimento é impulsionado pelo reconhecimento institucional do aumento abrangente do desempenho, permitindo assistência às extremidades superiores e inferiores para uma variedade de tarefas operacionais militares, desde logística até ao manuseamento de munições e funções de apoio ao combate. O impulso de crescimento dos mercados de exoesqueletos de corpo inteiro acelera com a convergência da ciência de materiais avançados, sistemas de energia miniaturizados e algoritmos de controle de redes neurais que tornam possíveis interfaces intuitivas homem-máquina, otimizando automaticamente perfis de assistência em diferentes segmentos corporais, sem qualquer necessidade de intervenção ou treinamento do usuário.

A plataforma militar é dominada por exoesqueletos da parte inferior do corpo, comandando cerca de 56,20% da quota total de mercado através da maturidade tecnológica, validação operacional em ambientes de campo militar e impulso de aquisição institucional que estabelece especificações básicas de desempenho para tecnologias emergentes. A este respeito, o segmento global de exoesqueletos para membros inferiores alcança uma participação de 38% no ecossistema mais amplo de exoesqueletos vestíveis industriais, demonstrando confiabilidade de desempenho superior e suporte consistente.

Por aplicativo

A integração aprimorada da capacidade de combate e da eficácia tática impulsiona o crescimento segmental

O mercado global é segmentado por aplicação no aumento de soldados (combate), logística e transporte, evacuação médica e resgate, manutenção e reparo e treinamento e simulação.

As aplicações de combate de aumento de soldados são os segmentos de aplicações de crescimento mais rápido, projetadas para taxas de crescimento superiores a 17,9% durante o período de previsão, impulsionadas pelo reconhecimento institucional de que a tecnologia de exoesqueleto permite uma melhoria abrangente do desempenho do soldado em termos de força, agilidade, resistência e requisitos operacionais cognitivos em ambientes táticos contestados. A convergência de headsets de realidade aumentada, interfaces de controle neural e assistência autônoma orientada por IA desenvolve um ecossistema abrangente de soldados de combate, capaz de avaliar ameaças em tempo real, melhorar consciência situacionale assistência ao movimento autônomo em operações táticas de alto estresse, estabelecendo diferenciação tecnológica indisponível em gerações anteriores de sistemas militares.

O domínio no segmento de logística estende-se através da especialização na gestão da cadeia de abastecimento em grandes altitudes e nas operações de evacuação de vítimas, onde a tecnologia do exoesqueleto proporciona um reforço crítico da resistência, permitindo aos soldados manter as operações da linha de abastecimento em ambientes austeros onde a resistência humana tradicional era severamente limitada. O domínio do segmento logístico perpetua-se através de matemática operacional convincente: soldados individuais habilitados para exoesqueleto alcançam capacidade de transporte de carga equivalente às operações logísticas de pequenas equipes da geração anterior, permitindo independência operacional em nível de esquadrão e raio de missão estendido sem pessoal adicional ou suporte de veículo.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

O aprimoramento da capacidade tática e o aumento do desempenho da força de elite antecipam o crescimento segmentar

O mercado global é segmentado por usuário final no exército, marinha, força aérea e forças de operações especiais.

As forças de operações especiais são o segmento de utilizadores finais que mais cresce, prevendo-se taxas de crescimento superiores a 17,5% até 2026-2034, impulsionadas pela ênfase institucional na multiplicação de forças, no aumento da flexibilidade operacional e na superioridade táctica para permitir missões especializadas para além das forças convencionais. O foco crescente em necessidades táticas especializadas, implantação rápida, operações em ambientes austeros e resistência estendida em diversos terrenos configuram necessidades tecnológicas distintas, diferentes das aplicações logísticas convencionais do exército, impulsionando o desenvolvimento acelerado de exoesqueletos para atender particularmente às características operacionais das forças de elite.

O segmento de usuários finais do exército lidera o mercado, com cerca de 61,80% da participação total de usuários finais, apoiado por uma escala organizacional abrangente e enormes requisitos logísticos, incluindo munição operações de abastecimento, transporte de equipamentos e evacuação de vítimas que representam algumas das funções fundamentais de sustentação na maioria das implantações militares globais. O foco na aquisição de exoesqueletos para transporte de carga em todo o Exército reflete uma realidade logística fundamental em que o fornecimento de munição, o transporte de equipamentos e as operações de sustentação consomem cerca de 30-40% da capacidade do pessoal de apoio ao combate e constituem um imperativo organizacional convincente para a otimização logística habilitada para o exoesqueleto.

Perspectiva Regional do Mercado de Exoesqueleto Militar

Por região, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

América do Norte

North America Military Exoskeleton Market Size, 2025 (USD billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte continua a liderar o mercado, com cerca de 35,73% da participação de exoesqueletos militares no mercado global, e foi responsável por 0,41 milhão de valor de mercado em 2025. O domínio devido ao pesado financiamento do Departamento de Defesa dos EUA de mais de US$ 50 milhões anuais para pesquisa e desenvolvimento relacionados ao exoesqueleto. Isso inclui US$ 6,9 milhões totalmente financiados e outro acordo de transação de 48 meses concedido ao Centro de Pesquisa, Desenvolvimento e Engenharia de Soldados Natick do Exército dos EUA para avaliações operacionais extensivas em arquiteturas de plataformas variadas.

A vantagem competitiva dos EUA baseia-se nas relações institucionais entre empreiteiros de defesa estabelecidos e agências de aquisição militar, na maturidade tecnológica para sistemas motorizados e passivos e em capacidades avançadas de integração de inteligência artificial que estabelecem referências de desempenho para além das ofertas competitivas internacionais.

Europa

A Europa está a emergir como o mercado regional de crescimento mais rápido, com previsão de crescimento a taxas superiores a 17,1% durante o período de previsão. O crescimento é impulsionado pelo aumento das tensões geopolíticas desde a invasão da Ucrânia pela Rússia e pelos subsequentes compromissos do Compromisso de Expansão da Capacidade Industrial da OTAN, que estabelecem quadros de aquisição colaborativa de defesa que planeiam alocar 50% dos orçamentos de defesa colectiva para mecanismos de fornecimento colaborativo até 2030. A Alemanha lidera o desenvolvimento do mercado europeu com investimento governamental significativo em I&D, centrando-se na integração de IA (inteligência artificial), robótica e materiais avançados, enquanto as demonstrações de capacidade nacional em aplicações de fabricação automotiva e logística industrial criam caminhos para a convergência tecnológica civil-militar. O quadro do Programa Europeu da Indústria de Defesa reserva um orçamento específico de 1,5 mil milhões de euros para melhorar a prontidão da indústria de defesa, facilitando assim parcerias tecnológicas transfronteiriças entre OEMs de defesa e especialistas em robótica, acelerando o crescimento do mercado.

Ásia-Pacífico

A Ásia-Pacífico apresenta a segunda taxa de crescimento mais rápida, com uma CAGR de 15,6%. O crescimento na região está consolidado em programas de modernização militar na China, Índia e Japão como resposta aos desafios de segurança fronteiriça e aos imperativos de avanço da capacidade militar estratégica que dão prioridade às tecnologias de aumento de soldados. O desenvolvimento do exoesqueleto militar indiano requer programas de desenvolvimento de laboratório liderados por DRDO e parcerias com o setor privado, conforme representado pela colaboração de tecnologia de exoesqueleto passivo TATA Advanced Systems Limited-DRDO atualmente em testes do Exército Indiano com uma instalação para transferência de carga de 75% para o solo para operações aprimoradas em terrenos de alta altitude de Siachen e Ladakh, apoiados por sistemas passivos indígenas, como JaipurBelt e ArmMax, implantados nas operações do Exército Indiano, da Força Aérea e da Força Nacional de Resposta a Desastres, catalisando o mercado militar global Crescimento do mercado de exoesqueleto.

Resto do mundo

O resto do segmento mundial - ele próprio dividido entre o Médio Oriente, África e América Latina - apresenta uma trajectória de crescimento moderadamente ascendente, reflectindo iniciativas emergentes de adopção de tecnologias de defesa, com actividades de aquisição altamente selectivas concentradas entre as nações de rendimento elevado e de rendimento médio-alto que procuram o avanço da capacidade militar estratégica.

CENÁRIO COMPETITIVO

Principais participantes do mercado

O mercado é moderadamente concentrado, com dinâmica competitiva caracterizada por uma estrutura industrial fragmentada, mas em consolidação, onde os principais players detêm quotas de mercado combinadas de aproximadamente 55% e as startups emergentes representam quase 20% do cenário competitivo. A concentração do mercado pode ser considerada consolidada, com a influência dominante concentrada entre 1 a 5 grandes players; no entanto, a intensidade competitiva permanece elevada, uma vez que existem oportunidades de diferenciação tecnológica contínua e segmentos de nicho especializados atraem novos participantes, promovendo a concorrência bifurcada entre empreiteiros de defesa estabelecidos, que aproveitam as relações governamentais e os recursos de capital, e empresas emergentes focadas na inovação que procuram tecnologias disruptivas e aplicações especializadas.

O ambiente competitivo reflecte uma intensidade de rivalidade moderada, com a diferenciação a girar em torno de sistemas de controlo proprietários que incorporam inteligência artificial, inovações em materiais leves, avanços na eficiência energética e optimização da capacidade de carga, em vez de concorrência baseada em preços, uma vez que as aquisições militares atribuem um peso significativo às especificações de desempenho, às certificações de fiabilidade e à eficácia operacional em detrimento da minimização de custos. O impulso de consolidação do mercado é alto, conforme representado por aquisições estratégicas, como a aquisição da unidade de negócios de movimento e controle humano da Parker Hannifin Corporation pela Ekso Bionics em dezembro de 2024, integrando os recursos da linha de produtos Indego para reforçar o posicionamento no mercado de reabilitação e diversificar os fluxos de receita além das aplicações militares.

O poder do fornecedor também permanece alto para componentes críticos, como atuadores, sensores de precisão, sistemas de baterias de íons de lítio e materiais compósitos leves provenientes de fornecedores especializados, impondo pressões de custo de materiais aos desenvolvedores de plataformas e limitando o potencial de expansão de margem para concorrentes de nível intermediário.

Lista das principais empresas de exoesqueletos militares perfiladas: -

- Lockheed Martin Corporation (EUA)

- Sarcos Tecnologia e Robótica Corporation (NÓS.)

- Corporação RTX (NÓS.)

- (EUA)

- Corporação Estadual Rostec (Rússia)

- Corporação das Indústrias do Norte da China (Norinco) (China)

- ASELSAN A.S. (Peru)

- Bionic Power Inc (Canadá)

- Ciência e Tecnologia Mawashi (Canadá)

- LIG Nex1 Co., Ltd. (Coreia do Sul)

- Safran S.A. (França)

- (Canadá)

- BAE Systems plc (Reino Unido)

- Roam Robotics, Inc. (EUA)

- (TASL) (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2025: A Fundação Henry M. Jackson garantiu um contrato de custo mais taxa fixa de US$ 9,37 milhões (HT9425-24-C-0031) para fornecer serviços de apoio à pesquisa para exoesqueletos, beneficiando o Telemedicina e Centro de Pesquisa de Tecnologia Avançada.

- Outubro de 2024: O 1º Batalhão de Artilharia de Campanha do Exército dos EUA em Fort Sill, Oklahoma, realizou uma avaliação de "prova de conceito" de três dias de sistemas de exoesqueleto disponíveis comercialmente, supervisionados pelo Comando de Capacidades do Exército para logística relacionada a munições e equipamentos de artilharia.

- Junho de 2024: O Exército Indiano, a Força Aérea Indiana e a NDRF adquiriram sistemas de exoesqueleto passivo da Newndra Innovations, com sede no Rajastão. Entre eles estão variantes como o JaipurBelt (pesando 1,8 kg) e o ArmMax, que auxiliam no transporte de cargas de 5 a 35 kg sem a necessidade de baterias ou fontes externas de energia.

- Fevereiro de 2024: A Aptima Inc. recebeu um contrato de Fase I de Pesquisa de Inovação para Pequenas Empresas (SBIR) de US$ 249.961 (HT9425-24-P-0030) da Defense Health Agency para criar um exoesqueleto de mão quase passivo chamado GRIPMASTER, projetado para aumentar a força de preensão para transporte de vítimas militares, utilizando algoritmos de aprendizado de máquina.

- Setembro de 2023: O USSOCOM concedeu um contrato à Sarcos Robotics para uma versão de pré-produção do Guardian XO, um exoesqueleto robótico de corpo inteiro que opera de forma autônoma por até oito horas com uma única bateria, com capacidade para transportar cargas de até 200 libras.

COBERTURA DO RELATÓRIO

A análise global do mercado de exoesqueleto militar fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre as tendências do mercado e a dinâmica do mercado que deverá impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 16,1% de 2026-2034 |

|

Unidade |

Bilhões de dólares |

|

Segmentação

|

Por componente · Atuadores · Sensores · Fontes de energia · Sistemas de Controle · Quadros/Chassis · Programas · Outros Por tipo · Exoesqueletos motorizados (ativos) · Exoesqueletos Passivos Por plataforma · Exoesqueletos da parte inferior do corpo · Exoesqueletos da parte superior do corpo · Exoesqueletos de corpo inteiro Por aplicativo · Aumento de Soldado (Combate) · Logística e Transporte · Evacuação e resgate médico · Manutenção e reparo · Treinamento e Simulação Por usuário final · Exército · Marinha · Força Aérea · Forças de Operações Especiais |

|

Por região América do Norte (por componente, por tipo, por plataforma, por aplicativo, por usuário final, por país) · EUA (por usuário final) · Canadá (por usuário final) Europa (por componente, por tipo, por plataforma, por aplicativo, por usuário final, por país) · Reino Unido (por usuário final) · França (por usuário final) · Alemanha (por usuário final) · Rússia (por usuário final) · Resto da Europa (por usuário final) Ásia-Pacífico (por componente, por tipo, por plataforma, por aplicativo, por usuário final, por país) · China (por usuário final) · Japão (por usuário final) · Índia (por usuário final) · Coreia do Sul (por usuário final) · Resto da Ásia-Pacífico (por usuário final) Resto do mundo (por componente, por tipo, por plataforma, por aplicativo, por usuário final, por sub-região) · Oriente Médio e África (por usuário final) · América Latina (por usuário final) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 1,16 mil milhões de dólares em 2025 e deverá atingir 4,06 mil milhões de dólares em 2034.

Em 2024, o valor de mercado situou-se em 0,36 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 16,1% durante o período de previsão.

Espera-se que o segmento de forças de operações especiais detenha o maior CAGR durante o período de previsão.

A crescente pesquisa e desenvolvimento sobre melhoria do desempenho fisiológico e prevenção de lesões são os principais fatores que impulsionam o crescimento do mercado.

Lockheed Martin Corporation, Raytheon Technologies, BAE Systems, General Dynamics, Northrop Grumman, Sarcos Technology e Robotics Corporation, entre outros, são os principais players do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 220

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco