Tamanho do mercado de sistemas de laser militar, participação e análise da indústria, por tipo (armas e não-armas), por armas (arma letal e arma não letal), por não-armas (altímetro laser, designador laser, ponteiro laser/iluminador, telêmetro laser, terminal laser, sistema LiDAR e giroscópio laser anelar), por tecnologia (laser de estado sólido, laser de fibra, laser semicondutor, laser de gás, laser líquido e Laser de elétrons livres) por potência de saída (abaixo de 10 kW, 10 kW a 100 kW e acima de 100 kW), por aplicação, por plataforma, previsão regional 2026-2034

Tamanho do mercado de sistemas laser militares e perspectivas futuras

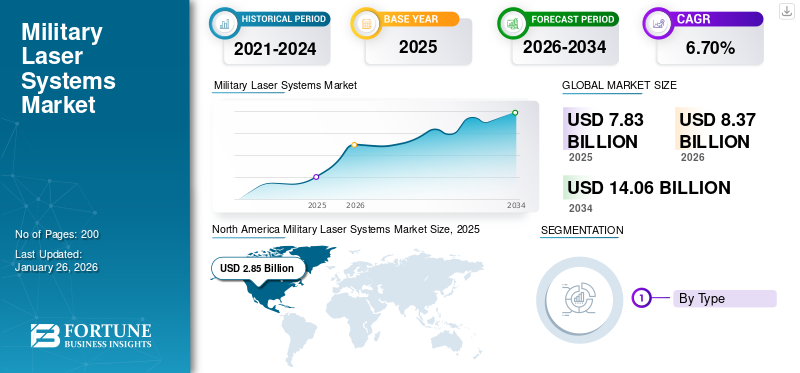

O tamanho do mercado global de sistemas laser militares foi avaliado em US$ 7,83 bilhões em 2025 e deve crescer de US$ 8,37 bilhões em 2026 para US$ 14,06 bilhões até 2034, exibindo um CAGR de 6,70% durante o período de previsão. A América do Norte dominou o mercado de sistemas laser militares com uma participação de mercado de 36,38% em 2025.

Os sistemas laser militares são um salto evolutivo na tecnologia de defesa, empregando a energia eletromagnética concentrada para enfrentar e neutralizar a ameaça sem o uso de projéteis cinéticos convencionais. Os sistemas avançados tornaram-se activos vencedores da guerra contemporânea, fornecendo alvos precisos, sendo económicos e operando com benefícios operacionais que aumentam as armas convencionais em plataformas terrestres, marítimas e aéreas.

O mercado de sistemas laser para as forças armadas representa uma mudança de paradigma na tecnologia de defesa, proporcionando capacidade revolucionária que responde às mudanças nas ameaças à segurança, ao mesmo tempo que oferece enormes benefícios operacionais e económicos em relação aos sistemas de armas convencionais. Com as tensões geopolíticas em curso e as ameaças assimétricas a espalhar-se, os sistemas laser estão preparados para se tornarem elementos padrão dos arsenais militares contemporâneos, mudando radicalmente a forma como as forças armadas se envolvem e neutralizam as ameaças em todas as áreas de operação que impulsionam o crescimento do mercado global.

Os sistemas laser militares desempenham uma variedade de funções vitais nas operações de defesa, mostrando excelente versatilidade na neutralização das ameaças atuais à segurança. Eles são empregados emarmas de energia dirigida,designação precisa de alvos, telêmetro e medição de distância, operações anti-drones, aplicações de defesa naval (sistemas embarcados destinados a defender navios contra ataques de pequenas embarcações, mísseis anti-navio e ameaças aéreas), comunicação e vigilância e outros sistemas, plataformas e assim por diante.

Além disso, o mercado abrange vários grandes players do mercado com um amplo portfólio de produtos inovadores, e a forte expansão da presença regional tem apoiado o domínio dessas empresas no mercado. Os principais players são BAE System (Reino Unido), Boeing Company (EUA), Elbit System (Israel), Israel Aerospace Industries Ltd. (Israel), L3Harris Technologies Inc.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de sistemas laser militares

- Tamanho do mercado em 2025: US$ 7,83 bilhões

- Tamanho do mercado em 2026: US$ 8,37 bilhões

- Tamanho do mercado previsto para 2034: US$ 14,06 bilhões

- CAGR: 6,70% de 2026–2034

- A América do Norte dominou o mercado de sistemas laser militares com uma participação de mercado de 36,38% em 2025.

- O subsegmento de não armas detinha a maior participação de mercado de 83,68% em 2026.

- O segmento de armas letais representou 80,15% da participação no mercado global em 2024.

América do Norte

A América do Norte registrou um tamanho de mercado de US$ 2,85 bilhões em 2025, capturando 36,38% da participação de mercado global, e deverá atingir US$ 3,03 bilhões em 2026.

Europa

A Europa foi responsável por 2,10 mil milhões de dólares em 2025, apoiados por iniciativas colaborativas de defesa, aumento das despesas militares e programas avançados de desenvolvimento de sistemas laser.

Ásia-Pacífico

A Ásia-Pacífico atingiu 1,86 mil milhões de dólares em 2025 e deverá testemunhar um forte crescimento impulsionado pelo aumento das tensões geopolíticas e pela expansão dos orçamentos de defesa nas principais economias.

NÓS.

Prevê-se que o mercado dos EUA atinja 2,66 mil milhões de dólares até 2026, apoiado por investimentos substanciais do Departamento de Defesa em armas de energia dirigida e capacidades de defesa de próxima geração.

Japão

Prevê-se que o mercado japonês atinja 0,30 mil milhões de dólares até 2026, impulsionado pelo aumento dos esforços de modernização da defesa e pelos investimentos em tecnologias militares avançadas indígenas.

Leia mais

Impacto da Guerra Rússia/Ucrânia

A guerra em curso acelerou a modernização da defesa e o investimento energético direcionado

A guerra desencadeou uma mudança estratégica entre os países membros da União Europeia e da NATO no sentido da rápida aquisição de sistemas de defesa aérea e anti-UAS de última geração, com sistemas laser militares como soluções de alta prioridade. No início de 2025, a Iniciativa Europeia de Dissuasão do Exército dos EUA forneceu 250 milhões de dólares adicionais para acelerar a implantação de sistemas laser DE M-SHORAD montados na Stryker na Polónia e nos Estados Bálticos, destacando a necessidade premente de recursos energéticos móveis direcionados para defender infraestruturas críticas e avançar forças.

A Bundeswehr alemã acelerou a aquisição dos demonstradores laser terrestres de 50 kW da Rheinmetall para apoiar os testes de defesa da base, pagos com uma reprogramação de emergência de 110 milhões de dólares do financiamento da assistência à segurança da OTAN. A França e a Itália estão co-financiando um demonstrador de armas laser de resposta rápida de 100 kW através de um programa comum OCCAr, passando do conceito aos testes de disparo em seis meses, uma aceleração historicamente sem precedentes dos ciclos de aquisição de defesa europeus.

O emprego extensivo de pequenos drones kamikaze pelas forças ucranianas criou a demanda por ofuscadores laser táticos abaixo de 10 kW, levando a Força Aérea dos EUA a instalar cápsulas de laser aerotransportadas adicionais de 5 kW em MQ-9 Reapers que partem das bases aéreas romenas até o terceiro trimestre de 2025.

A perturbação das cadeias de abastecimento de defesa globais devido à guerra demonstrou a vantagem da resiliência nos sistemas laser fabricados internamente e levou a programas colaborativos para diminuir a dependência de componentes de fonte única.

O Ministério da Defesa do Reino Unido potencializou sua Célula de Desenvolvimento Rápido de Sistemas Laser, unindo a BAE Systems e a QinetiQ, para acelerar o envio de sistemas ofuscantes luminosos para unidades de Artilharia Real que operam no interior da Ucrânia. Estas acções constroem a resiliência da base industrial e realçam a importância da guerra na reafirmação da política industrial de defesa na direcção do desenvolvimento de capacidades soberanas e da partilha de tecnologia intra-aliança.

DINÂMICA DE MERCADO

Drivers de mercado

Crescente orçamento de defesa para modernização, preocupações de segurança geopolítica, avanço tecnológico e eficiência de custos operacionais impulsionam o crescimento do mercado

O crescimento do mercado de sistemas laser militares está a registar um impulso significativo através do aumento dos gastos com defesa entre as principais economias a nível mundial, sendo o principal motor deste aumento o aumento das tensões geopolíticas e as ameaças de guerra assimétricas. Países como os EUA, a China e a Índia estão a investir um capital sem precedentes no desenvolvimento de armas de energia dirigida, sendo que só o Pentágono gasta cerca de mil milhões de dólares por ano em programas de investigação e desenvolvimento relacionados com armas laser.

O imperativo de modernização resulta de novas ameaças à segurança, como a proliferação de veículos aéreos não tripulados, mísseis hipersónicos e capacidades avançadas de guerra electrónica que não podem ser combatidas por armas cinéticas convencionais.

- Por exemplo, em maio de 2024, o Exército dos EUA implantou o sistema de armas a laser LOCUST de 20 quilowatts da BlueHalo no exterior, a primeira implantação operacional de combate de armas a laser, mostrando uma transição bem-sucedida do protótipo para o campo de batalha com software de mira alimentado por IA mostrando alta precisão e menor consumo de energia.

O caminho de crescimento do mercado é resultado de tremendos avanços tecnológicos em estado sólidotecnologia laser,sistemas de laser de fibra e soluções de gerenciamento de energia que melhoram a confiabilidade operacional e diminuem a complexidade do sistema.

Sistemas sofisticados de controle de feixe integrados com recursos de inteligência artificial fornecem direcionamento autônomo, melhorando significativamente a precisão do engajamento e os tempos de reação contra ameaças aéreas que se movem rapidamente. Os avanços nos sistemas laser militares na fabricação de eficiência de diodo laser, sistemas térmicos e tecnologias de miniaturização permitem a integração em plataformas terrestres, a bordo e aéreas sem sacrificar a mobilidade ou a flexibilidade da missão.

Restrições de mercado

Limitações técnicas, restrições operacionais ambientais e alto custo de desenvolvimento podem dificultar o crescimento do mercado

Os sistemas laser militares enfrentam desafios técnicos significativos que restringem a implantação em massa em vários ambientes operacionais, especificamente no que diz respeito à interferência atmosférica e a questões de eficácia de alcance. Condições atmosféricas como neblina, chuva, poeira e fumaça atenuam severamente a qualidade do feixe de laser por meio de efeitos de dispersão e absorção, reduzindo a eficácia do sistema em até 30% em condições precárias. Os requisitos de energia para gerar eletricidade são desafiadores para plataformas móveis, com lasers de alta energia exigindo centenas de quilowatts a megawatts de energia elétrica, garantindo ao mesmo tempo um controle térmico rígido dentro de parâmetros de operação próximos. O mercado de sistemas laser militares enfrenta enormes obstáculos económicos sob a forma de custos prolongados de investigação e desenvolvimento, complexidade de fabrico e necessidades de integração de plataformas que sobrecarregam os orçamentos de aquisição de defesa.

As despesas de desenvolvimento de sistemas laser de próxima geração são superiores a 200 milhões de dólares por modelo, sem incluir os custos de integração e testes necessários para a qualificação operacional. Os requisitos de fabricação de precisão para peças de laser, como diodos laser de alta potência, óptica de última geração e componentes de gerenciamento de energia, exigem materiais caros e técnicas de fabricação especializadas que aumentam muito o custo unitário.

- Por exemplo, em Abril de 2024, o Serviço de Investigação do Congresso indicou que o governo dos EUA tinha gasto cumulativamente mais de 10 mil milhões de dólares desde 2020 para desenvolver armas laser, com sistemas autónomos da classe de 150 quilowatts a custar mais de 200 milhões de dólares, sem incluir os custos de integração.

Oportunidades de mercado

Crescente aplicação de defesa baseada no espaço, contramedidas contra ameaças hipersônicas e integração de sistemas autônomos prepararam um crescimento significativo

Os sistemas laser militares baseados no espaço oferecem novas oportunidades de crescimento para a aplicação na defesa antimísseis, especialmente no combate às ameaças hipersónicas que não são eficazmente combatidas pelos sistemas interceptadores convencionais. A implantação no espaço evita problemas de interferência atmosférica, ao mesmo tempo que oferece capacidades de cobertura global essenciais para sistemas de defesa estratégicos.

As missões de dupla utilização nos mercados militares e civis, como a mitigação de detritos espaciais, a manutenção de satélites e as missões de defesa de asteróides, abrem oportunidades de crescimento de mercado para além dos sistemas convencionais de aquisição de defesa. As colaborações internacionais fornecem estruturas para programas de partilha de custos para lasers espaciais, reduzindo as restrições financeiras de cada país e aumentando ao mesmo tempo as capacidades de segurança partilhadas.

Além disso, a integração autônoma da segmentação por inteligência artificial e algoritmos de aprendizado de máquina aumenta o desempenho do sistema com demandas minimizadas de carga de trabalho do operador. As arquiteturas de sistemas modulares permitem configurações de implantação rápidas adequadas para operações expedicionárias, ambientes de guerra urbana e missões de proteção de base operacional avançada, onde é impraticável empregar sistemas legados de defesa aérea.

- Por exemplo, em Julho de 2025, as forças armadas exibiram uma maior integração de plataformas de mira alimentadas por IA com lasers de fibrapara o envolvimento autônomo de ameaças, com o Exército Britânico expandindo os simuladores de treinamento baseados em laser RTES da Bagira Systems que incluem rastreamento em tempo real e detecção de acertos em 360 graus.

Tendências de mercado de sistemas laser militares

Adoção crescente de integração de inteligência artificial, capacidades de segmentação autônoma, miniaturização e avanço de integração de plataforma catalisam o crescimento do mercado

As tendências atuais do mercado de sistemas laser militares colocam o foco na criação de sistemas laser compactos e leves, adaptáveis para implantação em uma variedade de plataformas militares, como veículos não tripulados, pequenos barcos e equipamentos individuais para soldados. O desenvolvimento da tecnologia de laser de fibra permite o escalonamento de potência sem crescimento proporcional de tamanho, apoiando a integração com plataformas com desafios espaciais que anteriormente não eram adequadas para armas de energia direcionada. As arquiteturas de sistemas modulares permitem configurações otimizadas para missões com menos complexidade logística e manutenção em ambientes de campo.

- Por exemplo, em Agosto de 2025, os avanços nos mercados de laser de estado sólido destacaram as tendências de miniaturização com sistemas de pequena escala atingindo níveis de potência de megawatts compatíveis com plataformas aéreas, devido à integração da Indústria 4.0 e aos processos de fabrico automatizados.

Os sistemas laser militares estão usando cada vez mais inteligência artificial e tecnologias baseadas em aprendizado de máquina para melhorar a precisão do direcionamento, a detecção de ameaças e os processos de tomada de decisão de engajamento sem a intervenção de operadores humanos. Algoritmos sofisticados permitem o direcionamento preditivo de ameaças aéreas em rápido movimento e a mitigação da distorção atmosférica por meio de sistemas de controle óptico adaptativo. A integração com as atuais redes de comando e controle fornece recursos de engajamento em rede que permitem que vários sistemas de laser se envolvam simultaneamente contra ameaças de enxame.

Os sistemas autônomos de gerenciamento de batalha diminuem a carga cognitiva dos operadores e aumentam os tempos de resposta necessários para missões de combate a ameaças hipersônicas. Os avanços comerciais da IA nos mercados autônomos de transporte e jogos oferecem transferência tecnológica de sistemas militares a laser para melhorar militarmente com menores despesas de desenvolvimento.Aprendizado de máquinaos algoritmos melhoram continuamente o desempenho do sistema por meio da análise de dados operacionais, produzindo capacidades de autoaperfeiçoamento que aumentam a eficácia ao longo do tempo.

Desafios de mercado

Complexidade de gerenciamento térmico, geração de energia, efeitos atmosféricos e limitações de alcance podem limitar o crescimento do mercado

Os sistemas laser militares enfrentam desafios contínuos de engenharia que envolvem capacidade de geração de energia e necessidades de gerenciamento térmico que restringem a implantação operacional em todo o espectro de plataformas militares. Os sistemas de laser de alta energia exigem entrada elétrica na faixa de centenas de quilowatts a megawatts e produzem um calor residual considerável que precisa ser gerenciado de forma eficaz para evitar danos aos componentes e distorção óptica. A integração da plataforma móvel é desafiada pelas restrições do baixo nível de integraçãogeração de energiacapacidade, com os atuais veículos militares e aeronaves oferecendo saída elétrica inadequada para operação sustentada do laser.

Os sistemas de gerenciamento térmico exigem sistemas de resfriamento avançados, como circuitos de resfriamento líquido, materiais de mudança de fase e trocadores de calor que contribuem para aumentar o peso e a complexidade das instalações da plataforma. As variações nas temperaturas ambientais durante os teatros operacionais tornam o controle térmico mais difícil, especialmente em climas extremos onde as cargas de calor ambiente são superiores à capacidade de refrigeração do sistema. As demandas de distribuição e armazenamento de energia exigem modificações na plataforma que comprometam a mobilidade, os recursos furtivos e a flexibilidade operacional necessária para novas operações militares.

Os problemas de propagação na atmosfera ainda são grandes impedimentos ao sucesso dos sistemas laser militares, especialmente na manutenção da qualidade do feixe para distâncias de combate operacional. Turbulência, florescimento térmico e absorção atmosférica reduzem a densidade de potência do laser nos pontos alvo, necessitando de maiores níveis de potência original para produzir os efeitos desejados. A dependência climática restringe a disponibilidade operacional quando o desempenho do laser diminui significativamente devido aos processos de dispersão e absorção.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

O crescente imperativo estratégico para capacidades de defesa ativa impulsiona o crescimento do segmento

O mercado é segmentado por tipo em armas e não armas.

Estima-se que o segmento de armas seja o segmento que mais cresce durante a previsão de 2026-2034, com um CAGR mais alto de 8,8%. O crescimento é atribuído às necessidades operacionais urgentes de armas de energia dirigida para combater ameaças assimétricas emergentes, comoveículos aéreos não tripulados,mísseis hipersônicos e munições guiadas com precisão. O rápido crescimento é indicativo do desenvolvimento de uma doutrina militar estratégica centrada no envolvimento de precisão com danos colaterais mínimos, especialmente para guerra urbana e operações de manutenção da paz onde é necessário evitar vidas civis.

- Por exemplo, em Setembro de 2025, a empresa de defesa australiana Electro Optic Systems forneceu o seu sistema Apollo High Energy Laser Weapon a uma nação não divulgada da NATO, o primeiro sistema de energia dirigida de alta potência à venda no mercado internacional de armas com capacidade de 150 quilowatts e fonte de alimentação interna suficiente para enfrentar 200 drones de médio porte.

Em 2026, o subsegmento de não armas detém a maior participação de mercado, com cerca de 83,68% da participação de mercado global de sistemas laser militares, o culminar de décadas de emprego efetivo em designação de alvos, localização de alcance, comunicação e domínios de aplicação de orientação que são os pilares das atuais capacidades de guerra de precisão. O segmento suporta cadeias de abastecimento bem estabelecidas, processos de fabricação maduros e confiabilidade demonstrada em uma ampla gama de condições ambientais que tornam esses sistemas de missão crítica para permitir que as atuais operações militares impulsionem a liderança segmentar.

Por armas

Eficácia operacional e letalidade comprovada em combate catalisaram o crescimento do segmento

O mercado é segmentado por armas em armas letais earma não letal.

Estima-se que o segmento de armas letais seja o segmento que mais cresce durante a previsão de 2026-2034, com um CAGR mais alto de 9,2%. O segmento também dominou o mercado global com 80,15% de participação em 2024. A capacidade fornece eficácia quantificável no campo de batalha na forma de destruição de alvos estabelecidos contra uma ampla gama de ameaças, como drones, mísseis, artilharia e aeronaves de combate. As capacidades letais são a alta prioridade para as forças militares, uma vez que estes sistemas oferecem uma neutralização absoluta da ameaça através da destruição física do alvo, impedindo qualquer retomada de operações inimigas ou ataques remontados que os sistemas não letais não podem prometer.

- Por exemplo, em Fevereiro de 2025, o USS Preble da Marinha dos EUA testou com sucesso o seu sistema de armas laser de alta energia HELIOS contra um drone que se aproximava, destruindo totalmente o alvo e verificando a capacidade mortal do sistema para utilização na defesa marítima.

O segmento de armas não letais cresce moderadamente, com uma participação de mercado em torno de 19,85%, pois fornece funções de apoio especializadas, como controle de multidões, dissuasão de pessoal e usos de incapacitação temporária que substituem em vez de substituir sistemas letais. As tendências de compra de defesa preferem sistemas não letais para situações específicas, como guerra urbana, missões de manutenção da paz e regras de combate onde a incapacitação temporária é preferível à destruição.

Por não-armas

A crescente demanda por revolução de munições guiadas com precisão e integração de orientação de terminal auxilia no crescimento do segmento

O mercado é segmentado por não armas em altímetro laser, designador laser, ponteiro/iluminador laser, telêmetro laser, terminal laser,LiDarsistema e giroscópio laser de anel.

Estima-se que o segmento de terminais a laser seja o segmento que mais cresce durante a previsão de 2026-2034, com um CAGR mais alto de 9,5%. O crescimento é atribuído à elevada procura de munições guiadas com precisão, com sofisticados sistemas de orientação terminal que maximizam a precisão e minimizam os danos colaterais. As munições contemporâneas guiadas com precisão dependem cada vez mais de sistemas de orientação terminal a laser na sua secção de aproximação terminal, permitindo a correção do curso nos últimos quilómetros para que possam ter probabilidades de erro circular inferiores a três metros. Além disso, o crescimento do segmento é alimentado por avanços tecnológicos em buscadores de laser em miniatura, algoritmos de processamento de sinais de alto desempenho e sistemas de orientação híbridos que integram navegação GPS e direcionamento de laser terminal para maior confiabilidade.

- Por exemplo, em julho de 2024, a BAE Systems testou com sucesso foguetes guiados por laser no Dugway Proving Ground do Exército dos EUA, em Utah, demonstrando capacidades de orientação terminal de precisão contra alvos novos e em rápida evolução, como veículos inimigos e lançadores de mísseis móveis, com os sistemas fornecendo precisão de alvo do tamanho de uma bola de basquete em alcances estendidos.

O subsegmento de designadores de laser detém liderança de mercado com uma participação de mercado estimada em 65%, demonstrando décadas de implantação eficaz na designação de alvos, suporte de munições guiadas com precisão e missões de apoio aéreo aproximado que são a espinha dorsal das operações de guerra conjuntas contemporâneas. O segmento mantém liderança tecnológica por meio de desenvolvimentos contínuos em alcance, precisão, qualidade de feixe e integração com sofisticados sistemas eletro-ópticos que melhoram a aquisição de alvos sob condições operacionais adversas.

Por tecnologia

Qualidade avançada de feixe, vantagens de implantação tática e eficiência aprimorada catalisam o crescimento do segmento

O mercado é segmentado pela tecnologia em laser letal de estado sólido, laser de fibra,semicondutorlaser, laser a gás, laser líquido e laser de elétrons livres.

Estima-se que o segmento de laser de fibra seja o segmento que mais cresce durante a previsão de 2026-2034, com um CAGR mais alto de 8,4%. O crescimento é impulsionado pela maior qualidade do feixe, escalabilidade de energia incomparável e desempenho sofisticado de gerenciamento térmico que proporciona flexibilidade de implantação tática sem precedentes. A tecnologia de laser de fibra atinge excelente coerência de feixe utilizando meios de ganho de fibra óptica que fornecem desempenho consistente em longos alcances operacionais, permitindo que as forças militares mantenham as capacidades de mira de precisão necessárias para missões de combate a drones e ataques cirúrgicos. A tecnologia de laser de fibra é impulsionada pela absorção acelerada através deinteligência artificialsoluções que facilitam a segmentação autônoma, otimização de energia em tempo real e recursos de manutenção preditiva cruciais para operações militares contínuas.

- Por exemplo, em julho de 2025, o Exército dos EUA apresentou capacidades de corte a laser de fibra para fins militares e de defesa, destacando maior eficiência e precisão na produção de peças de fuselagem e invólucros eletrônicos com tempos de processamento consideravelmente mais baixos do que nos processos de fabricação convencionais.

Em 2026, o subsegmento de laser de estado sólido do mercado de sistemas laser militares mantém a liderança do mercado com cerca de 45,36% de participação de mercado, um testemunho de décadas de adoção militar eficaz, práticas de fabricação maduras e desempenho estabelecido no campo de batalha em diversos ambientes operacionais. A tecnologia laser de estado sólido emprega meios de ganho cristalinos ou de vidro que oferecem excelente qualidade de feixe, recursos de tamanho compacto e consumo mínimo de energia necessário para operações militares móveis e aerotransportadas, como designação de alvos, telêmetro e missões de sistemas aéreos não tripulados.

Por potência de saída

Crescentes aplicações estratégicas de alta energia antecipam o crescimento do mercado

O mercado é segmentado por potência de saída abaixo de 10 kW, 10 kW a 100 kW e acima de 100 kW

Estima-se que o segmento acima de 100 kW seja o segmento de crescimento mais rápido durante a previsão de 2026-2034, com um CAGR mais alto de 9,6%. O crescimento é impulsionado pela crescente adoção de defesa estratégica contra mísseis, ataque anti-navio e proteção de infraestruturas críticas. Os sistemas de alta energia acima de 100 kW nesta categoria fornecem densidade de potência adequada para combater ameaças hipersônicas, mísseis balísticos de teatro e combater enxames de drones em longas distâncias além de 10 km, atendendo a necessidades operacionais urgentes que lasers de menor potência não conseguem resolver. O avanço tecnológico contínuo em óptica adaptativa e gerenciamento de energia de prognóstico melhora a qualidade do feixe e a confiabilidade do engajamento em condições climáticas desfavoráveis, solidificando ainda mais a atratividade desta classe para as defesas em camadas da geração futura.

- Por exemplo, em Fevereiro de 2025, a Marinha dos EUA assinou um contrato de 200 milhões de dólares com a Lockheed Martin e a Northrop Grumman para desenvolver um demonstrador de armas laser de estado sólido da classe 300 kW para ser montado em destróieres da classe Arleigh Burke, a primeira integração conjunta de laser de alta energia entre dois grandes OEMs para testes em toda a frota.

Espera-se que o subsegmento de 10 kW continue liderando com cerca de 77,59% de participação de mercado em 2026, como implantação generalizada em cargas úteis de sistemas montados em veículos, transportados manualmente e não tripulados para contra-UAV, segurança de comboio e aplicações de defesa de base. Esses lasers de baixa potência fornecem efeitos não cinéticos apropriados para desativar sensores, óticas e módulos de propulsão de pequenos drones e dispositivos controlados remotamente, atendendo a uma ampla gama de aplicações táticas onde armas estratégicas de alta energia são impraticáveis.

Por aplicativo

Aumento das Capacidades de Combate Revolucionário Significativas e Crescimento do Segmento de Prioridade de Investimento Estratégico

O mercado é segmentado por aplicação em designação e alcance de alvos, navegação, orientação e controle, contramedidas defensivas, sistema de comunicação e armas de energia dirigida.

O segmento de armas de energia direcionada detinha a maior participação de mercado de 30,13% em 2024 e estima-se que o segmento seja o segmento que mais cresce durante a previsão de 2026-2034, com um CAGR mais alto de 8,5%. O crescimento é impulsionado pelas despesas de modernização da defesa e pelas necessidades operacionais imperativas para combater o avanço das ameaças assimétricas. As forças militares a nível mundial vêem as armas de energia dirigida como revolucionárias que oferecem combate à velocidade da luz em tempo real contra mísseis hipersónicos, enxames de drones e munições guiadas com precisão que não podem ser combatidas pelos interceptadores cinéticos tradicionais.

- Por exemplo, em agosto de 2025, o Exército dos EUA testou efetivamente seu sistema de Defesa Aérea de Curto Alcance de Manobra de Energia Direcionada montado em Strykers em exercícios de tiro real no Campo de Mísseis de White Sands, com 100% de sucesso de engajamento contra alvos de drones do Grupo 1-3 e confirmando a prontidão do sistema para implantação operacional para unidades de combate avançadas.

Espera-se que o segmento de designação de alvo e alcance detenha a maior participação de mercado de 23,27% em 2026 e o segmento tenha crescimento constante com taxa composta de crescimento anual de 7,2% para 2026-2034, o que demonstra sua posição comprovada como infraestrutura de apoio indispensável para munições guiadas com precisão e sistemas de controle de fogo. O crescimento é apoiado pela procura contínua de capacidades de mira de precisão que minimizem os danos colaterais e, ao mesmo tempo, melhorem a precisão dos sistemas de armas convencionais. As tendências de aquisição na defesa tendem a inclinar-se para sistemas de designação e alcance, uma vez que podem ser utilizados tanto para missões ofensivas de ataque de precisão como para missões defensivas de identificação de alvos críticas para operações de protecção da força.

Por plataforma

Expansão acelerada da defesa tática terrestre por países emergentes equilibra o crescimento do segmento

O mercado é segmentado por aplicação em terrestre, naval, aerotransportado e espacial.

Estima-se que o segmento terrestre seja o segmento que mais cresce durante a previsão de 2026-2034, com um CAGR mais alto de 8,3%. O crescimento é impulsionado por necessidades prementes de armas móveis de energia dirigida, eficazes em resposta às ameaças de enxames de UAS, foguetes, artilharia e morteiros em ambientes expedicionários. A expansão da plataforma terrestre é motivada pelo armazenamento da tecnologia sem efeito final, eliminando as limitações de reabastecimento de munição e permitindo a defesa contínua da área em combates prolongados. A energia e o resfriamento modulares, juntamente com melhorias na eficiência do laser de fibra, permitem que os veículos táticos forneçam a energia elétrica necessária a partir de geradores a bordo sem sacrificar a mobilidade ou a duração do combate.

- Por exemplo, em agosto de 2025, o programa de protótipo de laser de alta energia montado em Stryker do Exército dos EUA, financiado com US$ 350 milhões no ano fiscal de 2026 para sistemas de classe de 150–300 kW, é um excelente exemplo de transição rápida de testes para unidades operacionais avançadas, fornecendo capacidades de fogo direto integradas em chassis de veículos de combate com modificação mínima de plataforma.

O subsegmento aerotransportado domina o mercado com cerca de 38,75% de participação, refletindo a ampla integração de sistemas laser em plataformas tripuladas e não tripuladas para ataques de precisão, designação de alvos e missões de defesa isoladas. O MQ-9 Reaper da Força Aérea dos EUA foi implantado operacionalmente com pods de laser de 5 a 10 kW desde 2023, com mais de 1.200 horas de voo em teatros do CENTCOM e taxas de capacidade de missão >95% para operações anti-UAS. As plataformas aéreas são aumentadas por fortes sistemas de geração de energia e refrigeração a bordo, permitindo combates contínuos de alta energia que não são ameaçados por problemas de obstrução da linha de visão enfrentados pelas forças terrestres.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Perspectiva Regional do Mercado de Sistemas Laser Militares

Por geográfico, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

AMÉRICA DO NORTE

A América do Norte registrou um tamanho de mercado de US$ 2,85 bilhões em 2025, capturando 36,38% da participação de mercado global, e deverá atingir US$ 3,03 bilhões em 2026. O crescimento é alimentado por dotações orçamentárias de defesa recordes e programas de modernização estratégica nos EUA e no Canadá. O forte crescimento do mercado é uma prova do foco estratégico no combate a ameaças assimétricas, como sistemas aéreos não tripulados, mísseis hipersónicos e munições guiadas com precisão que os interceptores cinéticos convencionais não conseguem combater economicamente. As parcerias entre agências governamentais e contratantes principais da indústria de defesa com grandes players, como Lockheed Martin, Raytheon, Northrop Grumman, e especialistas emergentes, incluindo BlueHalo, permitem ciclos curtos de desenvolvimento de tecnologia por meio de contratos de Autoridade de Outras Transações que simplificam as aquisições.

Prevê-se que o mercado dos EUA atinja 2,66 mil milhões de dólares até 2026. Os EUA lideram este crescimento regional, investindo fundos do Departamento de Defesa de mais de 1,2 mil milhões de dólares todos os anos no desenvolvimento de armas de energia dirigida, sustentados por mecanismos de financiamento aprofundados, como o pedido de orçamento de defesa para o ano fiscal de 2025 de 849,8 mil milhões de dólares, que se concentra na integração de sistemas de armas de ponta. As dotações do Congresso mostram um compromisso duradouro em programas plurianuais, com o Pentágono a reservar 25 mil milhões de dólares para o programa de defesa antimísseis Golden Dome, centrado em interceptores laser baseados em satélites e em capacidades energéticas dirigidas para o solo. A implantação bem-sucedida no exterior pelo Exército dos EUA do sistema de armas a laser LOCUST de 20 quilowatts do BlueHalo em maio de 2024 é o primeiro uso de armas a laser em combate operacional, mostrando uma transição bem-sucedida do desenvolvimento de protótipo para a capacidade de batalha.

- Por exemplo, em março de 2025, a Mission Technologies da HII recebeu um contrato do Escritório de Capacidades Rápidas e Tecnologias Críticas do Exército dos EUA para projetar um sistema de armas a laser de alta energia de arquitetura aberta que seja capaz de adquirir, rastrear e destruir sistemas de aeronaves não tripuladas do Grupo 1-3, com protótipo programado para entrar em produção inicial de baixa taxa após testes de campo bem-sucedidos.

North America Military Laser Systems Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

EUROPA

Em 2025, a Europa representava 2,1 mil milhões de dólares, representando 26,75% do mercado mundial, e prevê-se que cresça para 2,27 mil milhões de dólares em 2026. Aproveitando estratégias de defesa mútua, como o orçamento de 7,3 mil milhões de dólares do Fundo Europeu de Defesa para 2021-2027 e a recém-implementada meta orçamental de defesa de 5% do PIB da OTAN, que gere conjuntamente mais de 800 mil milhões de dólares em despesas de modernização da defesa. O Reino Unido assume a liderança no desenvolvimento regional através do seu sistema de armas laser DragonFire, apoiado por um financiamento conjunto de 100 milhões de dólares do Ministério da Defesa e dos parceiros industriais MBDA, Leonardo e QinetiQ, com testes bem-sucedidos de alta potência de precisão de disparo, equivalentes a cunhar uma moeda de 1 dólar a um quilómetro de distância. O mercado do Reino Unido deverá atingir 0,42 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 0,46 mil milhões de dólares até 2026.

A expansão do mercado regional reflecte o aumento da cooperação em defesa em resposta às crescentes ameaças à segurança colocadas pelo conflito na Europa de Leste e ao desenvolvimento de ameaças assimétricas que exigem capacidades de envolvimento de precisão. Os requisitos de normalização da OTAN moldam os esforços de interoperabilidade, garantindo que os sistemas laser possam ser integrados nas plataformas dos países membros da aliança, gerando economias de escala e reduzindo ao mesmo tempo o custo das aquisições de cada nação através de acordos de compra conjunta. A Lei Europeia de Reforço Industrial de Defesa através de Contratos Comuns (EDIRPA) oferece incentivos financeiros para iniciativas multinacionais de defesa, enquanto o projecto de instrumento de Acção de Segurança para a Europa (SAFE) desencadearia um máximo de 150 mil milhões de dólares em empréstimos para iniciativas de contratos públicos multi-membros.

- Por exemplo, em março de 2024, a Marinha Real do Reino Unido realizou com sucesso testes de disparo de alta potência do sistema de armas de energia direcionada a laser DragonFire do MOD na Cordilheira das Hébridas do MOD, visando com sucesso ameaças aéreas com precisão e provando capacidade operacional para implantação naval em 2027.

ÁSIA PACÍFICO

O mercado da Ásia-Pacífico gerou 1,86 mil milhões de dólares em 2025, representando 23,70% do cenário do mercado global, e espera-se que atinja 1,99 mil milhões de dólares em 2026. Estima-se que a Ásia-Pacífico seja a segunda região que mais cresce, com uma taxa anual composta de 7,6%, estimulada pelo aumento das tensões geopolíticas e pelos elevados aumentos do orçamento de defesa em economias importantes como a China, a Índia, o Japão e a Coreia do Sul. A dotação orçamental para despesas com a defesa por parte da Índia é de 415,9 mil milhões de dólares, projectados para 2025-2029, com especial destaque para o desenvolvimento de armas energéticas dirigidas a nível nacional pelos esforços da Organização de Investigação e Desenvolvimento de Defesa para resolver a dependência das importações e, ao mesmo tempo, desenvolver capacidades soberanas. O mercado do Japão deverá atingir 0,3 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,77 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,39 mil milhões de dólares até 2026.

As tensões regionais no Mar da China Meridional, na Península Coreana e nos territórios marítimos do Indo-Pacífico impõem necessidades prementes de sistemas de combate de precisão que sejam capazes de combater enxames de drones, ameaças de mísseis eguerra eletrônicacapacidades que os sistemas convencionais não são adequados para combater. Parcerias industriais militares entre empreiteiros privados e agências governamentais facilitam a criação rápida de protótipos, com governos como o do Japão fornecendo 1,8 mil milhões de dólares para demonstrações de sistemas laser montados em veículos, enquanto a DAPA da Coreia do Sul financiou programas de desenvolvimento de 63,4 milhões de dólares desde 2019.

- Por exemplo, em Julho de 2024, a Administração do Programa de Aquisição de Defesa da Coreia do Sul divulgou notícias sobre a primeira implantação mundial de produção em massa de armas laser utilizando o sistema Block-I, atingindo uma taxa de sucesso de 100% na desactivação de alvos de teste e tornando o país líder na utilização militar em larga escala de lasers.

RESTO DO MUNDO

O Resto do Mundo, incluindo as regiões do Médio Oriente, África e América Latina, expressa um potencial de crescimento consistente baseado em iniciativas de modernização da defesa, alianças estratégicas e exigências de segurança acrescidas que necessitam de soluções tecnológicas superiores. O mercado no Resto do Mundo atingiu 1,03 mil milhões de dólares em 2025, representando 13,17% da receita total do mercado, e prevê-se que atinja 1,07 mil milhões de dólares em 2026.

Os países do Médio Oriente, como a Arábia Saudita, os Emirados Árabes Unidos e Israel, lideram os gastos regionais com grandes despesas orçamentais de defesa. Os Emirados Árabes Unidos procuram transferências de tecnologia vitais através de alianças estratégicas com fornecedores de defesa israelitas. O desenvolvimento do sistema laser Iron Beam de Israel é liderança tecnológica regional, por meio do qual o desenvolvimento cooperativo da Elbit Systems e Rafael Advanced Defense Systems visa a prontidão de implantação operacional até o final de 2024, fornecendo alternativas de economia de custos em relação aos interceptadores legados que custam US$ 50.000 por unidade contra custos zero ou quase zero de engajamentos de laser.

- Por exemplo, em Setembro de 2025, o Ministério da Defesa de Israel informou que o sistema anti-míssil laser Iron Beam passou com sucesso nos testes operacionais e atingiu a maturidade operacional total, sendo o primeiro sistema de intercepção laser de alta potência do mundo disponível para implantação militar até ao final do ano.

O mercado latino-americano demonstra oportunidade de expansão através de maiores gastos militares que sustentam o crescimento da indústria de defesa local em todas as empresas envolvidas em aeronaves, sistemas de mísseis e plataformas navais. O crescimento do mercado regional indica a crescente aceitação da acessibilidade e das capacidades de precisão dos sistemas laser, críticas para a antecipação de ameaças assimétricas, como enxames de drones, questões de segurança fronteiriça e atividades relacionadas ao terrorismo que não podem ser combatidas de forma eficiente por sistemas convencionais.

CENÁRIO COMPETITIVO

Principais participantes do mercado

A escalada de investimentos em componentes tecnológicos avançados pelos principais players impulsiona o potencial de crescimento do mercado

O mercado de sistemas militares a laser ilustra um cenário muito competitivo, dominado por empreiteiros de defesa de longa data, com grandes capacidades de pesquisa e desenvolvimento, alianças governamentais estratégicas e histórico de implantação operacional bem-sucedido. O cenário competitivo é marcado por uma extensa diferenciação tecnológica, enormes requisitos de investimento e uma coordenação íntima entre os líderes da indústria e as organizações governamentais de defesa para desenvolver capacidades energéticas direccionadas para várias plataformas militares.

O ambiente competitivo para sistemas laser militares mostra uma competição acirrada alimentada pela capacidade de mira precisa, nível de produção de energia, adequação da plataforma e necessidades de confiabilidade de nível de defesa. Os líderes competem através de alianças governamentais estratégicas, grandes investimentos em investigação e desenvolvimento, programas de desenvolvimento colaborativo com fornecedores de tecnologia e envolvimento em consórcios de defesa para acelerar os calendários de mobilização, ao mesmo tempo que cumprem os padrões militares. As empresas enfatizam a arquitetura modular, capacidades de escalabilidade, atualizações de software over-the-air e sistemas sofisticados de gestão de energia para aumentar a flexibilidade operacional e preservar posições competitivas.

- Por exemplo, em outubro de 2024, a Elbit Systems celebrou um contrato com o Ministério da Defesa de Israel para obter a implantação operacional de sistemas laser militares de alta potência de próxima geração, fabricados em Israel, para o sistema terrestre Iron Beam, e os testes bem-sucedidos foram concluídos em setembro de 2025.

As táticas competitivas destacam a colaboração com as forças armadas para testes operacionais, a conquista de contratos governamentais de longo prazo com base na demonstração de desempenho e fusões e aquisições para aumentar as capacidades tecnológicas e a presença no mercado. A natureza semiconsolidada do mercado permite que empreiteiros estabelecidos capitalizem anos de experiência, enquanto novos especialistas trazem tecnologia inovadora e soluções econômicas para determinados segmentos de aplicação.

Lista das principais empresas globais do mercado de sistemas de laser militar perfiladas: –

- BAE Sistemas(REINO UNIDO.)

- A Companhia Boeing(NÓS.)

- Sistema Elbit(Israel)

- Israel Aerospace Industries Ltd.

- L3Harris Technologies Inc.

- Leidos Holdings, Inc.

- Leonardo S.p.A. (Itália)

- Lockheed Martin Corporation (EUA)

- MBDA (França)

- Northrop Grumman Corporation (EUA)

- Raytheon Technologies Corporation (EUA)

- Rheinmetall AG (Alemanha)

- Safran S.A. (França)

- (EUA)

- Grupo Thales (França)

Principais desenvolvimentos da indústria

- Setembro de 2025:A Elbit Systems testou com sucesso o sistema Iron Beam e está progredindo no desenvolvimento contínuo de um laser militar avançado de alta potência, produzido em Israel, que poderia melhorar significativamente as capacidades de defesa. De acordo com um contrato assinado com o Ministério da Defesa, a Elbit Systems, em colaboração com parceiros, está se esforçando para um grande avanço que facilitará a implementação operacional de um laser militar avançado de alta potência, de fabricação israelense, dentro do sistema Iron Beam baseado em terra.

- Agosto de 2025:O segmento aeroespacial e de defesa da Coherent garantiu um acordo de US$ 30 milhões para criar lasers de alta potência para a Marinha dos EUA. Este acordo inclui a criação de lasers de fibra pulsados para sensoriamento remoto e iluminação, ao mesmo tempo em que avança no desenvolvimento de um subsistema de energia direcionada de 400 quilowatts, incorporando um laser de 50 quilowatts com um conjunto de controle de feixe.

- Julho de 2025:O Exército dos EUA pretende adquirir algumas novas armas laser montadas em veículos como parte de uma nova iniciativa destinada a interceptar drones e mísseis, melhorando o seu sistema primário existente.

- Junho de 2025:O segmento aeroespacial e de defesa da Coherent garantiu um acordo de US$ 30 milhões para criar lasers de alta potência para a Marinha dos EUA. Este acordo inclui a criação de lasers de fibra pulsados para sensoriamento remoto e iluminação, ao mesmo tempo em que avança no desenvolvimento de um subsistema de energia direcionada de 400 quilowatts, incorporando um laser de 50 quilowatts com um conjunto de controle de feixe.

- Março de 2025:O Pentágono anunciou que o Departamento de Estado dos EUA aprovou a venda inicial de sistemas avançados de armas letais de precisão para a Arábia Saudita, avaliada em aproximadamente 100 milhões de dólares. O Advanced Precision Kill Weapon System (APKWS) aprovado é um foguete guiado por laser capaz de atingir ameaças aéreas e alvos terrestres.

COBERTURA DO RELATÓRIO

A análise global do mercado de sistemas laser militares fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre as tendências do mercado de sistemas laser militares e a dinâmica do mercado que deverá impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,70% de 2026-2034 |

|

Unidade |

Bilhões de dólares |

|

Por segmentação |

Por tipo, por armas, por não-armas, por tecnologia, por potência de saída, por aplicação, por plataforma, por região |

|

Por tipo

Por armas

Por não-armas

Por tecnologia

Por potência de saída

Por aplicativo

Por plataforma

|

|

|

Por região |

América do Norte (por tipo, por armas, por não-armas, por tecnologia, por potência de saída, por aplicação, por plataforma, por país)

Europa (por tipo, por armas, por não-armas, por tecnologia, por potência de saída, por aplicação, por plataforma, por país)

Ásia-Pacífico (por tipo, por armas, por não-armas, por tecnologia, por potência de saída, por aplicação, por plataforma, por país)

Resto do mundo (por tipo, por armas, por não-armas, por tecnologia, por potência de saída, por aplicação, por plataforma, por sub-região)

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 8,37 mil milhões de dólares em 2026 e deverá atingir 14,06 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 2,85 mil milhões de dólares

Espera-se que o mercado apresente um CAGR de 6,70% durante o período de previsão de 2026-2034.

Espera-se que o segmento terrestre em plataforma mantenha o maior CAGR durante o período de previsão.

A crescente modernização do orçamento de defesa, as preocupações de segurança geopolítica, o avanço tecnológico e a eficiência de custos operacionais impulsionam o crescimento do mercado

Raytheon Technologies, Lockheed Martin, Elbit Systems, Thales Group, Leonardo DRS, Inc., e entre outros são os principais players do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco