Tamanho do mercado de sistemas de transporte de carga militar (LCS), participação e análise da indústria, por componente (plataformas no corpo, pacotes e armações, bolsas e acessórios e complementos de hidratação e transferência de carga), por material (correias de nylon, laminado cortado a laser, híbrido (tecidos reforçados) e armações de metal/composto), por canal de aquisição (contratante principal, direto para MoD e estrutura/oferta permanente), por usuário final (exército, fuzileiros navais, operações especiais e outros) e Previsão Regional, 2026-2034

Tamanho do mercado de sistemas de transporte de carga militar (LCS) e perspectivas futuras

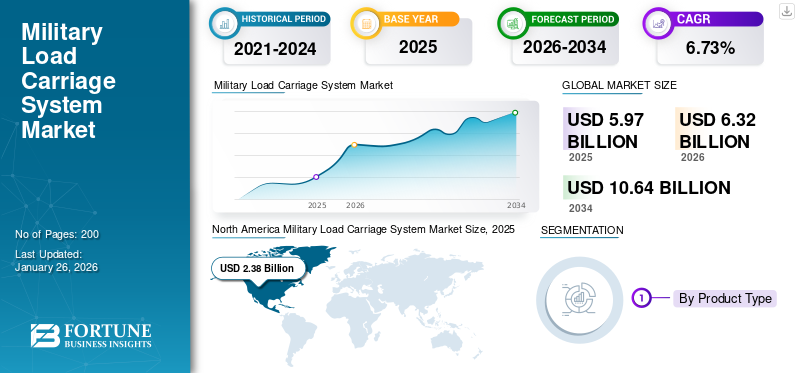

O tamanho do mercado global de sistemas de transporte de carga militar (LCS) foi avaliado em US$ 2,85 bilhões em 2025. O mercado deve crescer de US$ 3,03 bilhões em 2026 para US$ 4,86 bilhões até 2034, exibindo um CAGR de 6,1% durante o período de previsão. A América do Norte dominou o mercado de sistemas de transporte de carga militar com uma participação de mercado de 34,74% em 2025.

Os sistemas de transporte de carga militar (LCS) incluem coletes, porta-placas, mochilas, cintos e bolsas modulares. Os soldados usam esses itens para transportar armas, munições, eletrônicos e equipamentos de sobrevivência. O mercado está crescendo à medida que os soldados precisam transportar mais equipamentos, como rádios, baterias, sensores e coletes à prova de balas. Os recentes conflitos de alta intensidade demonstraram que a mobilidade e a resistência são áreas críticas a abordar. As iniciativas de modernização da força concentram-se na capacidade de sobrevivência e na redução da fadiga, o que impulsiona a procura por sistemas mais leves, modulares e confortáveis.

Principais players como Point Blank Enterprises, L3Harris, Eagle Industries, Safariland Group, Mehler Protection e NFM Group moldam o mercado. Eles se concentram em designs modulares, materiais leves e melhor distribuição de carga. Seus desenvolvimentos envolvem atualizações pequenas, mas importantes, como laminados cortados a laser, designs escaláveis e melhor integração com sistemas de comunicação e energia. Estas mudanças vão ao encontro das necessidades crescentes da NATO e da infantaria europeia.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE SISTEMAS DE TRANSPORTE DE CARGA MILITAR (LCS)

Equipamento modular e adaptável à missão está remodelando e impulsionando o crescimento do mercado

Uma tendência importante que afeta o mercado é a mudança de equipamentos fixos e de tamanho único para sistemas totalmente modulares e adaptáveis à missão. As unidades de infantaria modernas envolvem-se frequentemente em diversas missões, tais como combate urbano, reconhecimento, manutenção da paz e guerra de alta intensidade, por vezes dentro do mesmo destacamento. Os projetos de soluções modulares de transporte de carga permitem que os soldados troquem rapidamente bolsas, pratos e pacotes com base nas necessidades da missão. Essa abordagem ajuda a reduzir o peso desnecessário e, ao mesmo tempo, melhora a mobilidade e o conforto. Esta tendência representa uma mudança mais ampla na estratégia militar, enfatizando forças flexíveis e de rápida mobilização em vez de unidades de infantaria pesadas e estáticas.

Em Fevereiro de 2024, os membros europeus da NATO reconheceram os sistemas modulares de soldados como um requisito fundamental nas iniciativas de modernização da infantaria em curso. As análises dos equipamentos de defesa do IISS observaram um aumento no uso de soluções escalonáveis de transporte de carga para apoiar operações multifuncionais entre as forças aliadas.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento da carga de soldados e as lacunas de mobilidade impulsionam os gastos com modernização

Um dos principais fatores que impulsionam o mercado global de Sistemas de Transporte de Carga Militar (LCS) é o aumento dos equipamentos transportados pelos soldados em batalha. As operações de infantaria modernas requerem coletes à prova de balas, rádios,baterias, sensores, sistemas de visão noturna e equipamentos específicos para missões. Isto muitas vezes leva a cargas que excedem o padrão ideal para combate. Conflitos recentes de alta intensidade mostraram que os soldados sobrecarregados movem-se mais lentamente, cansam-se rapidamente e tornam-se mais vulneráveis. Como resultado, os militares estão a trabalhar no desenvolvimento de soluções de transporte de carga mais leves, modulares e mais equilibradas para melhorar a capacidade de sobrevivência e a eficácia do combate sem depender de novas tecnologias.

Em Junho de 2023, os responsáveis da defesa da OTAN apontaram lições importantes do conflito na Ucrânia. Eles observaram que a mobilidade e a resistência dos soldados desmontados são lacunas significativas de capacidade nas negociações sobre a modernização das forças aliadas. Isto sublinha a necessidade de equipamentos mais leves e de sistemas de gestão de carga melhorados, de acordo com avaliações da NATO e do IISS.

RESTRIÇÕES DE MERCADO

As compensações orçamentárias e os ciclos de compras limitam a rápida adoção e restringem o crescimento do mercado

Apesar dos requisitos operacionais claros, a adopção de sistemas avançados de transporte de carga militar é muitas vezes dificultada por compromissos orçamentais e ciclos lentos de aquisição. Os ministérios da defesa concentram-se geralmente em plataformas importantes, como veículos, aeronaves e mísseis, o que deixa o equipamento transportado pelos soldados competindo por financiamento limitado. Mesmo quando são reconhecidas lacunas de desempenho, as atualizações dos sistemas de transporte de carga são frequentemente adiadas ou implementadas por etapas, especialmente na Europa e nas regiões emergentes. Isso atrasa a substituição de toda a frota e favorece atualizações graduais em vez da adoção rápida e em larga escala, sufocando o crescimento do mercado militar de Sistemas de Transporte de Carga (LCS).

OPORTUNIDADES DE MERCADO

Programas de modernização de infantaria abrem ciclos de atualização de longo prazo e estimulam o crescimento do mercado

Uma oportunidade significativa no mercado surge das iniciativas de modernização da infantaria em curso e futuras, especialmente na Europa e nas forças alinhadas com a OTAN. À medida que os exércitos atualizam os sistemas dos soldados para incluir novos rádios,sensores, unidades de gerenciamento de energia e armaduras corporais, o transporte de carga é agora visto como parte de um ecossistema militar maior, em vez de um equipamento independente. Essa mudança cria ciclos de atualização multifásicos e de longo prazo. Transportadoras, embalagens e bolsas modulares podem melhorar gradualmente e ser padronizadas entre unidades, levando a uma demanda constante em vez de compras únicas.

Em Março de 2024, várias forças armadas europeias confirmaram planos plurianuais de modernização do sistema militar em documentos oficiais de planeamento de defesa. O IISS observou que atualizações para transporte de carga e equipamentos pessoais acompanham regularmente os programas de comunicações e equipamentos de proteção.

DESAFIOS DO MERCADO

Equilibrar a redução de peso com proteção e durabilidade a longo prazo é um grande obstáculo

Um desafio importante é encontrar maneiras de reduzir o peso sem sacrificar a proteção, a durabilidade ou a confiabilidade da missão. Materiais mais leves e laminados cortados a laser podem aumentar a mobilidade, mas também devem suportar condições difíceis, cargas pesadas e uso prolongado em combate. Os militares tendem a ser cuidadosos na adoção de sistemas que reduzem o peso, mas podem aumentar as preocupações sobre desgaste, desgaste ou redução da proteção, resultando em longos processos de testes e qualificação. Esta luta entre inovação e confiança no campo de batalha atrasa a rápida adoção de novos designs.

Impacto da Guerra Rússia Ucrânia

Guerra Rússia-Ucrânia expõe lacunas de carga e mobilidade da infantaria, acelerando a modernização do transporte de carga

A guerra Rússia-Ucrânia destacou claramente a necessidade de a infantaria desmontada ter maior capacidade de sobrevivência, resistência e mobilidade. Isto afeta diretamente a demanda por sistemas modernos de transporte de carga. A guerra de trincheiras prolongada, o combate urbano e as intensas operações de infantaria têm mostrado soldados transportando cargas pesadas por longos períodos, muitas vezes em ambientes difíceis. As observações do conflito, delineadas pelo IISS e anotadas nas análises de defesa europeias, enfatizam a necessidade de uma melhor distribuição de peso, designs modulares e compatibilidade com coletes à prova de balas, rádios e sistemas de energia. Como resultado, os militares europeus, vendo a Rússia como parte da ameaça regional, aceleraram as revisões do equipamento dos soldados. Eles estão priorizando atualizações menores nos sistemas de transporte de carga como uma forma mais rápida e acessível de melhorar a eficácia da linha de frente em comparação com grandes compras de equipamentos.

Análise de Segmentação

Por componente

Bolsas e acessórios altamente preferidos devido à modularidade e substituições frequentes

Em termos de componentes, o mercado é categorizado em plataformas corporais, embalagens e armações, bolsas e acessórios e complementos de hidratação e transferência de carga.

Bolsas e acessórios são a melhor escolha devido à sua modularidade, fácil reconfiguração e são peças substituídas regularmente do kit de um soldado. Ao contrário de itens essenciais, como porta-placas ou pacotes, as bolsas são frequentemente ajustadas para vários tipos de missão, sistemas de armas e dispositivos eletrônicos. As operações de combate e os ciclos de treinamento desgastam-nos rapidamente, levando a uma demanda constante. Sua compatibilidade com diferentes coletes e cintos também facilita a compra a granel, especialmente durante rápidas expansões de força ou atualizações de prontidão.

Em maio de 2023, as forças de defesa europeias aumentaram as suas compras de acessórios modulares de infantaria, comomuniçãoe bolsas utilitárias. Esta decisão segue as lições aprendidas com o conflito na Ucrânia. Faz parte da sua estratégia de prontidão e reabastecimento rápidos, com base em avaliações de equipamentos de defesa do IISS e em relatórios dos Ministérios da Defesa Europeus.

Espera-se que o segmento de complementos de hidratação e transferência de carga no mercado cresça a um CAGR de 7,3% durante o período de previsão.

Por material

As correias de náilon lideram devido à sua durabilidade e economia

Com base no material, o mercado é classificado em cintas de náilon, laminado cortado a laser, híbrido (reforçadotêxteis) e armações metálicas/compostas.

As correias de nylon lideram o mercado com a maior participação de mercado de sistemas de transporte de carga militar (LCS), pois oferecem uma forte combinação de resistência, durabilidade, flexibilidade e custo. Os militares valorizam o náilon por sua capacidade de resistir à abrasão, à umidade e ao estresse repetido em vários climas, desde selvas e desertos até áreas urbanas. Também é fácil produzir, reparar e trabalhar com os padrões MOLLE/PALS existentes. Isso o torna o material preferido para bolsas, tiras e cintos na maioria das forças armadas. Essas vantagens práticas mantêm as correias de náilon importantes tanto para sistemas mais antigos quanto para atualizações modernas.

Espera-se que o segmento de laminados cortados a laser apresente o crescimento mais rápido, com um CAGR de 11,6% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por canal de compras

A aquisição direta ao Ministério da Defesa domina devido à padronização e ao planejamento da força de longo prazo

Com base no canal de compras, o mercado é segmentado em contratante principal, direto ao Ministério da Defesa e oferta estrutural/permanente.

A aquisição direta pelos Ministérios da Defesa é a mais elevada, uma vez que o equipamento de transporte de carga está intimamente relacionado com a segurança, a normalização e a interoperabilidade dos soldados. A maioria das forças armadas prefere comprar estes sistemas centralmente para manter especificações uniformes, compatibilidade comarmadura corporale equipamentos de comunicação e qualidade consistente em todas as unidades. A contratação direta do Ministério da Defesa também ajuda no planejamento da força de longo prazo, no gerenciamento do ciclo de vida e nas atualizações controladas em vez de compras fragmentadas em nível de unidade.

A oferta estrutural/permanente é o segmento que mais cresce, com um CAGR de 7,6% durante o período de previsão.

Por usuário final

O Exército é o principal usuário final devido ao grande tamanho da força desmontada e aos requisitos operacionais constantes

Com base no usuário final, o mercado é segmentado em exército, fuzileiros navais, operações especiais, entre outros.

O segmento militar está na vanguarda do mercado por possuir o maior número de efetivos desmontados e se engajar em uma ampla gama de missões de combate e apoio. Unidades de infantaria e mecanizadas dependem de sistemas de transporte de carga para treinamento diário, implantações e operações terrestres contínuas. Essa dependência resulta em maior utilização, desgaste mais rápido e substituições mais frequentes em comparação com outros serviços. Os esforços contínuos para modernizar as forças terrestres reforçam a posição do Exército, uma vez que a segurança e a mobilidade dos soldados continuam a ser prioridades fundamentais.

Espera-se que o segmento de operações especiais apresente a taxa de crescimento mais rápida de 9,1% durante o período de previsão.

Perspectiva regional do mercado de sistemas de transporte de carga militar (LCS)

A América do Norte domina com altos gastos com defesa e modernização contínua dos soldados

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e no resto do mundo (África e América Latina).

América do Norte

North America Military Load Carriage Systems (LCS) Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte gerou US$ 2,38 bilhões em 2025, representando 39,92% do cenário do mercado global, e deverá atingir US$ 2,51 bilhões em 2026. O mercado é líder no mercado global de Sistemas de Transporte de Carga Militar (LCS), impulsionado por gastos contínuos com defesa e investimento constante em programas de modernização de soldados, particularmente nos EUA. Esses elementos geram uma necessidade constante de equipamentos para transporte de carga. Em vez de fazer compras ocasionais, os programas norte-americanos enfatizam actualizações regulares, implementação rápida e integração de novos sistemas de comunicação e protecção, o que mantém consistentemente uma procura elevada.

Mercado de Sistemas de Transporte de Carga Militar (LCS) dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 0,93 mil milhões de dólares em 2025, aumentando a uma CAGR de 5,0% durante o período seguinte.

Europa

A Europa contribuiu com 29,56% para o mercado global em 2025, com uma avaliação de 1,76 mil milhões de dólares, e deverá atingir 1,89 mil milhões de dólares em 2026. A região deverá ter um CAGR de 5,3% ao longo do período previsto. Este crescimento é alimentado pelos esforços de modernização e por um enfoque renovado na prontidão da força terrestre. As contínuas pressões de segurança levaram os exércitos europeus a melhorar o equipamento táctico para melhorar o desempenho dos soldados durante longas operações apeadas. Há uma maior ênfase no aumento da mobilidade dos soldados através de materiais leves, soluções modulares de suporte de carga e sistemas ergonomicamente projetados que reduzem a fadiga.

Mercado de sistemas de transporte de carga militar (LCS) do Reino Unido

Em 2025, o Reino Unido atingiu aproximadamente 0,07 mil milhões de dólares, equivalente a cerca de 8,31% das receitas da indústria europeia.

Mercado de sistemas de transporte de carga militar da Alemanha (LCS)

A dimensão do mercado da Alemanha atingiu 0,10 mil milhões de dólares em 2025, representando cerca de 11,99% das receitas da Europa.

Ásia-Pacífico

A Ásia-Pacífico foi responsável por 1,26 mil milhões de dólares em 2025, representando 21,16% da quota de mercado global, e deverá atingir 1,34 mil milhões de dólares em 2026. A Ásia-Pacífico é o terceiro maior mercado e prevê-se que testemunhe o crescimento mais rápido com um CAGR de 7,9%. A região observa um aumento na utilização de sistemas modernos de transporte de carga à medida que as forças armadas crescem e profissionalizam as suas forças terrestres. Orçamentos de defesa mais elevados e grandes unidades de infantaria estão criando uma demanda por sistemas leves e resistentes que melhoram a resistência em vários terrenos, como selvas, montanhas e áreas urbanas. Os países da região estão a tornar a actualização do equipamento táctico uma prioridade nos seus programas de modernização dos soldados. Eles estão se concentrando em equipamentos projetados para proporcionar conforto, a fim de melhorar o desempenho dos soldados durante longas patrulhas e operações de segurança interna. O mercado está a registar um crescimento constante à medida que os militares escolhem tecnologias estabelecidas em vez de grandes reformulações.

Mercado de sistemas de transporte de carga militar (LCS) da China

O mercado da China deverá ser um dos maiores da Ásia-Pacífico, com receitas em 2025 atingindo 0,23 mil milhões de dólares, representando cerca de 32,96% das vendas da Ásia-Pacífico.

Mercado indiano de sistemas de transporte de carga militar (LCS)

Em 2025, a Índia capturou 0,13 milhões de dólares, representando cerca de 18,60% das receitas da Ásia-Pacífico.

Resto do mundo

Em 2025, o mercado do Resto do Mundo situou-se em 0,56 mil milhões de dólares, representando 9,36% da procura global, e deverá crescer para 0,58 mil milhões de dólares em 2026. O resto do mundo (Oriente Médio e África e América Latina) tem uma quota comparativamente menor e deverá crescer a uma CAGR de 6,8% durante o período de previsão. As tendências do mercado são impulsionadas pela procura operacional e não pelo amplo desenvolvimento local. As forças armadas no Médio Oriente e em partes de África concentram-se em equipamentos tácticos duráveis e resistentes, capazes de suportar climas adversos, ao mesmo tempo que melhoram a mobilidade dos soldados durante missões de contra-insurgência e de segurança fronteiriça. Por outro lado, as forças latino-americanas enfatizam a acessibilidade e a modularidade. Eles estão lentamente adotando materiais leves e sistemas ergonomicamente projetados por meio de compras em fases.

Mercado de Sistemas de Transporte de Carga Militar (LCS) do Oriente Médio e África

O tamanho do mercado do Médio Oriente e África atingiu 0,28 mil milhões de dólares em 2025 e deverá atingir 0,50 mil milhões de dólares em 2034, representando cerca de 82,62% das vendas do resto do mundo.

Mercado de Sistemas de Transporte de Carga Militar (LCS) da América Latina

A América Latina atingirá 0,06 milhões de dólares em 2025, representando cerca de 17,38% das receitas do resto do mundo.

CENÁRIO COMPETITIVO

Principais participantes da indústria

O cenário competitivo é definido por fabricantes especializados e melhorias contínuas centradas nos soldados

O cenário competitivo do mercado inclui muitos fabricantes especializados de equipamentos táticos e de defesa, juntamente com grandes empreiteiros principais. As empresas competem com base na durabilidade comprovada, na adesão aos padrões militares e nas relações estabelecidas com os ministérios da defesa. O desempenho e a confiabilidade testados em batalha são mais importantes do que as mudanças no projeto, demonstrando uma abordagem cautelosa adotada na aquisição de equipamentos para soldados.

A competição depende mais de melhorias na modularidade, materiais leves e sistemas ergonômicos de suporte de carga que melhoram a mobilidade dos soldados e a resistência operacional. Os fornecedores trabalham no refinamento de equipamentos táticos para apoiar os esforços de modernização, garantindo compatibilidade com coletes à prova de balas, comunicações e sistemas de energia. Esta abordagem constante e evolutiva ajuda os fornecedores a satisfazer as necessidades operacionais, ao mesmo tempo que lidam com longos ciclos de aquisição e compradores militares cautelosos.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMAS DE TRANSPORTE DE CARGA MILITAR (LCS) PERFILADAS

- Point Blank Enterprises, Inc.

- L3Harris Technologies, Inc.

- Grupo Safarilândia(NÓS.)

- Indústrias Águia(NÓS.)

- Mehler Proteção GmbH(Alemanha)

- Grupo NFM (Noruega)

- Fonte de equipamento tático(Israel)

- Crye Precision LLC (EUA)

- FirstSpear LLC (EUA)

- Blackhawk (EUA)

- UF PRO (Eslovênia)

- Sistemas de Defesa KDH (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2025:O Exército Canadense concedeu à Logistik Unicorp um contrato avaliado em ~US$ 14,6 milhões para fornecer transporte de carga modernizado e equipamentos de proteção no âmbito do programa Dismounted Infantry Capability Enhancement (DICE), abrangendo coletes, mochilas e acessórios modulares.

- Novembro de 2024:Os Serviços Públicos e Aquisições do Canadá aprovaram vários fornecedores para entregar amostras de teste de coletes de suporte de carga de próxima geração, bolsas modulares e equipamentos soldados integrados como parte da fase de modernização e avaliação do DICE.

- Agosto de 2024:O Ministério da Defesa do Reino Unido emitiu um aviso de nova competição para o subsistema de torso do sistema integrado de soldados VIRTUS, abrangendo armaduras corporais e componentes de transporte de carga para apoiar a modernização da infantaria a longo prazo.

- Julho de 2024:A Galvion recebeu um pedido subsequente avaliado em aproximadamente US$ 16 milhões para fornecer sistemas adicionais de capacete Batlskin para o programa DICE do Exército Canadense, reforçando o investimento contínuo em sistemas integrados de soldados, juntamente com atualizações de transporte de carga.

- Abril de 2024:Os membros europeus da NATO destacaram a gestão da carga de infantaria e as melhorias na mobilidade como prioridades a curto prazo nas atualizações da prontidão de defesa, acelerando a procura de equipamentos de transporte de carga leves e modulares.

- Fevereiro de 2021:O Exército dos EUA continuou distribuindo o Colete Modular Escalável (MSV) para unidades de combate ativas. Isso fez parte de seu esforço de modernização de letalidade e proteção de soldados, que demonstrou uma necessidade constante de transporte modular de carga e sistemas de transporte de placas.

- Julho de 2021:A Bundeswehr alemã avançou com as aquisições no âmbito do seu programa Infanterist der Zukunft Erweitertes System (IdZ-ES). Este programa inclui componentes aprimorados de suporte de carga e de transporte modular que funcionam com sistemas de comunicação e proteção.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,1% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação |

Por componente

|

|

Por material

|

|

|

Por canal de compras

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 3,03 mil milhões de dólares em 2026 e deverá atingir 4,86 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 0,99 bilhão.

Espera-se que o mercado apresente um CAGR de 6,1% durante o período de previsão de 2026-2034.

Pela Component, o segmento de bolsas e acessórios lidera.

O aumento da carga de soldados e as lacunas de mobilidade impulsionam os gastos com modernização e o crescimento do mercado.

Point Blank Enterprises, L3Harris Technologies, Safariland Group, Eagle Industries, Crye Precision, FirstSpear, Mehler Protection, NFM Group, UF PRO, KDH Defense Systems e Blackhawk são algumas das principais empresas do mercado.

A América do Norte dominou o mercado em 2025, detendo a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco