Tamanho do mercado de vetrônica militar, participação e análise da indústria, por tipo de produto (sistemas de comunicação e navegação, sistema de energia, sistema de exibição, sistemas C4 e outros), por plataforma (veículos terrestres não tripulados, veículos anfíbios blindados, veículos leves protegidos, veículos para fins especiais e outros), por aplicação (OEM e pós-venda) e previsão regional, 2026-2034

Tamanho do mercado de Vetrônica militar e visão geral da indústria

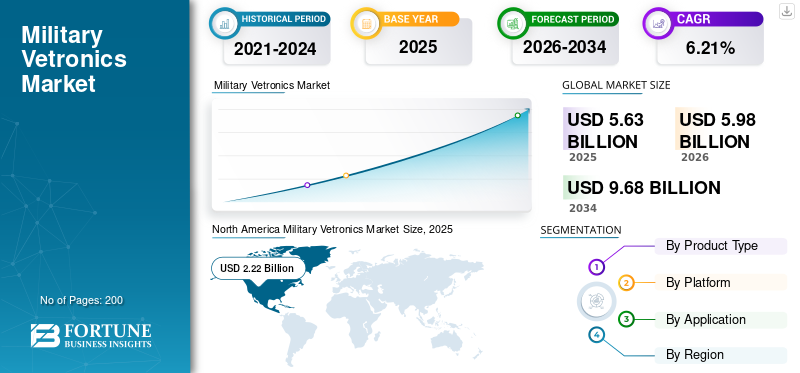

O tamanho do mercado global de vetrônica militar foi avaliado em US$ 5,63 bilhões em 2025. O mercado deverá crescer de US$ 5,98 bilhões em 2026 para US$ 9,68 bilhões até 2034, exibindo um CAGR de 6,21% durante o período de previsão. A América do Norte dominou o mercado de vetrônica militar com uma participação de mercado de 34,26% em 2025.

A vetrônica militar consiste em diversos sistemas eletrônicos instalados em um veículo que controlam funções como comunicação, navegação e armas. O sistema inclui componentes desde placas e chips até displays e eletrônicos de potência. Os dados em tempo real coletados e analisados por sistemas eletrônicos fluem pela rede sem fio, o que fornece aos soldados consciência situacional, especificamente em ambientes de campo de batalha. O foco crescente na melhoria da consciência situacional na gestão do campo de batalha e nos crescentes casos de guerra centrada em rede impulsionam o crescimento do mercado. Em julho de 2020, por exemplo, o Centro C5ISR do Comando de Desenvolvimento de Capacidades de Combate do Exército dos EUA (CCDC) (anteriormente conhecido como CERDEC) lançou a iniciativa C4ISR/Conjunto Aberto de Padrões Modulares de Guerra Eletrônica (CMOSS) do Exército. É uma arquitetura modular de sistema aberto (MOSA) que integra diferentes capacidades em uma caixa para sistemas eletrônicos de veículos militares.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado global de vetrônica militar

Tamanho do mercado:

- Valor 2025:5,63 mil milhões de dólares

- Valor 2026:US$ 5,98 bilhões

- Valor previsto para 2034:US$ 9,68 bilhões, com um CAGR de 6,21% (2026–2034)

Quota de mercado:

- Líder Regional:A América do Norte detinha 34,26% de participação de mercado em 2025, impulsionada por altos gastos com defesa e programas de modernização nos EUA, juntamente com grandes players como Lockheed Martin, Raytheon Technologies e General Dynamics.

- Região de crescimento mais rápido:Ásia-Pacífico, alimentada pelo aumento das tensões geopolíticas, aumento dos orçamentos de defesa e programas de aquisição de veículos em países como a Índia e a China.

- Segmento de plataforma líder:Tanques e Veículos Blindados, devido a grandes programas de aquisição e crescentes ameaças transfronteiriças.

Tendências da indústria:

- Integração de barramento CAN:Adoção crescente de sistemas de barramento Controller Area Network (CAN) para comunicação robusta e de alta velocidade entre sistemas críticos em veículos militares.

- Aprimoramentos do C4ISR:Aumento da procura por sistemas abertos modulares e integração de capacidades de comando, controlo, comunicação, computadores, inteligência, vigilância e reconhecimento (C4ISR).

- IA e sistemas autônomos:Uso crescente de inteligência artificial, robótica e veículos terrestres autônomos para eficiência de combate e redução do risco humano.

Fatores determinantes:

- Programas de Modernização Militar:Iniciativas globais como o SCORPION da França e o projecto franco-alemão MGCS estão a melhorar a sensibilização para o campo de batalha e a guerra em rede.

- Aumento dos orçamentos de defesa:As nações estão a aumentar os gastos em meio à instabilidade geopolítica para adquirir veículos de combate de última geração com vetrônica avançada.

- Aquisição de veículos de combate:Grandes negócios, como a aquisição de 678 veículos blindados pela Austrália, por US$ 12,5 bilhões, estão alimentando a demanda de OEM.

O setor militar e de defesa testemunhou desafios sem precedentes em meio à pandemia de COVID-19

A pandemia da COVID-19 pode afetar a economia global em três domínios principais:

- Ao afetar diretamente a demanda

- Ao criar perturbações no mercado

- Ao impactar empresas e mercados financeiros

A indústria de defesa em vários países foi impactada pela COVID-19. A redução da demanda mudou a dinâmica desta indústria. Devido aos confinamentos, o setor da defesa sofreu perturbações massivas, resultando num abrandamento da produção eletrónica. As despesas de defesa de vários países contraíram-se durante a COVID-19, à medida que os recursos foram reafectados ao sector da saúde para melhorar as infra-estruturas e instalações. Além disso, atrasos nas entregas de veículos de combate podem prejudicar o cenário do mercado. Por exemplo, a BAE Systems assinou um contrato no valor de 15 mil milhões de dólares com o Exército dos EUA para entregar 2.936 veículos de combate. Destes, esperava-se que um conjunto inicial de três fosse entregue em março de 2020, mas devido à COVID-19, a entrega foi atrasada cinco meses.

TENDÊNCIAS DO MERCADO DE VETRÔNICA MILITAR

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento do uso de barramento de rede de área controladora em veículos militares para impulsionar o mercado

O barramento Controller Area Network (CAN) é um padrão de comunicação para sistemas embarcados em diferentes veículos. A crescente demanda por eletrônica em veículos autônomos e barramentos CAN devido à maior confiabilidade e flexibilidade alimentará o crescimento do mercado global. W.L. A Gore & Associates, por exemplo, fornece cabos de barramento CAN GORE™ para sistemas terrestres de defesa. Os veículos militares táticos possuem sensores altamente sintonizados para navegação, pois operam em ambientes críticos. Assim, é dada maior prioridade aos sensores e algoritmos para calcular, analisar e tomar decisões em frações de segundo. O barramento CAN permite que todos os sistemas complexos se comuniquem com alta velocidade, clareza e precisão. Além disso, a robustez inerente do CAN permite-lhe operar em ambientes extremos de calor e frio.

- A América do Norte testemunhou o crescimento do mercado de vetrônica militar de US$ 2,18 bilhões em 2018 para US$ 2,22 bilhões em 2019.

FATORES DE CONDUÇÃO

Programas de modernização militar por países para guerra centrada em rede para impulsionar o crescimento do mercado

O campo de batalha moderno requer forças dinâmicas que possam agir com velocidade e precisão. As forças armadas modernas estão a concentrar-se na introdução de tecnologias de rede de ponta para explorar a vantagem da informação. Militares de diferentes países estão a desenvolver o seu arsenal para melhorar a consciência situacional, agilizar a tomada de decisões e aumentar a eficácia da missão, ligando sensores, comandantes e atiradores num ambiente totalmente em rede.

Em 2020, por exemplo, o Exército Francês anunciou planos para investir 12 mil milhões de dólares no programa de modernização militar SCORPION. O programa inclui a aquisição de novosveículos blindadose a atualização dos ativos blindados existentes. Outro exemplo é o Sistema Principal de Combate Terrestre Franco-Alemão (MGCS), um esforço conjunto para desenvolver tanques de batalha principais que substituirão o Leopard 2 da Alemanha e o Leclerc da França até 2035. Assim, a aquisição de novos veículos e a modernização dos veículos blindados existentes estão impulsionando o crescimento do mercado de vetrônica militar.

Crescentes gastos com defesa e aquisição de veículos avançados de combate para ajudar o mercado

A crescente incidência de actividades terroristas, a agitação política em todo o mundo e as tensões geopolíticas nos países da Ásia e do Médio Oriente levaram à aquisição de veículos de combate da próxima geração. O aumento dos gastos militares em actividades de I&D e o aumento das despesas com a defesa, especialmente nas economias emergentes, impulsionarão o mercado. Em Setembro de 2020, por exemplo, o Exército Australiano decidiu adquirir 678 veículos blindados por 12,5 mil milhões de dólares. Os veículos incluem sensores e suítes de comunicação modernos e de alta capacidade. Em setembro de 2020, a Rheinmetall Defense Australia assinou um contrato com o Exército Australiano para fornecer 211 veículos de reconhecimento de combate (CRVs) Boxer 8×8 e 223 módulos de veículos.

FATORES DE RESTRIÇÃO

Atrasos nas entregas e redução dos orçamentos de defesa para restringir o crescimento

A redução dos orçamentos de defesa de vários países dificulta o crescimento deste mercado. Atrasos nas entregas de veículos de combate devido à falta de capacidade de produção e interrupções nas cadeias de abastecimento estão restringindo o crescimento do mercado. Por exemplo, em 2019, a General Dynamics Land Systems-UK (GDLS-UK) deveria entregar o primeiro conjunto de veículos do esquadrão ao Ministério da Defesa do Reino Unido, mas houve um atraso na entrega porque o Exército não recebeu os veículos Ajax com torre de 40 mm.

ANÁLISE DE SEGMENTAÇÃO

Por análise de tipo de produto

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Crescente demanda por informações em tempo real para impulsionar o segmento de comunicação e navegação

Com base no tipo de produto, o mercado de vetrônica militar é segmentado em sistemas de comunicação e navegação, sistemas de exibição, sistemas de energia, sistemas C4, entre outros. Entre estes, o segmento de sistemas de comunicação e navegação detém a maior participação no mercado. Prevê-se que a crescente demanda por sistemas avançados de comunicação e navegação para informações em tempo real no campo de batalha impulsione o crescimento do segmento. A guerra moderna é centrada na tecnologia e a comunicação eficaz melhora a taxa de sucesso e a interoperabilidade das missões militares, impulsionando assim o crescimento do mercado.

- Espera-se que o segmento de Display Systems detenha uma participação de 15,63% em 2019.

O segmento de comando, controle e sistema de informática (Sistema C4) apresentará um crescimento significativo durante o período de previsão. Os sistemas de comando e controle proporcionam flexibilidade aos veículos de combate para expandir e reconfigurar componentes em campo. Esses sistemas reduzem riscos, custos e tempo associados à desmontagem de veículos.

Prevê-se que o segmento de sistemas de energia apresente um crescimento moderado devido à crescente demanda por veículos avançados para diferentes missões.

Por análise de plataforma

Aumento da demanda por tanques e veículos blindados avançados para apoiar o crescimento

Com base na plataforma, o mercado é classificado em veículos terrestres não tripulados, tanques e outros veículos blindados, veículos levemente protegidos,veículos anfíbios, veículos para fins especiais e outros. O segmento de tanques e outros veículos blindados detinha a maior quota de mercado em 2019. O aumento da aquisição de tanques de batalha principais e outros veículos blindados pelos países para reforçar as suas capacidades militares está a impulsionar o crescimento deste segmento.

Oveículos terrestres não tripuladosespera-se que o segmento mostre um crescimento significativo durante 2020-2027. Este crescimento deve-se à introdução da robótica, da inteligência artificial e de outras tecnologias avançadas que melhoram a eficiência operacional, a precisão e reduzem os riscos humanos. O segmento de veículos leves protegidos deverá gerar receitas de US$ 1,46 bilhão até 2025.

Por análise de aplicação

Crescente demanda por veículos de combate avançados para impulsionar o segmento OEM

Por aplicação, o mercado é classificado em fabricantes de equipamentos originais (OEMs) e mercado de reposição.

O segmento OEM detinha a maior participação no mercado global em 2019. O crescimento do segmento OEM é apoiado pelo número crescente de pedidos de veículos blindados avançados das forças de defesa de diferentes países. Espera-se que o segmento OEM detenha uma participação de 89% em 2025.

O segmento de reposição apresentaria um crescimento notável devido à substituição regular de componentes eletrônicos e à implementação de programas de atualização das frotas existentes.

ANÁLISE REGIONAL

North America Military Vetronics Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado foi segmentado em quatro regiões principais: América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

América do Norte

A América do Norte dominou a participação de mercado da vetrônica militar em 2019, atribuída aos enormes gastos com defesa na aquisição de veículos avançados e aos investimentos na atualização dos veículos existentes pelos EUA. A presença de importantes players na América do Norte, incluindo Lockheed Martin Corporation, L3Harris Technologies, Inc., Raytheon Technologies Corporation e General Dynamics Corporation, impulsionará ainda mais o mercado.

Ásia-Pacífico

A Ásia-Pacífico testemunhará um crescimento significativo durante 2020-2027. Este crescimento é atribuído à crescente ameaça de actividades terroristas nos países asiáticos, aos conflitos políticos sobre questões transfronteiriças e ao aumento dos investimentos de vários países em operações de defesa em toda a região. Em Junho de 2020, por exemplo, o Ministério da Defesa indiano autorizou a aquisição de 156 veículos de infantaria BMP 2 para o exército indiano. Todos esses veículos são fabricados na Ordnance Factory Medak no âmbito do programa Make in India.

- O mercado de vetrônica militar no Japão deverá atingir US$ 7,31 bilhões até 2025.

- A Índia deverá testemunhar um forte CAGR de 4,10% durante o período de previsão.

Europa

Na Europa, a presença de players importantes, como BAE Systems, Rheinmetall AG, Leonardo S.p.A, Saab AB e outros, impulsionará o mercado em toda a região. Prevê-se que o aumento dos gastos com defesa e maiores gastos na aquisição de veículos de combate impulsionem o crescimento do mercado. Prevê-se que a Europa cresça a um CAGR de 3,71% durante o período de previsão.

Resto do mundo

O Resto do Mundo deverá registrar uma trajetória de crescimento notável durante o período de previsão. Este crescimento deve-se ao aumento das despesas com defesa e fortalecimento das forças militares por parte de vários países do Médio Oriente, como a Arábia Saudita, a Turquia e Israel.

PRINCIPAIS ATORES DA INDÚSTRIA

Introdução de tecnologias avançadas com capacidades C4ISR aumentadas para estimular a competição

Os fabricantes de vetrônicos militares estão se concentrando principalmente na introdução de tecnologias avançadas, como robótica, inteligência artificial e análise de big data para melhoria de desempenho. Os OEMs pretendem reduzir o tamanho, peso, potência e custo do hardware (SWaP-C) usando essas tecnologias avançadas. Além disso, os programas de atualização para melhorarcomando, controle, comunicação, computadores (C4), inteligência, vigilância e reconhecimento (ISR)As capacidades das frotas existentes de veículos de combate também estão impulsionando o crescimento do mercado. Em setembro de 2020, por exemplo, a Tectonica assinou um contrato no valor de 25 milhões de dólares com o Exército Australiano para o fornecimento de sistemas de consciência situacional para os veículos Boxer construídos pela Rheinmetall AG.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- BAE Systems (Reino Unido)

- General Dynamics Corporation (EUA)

- L3Harris Technologies, Inc. (EUA)

- Leonardo S.p.A (Itália)

- Lockheed Martin Corporation(Os EUA)

- Raytheon Technologies Corporation (EUA)

- Rheinmetall AG (Alemanha)

- Saab AB(Suécia)

- Grupo Thales (França)

- Oshkosh Corporation (EUA)

- Curtiss Wright Corporation (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Em julho de 2021,O exército dos EUA assinou um contrato no valor de 72,5 milhões de dólares com sistemas BAE para fornecer veículos blindados de combate de artilharia com vetrônica digital. Isso irá atualizar o veículo de combate blindado M109A7 com vetrônica digital e sistema de energia moderno.

- Em junho de 2021, Para um veículo de combate blindado sueco, a BAE Systems escolheu a Elbit para sensores vetrônicos e proteção ativa. O CV90 é um veículo de combate sueco desenvolvido em meados da década de 1980 e entrou em serviço na Suécia em meados da década de 1990.

- Em fevereiro de 2021,O Comando de Contratação do Exército no Arsenal de Detroit em Warren, Michigan, revelou no início deste mês que a Oshkosh havia recebido um contrato de US$ 942,9 milhões para desenvolver e fazer manutenção no sistema de armas de médio calibre Stryker. O canhão de 30 milímetros desta versão do veículo de combate Stryker de oito rodas será usado para destruir veículos com blindagem leve e bunkers.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado de vetrônica militar fornece uma análise técnica aprofundada do mercado e se concentra principalmente em aspectos-chave, como os principais players do mercado, o efeito COVID-19 no mercado, os principais avanços tecnológicos, tendências e metodologia de pesquisa do produto. Além disso, o relatório oferece insights sobre as tendências atuais do mercado e destaca os principais desenvolvimentos e tendências do setor. Além dos fatores acima mencionados, o relatório fornece múltiplos fatores que contribuirão para o crescimento do mercado durante o período de previsão.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de produto

|

|

Por plataforma

|

|

|

Por aplicativo

|

|

|

Por geografia

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o tamanho do mercado global de vetrônica militar foi de US$ 5,63 bilhões em 2025 e deve atingir US$ 9,68 bilhões até 2034, crescendo a um CAGR de 6,21% durante o período de previsão 2026-2034.

Vetrônica militar refere-se aos sistemas eletrônicos integrados usados em veículos militares para comunicação, navegação, vigilância, comando e controle (C4) e sistemas de armas, melhorando a consciência do campo de batalha e a eficiência operacional.

Crescendo a um CAGR de 6,21%, o mercado apresentará um crescimento decente no período de previsão (2026-2034).

Os principais impulsionadores do crescimento incluem o aumento dos programas de modernização militar, a crescente procura de sistemas de guerra centrados em redes, atualizações do C4ISR e o uso crescente de IA e análise de dados em plataformas de veículos de defesa.

O segmento de tanques e veículos blindados detém a maior participação devido à crescente aquisição global dos principais tanques de batalha e veículos de combate de infantaria com sistemas avançados de guerra eletrônica.

As tendências emergentes incluem a adoção de arquiteturas modulares de sistemas abertos (MOSA), o uso de comunicação por barramento CAN, miniaturização de componentes (SWaP-C) e integração de tecnologias C4ISR aumentadas.

As principais empresas incluem BAE Systems, General Dynamics, Lockheed Martin, Raytheon Technologies, Rheinmetall AG, L3Harris Technologies, Saab AB, Thales Group e Leonardo S.p.A., todas as quais investem em P&D e atualizações de sistemas.

A América do Norte detém a maior participação de mercado, impulsionada pelos elevados gastos com defesa dos EUA, pela rápida adoção de sistemas vetrônicos de ponta e pela forte presença de grandes empreiteiros de defesa.

Espera-se que a Ásia-Pacífico testemunhe um crescimento significativo devido ao aumento dos orçamentos de defesa em países como a Índia, a China e a Austrália, aos conflitos regionais e aos investimentos contínuos em programas de veículos blindados locais.

Os principais desafios incluem restrições orçamentais em alguns países, atrasos na aquisição e nas entregas e perturbações na cadeia de abastecimento, afetando particularmente a entrega de componentes eletrónicos e sistemas de veículos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco