Tamanho do mercado de canister de mísseis, análise de participação e indústria, por mecanismo de lançamento (caixa de lançamento a frio e vasilha de lançamento a quente), por estrutura (caixa de célula única e vasilha multi-pack), por classe de mísseis (mísseis superfície-ar, mísseis superfície-superfície, mísseis anti-navio e outros), por plataforma de lançamento (baseada em terra e mar), por padrão (caixa Mk 41 VLS, Mk 57 VLS periférico, VLS de mísseis guiados Mk 56, VLS SYLVER, canister montado em TEL e outros), por material (metálico, composto e híbrido), por usuário final (Marinha, Exérci

Tamanho do mercado de canisters de mísseis e perspectivas futuras

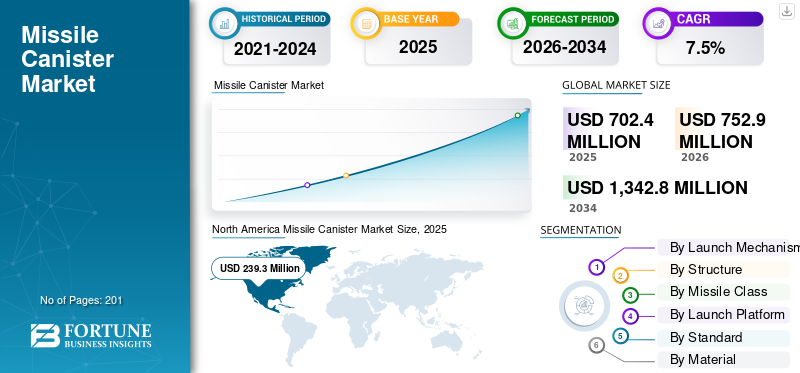

O tamanho global do mercado de canisters de mísseis foi avaliado em US$ 702,4 milhões em 2025. O mercado deve crescer de US$ 752,9 milhões em 2026 para US$ 1.342,8 milhões até 2034, exibindo um CAGR de 7,5% durante o período de previsão. A América do Norte dominou o mercado de cartuchos de mísseis com uma participação de mercado de 34,07% em 2025.

O mercado global está a registar um crescimento robusto, impulsionado por uma procura crescente de sistemas modulares de veículos de lançamento e por tensões geopolíticas crescentes que exigem capacidades de implantação rápida. A proliferação de munições hipersónicas e guiadas com precisão nas forças de defesa e nas operações navais é outro factor que impulsiona a expansão da indústria.

- Por exemplo, em Novembro de 2025, a Marinha dos EUA concedeu à BAE Systems um contrato no valor de mais de 850 milhões de dólares para canisters de sistema de lançamento vertical (VLS) de próxima geração, actualizando as plataformas Mk 41 e Mk 57 com vedação melhorada, protecção térmica e compatibilidade para mísseis hipersónicos, como o Convencional Prompt Strike.

Jogadores proeminentes como Lockheed Martin, BAE Systems, Raytheon Technologies, Kongsberg Defense & Aerospace e MBDA estão focados em inovações como materiais compósitos leves para peso reduzido, maior capacidade de carga útil e projetos resistentes à corrosão para maior vida útil naval.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de cartuchos de mísseis

- Tamanho do mercado em 2025: US$ 702,4 milhões

- Tamanho do mercado em 2026: US$ 752,9 milhões

- Tamanho do mercado previsto para 2034: US$ 1.342,8 milhões

- CAGR: 7,5% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 34,07% em 2025.

- O segmento Hot Launch Canister foi responsável pela maior participação de mercado em 2025.

- O segmento de mísseis superfície-ar (SAM) detinha a participação de mercado dominante em 2025.

Ásia-Pacífico

A Ásia-Pacífico registou 212,9 milhões de dólares em 2025, impulsionados pela crescente modernização da defesa e pelos investimentos em segurança regional.

América do Norte

A América do Norte atingiu 239,3 milhões de dólares em 2025 e prevê-se que cresça para 253,7 milhões de dólares em 2026.

Europa

A Europa deverá crescer a um CAGR de 7,8% durante o período de previsão.

NÓS.

O mercado dos EUA atingiu US$ 232,2 milhões em 2025.

Japão

O mercado do Japão atingiu US$ 16,9 milhões em 2025.

Leia mais

Impacto da Guerra Rússia Ucrânia

A guerra entre a Rússia e a Ucrânia afectou a dinâmica da procura do mercado, acelerando as taxas de consumo de mísseis e expondo a fragilidade dos arsenais de interceptores. Criou uma procura sustentada de sistemas de defesa aérea capazes de combater mísseis de cruzeiro, mísseis balísticos e ameaças aéreas não tripuladas. Sistemas como o NASAMS dependem de lançadores de interceptores selados e encapsulados, indicando que cada implantação requer unidades de lançadores e reabastecimento contínuo de recipientes de mísseis.

- Por exemplo, em maio de 2023, o Departamento de Estado dos EUA aprovou uma venda de 285 milhões de dólares do National AdvancedMíssil superfície-arSistema (NASAMS) para a Ucrânia para combater as ameaças aéreas russas. O pacote inclui um radar sentinela AN/MPQ-64F1, um centro de distribuição de incêndio e lançadores de vasilhames, melhorando a defesa da população e da infraestrutura crítica da Ucrânia.

O conflito também levou os governos a dar prioridade à capacidade de produção crescente, aos contratos-quadro de longo prazo e à resiliência industrial nacional para contentores de lançamento selados e tubos compósitos de mísseis.

TENDÊNCIAS DE MERCADO DE CANISTER DE MÍSSEIS

A mudança em direção a designs de recipientes modulares e estruturas compostas é uma tendência proeminente

A mudança em direção a projetos de canisters modulares e compatibilidade hipersônica está se acelerando em sistemas de canisters de mísseis para operações de defesa, navais e terrestres. Isto é impulsionado pela crescente demanda por capacidades de recarga rápida, maior capacidade de sobrevivência em ambientes de alta ameaça, suporte de munições intercambiáveis e integração perfeita com lançadores de próxima geração. Além disso, os principais intervenientes estão a concentrar-se no desenvolvimento de arquitecturas compostas para aumentar a fiabilidade do lançamento durante manobras extremas, mitigar a corrosão em ambientes marítimos e permitir ejecções de mísseis de alta velocidade sem falhas estruturais.

- Por exemplo, em Setembro de 2025, a Lockheed Martin testou o seu JAGM Quad Launcher (JQL), disparando com sucesso um Míssil Ar-Terra Conjunto (JAGM) a partir de um recipiente com ângulo de 45 graus, atingindo um alvo terrestre estacionário e recolhendo dados de voo. O JQL possui quatro recipientes compostos modulares para recargas individuais rápidas, um pivô para lançamentos angulares/verticais, permitindo direcionamento de 360 graus contra ameaças aéreas, terrestres e marítimas.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da tensão geopolítica e expansão da produção de mísseis para impulsionar o crescimento do mercado

Um dos principais impulsionadores do crescimento do mercado de canhões de mísseis é a escalada das tensões geopolíticas, incluindo corridas armamentistas hipersónicas, impasses navais e conflitos fronteiriços que exigem capacidades de ataque imediatas. As tensões geopolíticas aceleram significativamente o investimento no desenvolvimento de canhões de mísseis avançados, à medida que as nações dão prioridade à rápida implantação e capacidade de sobrevivência de sistemas de mísseis durante ameaças crescentes.

Os empreiteiros de defesa enfrentam cada vez mais uma procura crescente, o que está a levar à expansão das instalações e à adopção da automatização para a produção rápida demísseis de cruzeiroe mísseis balísticos.

Por exemplo, em novembro de 2025, a Raytheon (RTX) assinou cinco acordos-quadro históricos com o Departamento de Guerra dos EUA para aumentar a produção de mísseis importantes, incluindo variantes Tomahawk Land Attack/Maritime Strike, AMRAAM, interceptores SM-3 IB/IIA e SM-6. Esses fatores estão contribuindo para um aumento na inovação em projetos de canisters e aumentando o foco na modularidade e em mecanismos avançados de carregamento, impulsionando o crescimento do mercado global.

RESTRIÇÕES DE MERCADO

Restrições da cadeia de suprimentos para limitar a expansão do mercado

Os gargalos na cadeia de abastecimento provavelmente restringirão o mercado, limitando o acesso a compósitos e propelentes especializados, essenciais para projetos duráveis e de alta pressão. A dependência de uma única fonte de materiais como fibra de carbono e perclorato de amônio cria prazos de entrega elevados. As sanções geopolíticas aumentam a escassez, com o processamento de terras raras dominado por fornecedores adversários, inflacionando os custos. Os controlos de exportação atrasam a qualificação de fornecedores alternativos, paralisando a produção apesar dos grandes contratos.

OPORTUNIDADES DE MERCADO

Expansão dos programas de reabastecimento de estoques de defesa aérea e antimísseis para apresentar oportunidades de crescimento

A utilização sustentada de mísseis interceptadores em zonas de conflito activas criou uma lacuna estrutural entre o consumo de mísseis e a capacidade de produção. Os governos estão agora a dar prioridade a contratos de reposição de arsenais a longo prazo para reconstruir os inventários esgotados de sistemas de defesa aérea canisterizados. Isto representa uma oportunidade significativa para os fabricantes de recipientes de lançamento selados, tubos de mísseis compostos e módulos de lançamento verticais. Os quadros de contratos plurianuais, especialmente na OTAN, no Médio Oriente e em partes da Ásia, estão a mudar o mercado de encomendas cíclicas para uma procura constante e recorrente. Além disso, as nações aliadas estão investindo na resiliência da produção doméstica, abrindo caminhos para joint ventures e fabricação localizada de vasilhames, o que deverá apresentar oportunidades significativas para o crescimento do mercado.

DESAFIOS DO MERCADO

A escassez de mão de obra qualificada representa um desafio para o mercado

A escassez de mão de obra qualificada desafia criticamente a produção de cartuchos de mísseis, dificultando a fabricação precisa de projetos furtivos e modulares. A demanda por especialistas em compósitos e CNC excede a oferta, com relatos de vagas generalizadas na defesa. O envelhecimento dos trabalhadores e a competição aeroespacial prolongam os períodos de formação por especialista. Isso retarda processos automatizados, como o enrolamento de filamentos para recipientes hipersônicos, criando desafios para o crescimento do mercado.

Análise de Segmentação

Por mecanismo de lançamento

Tensões geopolíticas e demanda de VLS por um setor naval rápido para impulsionar o crescimento segmentar

Com base no mecanismo de lançamento, o mercado é dividido em vasilhame de lançamento a frio e vasilhame de lançamento a quente.

Prevê-se que o segmento de canisters de lançamento quente responda pela maior participação de mercado de canisters de mísseis. O segmento experimenta um forte crescimento devido à crescente demanda por sistemas de lançamento vertical (VLS) em plataformas navais e terrestres durante tensões geopolíticas. As forças da Marinha priorizam os recipientes de lançamento a quente para alcançar tempos de reação rápidos, essenciais para a defesa da estreita e alta ameaça.

- Por exemplo, em fevereiro de 2026, a Marinha IRGC do Irã demonstrou seu míssil de defesa aérea Sayyad-3G durante o "Controle Inteligente do Estreito de Ormuz" com um lançamento quente, onde o propelente aceso dispara o míssil diretamente de seu recipiente no sistema de lançamento vertical dianteiro (VLS) da corveta Shahid Sayyad Shirazi, permitindo disparos rápidos de 360 graus sem manobra do navio.

Portanto, esse tipo de recipiente permite a ejeção de mísseis com propulsão a gás diretamente dos compartimentos internos, maximizando a eficiência do espaço da plataforma e a capacidade de carga útil em comparação com alternativas de lançamento a frio, o que impulsiona o crescimento do segmento.

Prevê-se que o segmento de vasilhames de lançamento a frio aumente a um CAGR constante de 6,7% durante o período de previsão.

Por estrutura

Configurações de alta densidade que maximizam a eficiência do poder de fogo para impulsionar o crescimento segmentar

Por estrutura, o mercado é segmentado em recipientes unicelulares e recipientes multi-pack.

O segmento de recipientes multi-pack detém a maior participação de mercado através de sua configuração de alta densidade, acomodando múltiplos mísseis dentro de um único invólucro robusto. Este projeto maximiza a eficiência da plataforma de lançamento, permitindo poder de fogo concentrado de combatentes de superfície, submarinos e baterias terrestres. Além disso, os países da Europa estão a concentrar-se no reforço das capacidades de defesa e na modernização das suas defesas aéreas.

- Por exemplo, em Junho de 2024, o governo da Noruega assinou um contrato de 500 milhões de dólares com a Kongsberg Defence & Aerospace para sistemas NASAMS avançados, incluindo lançadores de multimísseis e centros de distribuição de fogo para substituir unidades doadas à Ucrânia.

Além disso, fatores como as expansões navais e a modernização do exército também impulsionam o crescimento do segmento.

O segmento de recipientes unicelulares deverá crescer a um CAGR constante de 6,3% durante o período de previsão.

Por classe de mísseis

Crescentes ameaças de drones e hipersônicos para impulsionar o crescimento do segmento de mísseis superfície-ar (SAM)

Com base na classe de mísseis, o mercado é segmentado em Mísseis Superfície-Ar (SAM), Mísseis Superfície-Superfície (SSM), Mísseis Anti-Navio (AShM), entre outros.

O segmento de mísseis superfície-ar (SAM) é responsável pela maior participação de mercado devido ao aumento das ameaças aéreas de drones, armas hipersônicas e espaço aéreo contestado em regiões como a Europa Oriental e o Indo-Pacífico. Esses recipientes fornecem encapsulamento protetor e rápida integração de lançamento vertical para sistemas como Patriot PAC-3 e S-400, permitindo defesa em camadas de plataformas terrestres móveis e embarcações navais.

Espera-se que o segmento de mísseis anti-navio (AShM) cresça no CAGR mais rápido de 9,3% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por plataforma de lançamento

Papel significativo em lançadores terrestres móveis para apoiar o crescimento do segmento terrestre

Com base na plataforma de lançamento, o mercado é segmentado em terrestre e marítimo.

O segmento terrestre detinha a maior participação no mercado em 2025. O segmento cresce significativamente devido ao seu papel fundamental em lançadores terrestres móveis que atendem às necessidades de defesa territorial em meio a conflitos e guerra híbrida. Essas plataformas, incluindo TELs montados em caminhões para sistemas como HIMARS e Iskander, exigem recipientes robustos. Além disso, há um aumento na procura de recipientes resistentes à mobilidade fora de estrada, condições meteorológicas extremas e táticas de dispersão rápida essenciais para a sobrevivência, o que impulsiona o crescimento do segmento.

- Por exemplo, em Janeiro de 2026, o Ministério da Defesa da Dinamarca assinou um acordo de 117 milhões de dólares com a Kongsberg para o Sistema de Defesa Costeira NSM, que inclui lançadores terrestres de camiões carregados com mísseis anti-navio de longo alcance e alcance superior a 300 km para proteger os estreitos dinamarqueses.

Projeta-se que o segmento marítimo emerja como o segmento de crescimento mais rápido, com um CAGR de 10,0% durante o período de previsão.

Por padrão

Interoperabilidade na modernização da frota para carregamento versátil de mísseis para apoiar o crescimento do segmento de canister Mk 41 VLS

Com base no padrão, o mercado é segmentado em Mk 41 VLS Canister, Mk 57 Peripheral VLS (PVLS), Mk 56 Guided Missile VLS (GMVLS), SYLVER VLS, TEL-mounted Canister, entre outros.

Espera-se que o segmento Mk 41 VLS Canister adquira grande participação no mercado, pois é um padrão amplamente adotado para sistemas de lançamento vertical em toda a Marinha dos EUA e combatentes de superfície aliados. Suas configurações quad-pack e comprimento de ataque permitem o carregamento versátil de mísseis SM-6, Tomahawk e ESSM, maximizando o poder de fogo de contratorpedeiros e cruzadores em grupos de ataque de porta-aviões. A interoperabilidade comprovada e a confiabilidade de lançamento a quente impulsionam sua utilização em programas de modernização de frotas, o que acelera o crescimento do segmento.

- Por exemplo, em novembro de 2025, a BAE Systems garantiu um contrato de US$ 22 milhões com a Marinha dos EUA para fabricar recipientes do Sistema de Lançamento Vertical Mk 41 para navios de superfície, com opções potencialmente atingindo US$ 317 milhões após uma concessão anterior de US$ 738 milhões. Esses recipientes de bordo armazenam, enviam e lançam mísseis críticos, como o Tomahawk, variantes Standard e o Evolved SeaSparrow dos sistemas Mk 41/Mk 57, sustentando a dissuasão naval em todo o mundo.

Projeta-se que o segmento de recipientes montados em TEL emerja como o segmento de crescimento mais rápido, expandindo a um CAGR de 8,4% durante o período de previsão.

Por material

Alta relação resistência/peso e resistência à corrosão para implantações estendidas para apoiar o crescimento do segmento de compósitos

Por material, o mercado é segmentado em metálico, compósito e híbrido.

Espera-se que o segmento composto adquira grande participação no mercado devido à sua alta relação resistência-peso e resistência à corrosão crítica para implantações prolongadas. Esses designs avançados, usando fibra de carbono e reforços de Kevlar, reduzem o peso do lançador em margens significativas, ao mesmo tempo que resistem a pressões extremas. A estabilidade térmica do material compósito minimiza a deformação durante salvas rápidas, aumentando a confiabilidade em VLS navais e sistemas móveis de defesa contra mísseis.

O segmento híbrido deverá crescer a um CAGR constante de 7,2% durante o período de previsão.

Por usuário final

A modernização da defesa e os ataques móveis de precisão são necessários para apoiar o crescimento do segmento militar

Pelo usuário final, o mercado é segmentado em marinha, exército e forças estratégicas.

O segmento militar dominou o mercado por usuário final em 2025, impulsionado pela necessidade de capacidades de ataque móveis, avançadas e de precisão no domínio terrestre. As forças terrestres priorizam recipientes fortes para lançadores montados em caminhões e com rodas, como HIMARS, ATACMS e MLRS, permitindo táticas de tiro e fuga contra alvos com tempo crítico em cenários de guerra híbrida. Além disso, espera-se que a ênfase na rápida implantação a partir de bases operacionais avançadas impulsione o crescimento do segmento.

O segmento naval deverá crescer a um CAGR constante de 7,0% durante o período de previsão.

Perspectiva Regional do Mercado de Canisters de Mísseis

Por geografia, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

A América do Norte dominou o mercado de cartuchos de mísseis em 2025, com uma avaliação de US$ 239,3 milhões. Prevê-se que o mercado atinja US$ 253,7 milhões em 2026, impulsionado pelo aumento dos investimentos do DoD dos EUA na modernização naval do VLS e nas expansões de ataques de precisão do Exército durante as tensões Indo-Pacífico e Europeia. Além disso, o aumento nos requisitos para projetos resilientes e compatíveis com lançamento a quente em sistemas Mk 41/57 e plataformas HIMARS alimenta a demanda por multi-packs compostos, suportando implantações Tomahawk, SM-6 e ATACMS.

North America Missile Canister Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Mercado de cartuchos de mísseis dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser estimado em um valor aproximado de cerca de US$ 232,2 milhões em 2025. Altas alocações de defesa, modernizações de frota e iniciativas de desenvolvimento de fogo de precisão de longo alcance para combater ameaças são fatores que contribuem para o crescimento do mercado nos EUA.

- Por exemplo, em fevereiro de 2026, o Exército dos EUA revelou fotos de Dark Eagle LRHW,míssil hipersônicomostrando o veículo planador hipersônico baseado em terra se aproximando da implantação operacional como um contra-ataque aos avanços russos/chineses. Cada Transporter Erector Launcher (TEL) móvel no trailer M870 carrega dois cartuchos de mísseis.

Além disso, a presença de grandes fabricantes como Lockheed Martin e RTX, que priorizam o rápido dimensionamento da produção e melhorias furtivas por meio de contratos especializados, está impulsionando o crescimento do mercado no país durante o período de previsão.

Europa

Prevê-se que o mercado europeu registe uma taxa de crescimento de 7,8% durante 2026 a 2034. O mercado sustenta um forte crescimento impulsionado pelos programas de reposição da NATO e pelo aumento do orçamento de defesa nacional após o esgotamento do conflito na Ucrânia. Além disso, o aumento das ameaças aéreas russas impulsiona a aquisição de recipientes VLS para fragatas FREMM, corvetas Tipo 31 e sistemas terrestres como NSM e Aster 30, enfatizando a modularidade de lançamento a quente para defesa aérea e missões de ataque. Quadros colaborativos como o OCCAR simplificam o escalonamento da produção, enquanto as políticas industriais da UE dão prioridade à soberania da cadeia de abastecimento para combater a escassez induzida por sanções, impulsionando a expansão do mercado na Europa.

Mercado de cartuchos de mísseis do Reino Unido

Em 2025, o Reino Unido atingiu um valor de cerca de 32,5 milhões de dólares, representando cerca de 4,6% das receitas globais.

Mercado de cartuchos de mísseis da Alemanha

O mercado alemão atingiu uma valorização de aproximadamente 35,8 milhões de dólares em 2025, equivalente a cerca de 3,4% das vendas globais.

Ásia-Pacífico

O mercado Ásia-Pacífico atingiu US$ 212,9 milhões em 2025 e garantiu a posição de segunda maior região do mercado. O mercado na Ásia-Pacífico está crescendo devido às tensões territoriais no Mar da China Meridional, no Estreito de Taiwan e nos pontos críticos do Indo-Pacífico. As expansões navais do Japão, Coreia do Sul, Índia e Austrália impulsionam a demanda por cartuchos VLS compatíveis com Mk 41 em destróieres Aegis e plataformas indígenas, como as fragatas da classe Maya do Japão e as fragatas da classe Hunter da Austrália. Os exércitos baseados em terra priorizam recipientes robustos do tipo HIMARS para brigadas de ataque móveis, exemplificados pelos regimentos móveis Pinaka e BrahMos da Índia.

Mercado de cartuchos de mísseis do Japão

Estima-se que o mercado japonês atinja cerca de 16,9 milhões de dólares em 2025, representando cerca de 3,5% das receitas globais.

Mercado de cartuchos de mísseis da China

O mercado da China é projetado para ser um dos maiores do mundo. As receitas de 2025 no mercado atingiram cerca de US$ 108,9 milhões, representando cerca de 15,5% das vendas globais.

Mercado de cartuchos de mísseis da Índia

O mercado indiano atingiu um valor de cerca de 30,7 milhões de dólares em 2025, representando cerca de 4,4% das receitas globais.

América Latina e Oriente Médio e África

O mercado da América Latina regista um crescimento modesto mas constante, impulsionado por preocupações de segurança regional e pela modernização de inventários de defesa envelhecidos. Brasil e Chile lideram a aquisição de vasilhames VLS navais, o que contribui para a expansão do mercado na região da América Latina. O mercado do Médio Oriente e de África acelera através de aquisições estatais do Golfo e de exigências de conflitos assimétricas. Jogadores como a Israel Aerospace Industries dominam com projetos compostos modulares para os interceptores David's Sling e Arrow na região.

Mercado de cartuchos de mísseis da Arábia Saudita

O mercado da Arábia Saudita atingiu um valor de cerca de 5,5 milhões de dólares em 2025, representando cerca de 1,5% das receitas globais.

CENÁRIO COMPETITIVO

Foco em recipientes modulares de lançamento a quente e plataformas VLS resilientes dos principais players para impulsionar o progresso do mercado

O mercado global de cartuchos de mísseis permanece consolidado, liderado por grandes players como Lockheed Martin, Northrop Grumman, Raytheon Technologies (RTX), Boeing, MBDA e Kongsberg Defense & Aerospace, que comandam ações significativas por meio de inovações em designs compostos de múltiplos pacotes e sistemas de lançamento avançados. Essas empresas promovem o crescimento do mercado com contratos estratégicos da Agência de Defesa de Mísseis dos EUA, ministérios de defesa europeus e aliados do Indo-Pacífico, enfatizando o desenvolvimento de módulos VLS com revestimento furtivo, recipientes compatíveis com hipersônicos e configurações modulares de célula única para letalidade distribuída.

- Por exemplo, em outubro de 2025, a Lockheed Martin testou com sucesso seu sistema JAGM Quad Launch Canister (JQL) no Yuma Proving Ground, validando capacidades de lançamento vertical para missões anti-UAS e demonstrando soluções recarregáveis de carregador profundo para plataformas navais e terrestres.

Outros participantes proeminentes, como BAE Systems, Thales, Israel Aerospace Industries (IAI) e L3Harris Technologies concentram-se em recipientes móveis terrestres robustos, mecanismos de recarga automatizados para plataformas HIMARS e materiais compostos para lançamentos quentes em alta temperatura.

LISTA DAS PRINCIPAIS EMPRESAS DE CANISTER DE MÍSSEIS PERFILADAS

- Lockheed Martin Corporation(NÓS.)

- Raytheon Technologies (RTX) (EUA)

- Sistemas BAE (Reino Unido)

- Northrop Grumman (EUA)

- General Dynamics Artilharia e Sistemas Táticos (EUA)

- MDBA (França)

- Corporação de Ciência e Indústria Aeroespacial da China (CASIC) (China)

- Indústrias Aeroespaciais de Israel (IAI) (Israel)

- Kongsberg Defesa e Aeroespacial(Noruega)

- Rafael Sistemas Avançados de Defesa (Israel)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025: A Marinha dos EUA concedeu à BAE Systems um contrato de US$ 22 milhões para produzir cartuchos de mísseis para o Sistema de Lançamento Vertical (VLS) MK 41 e o Sistema de Lançamento de Mísseis Guiados MK 29 em navios de superfície, com expansão potencial para US$ 317 milhões se as opções forem exercidas.

- Outubro de 2025: A Lockheed Martin testou com sucesso seu JAGM Quad Launcher (JQL) no Yuma Proving Ground, lançando um Joint Air-Ground Missile (JAGM) fornecido pelo governo a uma elevação de 45 graus a partir de um sistema de canister recém-desenvolvido.

- Janeiro de 2025: O Ministério da Defesa de Israel e a IAI finalizaram um contrato multibilionário para expandir a produção de interceptores Arrow-3, apoiando indiretamente a produção e integração contínua de canisters para o Sistema de Armas Arrow.

- Outubro de 2024: A Stark Aerospace Inc. recebeu um contrato de US$ 61,45 milhões do Comando de Sistemas Marítimos Navais dos EUA para produzir vasilhames Mk 41 VLS em apoio aos requisitos de produção de vasilhames do ano fiscal 24-29.

- Julho de 2024: A BAE Systems garantiu um contrato de US$ 738 milhões para produzir recipientes Mk 41 VLS cobrindo as necessidades de produção até o ano fiscal de 2028 para a Marinha dos EUA.

COBERTURA DO RELATÓRIO

A análise global do mercado de canisters de mísseis fornece um estudo aprofundado do tamanho e previsão do mercado por todas as segmentações de mercado incluídas no relatório. Inclui detalhes sobre a dinâmica do mercado, tendências de mercado e análises regionais que deverão impulsionar o mercado durante o período de previsão. O relatório de mercado inclui a análise das cinco forças de Porter que ilustra a potência dos compradores e fornecedores no mercado. A previsão do mercado oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais tendências, principais desenvolvimentos do setor e detalhes sobre parcerias, fusões e aquisições. A análise de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 7,5% de 2026-2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por mecanismo de lançamento, por estrutura, por classe de mísseis, por plataforma de lançamento, por padrão, por material, por usuário final e região |

| Por mecanismo de lançamento |

|

| Por estrutura |

|

| Por classe de mísseis |

|

| Por plataforma de lançamento |

|

| Por padrão |

|

| Por material |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 702,4 milhões de dólares em 2025 e deverá atingir 1.342,8 milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 239,3 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 7,5% durante o período de previsão de 2025-2034.

Por classe de mísseis, espera-se que o segmento de mísseis superfície-ar (SAM) lidere o mercado.

O aumento da tensão geopolítica e a expansão da produção de mísseis são fatores-chave que impulsionam a expansão do mercado.

BAE Systems (EUA), Lockheed Martin (EUA), Raytheon Technologies (EUA) e General Dynamics Ordnance & Tactical Systems (EUA), entre outros, são alguns dos principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 201

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco