Tamanho do mercado de distribuição de MRO, análise de participação e indústria, por tipo de produto (material e componentes do motor, peças sobressalentes de fuselagem e componentes, hardware e conectores, componentes de cabine e interiores, outros), por tipo de fornecimento (peças novas OEM, USM (material útil usado), PMA (aprovação do fabricante de peças)), por tipo de distribuição (distribuição tradicional, comércio eletrônico e mercados, programas de pooling/troca, estoque gerenciado pelo fornecedor e PBH/Material por hora), por plataforma (jatos de fuselagem estreita, jatos de fuselagem l

Tamanho do mercado de distribuição de MRO e visão geral do setor

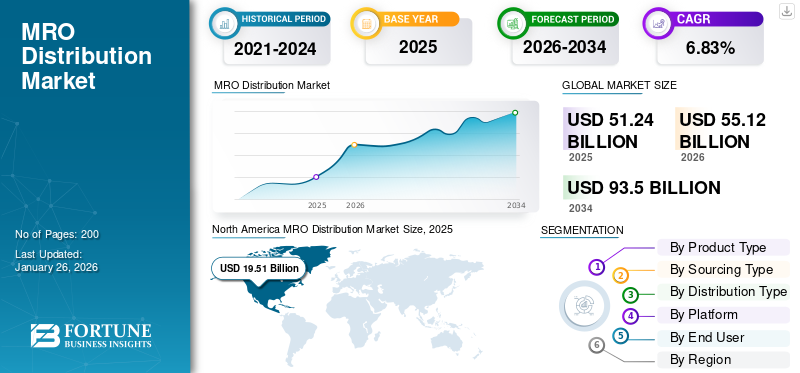

O tamanho do mercado global de distribuição de MRO foi avaliado em USD51,24bilhão em 2025 e deverá crescer de USD 55.12bilhões em 2026 para dólares americanos93,50bilhão até 2034, exibindo um CAGR de6,83%durante o período de previsão. A América do Norte dominou o mercado de distribuição MRO com uma participação de mercado de38,07%em 2025.

O mercado de distribuição de Manutenção, Reparo e Operações (MRO) constitui a espinha dorsal do ecossistema de manutenção da aviação. Envolve a aquisição, estoque e entrega de peças de aeronaves, consumíveis de máquinas e materiais necessários para operações de manutenção, reparo e revisão. Os distribuidores atuam como ponte entre fabricantes, fornecedores de MRO e companhias aéreas, garantindo que as peças certas cheguem ao lugar certo, no prazo, com certificação e rastreabilidade completas. Isto inclui tudo, desde componentes de motores e aviônicos até fixadores, produtos químicos elubrificantes. O processo combina profundo conhecimento técnico com precisão logística, previsão de estoque, estoque gerenciado pelo fornecedor, resposta AOG (Aircraft on Ground) e plataformas digitais para disponibilidade de peças em tempo real.

Os principais players, como Boeing Distribution, Satair, Proponent, AAR e Wesco, concentram-se cada vez mais na redução do tempo de inatividade, na expansão dos canais de comércio eletrônico e na oferta de serviços de valor agregado, como kitting ou pooling. Em essência, a distribuição MRO mantém as frotas voando com segurança e eficiência, garantindo que a cadeia de abastecimento global de peças de aeronaves nunca pare de se movimentar.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE DISTRIBUIÇÃO MRO

Tamanho e previsão do mercado

Tamanho e previsão do mercado

- Tamanho do mercado em 2025: US$ 51,24 bilhões

- Tamanho do mercado em 2026: US$ 55,12 bilhões

- Tamanho do mercado previsto para 2034: US$ 93,50 bilhões

- CAGR: 6,83% de 2026–2034

Quota de mercado

Quota de mercado

- A América do Norte dominou o mercado de distribuição MRO com uma participação de mercado de 38,07% em 2025.

- O segmento de peças novas OEM deverá liderar o mercado com uma participação de 50,16% em 2026.

- O segmento de jatos de fuselagem larga testemunhará uma taxa de crescimento de 7,13% no período previsto.

Principais destaques regionais

Principais destaques regionais

América do Norte

A América do Norte continuou a ser o principal mercado regional, gerando 19,51 mil milhões de dólares em receitas e representando 38,07% do mercado global em 2025.

Ásia-Pacífico

A Ásia-Pacífico representou 30,22% da receita do mercado global em 2025 e deverá manter um crescimento constante durante o período de previsão.

Europa

A Europa contribuiu com 20,13% da receita global em 2025 e continua a fortalecer a sua posição através de atividades contínuas de manutenção industrial e de aviação.

NÓS.

O país continua a ser um dos principais contribuintes para o crescimento do mercado norte-americano, apoiado por um setor aeroespacial maduro e uma extensa infraestrutura de MRO.

Japão

O mercado é apoiado por fortes capacidades de fabricação aeroespacial e pela crescente demanda por soluções avançadas de manutenção e substituição.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento da idade e utilização da frota de aeronaves impulsiona o crescimento do mercado

As companhias aéreas enfrentam uma demanda crescente por peças de reposição e consumíveis à medida que as frotas globais envelhecem e a utilização dos voos aumenta. Aeronaves mais antigas precisam de inspeções constantes, manutenção de linha e mudanças de componentes, aumentando o rendimento de materiais. Combinado com a recuperação recorde do tráfego e slots de produção OEM restritos, os operadores estão prolongando a vida útil das aeronaves, direcionando mais negócios para MROs e distribuidores independentes. Este aumento na intensidade da manutenção, juntamente com a maior dependência de materiais utilizáveis usados e peças de PMA, alimentam o crescimento sustentado na distribuição de MRO. A indústria está evoluindo do fornecimento reativo de peças para o provisionamento preditivo e baseado em dados que mantém as linhas de manutenção continuamente abastecidas e as aeronaves voando.

RESTRIÇÕES DE MERCADO

Complexidades de controle e certificação OEM restringem a expansão do mercado

Os fabricantes de equipamentos originais mantêm um forte controle sobre o licenciamento de peças, dados técnicos e caminhos de certificação, restringindo o acesso dos distribuidores independentes. Regras rigorosas de aeronavegabilidade e rastreabilidade exigem formulários de liberação dupla e auditorias de conformidade que limitam a escalabilidade dos participantes menores. Enquanto isso, a preferência das companhias aéreas por programas de manutenção apoiados por OEMs e contratos de longo prazo muitas vezes deixa de lado os distribuidores terceirizados. As diferenças regulamentares entre a FAA, a EASA e a CAAC complicam ainda mais o comércio transfronteiriço de peças. Estas barreiras retardam a fluidez do mercado, aumentam os custos operacionais e mantêm as margens de lucro sob pressão. A combinação de monopólios rigorosos de OEM e de burocracia orientada para a conformidade continua a ser o maior travão à concorrência aberta na distribuição de MRO.

OPORTUNIDADES DE MERCADO

Digitalização e fornecimento preditivo oferecem novas oportunidades

A crescente preferência pela digitalização e manutenção preditiva está abrindo caminho para os distribuidores de MRO. Plataformas que integram demanda de peças em tempo real, dados de integridade de aeronaves e reabastecimento automatizado estão revolucionando o gerenciamento de estoque. Os distribuidores que utilizam previsões baseadas em IA, canais de comércio eletrônico e rastreabilidade de blockchain estão ganhando vantagem competitiva. A análise preditiva permite que os materiais sejam pré-posicionados antes que ocorram falhas, diminuindo eventos AOG e custos de frete. As metas de transparência digital e sustentabilidade geram um ecossistema mais ágil e de valor agregado, onde os distribuidores evoluem para parceiros confiáveis na confiabilidade da manutenção.

TENDÊNCIAS DO MERCADO DE DISTRIBUIÇÃO MRO

O surgimento do comércio eletrônico e a adoção do USM moldam as tendências do mercado

O mercado de distribuição MRO está a passar por uma revolução silenciosa através da digitalização e da sustentabilidade. Os portais de comércio eletrônico e as compras baseadas em API estão substituindo as solicitações de cotação manuais, permitindo comparação instantânea de preços e verificações de disponibilidade em tempo real. Simultaneamente, a adoção de materiais utilizáveis usados (USM) e peças PMA está se expandindo à medida que as companhias aéreas buscam alternativas rastreáveis e econômicas. Essa mudança está mudando a composição do estoque menos em relação ao volume de estoque e mais em relação à qualidade do rastreamento e à visibilidade dos dados. A conformidade com ESG e REACH está influenciando as gamas de produtos, especificamente em produtos químicos e revestimentos. No geral, a tendência aponta para um ecossistema de distribuição mais rápido, mais ecológico e mais orientado por dados, impulsionando a manutenção da aviação global.

DESAFIOS DO MERCADO

Volatilidade da cadeia de suprimentos e interrupções logísticas desafiam as operações

A instabilidade da cadeia de abastecimento global continua a testar os distribuidores de MRO. Atrasos nas matérias-primas, restrições de transporte e restrições comerciais geopolíticas tornaram o planeamento de inventário imprevisível. Com visibilidade limitada dos prazos de entrega dos OEMs e do tempo de entrega das oficinas, os distribuidores muitas vezes enfrentam desequilíbrios de estoque de uma peça e de nenhuma outra. O resultado são custos de manutenção mais elevados e crises ocasionais de AOG. Além disso, a escassez de mão de obra em armazenamento e logística acrescenta complexidade ao cumprimento dos acordos de nível de serviço. Os distribuidores devem equilibrar a agilidade com a conformidade, ao mesmo tempo que mitigam os riscos através de fontes diversificadas, centros de inventário localizados e uma coordenação digital mais forte em toda a rede de pós-venda da aviação.

Impacto tarifário dos EUA

As tarifas dos EUA sobre componentes aeroespaciais importados, metais e especialidades químicas remodelaram silenciosamente o cenário de distribuição de MRO. Os distribuidores que antes dependiam de peças de baixo custo provenientes da Europa ou da Ásia enfrentam agora custos de entrega mais elevados e prazos de entrega mais longos devido a fricções alfandegárias. Muitos migraram para fornecedores nacionais ou aumentaram o estoque local, o que aumenta as despesas de estoque, mas garante a continuidade. Os pequenos distribuidores lutam para absorver as oscilações de preços relacionadas com as tarifas, enquanto os grandes operadores transferem os custos a jusante para as MRO e as companhias aéreas. O efeito cascata é um ambiente de margens mais estreitas e uma urgência crescente em diversificar as estratégias de abastecimento para além das rotas comerciais tradicionais.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de produto

A expansão das revisões de motores e o envelhecimento das frotas impulsionaram o crescimento do segmento de materiais e componentes de motores

Com base no tipo de produto, o mercado é classificado em materiais e componentes do motor, fuselagem e peças sobressalentes, hardware e conectores, componentes de cabine e interior, entre outros.

O segmento de materiais e componentes de motores é responsável pelo maior mercado, com uma participação de 37,52% em 2026. O número crescente de visitas a oficinas de motores, juntamente com aeronaves regionais e de fuselagem estreita envelhecidas, alimenta a necessidade de peças de reposição certificadas. Os distribuidores se beneficiam à medida que as operadoras buscam fornecimento mais rápido e rastreável de componentes críticos do motor para compensar os prazos de entrega dos OEMs e controlar os custos de manutenção.

Espera-se que o segmento de fuselagem e peças sobressalentes de componentes aumente a um CAGR de 7,09% durante o período de previsão.

Por tipo de fornecimento

O aumento do controle OEM e a modernização da frota fomentaram a demanda por novas peças OEM

Em termos de tipo de fornecimento, o mercado é categorizado em peças novas OEM, USM (Material Reutilizável Usado) e PMA (Aprovação do Fabricante de Peças).

O segmento de novas peças OEM projetado para capturar o maior mercado de distribuição MRO com uma participação de 50,16% em 2026. O segmento está testemunhando um crescimento significativo à medida que as companhias aéreas continuam a favorecer peças certificadas OEM para garantir conformidade, proteção de garantia e integração perfeita com aeronaves de nova geração.

Espera-se que o segmento USM (Material de Manutenção Usado) suba no maior CAGR de 7,30% durante o período de previsão.

Por tipo de distribuição

Segmento de distribuição tradicional liderado por relacionamentos estabelecidos com fornecedores e manuseio certificado

Com base no tipo de distribuição, o mercado é segmentado em distribuição tradicional, comércio eletrônico e mercados, programas de pooling/troca, estoque gerenciado pelo fornecedor (VMI) e PBH/material por hora.

Prevê-se que o segmento de distribuição tradicional mantenha a posição dominante com uma quota de 42,24% em 2026. A distribuição tradicional continua a ser vital à medida que os clientes dão prioridade à fiabilidade, ao conhecimento técnico e à logística rastreável. O crescimento é fortalecido por modelos híbridos que combinam serviços liderados por humanos com ferramentas digitais, garantindo uma resposta rápida de AOG e taxas de atendimento consistentes.

O segmento de estoque gerenciado pelo fornecedor (VMI) deverá aumentar a um CAGR de 7,03% durante o período de previsão.

Por plataforma

O aumento dos ciclos de voo e a expansão da frota impulsionaram o crescimento do segmento de jatos de fuselagem estreita

Com base na plataforma, o mercado é segmentado em jatos de corpo estreito, jatos de corpo largo, jatos regionais,jatos executivos, helicópteros e outros.

Prevê-se que o segmento de jatos de fuselagem estreita mantenha a posição dominante, com uma participação de 32,43% em 2026. As aeronaves de fuselagem estreita dominam as operações aéreas em todo o mundo, criando uma demanda consistente por consumíveis, peças rotativas e peças de motor.

O segmento de jatos de fuselagem larga testemunhará uma taxa de crescimento de 7,13% no período previsto.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

Flexibilidade de fornecimento competitivo e crescimento de reparos regionais impulsionam a expansão do segmento de MROs independentes

Com base no usuário final, o mercado é segmentado em MROs independentes, MROs afiliados a OEM

Companhias aéreas/operadoras, LCCs/operadoras charter e depósitos de defesa e militares.

O segmento de MROs independentes manteve a posição dominante em 2024. Os MROs independentes dependem fortemente dos distribuidores para obter peças acessíveis e prontamente disponíveis, o que os torna fundamentais para o crescimento do mercado pós-venda.

O segmento de MROs afiliados a OEM deverá florescer com uma taxa de crescimento de 7,12% durante o período de previsão.

Perspectiva Regional do Mercado de Distribuição MRO

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

América do Norte

North America MRO Distribution Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte manteve uma forte presença no mercado global, atingindo US$ 19,51 bilhões em 2025, representando 38,07% de participação, e deverá atingir US$ 20,99 bilhões em 2026. A América do Norte lidera o mercado global de distribuição de MRO, apoiado por uma vasta base de frota, um forte ecossistema USM e redes de distribuidores profundamente enraizadas. O crescimento é constante à medida que as companhias aéreas se concentram na manutenção de aeronaves mais antigas, as visitas às oficinas de motores aumentam e a logística digital simplifica a entrega de peças AOG nos principais centros.

Em 2025, estima-se que o mercado dos EUA atinja US$ 14,52 bilhão. Nos EUA, os regulamentos de segurança e aeronavegabilidade são aplicados pela Federal Aviation Administration (FAA) e outras agências reguladoras. É necessário um MRO consistente para cumprir estas regras complexas e mutáveis, o que leva ao crescimento do mercado.

Ásia-Pacífico

O mercado Ásia-Pacífico foi responsável por US$ 15,48 bilhões em 2025, representando 30,22% da indústria global, e deverá atingir US$ 16,76 bilhões em 2026. O mercado na Ásia-Pacífico deverá registrar uma taxa de crescimento de 7,63% durante o período de previsão. A Ásia-Pacífico é a região que mais cresce, impulsionada pela rápida expansão da frota, pelo aumento das viagens domésticas e por um aumento nas capacidades locais de MRO. Os distribuidores estão a ampliar armazéns regionais e plataformas de comércio eletrónico para satisfazer a crescente procura das transportadoras de baixo custo e dos centros de manutenção recém-criados. Países como a China, a Índia e o Japão estão a melhorar as suas capacidades orbitais, lançando novas constelações para comunicações, navegação e deteção remota. Apoiados por estes factores, países como a China prevêem registar uma avaliação de 5,38 mil milhões de dólares, o Japão registar 3,12 mil milhões de dólares e a Índia registar 4,63 mil milhões de dólares. bilhão em 2026.

Europa

Em 2025, a Europa gerou 10,31 mil milhões de dólares, contribuindo com 20,13% para a receita do mercado global, e prevê-se que cresça para 11,09 mil milhões de dólares em 2026. Na região, estima-se que o Reino Unido e a Alemanha atinjam 3,46 dólares. bilhões e 2,96 bilhões cada em 2026.

Resto do mundo

O Resto do Mundo representou 5,94 mil milhões de dólares em 2025, representando 11,58% da quota de mercado global, e deverá atingir 6,28 mil milhões de dólares em 2026. As regiões do Médio Oriente, África e América Latina testemunhariam um crescimento moderado durante o período de previsão. O mercado do Médio Oriente deverá registar uma avaliação de 4,27 mil milhões de dólares em 2025. A América Latina deverá atingir o valor de 1,67 mil milhões de dólares em 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Revolução Digital, Parcerias Estratégicas e Agilidade de Estoque Definem o Cenário Competitivo

O mercado global de distribuição de MRO está moderadamente consolidado, liderado por uma combinação de fornecedores apoiados por OEM e grandes distribuidores independentes que competem em confiabilidade, alcance e capacidade de resposta. As principais empresas, incluindo Proponent, Satair (Airbus), AAR, Boeing Distribution e Wesco, dominam os principais fluxos de produtos, enquanto os especialistas de nicho se concentram em peças PMA e USM para capturar a procura sensível ao preço. A concorrência centra-se cada vez mais na capacitação digital, na visibilidade do inventário em tempo real,plataformas de comércio eletrônicoe estoque preditivo em vez do tamanho do armazém. As parcerias estratégicas entre distribuidores, oficinas de reparação e fornecedores de logística estão a redefinir a eficiência do fornecimento, enquanto os pequenos intervenientes regionais sobrevivem através da flexibilidade, do serviço localizado e de relações profundas com os clientes.

LISTA DAS PRINCIPAIS EMPRESAS DE DISTRIBUIÇÃO DE MRO PERFILADAS

- Boeing (EUA)

- Satair (Dinamarca)

- Proponente(NÓS.)

- AAR Corp.(NÓS.)

- Wesco Aircraft/Incora (EUA)

- GA Telesis(NÓS.)

- Grupo AJW (Reino Unido)

- HEICO Aeroespacial (EUA)

- Avtrade (Reino Unido)

- Kellstrom Aerospace (EUA)

- AeroFin(REINO UNIDO.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2024-A Proponent e a ATS Technic, o único fornecedor independente certificado pela EASA de manutenção de linha e logística para uma variedade de aeronaves nos Emirados Árabes Unidos, assinaram um Memorando de Entendimento (MOU). Ao combinar a extensa rede de distribuição global da Proponent com a experiência em manutenção da ATS Technic, esta parceria procura aumentar a eficácia da aquisição e entrega de componentes de aviação premium.

- Setembro de 2024-A HAECO e a Boeing assinaram um novo acordo para apoiar os serviços mundiais de MRO da HAECO, cobrindo remessas e peças de reposição fornecidas pela Boeing. Sob o acordo abrangente recentemente assinado, acordos separados anteriores de várias unidades de negócios da Boeing e da HAECO são combinados em um único acordo.

- Setembro de 2024:A HAECO e a Proponent anunciaram um novo acordo que irá remodelar a sua cooperação e práticas comerciais. Todas as empresas em funcionamento do Grupo HAECO serão cobertas por um “contrato de grupo de referência”, que cria uma estrutura única destinada a simplificar a administração.

- Abril de 2024:Ontic e Boeing assinaram acordo de distribuição exclusiva na MRO Americas. Ao assinar um novo acordo de distribuição de 10 anos, a Boeing expandirá suas ofertas de produtos para incluir as linhas de produtos do sistema de atuação do reversor de empuxo (TRAS) e da unidade de controle eletrônico de hélice (PECU).

- Janeiro de 2024:Num novo acordo plurianual com a Ontic, a AR CORP., uma fornecedora de serviços de aviação para operadores governamentais e comerciais, MROs e OEMs, concede à AAR os direitos de distribuição para fornecer ao governo dos EUA uma seleção estratégica de equipamento militar, incluindo exclusividade em algumas peças.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de6,83%de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de produto, tipo de fornecimento, tipo de distribuição, plataforma, usuário final e região |

|

Por tipo de produto |

· Materiais e componentes do motor · Peças sobressalentes de fuselagem e componentes · Hardware e conectores · Componentes da cabine e interiores · Outros |

|

Por tipo de fornecimento |

· Peças novas OEM · USM (Material Reparável Usado) · PMA (Aprovação do Fabricante de Peças) |

|

Por tipo de distribuição |

· Distribuição Tradicional · Comércio eletrônico e mercados · Programas de agrupamento/intercâmbio · Estoque gerenciado pelo fornecedor (VMI) · PBH/Material por Hora |

|

Por plataforma |

· Jatos de corpo estreito · Jatos de fuselagem larga · Jatos Regionais · Jatos executivos · Helicópteros · outros |

|

Por usuário final |

· MROs independentes · MROs afiliados a OEMs · Companhias Aéreas/Operadoras · LCCs/Operadores Fretados · Depósitos Militares e de Defesa |

|

Por região |

· América do Norte (por tipo de produto, tipo de fornecimento, tipo de distribuição, plataforma, usuário final e país) o EUA o Canadá · Europa (por tipo de produto, tipo de fornecimento, tipo de distribuição, plataforma, usuário final e país/sub-região) o Reino Unido o Alemanha o França o Rússia o Resto da Europa · Ásia-Pacífico (por tipo de produto, tipo de fornecimento, tipo de distribuição, plataforma, usuário final e país/sub-região) o China o Japão o Índia o Coreia do Sul o Resto da Ásia-Pacífico · Resto do mundo (por tipo de produto, tipo de fornecimento, tipo de distribuição, plataforma, usuário final e país/sub-região) o Oriente Médio e África o América Latina |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 55,12 mil milhões de dólares em 2026 e deverá atingir 93,50 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 19,51 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,83% durante o período de previsão de 2026-2034.

O segmento de materiais e componentes de motores liderou o mercado por tipo de produto.

O aumento da idade e utilização da frota de aeronaves impulsiona o crescimento do mercado.

Boeing, Satair, Proponent, AAR Corp., Wesco Aircraft/Incora e GA Telesis são alguns dos players de destaque no mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco