Tamanho do mercado de aviônicos militares de última geração, análise de participação e indústria, por componente (hardware, software e serviços), por tipo de sistema aviônico (sistemas de controle e gerenciamento de voo, sistemas de navegação, sistemas de comunicação, sistemas de vigilância e reconhecimento e outros), por arquitetura tecnológica (arquitetura aviônica federada, computação de borda em aviônica, MOSA e outros), por capacidade operacional (aviônica de guerra centrada em rede, operações multidomínios) Integração e outros), por tipo de instalação (programas de ajuste de linha, retro

Tamanho do mercado de aviônicos militares da próxima geração e perspectivas futuras

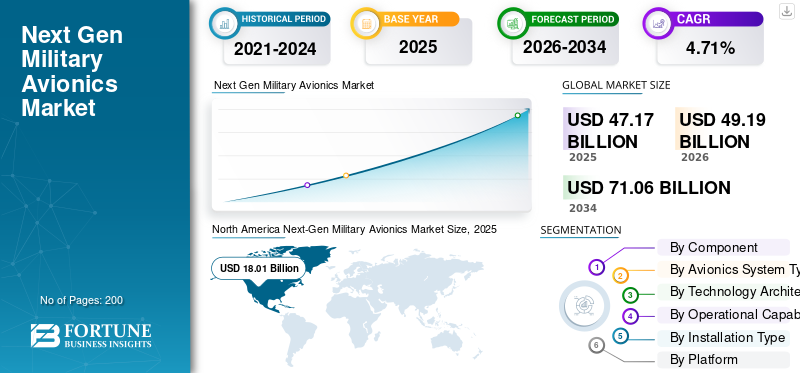

O tamanho do mercado de aviônicos militares de próxima geração foi avaliado em US$ 47,17 bilhões em 2025. O mercado deverá crescer de US$ 49,19 bilhões em 2026 para US$ 71,06 bilhões até 2034, exibindo um CAGR de 4,71% durante o período de previsão.A América do Norte dominou o mercado de aviônicos militares da próxima geração, com uma participação de mercado de 38,18% em 2025.

O mercado abrange o cérebro digital e o sistema nervoso de aeronaves militares e computadores de missão UAS, cockpit/HMI, comunicações/datalinks, navegação, sensores/radar, suítes EW, consciência situacional e o software/integração que os funde para missões de combate, vendidos tanto como ajuste de linha em novas plataformas quanto como atualizações de retrofit/MLU para ampliar a relevância da frota. É cada vez mais definido por arquiteturas abertas e modulares que permitem que as operadoras troquem capacidades mais rapidamente e evitem a dependência de fornecedores.

O crescimento do mercado está sendo impulsionado por guerras em rede de alta ameaça (EW + comunicações contestadas), ciclos de atualização tecnológica mais rápidos e a necessidade de levar a computação/IA ao limite parafusão de sensores, autonomia e redefinição de missão, mantendo a aviônica ciber-resiliente e atualizável por meio de aquisição orientada pelo MOSA.

Os principais players do mercado incluem Collins Aerospace (RTX), L3Harris, BAE Systems plc, Thales Group e Leonardo S.p.A. Esses players estão se concentrando no dimensionamento de aviônicos compatíveis com MOSA para tornar as atualizações mais rápidas e capazes de terceiros, impulsionando a missionização de aeronaves independentes de plataforma e a integração habilitada para MOSA e adotando EW/contramedidas avançadas e eletrônicos resilientes para sustentar a concorrência no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de aviônica militar de última geração

Crescente programa de modernização e engenharia digital é tendência chave do mercado

O mercado está migrando para programas de modernização contínua, como aplicativos de missão atualizados em blocos, interfaces abertas e mais computação levada ao limite para fusão e autonomia. Os programas também estão migrando para fluxos de trabalho de engenharia digital/gêmeos digitais para compactar os ciclos de atualização (simular antes do teste de voo, reduzir o risco de regressão e acelerar as evidências de certificação). Isso aumenta diretamente os gastos com software, integração, automação de testes e fortalecimento cibernético.

Os OEMs estão investindo em ecossistemas abertos (aplicativos de terceiros, computação de missão modular, pilhas de exibição/rede escaláveis) à medida que atualizam a velocidade e o desempenho. A orientação do DoD MOSA formaliza essa direção e incentiva os compradores a exigirem portabilidade e modularidade nos contratos.

Por exemplo, em fevereiro de 2026, o NIAR divulgou um acordo cooperativo de 100 milhões de dólares patrocinado pela USAF para engenharia digital para apoiar a sustentação/modificações de plataformas legadas e para continuar o desenvolvimento de aeronavesgêmeos digitais(por exemplo, F-16, B-1), reforçando a mudança para pipelines de atualização digital.

Dinâmica de Mercado

MOTORIZADOR DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

O aumento dos orçamentos que fluem para sistemas de missão definidos por software e prontos para MOSA impulsiona o crescimento do mercado

O crescimento do mercado de aviônicos militares de próxima geração está sendo impulsionado pelo aumento dos gastos com defesa em sistemas de missão definidos por software e prontos para MOSA. As forças armadas precisam de aeronaves que possam operar em ambientes eletromagnéticos contestados, compartilhar dados com segurança, combinar informações de múltiplossensorese aceite atualizações mais rápidas sem esperar pela substituição completa da fuselagem. Há uma demanda crescente de sustentação de frota, onde os operadores estão modernizando aeronaves legadas com novos computadores de missão, monitores, links de dados e suítes de guerra eletrônica para mantê-las relevantes para o combate por mais tempo. A MOSA também está a mudar os padrões de compra, à medida que os militares financiam cada vez mais blocos de actualização repetíveis baseados em arquitectura aberta, computação modular e integração de software, em vez de comprarem hardware fixo e fechado apenas uma vez. O DoD posiciona formalmente o MOSA como uma estratégia para melhorar a aquisição e a sustentação acessíveis ao longo de todo o ciclo de vida, enquanto a doutrina do poder aéreo da OTAN e dos EUA continua a enfatizar a resiliência da guerra electromagnética e as operações em condições de espectro contestadas.

- Por exemplo, em fevereiro de 2026, a Curtiss-Wright anunciou que foi selecionada pela Boeing para fornecer computadores de missão alinhados ao MOSA para o programa de obsolescência e atualização de tecnologia da cabine de comando C-17 da USAF.

RESTRIÇÕES DE MERCADO

Fricção de integração/certificação, cadeia de suprimentos e risco de cronograma do programa dificultam a expansão do mercado

A modernização da aviônica é retardada pelo risco de integração (fiação herdada, EMI/EMC, casos de segurança), sistemas de controle de voo e capacidade de teste e portas de certificação, especialmente durante atualizações em computadores de missão, EW e novos modos de radar. Os sistemas de próxima geração também dependem de itens restritos (processadores de última geração, FPGA/SoC, módulos GaN AESA), de modo que os fornecedores geralmente enfrentam longos prazos de entrega, reprojetos e rotatividade de obsolescência.

Outra restrição para o mercado é a forte dependência de grandes programas de defesa. Quando uma grande plataforma sofre atrasos, o impacto espalha-se por toda a cadeia de abastecimento e pelos países parceiros, levando a entregas adiadas, trabalhos de reformulação e atrasos de modernização. Em muitos casos, a própria complexidade da modernização torna-se uma das principais razões para entregas mais lentas e custos crescentes.

OPORTUNIDADES DE MERCADO

Onda de atualização de radar/EW e arquiteturas atualizáveis exportadas para frotas globais criam oportunidades de mercado significativas

Uma oportunidade de mercado proeminente são os caças, transportes e helicópteros de base instalada que permanecerão em serviço por décadas, exigindo atualização do radar AESA, atualizações EW, links de dados seguros e computação de missão e esses pacotes de trabalho sãoaviônicos-pesado por design. O elevado ritmo operacional e o ciclo de rearmamento da Europa estão a transformar-se em ordens concretas de produção de radares e sistemas de missão, criando uma procura plurianual não apenas de radares, mas também de energia, refrigeração, processamento, laboratórios de integração e software de missão.

Por exemplo, em janeiro de 2026, a DE&S do Reino Unido anunciou um contrato de US$ 441,5 milhões para fabricar/entregar 40 radares ECRS Mk2 AESA para RAF Typhoons explicitamente enquadrados como um grande aumento de capacidade com trabalho de integração de longo prazo.

DESAFIOS DO MERCADO

Conformidade cibernética, governança de IA e autonomia confiável em aviônicos críticos para a segurança podem impedir o crescimento do mercado

A aviónica está a tornar-se um campo de batalha cibernético à medida que as arquiteturas abertas e os sistemas de missão conectados alargam a superfície de ataque, pelo que os principais e os seus subníveis devem garantir o desenvolvimento, a cadeia de abastecimento e a conformidade, muitas vezes com custos significativos, especialmente para fornecedores mais pequenos. Da mesma forma, os compradores exigem mais IA no limite (fusão, suporte de direcionamento, autonomia). No entanto, os sistemas de nível de aviação devem cumprir requisitos de segurança, testabilidade, explicabilidade e autorização para operar que são mais lentos do que os ciclos comerciais de IA. Para se concentrar nisso e ao mesmo tempo manter a cadência de atualização rápida, a aviônica moderna precisa de uma colocação em campo rápida, sem prejudicar a aeronavegabilidade, a interoperabilidade ou a classificação.segurançalimites. Atualmente, a política governamental está explicitamente a promover uma adoção mais rápida da IA, o que eleva o nível da rapidez com que os fornecedores devem industrializar funções de missão fiáveis habilitadas para IA.

ANÁLISE DE SEGMENTAÇÃO

Por componente

O segmento de software cresce devido ao MOSA e às atualizações de blocos que transformam a aviônica em um modelo de lançamento contínuo

O mercado por componente é dividido em hardware, software e serviços.

Estima-se que o segmento de software seja o que mais cresce durante o período de previsão de 2026-2034, com um CAGR mais alto de 6,73%. O software acelera à medida que os operadores migram para quedas frequentes de capacidade (aplicativos de missão, algoritmos de fusão de sensores, bibliotecas EW, fortalecimento cibernético e formas de onda de link de dados). As interfaces abertas reduzem o trabalho do zero, portanto, as mudanças no orçamento para novos recursos e a rápida recertificação, em vez de construções únicas e personalizadas, catalisam o crescimento segmental.

O segmento de hardware é responsável pela maior participação de mercado de aviônicos militares de próxima geração em 2025, com uma participação de mercado de 67,64% e estima-se que registre um CAGR de 4,00% durante o período de previsão.

Por tipo de sistema aviônico

O segmento de sistemas de missão está crescendo mais rapidamente devido à fusão de sensores e ao foco no cérebro da batalha da computação aberta

O mercado por tipo de sistema aviônico é dividido em sistemas de controle e gerenciamento de voo, sistemas de navegação, sistemas de comunicação, sistemas de vigilância e reconhecimento, sistemas de radar, sistemas de guerra eletrônica, sistemas de missão, entre outros.

Estima-se que o segmento de sistemas de missão seja o que mais cresce durante o período de previsão, com um CAGR mais alto de 6,36%. Este crescimento deve-se às atualizações modernas, começando com a computação de missão e middleware (pilhas OMS/MOSA), uma vez que permite inserções mais rápidas de novos sensores, novas técnicas de EW e novas capacidades de ligação de dados.

O segmento de sistemas de radar foi responsável pela maior participação de mercado em 2025, com uma participação de mercado de 18,60% e estimado em ter um CAGR de 4,28% durante o período de previsão.

Por Arquitetura Tecnológica

Aviônicos incorporados à IA crescem devido à demanda por reconhecimento mais rápido de alvos e priorização de sensores

O mercado por arquitetura tecnológica é dividido em arquitetura aviônica federada,computação de pontaem aviônica, aviônica incorporada em IA, aviônica conectada à nuvem, MOSA (Modular Open Systems Approach), sistemas habilitados para gêmeos digitais e outros.

Estima-se que o segmento de aviônicos incorporados à IA seja o que mais cresce durante o período de previsão, com um CAGR mais alto de 6,58%. A IA na borda se expande rapidamente à medida que as forças exigem reconhecimento de alvos mais rápido, priorização de sensores, sinalização de ameaças e recursos de autonomia que reduzem a carga de trabalho do piloto e melhoram a capacidade de sobrevivência. À medida que aumenta o espaço computacional nos computadores de missão, os compradores exigem retorno operacional imediato, a fusão habilitada por IA e a tomada de decisões mais rápidas oferecem isso sem esperar por frotas de aeronaves inteiramente novas.

O segmento MOSA (Modular Open Systems Approach) foi responsável pela maior participação de mercado em 2025, com uma participação de mercado de 22,14% e estima-se que registre um CAGR de 5,90% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por capacidade operacional

Booms de integração MDO devido a cadeias de eliminação entre domínios e aceleração conjunta C2

O mercado por capacidade operacional é dividido em aviônicos de guerra centrados em rede, integração de operações multidomínio, sistema de coordenação de enxame, navegação autônoma e aviônicos otimizados para furtividade.

Estima-se que o segmento de integração de operações multidomínio seja o que mais cresce durante o período de previsão, com um CAGR mais alto de 6,11%. A integração do MDO se expande rapidamente à medida que os militares priorizam a ligação de recursos aéreos com incêndios espaciais, cibernéticos, marítimos e terrestres em cadeias de morte sensíveis ao tempo. Esse recurso força atualizações em computadores de missão, gateways, links de dados e interoperabilidade definida por software, criando uma demanda crescente.

O segmento de aviônicos de guerra centrados em rede foi responsável pela maior participação de mercado em 2025, com uma participação de mercado de 32,26% e estima-se que detenha um CAGR de 3,70% durante o período de previsão.

Por tipo de instalação

Os programas de atualização para meia-idade crescem à medida que a extensão das frotas existentes oferece o caminho de menor custo para capacidade de curto prazo

O mercado por tipo de instalação é dividido em programas de ajuste de linha (OEM), retrofit e atualização de meia vida

Estima-se que o segmento de programas de atualização para meia-idade seja o que mais cresce durante o período de previsão, com um CAGR mais alto de 6,00%. O crescimento se deve ao fato de a maioria das forças aéreas possuir grandes frotas legadas com vida estrutural restante, e as atualizações aviônicas proporcionam maior capacidade por dólar sem a compra de fuselagens totalmente novas. Esses programas agrupam vários subsistemas ao mesmo tempo (radar, EW, comunicações, computadores de missão, cockpit), de modo que capturam o maior valor de contrato integrado.

O segmento line fit (OEM) foi responsável pela maior participação de mercado em 2025 com uma participação de mercado de 40,76% e estima-se que registre um CAGR de 3,50% durante o período de previsão.

Por plataforma

eVTOL é o segmento de crescimento mais rápido à medida que os conceitos de missão progridem a partir da experimentação de protótipos e da colocação em campo inicial

O mercado por plataforma é dividido em aeronaves de asa fixa, aeronaves de asa rotativa, Sistemas Aéreos Não Tripulados (UAS), eVTOL militar e aviônicos militares baseados no espaço,

Estima-se que o segmento militar eVTOL seja o que mais cresce durante o período de previsão, com um CAGR mais alto de 7,86%. Os gastos com eVTOL crescem rapidamente em uma base pequena, à medida que os militares exploram novos conceitos operacionais para logística, ISR e mobilidade tática com menor pegada operacional. A pilha de aviônicos também inclui recursos digitais modernos, como fly-by-wire, navegação pronta para autonomia e comunicações avançadas, portanto, tem uma alta parcela de valor na computação de última geração e no controle definido por software.

O segmento de aeronaves de asa fixa é responsável pela maior participação de mercado em 2025, com uma participação de mercado de 56,57% e estima-se que registre um CAGR de 4,55% durante o período de previsão.

Perspectiva regional do mercado de aviônica militar de próxima geração

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, Oriente Médio e África e América Latina.

América do Norte

North America Next-Gen Military Avionics Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2025, avaliada em 18,01 mil milhões de dólares, e manterá uma participação líder em 2026, com uma participação nas receitas de 18,60 mil milhões de dólares. O mercado norte-americano está experimentando um crescimento significativo impulsionado pela massiva modernização da defesa dos EUA, pela expansão da frota de F-35 e pelo aumento da integração da IA. Outros fatores determinantes incluem o aumento da demanda por ações furtivas,Veículos Aéreos Não Tripulados (UAVs),e maior segurança cibernética, com grandes investimentos dos EUA e do Canadá em sistemas avançados de cockpit, sensores e comunicação.

Mercado de Aviônica Militar de Próxima Geração dos EUA

Com base na forte contribuição da América do Norte, o mercado dos EUA atingiu US$ 17,30 bilhões em 2025 e estima-se que tenha um CAGR de 3,75% durante o período de previsão.

Europa

Projeta-se que a Europa cresça na taxa de crescimento mais rápida, com um CAGR de 6,22% durante o período de previsão. Em 2025, o valor de mercado situou-se em 10,67 mil milhões de dólares. O mercado europeu está a registar um crescimento significativo, impulsionado por aumentos urgentes no orçamento da defesa, pela necessidade de modernizar frotas envelhecidas e pela integração da IA, da guerra electrónica (EW) e de sistemas de navegação avançados e seguros.

Mercado de Aviônica Militar de Próxima Geração do Reino Unido

O mercado do Reino Unido em 2025 foi avaliado em US$ 1,24 bilhão e estima-se que cresça a um CAGR de 4,25% durante o período de previsão.

Mercado Russo de Aviônica Militar de Próxima Geração

O crescimento do mercado russo em 2025 atingiu US$ 2,51 bilhões e estima-se que cresça a um CAGR de 9,80% durante o período de previsão.

Mercado de Aviônica Militar de Próxima Geração no Resto da Europa

O mercado do Resto da Europa em 2025 foi avaliado em US$ 4,67 bilhões e estima-se que cresça a um CAGR de 5,42% durante o período de previsão.

Ásia-Pacífico

O mercado Ásia-Pacífico foi avaliado em 13,01 mil milhões de dólares em 2025 e assegura a posição de segunda maior região do mercado. O crescimento é impulsionado pela rápida modernização militar, pelo aumento das tensões geopolíticas e pelo aumento dos orçamentos de defesa, especialmente na China e na Índia.

Mercado chinês de aviônica militar de última geração

O mercado da China em 2025 foi avaliado em US$ 5,48 bilhões e estima-se que cresça a um CAGR de 5,33% durante o período de previsão.

Mercado indiano de aviônica militar de última geração

O mercado indiano atingiu US$ 2,15 bilhões em 2025 e estima-se que cresça a um CAGR de 6,28% durante o período de previsão.

Mercado japonês de aviônica militar de última geração

O mercado japonês em 2025 registrou uma participação de US$ 1,68 bilhão e deverá crescer a um CAGR de 7,62% durante o período de previsão.

Oriente Médio e África e América Latina

Espera-se que as regiões da América Latina, Oriente Médio e África sejam moderadas durante o período de previsão. O mercado da América Latina foi avaliado em 1,28 mil milhões de dólares e o mercado do Médio Oriente e África atingiu 4,20 mil milhões de dólares em 2025. O mercado está a expandir-se rapidamente, impulsionado pela modernização da defesa, pelas tensões geopolíticas e pela crescente adoção de sistemas interoperáveis orientados pela IA. Os principais impulsionadores do crescimento incluem atualizações de frotas antigas, aumento da produção localizada e adoção de sensores avançados eguerra eletrônicasistemas.

Mercado de aviônica militar de última geração dos países do Golfo

O mercado dos países do Golfo em 2025 atingiu US$ 1,93 bilhão e deverá crescer a um CAGR de 4,87% durante o período de previsão.

Mercado brasileiro de aviônica militar de última geração

O mercado brasileiro em 2025 foi avaliado em US$ 0,41 bilhão e deverá crescer a um CAGR de 1,89% durante o período de previsão.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os contratos de modernização da MOSA estão mudando a concorrência em direção a conjuntos de missões abertos e atualizáveis

A concorrência no mercado está a ser definida por empresas que podem fornecer arquitecturas aviónicas plug-and-play, tornando as futuras actualizações mais baratas e rápidas. A Collins Aerospace (RTX) está promovendo o MOSA por meio de sua família Mosarc por meio do prêmio de atualização de aviônicos H-60M MOSA do Exército dos EUA, posicionando-o como uma arquitetura reutilizável em frotas. A atualização da cabine do C-17 da Boeing está trazendo novo hardware de computador de missão (Curtiss-Wright) e sinaliza uma onda mais ampla de programas de atualização tecnológica onde os fornecedores ganham ao reduzir o risco da obsolescência e encurtar os ciclos de atualização.

Os fornecedores também estão correndo para possuir uma parcela importante da cadeia de valor da aviônica, como suítes EW, redes seguras, computação de missão e cadeias de ferramentas de integração que estão sendo agrupadas em escopos maiores. A BAE está expandindo sua presença por meio da modernização de EW de aeronaves (por exemplo, caminhos de produção/instalação de EPAWSS em variantes do F-15), mantendo resilientes os gastos com EW e capacidade de sobrevivência da missão.

LISTA DAS PRINCIPAIS EMPRESAS DO MERCADO DE AVIONICA MILITAR DE PRÓXIMA GERAÇÃO PERFILADAS

- Corporação RTX(NÓS.)

- Corporação Northrop Grumman(NÓS.)

- BAE Systems plc (Reino Unido)

- Grupo Thales (França)

- Leonardo S.p.A.(Itália)

- Saab AB (Suécia)

- Elbit Sistemas Ltda.(Israel)

- Hensoldt AG(Alemanha)

- Bharat Electronics Limited (BEL) (Índia)

- Indústrias Aeroespaciais de Israel (IAI) (Israel)

- Mitsubishi Electric Corporation (Japão)

- Aselsan A.S. (Peru)

DESENVOLVIMENTO CHAVE

- Fevereiro de 2026:Elbit fornecerá sistema de exibição e rastreamento de capacete (HDTS) para a frota UH-60 Black Hawk da Força Aérea Israelense.

- Fevereiro de 2026:Collins Aerospace (RTX) demonstra software de autonomia de missão Sidekick em vôo na plataforma YFQ-42A CCA da GA-ASI

- Fevereiro de 2026:Ministério da Defesa de Israel assina acordo de cerca de US$ 130 milhões com a Elbit para integrar C2/aviônicos/EW israelense e DIRCM no CH-53Khelicópteros.

- Dezembro de 2025:CEVS (Collins/Elbit) conclui Revisão Crítica de Projeto para Zero-G HMDS+ sob o IJHMCS da Marinha dos EUA, visando a integração de F/A-18E/F e EA-18G.

- Dezembro de 2025:Boeing entrega a primeira aeronave de teste de voo do Programa de Modernização de Radar B-52 com APQ-188 AESA, novos computadores de missão e grandes displays de cabine para testes da Base Aérea Edwards.

COBERTURA DO RELATÓRIO

A análise global de crescimento do mercado de aviônicos militares de próxima geração inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Ele contém detalhes sobre a dinâmica do mercado e as tendências do mercado de aviônicos militares de próxima geração que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, candidatos em pipeline, ambiente regulatório e lançamentos de produtos. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria aviônica e a prevalência nas principais regiões. O relatório de pesquisa de mercado global também fornece um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 4,71% de 2026-2034 |

| Unidade | Bilhões de dólares |

|

Segmentação |

Por componente

Por tipo de sistema aviônico

Por Arquitetura Tecnológica

Por capacidade operacional

Por tipo de instalação

Por plataforma

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 47,17 mil milhões de dólares em 2025 e deverá atingir 71,06 mil milhões de dólares em 2034.

Em 2025, o valor do mercado europeu situou-se em 10,67 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 4,71% durante o período de previsão.

Espera-se que o segmento de aviônicos incorporados à IA mantenha o maior CAGR durante o período de previsão.

O aumento dos orçamentos para sistemas de missão definidos por software e prontos para MOSA impulsiona o crescimento do mercado.

Collins Aerospace (RTX), L3Harris, BAE Systems plc, Thales Group e Leonardo SpA são os principais players do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco