Tamanho do mercado de dispositivos de oclusão, participação e análise da indústria por tipo de produto (dispositivos de oclusão cardíaca, dispositivos de oclusão vascular e dispositivos de oclusão gastrointestinal (GI), por material (dispositivos de oclusão à base de metal, dispositivos de oclusão à base de polímero e dispositivos híbridos (metal + polímero)), por indicação (defeitos cardíacos congênitos, distúrbios cardíacos estruturais, doenças vasculares periféricas, Distúrbios neurovasculares, distúrbios gastrointestinais e outros), por usuário final (hospitais e ASCs, clínicas especializa

PRINCIPAIS INFORMAÇÕES DE MERCADO

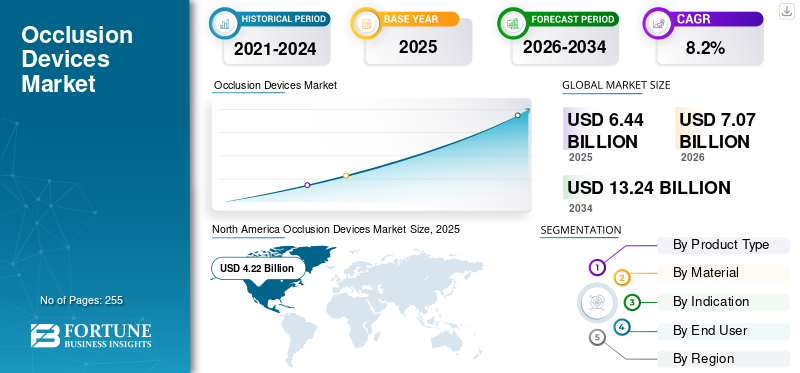

O tamanho do mercado global de dispositivos de oclusão foi avaliado em US$ 6,44 bilhões em 2025 e deve crescer de US$ 7,07 bilhões em 2026 para US$ 13,24 bilhões até 2034, exibindo um CAGR de 8,2% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de mercado de 65,53% em 2025.

O mercado global compreende dispositivos médicos implantáveis projetados para bloquear o fluxo sanguíneo anormal ou fechar defeitos anatômicos nos sistemas cardíaco, vascular, neurovascular e gastrointestinal. Esses dispositivos desempenham um papel crítico no tratamento de condições como defeitos do septo atrial (CIA), fechamento do apêndice atrial esquerdo (AAE) para prevenção de acidente vascular cerebral, doenças vasculares periféricas e aneurismas. O mercado está a testemunhar um crescimento sustentado devido ao aumento da prevalência de doenças cardiovasculares, que continuam a ser a principal causa de morte a nível mundial, sendo responsáveis por quase 18 milhões de mortes anualmente, de acordo com a Organização Mundial de Saúde.

A crescente adoção de procedimentos minimamente invasivos, juntamente com os avanços tecnológicos nos materiais dos dispositivos e nos sistemas de administração, reforçou ainda mais a procura. Além disso, a crescente população idosa e a crescente consciencialização sobre as terapias de prevenção do AVC estão a acelerar o volume de procedimentos em todo o mundo. Os principais players continuam a investir na inovação de produtos, como exemplificado pela expansão contínua do seu portfólio WATCHMAN da Boston Scientific e pelo fortalecimento da sua franquia de dispositivos de fechamento Amplatzer pela Abbott, o que reforça a dinâmica do mercado a longo prazo.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências de mercado de dispositivos de oclusão

Avanços Tecnológicos e Projetos de Dispositivos HíbridosAprimorando as aplicações clínicas de dispositivos de oclusão

Uma tendência notável que molda o mercado é a evolução contínua do design e dos materiais dos dispositivos. Os fabricantes estão cada vez mais focados em dispositivos de oclusão híbrida que combinam estruturas metálicas com revestimentos poliméricos para melhorar a biocompatibilidade e reduzir a formação de trombos. Estas inovações abordam questões de segurança a longo prazo e melhoram os resultados processuais. Os avanços nos sistemas de entrega, incluindo melhor capacidade de direção e recapturabilidade, também estão simplificando procedimentos complexos e expandindo a adoção por médicos. Além disso, a integração de imagens e as ferramentas de planejamento de procedimentos estão melhorando a precisão do posicionamento, especialmente em intervenções cardíacas estruturais. As empresas estão lançando ativamente produtos de próxima geração para manter uma vantagem competitiva. Por exemplo, as iterações mais recentes de dispositivos de fechamento LAA apresentam perfis reduzidos e mecanismos de vedação aprimorados, refletindo uma mudança mais ampla da indústria em direção à inovação focada na precisão. Espera-se que esta tendência continue à medida que os órgãos reguladores e os médicos enfatizam cada vez mais a importância dos resultados a longo prazo dos pacientes.

Dinâmica de Mercado

Drivers de mercado

Adoção crescente de procedimentos cardíacos e vasculares minimamente invasivos que impulsionam a adoção de produtos para dispositivos de oclusão

O principal impulsionador do mercado é a rápida mudança em direção a intervenções minimamente invasivas e baseadas em cateteres em cardiologia e especialidades vasculares. Os médicos preferem cada vez mais procedimentos de oclusão transcateter em vez de cirurgia aberta devido a internações hospitalares mais curtas, complicações reduzidas e recuperação mais rápida do paciente. Esta tendência é particularmente evidente no fechamento do apêndice atrial esquerdo, que ganhou forte força como alternativa à terapia anticoagulante de longo prazo parafibrilação atrialpacientes.

- A crescente população AFib, que se estima afectar mais de 33 milhões de pessoas em todo o mundo, aumentou directamente a procura de dispositivos de encerramento do AAE.

As aprovações regulatórias e as expansões de produtos impulsionaram ainda mais a adoção. Por exemplo, o Amplatzer Amulet LAA Occluder da Abbott recebeu aprovações regulatórias ampliadas nos principais mercados, fortalecendo a confiança dos médicos. Da mesma forma, a Boston Scientific relatou um crescimento consistente de dois dígitos nos procedimentos WATCHMAN, impulsionado por uma cobertura de reembolso mais ampla e diretrizes clínicas atualizadas. Paralelamente, o uso crescente de dispositivos de embolização em intervenções neurovasculares e periféricas está apoiando o crescimento global do mercado de dispositivos de oclusão, particularmente em sistemas de saúde avançados com elevados volumes de intervenção.

Restrições de mercado

Altos custos de procedimento e reembolso limitado para limitar o crescimento do mercado

Apesar da forte adoção clínica, os elevados custos dos dispositivos e procedimentos continuam a ser uma restrição importante para o mercado, especialmente em regiões sensíveis aos preços. Os dispositivos de oclusão geralmente têm preços premium devido aos seus processos de fabricação complexos, ao uso de materiais avançados como o nitinol e aos rigorosos requisitos regulatórios. Nas economias emergentes, a cobertura de reembolso limitada e as elevadas despesas correntes restringem o acesso dos pacientes, especialmente para procedimentos cardíacos estruturais eletivos. Mesmo nos mercados desenvolvidos, as políticas de reembolso variam significativamente consoante o país e a indicação, criando incerteza para hospitais e prestadores.

- Por exemplo, embora os procedimentos de encerramento da LAA sejam bem reembolsados nos EUA, a cobertura permanece inconsistente em partes da Europa e da Ásia-Pacífico, o que atrasa uma adoção mais ampla.

Além disso, os hospitais enfrentam pressões orçamentais, especialmente as instituições públicas de saúde, o que pode atrasar as compras de capital e limitar a utilização de dispositivos de nova geração. Estas barreiras financeiras são agravadas pela necessidade de infra-estruturas especializadas e de especialistas intervencionistas formados, restringindo ainda mais a penetração no mercado em regiões de baixo e médio rendimento.

Oportunidades de mercado

Expansão em mercados emergentes e novas indicações clínicas criando novos caminhos de crescimento

O mercado apresenta oportunidades significativas de crescimento nas economias emergentes e através da expansão das indicações clínicas. As rápidas melhorias nas infra-estruturas de cuidados de saúde na Ásia-Pacífico, na América Latina e em partes do Médio Oriente estão a permitir um maior acesso a procedimentos intervencionistas avançados. Países como a China e a Índia estão a testemunhar um aumento nos investimentos em laboratórios de cateterismo e centros cardíacos, criando um ambiente favorável para a adopção de dispositivos de oclusão.

Além disso, os fabricantes estão buscando ativamente novas indicações e segmentos de pacientes. Espera-se que os ensaios clínicos em curso que exploram terapias de oclusão para uma prevenção mais ampla do AVC e para a gestão de defeitos cardíacos congénitos desbloqueiem novos fluxos de receitas. As colaborações estratégicas entre fabricantes de dispositivos e distribuidores regionais também estão a acelerar a entrada no mercado. Por exemplo, as parcerias destinadas a expandir a produção local e os programas de formação estão a ajudar os intervenientes globais a estabelecer uma posição mais forte em regiões de elevado crescimento. À medida que a sensibilização aumenta e os quadros de reembolso evoluem, espera-se que estes mercados contribuam desproporcionalmente para o crescimento futuro.

Desafios de mercado

Complexidade regulatória e curva de aprendizado clínico representam desafios

O mercado enfrenta vários desafios, incluindo vias regulatórias rigorosas e a acentuada curva de aprendizagem clínica associada a procedimentos intervencionistas avançados. As aprovações regulatórias exigem evidências clínicas extensas, muitas vezes levando a prazos de desenvolvimento prolongados e altos custos de P&D. Os fabricantes mais pequenos, em particular, enfrentam dificuldades em navegar em processos de aprovação complexos em múltiplas geografias.

Além disso, o sucesso da adoção de dispositivos de oclusão depende muito da expertise dos médicos e da experiência institucional. Treinamento inadequado ou baixos volumes de procedimentos podem impactar os resultados, limitando a adoção em hospitais menores. As preocupações relacionadas com complicações relacionadas com o dispositivo, tais como a migração do dispositivo ou o encerramento incompleto, também necessitam de uma vigilância pós-comercialização robusta. Estes desafios destacam a importância de programas abrangentes de formação médica, dados clínicos de longo prazo e estreita colaboração entre fabricantes e prestadores de cuidados de saúde para garantir o crescimento sustentado do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de produto

Grande aplicação de exoesqueletos da parte inferior do corpo para impulsionar o domínio do segmento

Com base no tipo de produto, o mercado é classificado em dispositivos de oclusão cardíaca, dispositivos de oclusão vascular e dispositivos de oclusão gastrointestinal (GI).

O segmento de dispositivos de oclusão vascular detinha a maior participação de mercado global de dispositivos de oclusão em 2025. Os dispositivos de oclusão vascular detêm uma parcela significativa do mercado global, impulsionado pelo seu uso extensivo em intervenções periféricas e neurovasculares. Esses dispositivos são amplamente empregados em procedimentos de embolização para tratamento de aneurismas, malformações arteriovenosas, tumores e sangramentos descontrolados, tornando-os essenciais tanto em ambientes emergenciais quanto eletivos.

Espera-se que o segmento de dispositivos de oclusão cardíaca cresça a um CAGR de 9,8% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por material

O aumento da preferência por dispositivos de oclusão baseados em metal levou ao domínio do segmento

Com base no material, o mercado é segmentado em dispositivos de oclusão baseados em metal, dispositivos de oclusão baseados em polímeros e dispositivos híbridos (metal + polímero).

O segmento de dispositivos de oclusão à base de metal dominou o mercado global em 2025. Por material, o segmento de dispositivos de oclusão à base de metal detinha uma participação de 67,5% em 2025. Os dispositivos de oclusão à base de metal dominam o mercado devido à sua comprovada resistência mecânica, flexibilidade e durabilidade a longo prazo. Os dispositivos à base de nitinol, em particular, oferecem excelente memória de forma e força radial, tornando-os ideais para aplicações cardíacas e vasculares. Seu extenso histórico clínico e aprovações regulatórias nos principais mercados estabeleceram uma forte confiança entre os médicos. Apesar das alternativas emergentes, os dispositivos metálicos continuam a ser a escolha preferida para intervenções complexas, sustentando assim a sua elevada quota de mercado.

Além disso, projeta-se que os dispositivos híbridos (metal + polímero) cresçam a uma CAGR de 12,0% durante o período do estudo.

Por Indicação

O aumento das taxas de diagnóstico de doenças cardíacas estruturais levou ao domínio do segmento

Com base na indicação, o mercado é segmentado em defeitos cardíacos congênitos, distúrbios cardíacos estruturais, doenças vasculares periféricas, distúrbios neurovasculares, distúrbios gastrointestinais, entre outros.

O segmento de doenças cardíacas estruturais dominou o mercado global em 2025. Por indicação, o segmento de doenças cardíacas estruturais detinha uma participação de 32,4% em 2025. As doenças cardíacas estruturais representam o segmento de indicação líder devido ao aumento das taxas de diagnóstico e à crescente adoção de procedimentos. Condições como o fechamento do AAE para prevenção de acidente vascular cerebral e reparos de defeitos septais estão impulsionando a demanda. A expansão da população idosa e os avanços nas técnicas transcateter tornaram as intervenções cardíacas estruturais mais seguras e acessíveis. As atualizações contínuas das diretrizes e a expansão da cobertura de reembolso apoiam ainda mais o domínio do segmento.

Além disso, prevê-se que os distúrbios gastrointestinais cresçam a um CAGR de 10,5% durante o período do estudo.

Por usuário final

Número crescente de hospitais e clínicas especializadas levou ao domínio do segmento

Com base no usuário final, o mercado é segmentado em hospitais e ASCs, clínicas especializadas, entre outros.

O segmento de hospitais e ASCs dominou o mercado em 2025. Hospitais e centros cirúrgicos ambulatoriais são responsáveis pela maior parcela do uso de dispositivos de oclusão devido à sua infraestrutura avançada e ao acesso a especialistas intervencionistas qualificados. A maioria dos procedimentos de oclusão requer recursos de imagem,salas de cirurgia híbridase equipes multidisciplinares, predominantemente disponíveis em ambientes hospitalares. A mudança gradual de procedimentos seleccionados para ASC está a aumentar a eficiência, ao mesmo tempo que mantém a liderança dos hospitais em intervenções complexas. Além disso, o segmento deverá deter 78,9% de participação em 2026.

Além disso, prevê-se que os usuários finais das clínicas especializadas cresçam a um CAGR de 11,6% durante o período do estudo.

Perspectiva regional do mercado de dispositivos de oclusão

Com base na região, o mercado foi estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Occlusion Devices Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte detinha a quota dominante em 2025, avaliado em 4,22 mil milhões de dólares, e manteve a sua posição de liderança em 2026, com um valor de 4,67 mil milhões de dólares. A América do Norte representa o maior e mais maduro mercado para dispositivos de oclusão, com crescimento impulsionado principalmente por elevados volumes de procedimentos e pela adoção precoce de terapias intervencionistas avançadas. A região tem uma alta prevalência de fibrilação atrial, distúrbios cardíacos estruturais e doenças vasculares periféricas, o que apoia diretamente a demanda por dispositivos de oclusão cardíaca e vascular. Além disso, a forte presença dos principais fabricantes de dispositivos e a inovação contínua de produtos contribuem para a expansão do mercado.

Mercado de dispositivos de oclusão dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 4,27 mil milhões de dólares em 2026, representando cerca de 60,5% das vendas globais de dispositivos de oclusão.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 6,6% nos próximos anos, a terceira mais elevada entre todas as regiões, e atinja uma avaliação de 1,01 mil milhões de dólares até 2026. O envelhecimento da população e o fardo crescente das doenças cardiovasculares e neurovasculares estão a apoiar o crescimento na Europa. A região possui sistemas de saúde públicos bem estabelecidos que facilitam o acesso a procedimentos intervencionistas, especialmente para tratamentos de defeitos cardíacos estruturais e doenças congénitas. A adoção de dispositivos de oclusão está aumentando à medida que abordagens minimamente invasivas ganham preferência em relação às intervenções cirúrgicas abertas. Os países da Europa Ocidental, como a Alemanha, a França e o Reino Unido, continuam a impulsionar a procura devido à sua forte experiência clínica e à cobertura de reembolso para indicações selecionadas.

Mercado de dispositivos de oclusão do Reino Unido

O mercado do Reino Unido em 2025 é estimado em cerca de 0,15 mil milhões de dólares, representando aproximadamente 2,3% das receitas globais de dispositivos de oclusão.

Mercado alemão de dispositivos de oclusão

Prevê-se que o mercado alemão atinja aproximadamente 0,18 mil milhões de dólares em 2025, o equivalente a cerca de 2,8% das vendas globais de dispositivos de oclusão.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 1,04 bilhão em 2026 e garanta a posição de terceira maior região do mercado. A Ásia-Pacífico é a região que mais cresce no mercado, impulsionada por um grande número de pacientes e por rápidas melhorias na infraestrutura de saúde. A região tem uma elevada prevalência de defeitos cardíacos congénitos e uma população em rápido envelhecimento, particularmente em países como a China e o Japão, o que está a aumentar a procura de intervenções cardíacas e vasculares. O aumento das despesas com cuidados de saúde, a expansão da cobertura de seguros e os crescentes investimentos em infra-estruturas de laboratórios de cateterismo estão a permitir um maior acesso a procedimentos minimamente invasivos.

Mercado japonês de dispositivos de oclusão

O mercado do Japão em 2026 é estimado em cerca de 0,14 mil milhões de dólares, representando cerca de 2,0% das receitas globais de dispositivos de oclusão.

Mercado de dispositivos de oclusão na China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 0,30 mil milhões de dólares em 2026, representando cerca de 4,2% das vendas globais de dispositivos de oclusão.

Mercado de dispositivos de oclusão da Índia

O mercado da Índia em 2026 é estimado em cerca de 0,16 mil milhões de dólares, representando cerca de 2,2% das receitas globais de dispositivos de oclusão.

América Latina e Oriente Médio e África

O crescimento na América Latina, no Médio Oriente e em África é impulsionado pela melhoria do acesso a tecnologias médicas avançadas e pela expansão gradual de instalações privadas de saúde. Países como o Brasil e o México estão testemunhando uma adoção crescente de procedimentos vasculares e cardíacos minimamente invasivos devido ao aumento da experiência dos médicos e da conscientização dos pacientes.

Mercado de dispositivos de oclusão GCC

O mercado GCC deverá atingir aproximadamente US$ 0,07 bilhão até 2026, representando cerca de 1,0% das receitas globais de dispositivos de oclusão.

Cenário Competitivo

Principais participantes da indústria

Aumentar o foco no lançamento de novos produtos por empresas proeminentes para apoiar seu domínio

O mercado global está moderadamente a altamente consolidado, com um pequeno grupo de empresas multinacionais de dispositivos médicos representando uma parte significativa das receitas globais, particularmente nos segmentos de oclusão cardíaca e vascular. Empresas como a Boston Scientific e a Abbott dominam o segmento de oclusão cardíaca através de plataformas bem estabelecidas de apêndice atrial esquerdo e fechamento septal, apoiadas por extensas evidências clínicas e aprovações regulatórias nos principais mercados. Enquanto isso, empresas como Medtronic, Stryker, Terumo e Cook Medical mantêm posições fortes na oclusão vascular e neurovascular através do uso de bobinas de embolização, plugues e sistemas adjuvantes.

- Por exemplo, em julho de 2025, a Boston Scientific recebeu a aprovação da FDA expandindo os rótulos Watchman FLX e FLX Pro para incluir pacientes pós-ablação, potencialmente adicionando 1 a 2 milhões de pacientes globalmente ao seu mercado.

Outros intervenientes importantes, incluindo Johnson & Johnson, W. L. Gore & Associates, e outros, também estão a expandir-se no mercado, principalmente devido à sua crescente ênfase no desenvolvimento de produtos avançados e no reforço da sua presença no mercado.

Lista das principais empresas de dispositivos de oclusão perfiladas

- Corporação Científica de Boston(NÓS.)

- Laboratórios Abbott(NÓS.)

- Medtronic plc (Irlanda)

- Corporação Stryker(NÓS.)

- Terumo Corporation (Japão)

- Cook Medical (EUA)

- Johnson & Johnson (CERENOVUS) (EUA)

- L. Gore & Associates (EUA)

- Corporação Científica MicroPort (China)

- Braun Melsungen AG (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025: A Penumbra lançou sua bobina SwiftSET, uma nova solução complexa de bobina projetada para embolização adaptativa. O SwiftSET foi projetado para otimizar a aposição da parede do vaso através de sua configuração de formato e facilitar a implantação suave, garantindo conformidade natural em espaços apertados para oclusão densa em vasos pequenos.

- Setembro de 2025: Penumbra Inc. garantiu a marca CE para sua bobina de neuroembolização SwiftPAC, que faz parte do Swift Coil System e agora está disponível comercialmente na Europa.

- Junho de 2025: Penumbra, Inc. anunciou a autorização da Food and Drug Administration (FDA) dos EUA e o lançamento do Ruby XL System, a bobina mais longa, maior e mais macia do mercado.

- Março de 2025: A MicroPort CardioAdvent, uma subsidiária da MicroPort CardioFlow, recebeu a certificação do Regulamento de Dispositivos Médicos (MDR) da UE para seu Sistema de Fechamento de Apêndice Atrial Esquerdo AnchorMan (sistema AnchorMan LAAC), garantindo a aprovação do mercado em apenas 14 meses a partir do registro.

- Agosto de 2022: A Boston Scientific Corporation anunciou a aquisição da Obsidio, Inc., uma empresa privada que desenvolveu a tecnologia Gel Embolic Material (GEM) usada para embolização de vasos sanguíneos na vasculatura periférica.

COBERTURA DO RELATÓRIO

O relatório de mercado fornece uma análise global detalhada do mercado de dispositivos de oclusão e se concentra em aspectos-chave, como empresas líderes, tipo de produto, material, indicação e usuário final. Além disso, o relatório global oferece insights sobre as tendências de crescimento do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento e avanço do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 8,2% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de produto, material, indicação, usuário final e região |

|

Por tipo de produto |

· Dispositivos de oclusão cardíaca · Dispositivos de oclusão vascular · Dispositivos de oclusão gastrointestinal (GI) |

|

Por material |

· Dispositivos de oclusão baseados em metal · Dispositivos de oclusão baseados em polímeros · Dispositivos Híbridos (Metal + Polímero) |

|

Por Indicação |

· Defeitos Cardíacos Congênitos · Distúrbios Estruturais do Coração · Doenças Vasculares Periféricas · Distúrbios Neurovasculares · Distúrbios gastrointestinais · Outros |

|

Por usuário final |

· Hospitais e ASCs · Clínicas Especializadas · Outros |

|

Por região |

· América do Norte (por tipo de produto, por material, por indicação, por usuário final e por país) o EUA (por tipo de produto) o Canadá (por tipo de produto) · Europa (por tipo de produto, por material, por indicação, por usuário final e por país/sub-região) o Reino Unido (por tipo de produto) o Alemanha (por tipo de produto) o França (por tipo de produto) o Itália (por tipo de produto) o Espanha (por tipo de produto) o Escandinávia (por tipo de produto) o Resto da Europa (por tipo de produto) · Ásia-Pacífico (por tipo de produto, por material, por indicação, por usuário final e por país/sub-região) o China (por tipo de produto) o Japão (por tipo de produto) o Índia (por tipo de produto) o Austrália (por tipo de produto) o Sudeste Asiático (por tipo de produto) o Resto da Ásia-Pacífico (por tipo de produto) · América Latina (por tipo de produto, por material, por indicação, por usuário final e por país/sub-região) o Brasil (por tipo de produto) o México (por tipo de produto) o Resto da América Latina (por tipo de produto) · Oriente Médio e África (por tipo de produto, por material, por indicação, por usuário final e por país/sub-região) o GCC (por tipo de produto) o África do Sul (por tipo de produto) o Resto do Oriente Médio e África (por tipo de produto) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi de 6,44 mil milhões de dólares em 2025 e deverá atingir 13,24 mil milhões de dólares em 2034.

Em 2025, o valor do mercado regional da América do Norte era de US$ 4,22 bilhões.

Crescendo a um CAGR de 8,2%, o mercado apresentará um crescimento constante ao longo do período de previsão.

Por tipo de produto, o segmento de dispositivos de oclusão vascular é o segmento líder neste mercado.

O aumento dos procedimentos cardíacos e vasculares minimamente invasivos é um dos principais fatores que impulsionam o crescimento do mercado.

Boston Scientific Corporation, Abbott Laboratories, Medtronic plc e Stryker Corporation são os principais players do mercado global.

A América do Norte dominou a participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 255

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco