Tamanho do mercado de veículos elétricos fora de estrada, participação e análise da indústria, por tipo (BEV e HV), por aplicação (construção, agricultura e mineração) e previsões regionais, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

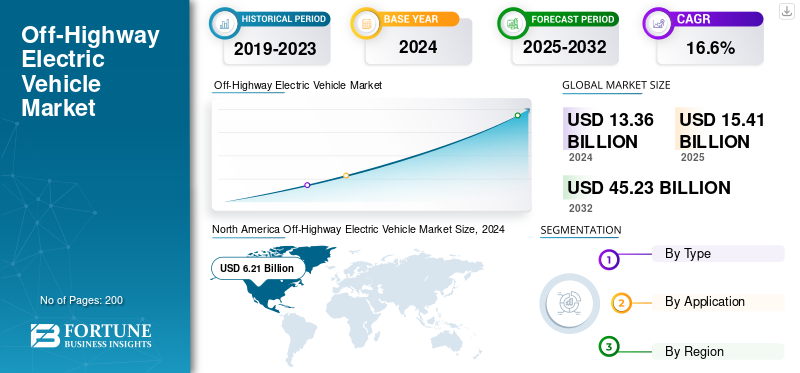

O tamanho do mercado global de veículos elétricos fora de estrada foi de US$ 15,41 bilhões em 2025 e deve crescer de US$ 17,84 bilhões em 2026 para US$ 59,51 bilhões até 2034, exibindo um CAGR de 16,25% durante o período de previsão. A América do Norte dominou o mercado com uma participação de mercado de 46% em 2025.

O mercado é impulsionado pela aceleração dos mandatos de descarbonização, pelo reforço dos padrões de emissões a nível local e pela necessidade operacional de reduzir a dependência de combustível em ambientes industriais não rodoviários. O mercado de veículos elétricos fora de estrada representa um segmento estruturalmente distinto do cenário mais amplo de eletrificação, moldado pela intensidade do ciclo de trabalho, zonas operacionais localizadas e altas taxas de utilização de equipamentos. A adoção concentra-se principalmente em aplicações de construção, mineração e agricultura, onde rotas previsíveis, locais de trabalho controlados e propriedade centralizada da frota apoiam a viabilidade da eletrificação.

Ao contrário dos veículos rodoviários, as plataformas fora de estrada priorizam a entrega de torque, o manuseio de carga e a durabilidade em relação à autonomia. Esse requisito molda tanto o design do produto quanto o comportamento de compra. Os compradores avaliam os equipamentos elétricos com base na economia total do ciclo de vida, na confiabilidade do tempo de atividade e na integração com a infraestrutura local existente. Como resultado, o crescimento do mercado de veículos elétricos fora de estrada segue ciclos de substituição em fases, em vez de uma rápida rotatividade da frota.

Os veículos elétricos a bateria ganham força em equipamentos compactos e médios, enquanto as variantes híbridas preenchem lacunas de desempenho em operações remotas e de serviço pesado. A eletrificação dos equipamentos é muitas vezes associada a sistemas digitais de gestão de frotas e de otimização de energia, reforçando o valor operacional para além da redução de emissões.

Regionalmente, a Europa e partes da América do Norte lideram a adoção antecipada devido à pressão regulatória e às metas de sustentabilidade corporativa. A Ásia-Pacífico mostra uma adesão selectiva alinhada com a preparação das infra-estruturas e a política industrial. No geral, o tamanho do mercado de veículos elétricos fora de estrada se expande de forma constante, apoiado pelo alinhamento regulatório, melhorando o desempenho da bateria e aumentando a aceitação entre os operadores de frotas industriais focados na estabilidade de custos a longo prazo e na modernização orientada para a conformidade.

Os veículos eléctricos fora de estrada estão a registar um crescimento significativo, impulsionado pelas crescentes preocupações ambientais, pelas rigorosas regulamentações de emissões e pela crescente procura de soluções sustentáveis e energeticamente eficientes em indústrias como a agricultura, a construção e a mineração. Os governos de todo o mundo estão a implementar políticas para reduzir as pegadas de carbono, incentivando a adopção de veículos de construção eléctricos em vez de máquinas tradicionais movidas a diesel. Os avanços tecnológicos na tecnologia de baterias, como a melhoria da densidade de energia e capacidades de carregamento mais rápidas, também estão melhorando o desempenho e a viabilidade do transporte fora de estrada.veículos elétricos. Além disso, os custos operacionais e de manutenção mais baixos dos veículos elétricos em comparação com os veículos com motor de combustão interna (ICE) tornam-nos uma opção atraente para empresas que pretendem reduzir despesas a longo prazo.

Os veículos com motor de combustão interna (ICE) normalmente dependem de combustíveis fósseis, levando a maiores emissões de gases de efeito estufa e poluentes atmosféricos. Em contraste, os Veículos Eléctricos (EV) são concebidos para funcionar com electricidade, que pode ser gerada a partir de fontes renováveis, resultando em emissões significativamente mais baixas durante a operação. Embora a produção e eliminação de baterias de VE também possam ter impactos ambientais, as emissões globais do ciclo de vida dos VE tendem a ser inferiores às dos veículos ICE, especialmente à medida que a rede energética se torna mais verde.

Segundo Schaeffler, ao considerar as emissões de CO₂ das máquinas de construção, as escavadoras e as carregadoras de rodas representam a maior proporção, com 45% e 18%, respetivamente.

Os sectores da construção e da mineração, em particular, estão a testemunhar um aumento na procura de equipamento eléctrico devido à necessidade de operações mais silenciosas e livres de emissões em áreas urbanas e ambientalmente sensíveis. Apesar de desafios como os elevados custos iniciais e a infraestrutura de carregamento limitada em locais remotos, o mercado está preparado para um crescimento robusto à medida que os fabricantes investem em I&D e os governos oferecem incentivos para acelerar a transição paramobilidade elétrica. No geral, espera-se que o mercado se expanda significativamente nos próximos anos, impulsionado por metas de sustentabilidade e inovação tecnológica.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências de mercado

Aumentar o foco na sustentabilidade e na descarbonização é a última tendência

O foco crescente na sustentabilidade e na descarbonização é uma importante força motriz por trás do crescimento do mercado. Os governos e as organizações em todo o mundo estão a intensificar os esforços para combater as alterações climáticas, reduzindo as emissões de gases com efeito de estufa, especialmente de indústrias como a construção, a agricultura e a mineração, que tradicionalmente dependem de máquinas movidas a diesel. Os veículos elétricos fora de estrada oferecem uma alternativa mais limpa e ecológica, produzindo zero emissões de escape e reduzindo significativamente a pegada de carbono destes setores. Políticas e regulamentos, tais como normas de emissões mais rigorosas e metas de redução de carbono, estão a obrigar as empresas a fazer a transição para soluções eléctricas.

Além disso, muitos governos estão a oferecer incentivos, tais como subsídios, reduções fiscais e subvenções, para encorajar a adopção de equipamento eléctrico fora de estrada. Os objetivos de sustentabilidade empresarial apoiam ainda mais esta mudança, à medida que as empresas pretendem alinhar-se com os princípios ambientais, sociais e de governação (ESG) e satisfazer as expectativas das partes interessadas relativamente a práticas ecológicas. Como resultado, o mercado está a ganhar impulso, com os fabricantes a investir fortemente no desenvolvimento de maquinaria eléctrica para satisfazer a crescente procura de soluções sustentáveis e energeticamente eficientes. Esta tendência apoia os esforços globais de descarbonização e posiciona os veículos elétricos fora de estrada como um componente-chave do futuro das operações industriais.

As tendências do mercado de veículos elétricos fora de estrada refletem uma mudança medida das implantações piloto para a comercialização em escala inicial. A eletrificação está a progredir de forma seletiva, concentrada em aplicações com ciclos de funcionamento previsíveis, ambientes controlados e gestão centralizada de ativos. Os locais de construção e agricultura servem cada vez mais como zonas de adoção inicial, enquanto as aplicações de mineração avançam com mais cautela devido à densidade de potência e aos requisitos de resistência.

As tendências da procura dos clientes indicam uma aceitação crescente entre os operadores de frota focados no cumprimento das emissões, na redução do ruído e na previsibilidade dos custos operacionais. Os compradores avaliam cada vez mais os equipamentos eléctricos como parte de estratégias mais amplas de electrificação local, em vez de activos autónomos. Isso muda os critérios de aquisição em direção à compatibilidade do sistema, integração de cobrança e profundidade de suporte de serviço.

Os impulsionadores da indústria continuam a ser orientados pelas políticas, mas reforçados comercialmente. Os limites de emissões, as restrições à construção urbana e as obrigações de relatórios de sustentabilidade aceleram a procura. Ao mesmo tempo, a volatilidade dos preços dos combustíveis e a exposição aos custos de manutenção reforçam o argumento económico a favor da electrificação em frotas de elevada utilização.

As tendências competitivas mostram que os fabricantes de equipamentos originais estabelecidos expandem os portfólios elétricos, enquanto os participantes especializados se concentram em categorias de equipamentos de nicho. As parcerias entre fornecedores de baterias, integradores de sistemas de transmissão e fabricantes de equipamentos são comuns, reduzindo o risco de desenvolvimento e encurtando o tempo de colocação no mercado.

As tendências de produtos enfatizam plataformas modulares, baterias escaláveis e arquiteturas híbridas. Os fabricantes priorizam a flexibilidade para lidar com perfis de carga variados em todas as aplicações. As tendências de tecnologia e inovação centram-se na durabilidade da bateria, na gestão térmica e na eletrónica de potência otimizada para ambientes adversos.

As tendências regulamentares e de conformidade favorecem cada vez mais locais de trabalho com emissões zero, especialmente na Europa. As influências globais variam, com a adopção da Ásia-Pacífico intimamente ligada à política industrial e à preparação das infra-estruturas. Coletivamente, essas tendências apoiam o crescimento constante do mercado de veículos elétricos fora de estrada, ancorado na praticidade operacional, em vez de na rápida interrupção.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MARKEY

MOTORIZADORES DE MERCADO

Avanço na tecnologia de baterias para impulsionar o crescimento do mercado

Avanços tecnológicos embateriaa tecnologia é outro fator crítico que alimenta o crescimento do mercado. As melhorias nas baterias de iões de lítio, nas baterias de estado sólido e nos sistemas de armazenamento de energia melhoraram o desempenho, a autonomia e a eficiência dos veículos elétricos fora de estrada, tornando-os mais viáveis para aplicações exigentes na construção, agricultura e mineração. Além disso, o desenvolvimento de infraestruturas de carregamento rápido e de soluções de troca de baterias está a enfrentar os desafios relacionados com os tempos de carregamento e o tempo de inatividade operacional.

Por exemplo, em 2022, de acordo com a Agência Internacional de Energia (AIE), o investimento global em investigação e desenvolvimento de tecnologia de baterias atingiu 86 mil milhões de dólares. Este investimento está a impulsionar inovações como as baterias de estado sólido, que prometem densidades de energia ainda mais elevadas e tempos de carregamento mais rápidos.

Várias forças estruturais sustentam o crescimento do mercado de veículos elétricos fora de estrada, moldando a adoção em aplicações de construção, agricultura e mineração. O fator mais influente é a pressão regulatória para reduzir as emissões em máquinas não rodoviárias. Os governos exigem cada vez mais emissões de gases de escape e níveis de ruído mais baixos, especialmente em zonas de construção urbana e áreas ambientalmente sensíveis. Os equipamentos elétricos permitem a conformidade sem sacrificar a capacidade operacional.

A otimização dos custos operacionais representa outro fator importante. Os operadores de frotas enfrentam despesas crescentes com combustível, preços voláteis do diesel e margens de manutenção mais estreitas. As transmissões elétricas reduzem a complexidade mecânica, diminuindo os intervalos de manutenção e o tempo de inatividade. Com o tempo, os custos previsíveis de energia melhoram o custo total de propriedade, especialmente em frotas de alta utilização.

As estratégias de eletrificação dos locais de trabalho também aceleram a procura. Os operadores industriais e de construção integram cada vez mais energias renováveis, armazenamento de energia e infraestruturas de carregamento em locais centralizados. Os veículos elétricos fora de estrada alinham-se naturalmente com estes ecossistemas, fortalecendo a adoção onde o acesso à rede ou a geração no local estão disponíveis.

Os requisitos de redução de ruído influenciam a seleção do equipamento. As máquinas elétricas funcionam com uma produção acústica significativamente mais baixa, permitindo horários de trabalho prolongados e o cumprimento das normas de ruído urbano. Este fator é mais forte na construção municipal e em ambientes industriais internos ou semifechados.

A maturidade tecnológica apoia a adoção. Os avanços na durabilidade da bateria, na eletrônica de potência e no gerenciamento térmico melhoram a consistência do desempenho sob cargas pesadas. As evidências incluem a expansão das frotas piloto em transição para implantações comerciais.

Os segmentos-alvo mais afetados incluem equipamentos de construção compactos, máquinas de movimentação de materiais e veículos agrícolas que operam em rotas fixas. A adoção da mineração continua seletiva, mas está crescendo, especialmente em operações subterrâneas que priorizam a qualidade do ar e a segurança dos trabalhadores.

RESTRIÇÕES DE MERCADO

Infraestrutura de carregamento limitada para limitar o crescimento do mercado

A disponibilidade limitada de infraestrutura de carregamento é um fator de restrição significativo para o crescimento do mercado de veículos elétricos fora de estrada. Ao contrário dos veículos eléctricos rodoviários, que beneficiam de uma rede crescente de estações de carregamento públicas,equipamento de construção elétricoopera frequentemente em áreas remotas ou rurais, como estaleiros de construção, campos agrícolas e locais de mineração, onde a infraestrutura de carregamento é escassa ou inexistente. Esta falta de infraestruturas pode levar a desafios operacionais, incluindo tempos de inatividade prolongados para carregamento e dificuldades logísticas no transporte de veículos até aos pontos de carregamento.

De acordo com um relatório da Agência Internacional de Energia (AIE), o rácio global de veículos eléctricos em relação aos pontos de carregamento públicos foi de aproximadamente 8:1 em 2022, destacando a lacuna existente nas infra-estruturas de carregamento. Para aplicações fora de estrada, esta lacuna é ainda mais pronunciada devido à natureza especializada dos equipamentos e aos ambientes exigentes em que operam.

Apesar da dinâmica favorável de longo prazo, várias restrições continuam a moderar o crescimento do mercado de Veículos Elétricos Fora de Estrada. Os elevados custos iniciais de aquisição continuam a ser a barreira mais persistente. Os grupos motopropulsores elétricos, os sistemas avançados de baterias e a eletrónica de potência especializada aumentam as despesas de capital em comparação com os equipamentos diesel convencionais. Isto limita a adoção entre operadores sensíveis aos custos e pequenos proprietários de frotas.

As limitações de desempenho da bateria sob condições operacionais extremas também restringem uma implantação mais ampla. Os veículos fora de estrada frequentemente operam sob cargas elevadas, terrenos irregulares e ciclos de trabalho prolongados. Em climas frios ou ambientes de mineração de alta temperatura, a eficiência da bateria e as taxas de degradação tornam-se preocupações operacionais. Esses fatores exigem baterias superdimensionadas, aumentando ainda mais os custos e o peso. A disponibilidade da infraestrutura de carregamento representa outra restrição estrutural. Muitos locais de construção, campos agrícolas remotos e locais de mineração carecem de acesso confiável à rede. As soluções de carregamento temporário ou móvel continuam a ser dispendiosas e operacionalmente complexas. Isto restringe a adoção principalmente a locais fixos ou semifixos com disponibilidade de energia previsível.

As preocupações com flexibilidade operacional influenciam as decisões do comprador. Os equipamentos a diesel oferecem reabastecimento rápido e operação contínua, algo que as alternativas elétricas lutam para igualar em aplicações de alta intensidade. O tempo de inatividade para carregamento pode interromper os fluxos de trabalho, a menos que seja cuidadosamente planejado, reduzindo a produtividade em projetos urgentes. As restrições da cadeia de abastecimento acrescentam ainda mais pressão. O fornecimento de materiais para baterias, a disponibilidade de semicondutores de energia e a fabricação de componentes especializados apresentam riscos de aquisição. Os prazos de entrega podem ser imprevisíveis, complicando o planejamento da frota.

Estas restrições afectam os segmentos de forma desigual. As grandes empresas de construção com operações centralizadas gerem os constrangimentos de forma mais eficaz. Empreiteiros menores, usuários agrícolas remotos e operações de mineração a céu aberto enfrentam maiores desafios de adoção. Como resultado, a penetração no mercado progride de forma seletiva e não uniforme entre aplicações e regiões.

Oportunidades de mercado

Investimento em infraestrutura para oferecer amplas oportunidades no mercado

O investimento em infraestruturas de carregamento é crucial para o crescimento do mercado de veículos elétricos fora de estrada, uma vez que a disponibilidade e acessibilidade das estações de carregamento influenciam diretamente a transição de máquinas convencionais movidas a combustão para alternativas elétricas. Dados os ambientes operacionais únicos dos veículos fora de estrada, tais como estaleiros de construção, locais de mineração e campos agrícolas, é essencial desenvolver soluções de carregamento especializadas que atendam a estas necessidades específicas.

A colaboração com empresas de energia, fornecedores de infraestruturas e partes interessadas da indústria pode facilitar o estabelecimento de estações de carregamento estrategicamente localizadas em locais operacionais, minimizando o tempo de inatividade e maximizando a produtividade. Estas parcerias também podem promover a implantação de tecnologias de carregamento rápido que acomodem os exigentes padrões de utilização típicos das aplicações fora de estrada. Além disso, integrando energia renovávelfontes, como a solar ou a eólica, na infraestrutura de carregamento podem aumentar ainda mais a sustentabilidade, tornando os veículos elétricos fora de estrada uma opção mais atraente para as empresas que procuram reduzir a sua pegada de carbono. Em última análise, uma infraestrutura de carregamento robusta não só alivia as preocupações sobre a ansiedade de autonomia, mas também incentiva a adoção de veículos elétricos, impulsionando o crescimento do mercado E-OV.

O mercado de veículos elétricos fora de estrada apresenta diversas oportunidades de alta qualidade à medida que a eletrificação se expande para além dos primeiros adotantes. Os equipamentos de construção representam a oportunidade mais imediata. Os projetos urbanos impõem cada vez mais restrições de emissões e ruído, favorecendo escavadeiras elétricas, carregadeiras e máquinas compactas. Esses ambientes oferecem ciclos de trabalho e acesso de cobrança previsíveis, apoiando uma adoção mais rápida.

A electrificação agrícola cria outra via de crescimento. Tratores elétricos e veículos utilitários são adequados para operações agrícolas controladas onde o acesso à energia é estável. A agricultura de precisão amplifica ainda mais a procura, à medida que as plataformas eléctricas se integram mais facilmente com monitorização digital, funções autónomas e gestão de energia variável. Este segmento beneficia dos crescentes requisitos de sustentabilidade em todas as cadeias de abastecimento alimentar.

As aplicações de mineração oferecem uma oportunidade de longo prazo, especialmente para operações subterrâneas. Os veículos elétricos reduzem os custos de ventilação, a geração de calor e a exposição dos trabalhadores aos gases de escape. À medida que a densidade de energia da bateria melhora, os caminhões e carregadeiras elétricos ganham viabilidade comercial em ambientes confinados onde os ganhos de eficiência operacional são mensuráveis. As oportunidades impulsionadas pela tecnologia continuam a se expandir. Os avanços na química das baterias, no gerenciamento térmico e nos sistemas de energia modulares melhoram o alcance e a durabilidade dos veículos. As arquiteturas de bateria trocáveis reduzem o tempo de inatividade e resolvem as restrições de carregamento em locais remotos. A integração de software de telemática e gerenciamento de energia permite manutenção preditiva e utilização otimizada da frota.

A expansão geográfica proporciona vantagens adicionais. A Ásia-Pacífico e partes da Europa beneficiam de mandatos de electrificação orientados por políticas e de investimento em infra-estruturas. Os mercados emergentes adoptam selectivamente veículos eléctricos fora-de-estrada em projectos apoiados pelo governo e em zonas industriais. O alinhamento regulatório apoia a criação de oportunidades. Os incentivos vinculados à redução de emissões, à qualidade do ar urbano e à segurança ocupacional melhoram o custo total de propriedade. As considerações de sustentabilidade e ambientais, sociais e de governação influenciam cada vez mais as decisões de aquisição, posicionando os veículos eléctricos fora de estrada como activos estratégicos em vez de alternativas experimentais.

DESAFIOS DO MERCADO

Competição com tecnologias estabelecidas para trazer novos desafios para os participantes do mercado.

O mercado de veículos elétricos fora de estrada enfrenta uma concorrência significativa de máquinas movidas a diesel estabelecidas, que há muito dominam a indústria devido à sua infraestrutura bem estabelecida e familiaridade operacional. Os veículos a diesel beneficiam de uma rede global de postos de abastecimento, de uma vasta experiência em serviços e manutenção e de um historial de desempenho fiável, criando uma forte preferência entre os operadores que estão habituados às suas capacidades comprovadas em ambientes exigentes, como a construção, a mineração e a agricultura. Esta dependência arraigada da tecnologia diesel promove a resistência à mudança de hábitos e preferências estabelecidas, tornando um desafio para as alternativas elétricas ganharem força. Além disso, muitos operadores veem as máquinas a diesel como sinônimo de confiabilidade e eficiência, fatores cruciais para as operações de alto risco típicas de aplicações fora de estrada.

A transição para veículos eléctricos não só exige a superação desta inércia, mas também a demonstração de vantagens claras, tais como custos operacionais mais baixos, emissões reduzidas e melhor desempenho, para incentivar os utilizadores a fazerem a mudança. À medida que o mercado E-OV evolui, enfrentar estes desafios competitivos através da inovação, da melhoria da infraestrutura de carregamento e de propostas de valor atraentes será essencial para atrair a base de utilizadores tradicional que historicamente dependeu de equipamentos movidos a diesel.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

Segmento de veículos híbridos domina mercado devido à crescente demanda no setor de construção

O mercado é segmentado com base na tecnologia: BEV e HV.

Oveículo híbrido (HV)O segmento está atualmente dominando o mercado, impulsionado principalmente pela crescente demanda do setor de construção. O segmento de veículos híbridos (HV) será responsável por 72,54% da participação de mercado em 2026. Os veículos híbridos fora de estrada, que combinam motores de combustão interna (ICE) com sistemas de propulsão elétrica, oferecem uma solução equilibrada que aborda as limitações dos veículos totalmente elétricos, ao mesmo tempo que proporciona benefícios ambientais e operacionais significativos. Na indústria da construção, onde a maquinaria pesada opera em ambientes exigentes e muitas vezes remotos, os veículos híbridos proporcionam a flexibilidade de utilizar energia diesel quando necessário, e energia elétrica para operações mais silenciosas e isentas de emissões em áreas urbanas ou sensíveis.

Os Veículos Elétricos Híbridos combinam motores de combustão interna com componentes de propulsão elétrica. Esta arquitetura oferece um caminho de transição para eletrificação em aplicações fora de estrada. Os HEVs reduzem o consumo de combustível e as emissões, ao mesmo tempo que mantêm a flexibilidade operacional.

As aplicações de construção dominam a adoção de HEV. Grandes escavadeiras, guindastes e equipamentos de movimentação de terras se beneficiam de sistemas híbridos que recuperam energia durante a frenagem e o abaixamento da carga. Estes sistemas melhoram a eficiência do combustível sem exigir uma extensa infraestrutura de carregamento. Os empreiteiros que operam em diversos locais favorecem os HEVs devido à sua adaptabilidade e alcance operacional estendido.

Na agricultura, os HEVs são usados em tratores e colheitadeiras de alta potência, onde a operação contínua é crítica. Os sistemas híbridos fornecem energia suplementar durante picos de carga, mantendo a conveniência do reabastecimento. Esta configuração apoia a produtividade em operações agrícolas de grande escala, onde o tempo de inatividade acarreta elevados custos de oportunidade. As aplicações de mineração utilizam HEVs principalmente em operações de superfície. Os caminhões de transporte híbridos reduzem o consumo de combustível e as emissões, ao mesmo tempo que suportam ciclos de transporte de longo curso. Os operadores de mineração valorizam os VHEs como uma abordagem de mitigação de riscos, equilibrando as metas de sustentabilidade com a confiabilidade operacional.

Os HEV enfrentam menos restrições de infraestrutura do que os BEV, mas a sua complexidade aumenta os requisitos de manutenção. Além disso, a pressão regulamentar a longo prazo pode limitar a viabilidade híbrida à medida que os padrões de emissões se tornam mais rigorosos. Mesmo assim, os HEVs mantêm uma quota significativa de mercado de veículos elétricos fora de estrada em segmentos de serviço pesado onde a eletrificação total continua a ser um desafio técnico ou económico.

O segmento de Veículos Elétricos a Bateria (BEV) está preparado para um crescimento significativo no mercado, impulsionado por avanços na tecnologia de baterias, redução de custos e aumento da pressão regulatória para reduzir emissões. Os BEVs, que dependem inteiramente de energia elétrica, oferecem soluções de emissão zero que se alinham com as metas globais de sustentabilidade e regulamentações ambientais rigorosas. Além disso, os governos de todo o mundo estão a oferecer incentivos para promover a adopção de veículos eléctricos. Por exemplo, o Acordo Verde da União Europeia e a Lei de Redução da Inflação dos EUA incluem subsídios e benefícios fiscais para a compra de veículos eléctricos, acelerando ainda mais a adopção de BEV.

Os Veículos Elétricos a Bateria representam o segmento mais avançado e comercialmente implantado no mercado de Veículos Elétricos Fora de Estrada. Os BEVs dependem inteiramente de sistemas de bateria a bordo para fornecer propulsão e energia auxiliar. A sua adoção é mais forte em aplicações com cargas de trabalho previsíveis, ambientes controlados e acesso à infraestrutura de carregamento.

Na construção, os BEVs são cada vez mais utilizados em equipamentos compactos e de médio porte, incluindo escavadeiras, carregadeiras e manipuladores telescópicos. Os canteiros de obras urbanas favorecem os BEVs devido às zero emissões de escape e aos níveis reduzidos de ruído. Esses atributos apoiam a conformidade com as regulamentações municipais e melhoram a segurança do trabalhador. Os BEVs também oferecem alto torque em baixas velocidades, o que se alinha bem com operações de terraplenagem e elevação.

A adoção de BEVs agrícolas concentra-se em tratores utilitários, manipuladores de materiais e veículos de apoio. Fazendas com operações centralizadas e acesso à energia da rede podem integrar BEVs em fluxos de trabalho diários. Os sistemas de transmissão elétricos simplificam a manutenção, eliminando componentes de transmissão complexos, melhorando o tempo de atividade do equipamento durante os períodos de pico. A agricultura de precisão fortalece ainda mais o valor do BEV, permitindo a integração perfeita com sistemas de controle digital.

Apesar dessas vantagens, os BEVs enfrentam desafios relacionados ao tempo de carregamento, aos custos de substituição da bateria e ao desempenho em climas frios. Estas restrições limitam a adoção em regiões remotas ou com infraestruturas limitadas. No entanto, os BEVs representam uma parcela crescente do mercado de veículos elétricos fora de estrada, especialmente em ambientes regulamentados com fortes políticas de emissões.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Prevê-se aumento nas atividades de infraestrutura para impulsionar o crescimento do segmento de construção

Com base na aplicação, o mercado é segregado em construção, agricultura e mineração.

O segmento de construção dominou o mercado em 2024, impulsionado pela crescente demanda por máquinas sustentáveis e eficientes em projetos de desenvolvimento urbano e de infraestrutura. A indústria da construção está sob pressão crescente para reduzir as emissões e a poluição sonora, especialmente nas áreas urbanas onde as regulamentações ambientais estão a tornar-se mais rigorosas. Veículos elétricos fora de estrada, incluindo elétricosescavadeiras, carregadeiras e guindastes oferecem uma alternativa de emissão zero aos equipamentos tradicionais movidos a diesel, tornando-os altamente atraentes para empresas de construção que desejam cumprir essas regulamentações e melhorar sua pegada ambiental. Espera-se que o segmento de construção lidere o mercado, contribuindo com 50,17% globalmente em 2026.

A construção representa o maior segmento de aplicação no mercado de Veículos Elétricos Fora de Estrada. A adoção é impulsionada pela urbanização, renovação da infraestrutura e pressão regulatória sobre emissões e ruído. Os equipamentos elétricos de construção apoiam a conformidade com os padrões ambientais, ao mesmo tempo que permitem o trabalho em zonas sensíveis ao ruído.

Os BEVs dominam as categorias de equipamentos compactos. Miniescavadeiras, minicarregadeiras e carregadeiras compactas são adequadas para energia elétrica devido aos ciclos de trabalho limitados e carregamento centralizado. As locadoras adotam cada vez mais frotas elétricas para atender à demanda dos contratantes e à conformidade regulatória.

Os sistemas híbridos prevalecem em equipamentos de construção maiores. Máquinas de alta potência exigem horas de operação estendidas e mobilidade entre locais. As arquiteturas híbridas proporcionam ganhos de eficiência enquanto preservam a flexibilidade operacional. Esta adoção dupla suporta ampla penetração no mercado em todas as classes de equipamentos. A integração tecnológica melhora a eletrificação da construção. Ferramentas de telemática, monitoramento de energia e otimização de frota melhoram a utilização e reduzem custos operacionais. A construção continua sendo o principal contribuinte para o crescimento do mercado de veículos elétricos fora de estrada devido à economia favorável e ao alinhamento regulatório.

Além disso, os segmentos agrícola e mineiro também deverão obter um crescimento significativo durante o período de previsão. O crescimento é impulsionado pela crescente necessidade de soluções sustentáveis e eficientes nessas indústrias. Na agricultura, a adopção de veículos eléctricos, como tractores eléctricos, colheitadeiras e pulverizadores, está a ganhar impulso à medida que os agricultores procuram reduzir os custos operacionais e minimizar o seu impacto ambiental. No sector mineiro, a mudança para veículos eléctricos está a ser impulsionada pela necessidade de reduzir as emissões, melhorar a segurança e reduzir os custos operacionais, especialmente nas operações de mineração subterrânea. As máquinas movidas a diesel nas minas contribuem para a poluição do ar e representam riscos para a saúde dos trabalhadores, tornando os veículos eléctricos uma alternativa mais segura e limpa.

A agricultura representa um segmento crescente, mas mais selectivo. A adopção depende do tamanho da exploração agrícola, do tipo de cultura e da infra-estrutura energética regional. Veículos utilitários elétricos e pequenos tratores são cada vez mais utilizados para tarefas de manuseio de materiais, plantio e manutenção.

Os BEVs oferecem vantagens em ambientes agrícolas controlados. A redução do ruído beneficia as operações pecuárias, enquanto os custos operacionais mais baixos melhoram as margens. A integração com sistemas autônomos e plataformas de agricultura de precisão aumenta ainda mais o valor. Os sistemas híbridos atendem máquinas agrícolas maiores. Tratores e colheitadeiras exigem produção de energia sustentada e longas horas de operação. As transmissões híbridas apoiam ganhos de eficiência de combustível sem perturbar os fluxos de trabalho estabelecidos.

A variação regional molda a adoção. Os mercados desenvolvidos com infraestruturas energéticas estáveis e incentivos à sustentabilidade mostram uma adesão mais forte. Os mercados emergentes adoptam selectivamente equipamentos agrícolas eléctricos, muitas vezes através de programas piloto ou iniciativas apoiadas pelo governo. A adopção da mineração reflecte um horizonte de investimento mais longo e barreiras técnicas mais elevadas. Os veículos elétricos oferecem benefícios atraentes na mineração subterrânea, incluindo custos reduzidos de ventilação, melhoria da qualidade do ar e menor geração de calor.

Os BEVs são cada vez mais utilizados em carregadeiras subterrâneas e veículos de transporte. Estas aplicações proporcionam poupanças operacionais quantificáveis, apoiando a justificação do investimento. A troca de bateria e o carregamento rápido atenuam as preocupações com o tempo de inatividade. A mineração de superfície continua dominada por soluções híbridas. Grandes requisitos de carga útil e rotas estendidas desafiam a viabilidade do BEV. Os caminhões híbridos oferecem redução de emissões enquanto mantêm o desempenho.

A eletrificação da mineração avança de forma cautelosa, impulsionada pela segurança, sustentabilidade e otimização de custos. Embora os volumes de adoção permaneçam mais baixos, a mineração contribui desproporcionalmente para o crescimento do mercado de veículos elétricos fora de estrada a longo prazo devido ao alto valor do equipamento e à economia do ciclo de vida.

Informações regionais

O mercado é segmentado na América do Norte, Europa, Ásia-Pacífico e Resto do Mundo com base na região.

North America Off-Highway Electric Vehicle Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Análise de mercado de veículos elétricos fora de estrada na América do Norte

A América do Norte detém a maior participação, impulsionada pela crescente demanda por equipamentos elétricos em vários setores

O mercado na América do Norte atingiu US$ 7,09 bilhões em 2025, representando 46,00% da receita total do mercado, e deve atingir US$ 8,12 bilhões em 2026. A América do Norte comanda a maior participação de mercado de veículos elétricos fora de estrada. À medida que as indústrias se esforçam para aumentar a eficiência e a sustentabilidade, a transição para máquinas eléctricas torna-se cada vez mais predominante. Na construção, os veículos elétricos são favorecidos pela sua capacidade de operar silenciosamente e com emissões reduzidas, tornando-os ideais para projetos urbanos onde as regulamentações ambientais são rigorosas. Da mesma forma, na mineração, os veículos eléctricos reduzem os custos operacionais, melhoram a segurança e reduzem a pegada de carbono das operações mineiras.

O sector agrícola também está a adoptar a tecnologia eléctrica, à medida que os agricultores procuram adoptar práticas mais sustentáveis, maximizando ao mesmo tempo a produtividade através de maquinaria eléctrica avançada. Esta tendência crescente reflete um compromisso mais amplo com a redução do impacto ambiental e a promoção da inovação em todos os setores, posicionando a América do Norte como líder na indústria de veículos elétricos fora de estrada.

A América do Norte mostra uma adoção estruturada impulsionada pela regulamentação de emissões, padrões de segurança no trabalho e estratégias de eletrificação de frotas. A construção lidera a procura, apoiada por programas de infra-estruturas públicas. A eletrificação da mineração progride através de aplicações subterrâneas. A presença de OEM, o acesso ao financiamento e os pilotos de cobrança fortalecem a adoção. O crescimento do mercado continua a ser pragmático, moldado pela apropriação dos custos totais e pela clareza regulamentar, em vez de mandatos agressivos.

Mercado de veículos elétricos fora de estrada dos Estados Unidos:

Os Estados Unidos representam o maior contribuinte regional para o tamanho do mercado de veículos elétricos fora de estrada. A adoção concentra-se na construção urbana e na mineração subterrânea. Os incentivos federais e estaduais apoiam implantações piloto, enquanto as operadoras privadas priorizam soluções híbridas para flexibilidade. Fortes ecossistemas OEM e participação em frotas de aluguer aceleram a penetração no mercado, embora a disponibilidade de infraestruturas continue a moldar o ritmo de adoção.

Prevê-se que os EUA liderem o mercado. Os Estados Unidos estão preparados para liderar o mercado na América do Norte devido a várias condições favoráveis que melhoram a sua posição como líder neste sector emergente. Investimentos substanciais em iniciativas de energia limpa e no desenvolvimento de infra-estruturas criaram um ambiente propício à adopção de veículos eléctricos, incluindo maquinaria fora de estrada. Os quadros regulamentares dos EUA enfatizam cada vez mais a sustentabilidade, incentivando os fabricantes e operadores a fazerem a transição para soluções com menos emissões.

Análise do mercado de veículos elétricos fora de estrada na Europa

A Europa contribuiu com aproximadamente 5,43 mil milhões de dólares para o mercado global em 2025, representando uma quota de 35,23%, e deverá atingir 6,32 mil milhões de dólares em 2026. A Europa detém a segunda maior quota na indústria de veículos eléctricos fora de estrada, impulsionada por uma combinação de apoio regulamentar, avanços tecnológicos e um forte foco na sustentabilidade. Os governos europeus estão a implementar regulamentações ambientais rigorosas que incentivam a adopção de veículos eléctricos em vários sectores, incluindo construção, mineração e agricultura.

A Europa demonstra uma adoção orientada por políticas ancorada no cumprimento das emissões e nas metas de sustentabilidade. A eletrificação da construção domina, especialmente em zonas urbanas e de baixas emissões. O equipamento híbrido continua relevante para uso pesado. A consistência regulatória e os compromissos de redução de carbono apoiam o crescimento de longo prazo do mercado de veículos elétricos fora de estrada em aplicações de construção, agricultura e mineração seletiva.

Mercado alemão de veículos elétricos fora de estrada

A Alemanha enfatiza a eficiência industrial e a redução de emissões. A construção e o manuseio de materiais lideram a adoção, apoiados por recursos avançados de fabricação e programas piloto. Os sistemas híbridos continuam importantes para equipamentos pesados. A forte experiência em engenharia e a aplicação da regulamentação posicionam a Alemanha como um mercado de referência tecnológica no cenário europeu de eletrificação fora de estrada.

Mercado de veículos elétricos fora de estrada do Reino Unido

O Reino Unido concentra-se na construção urbana, eletrificação e conformidade com a sustentabilidade. Restrições de ruído e metas de carbono impulsionam a implantação de BEV em equipamentos compactos. A adoção híbrida suporta máquinas maiores. As iniciativas de infra-estruturas apoiadas pelo governo e a electrificação da frota de aluguer fortalecem o desenvolvimento do mercado, embora a adopção mais ampla continue a ser sensível aos custos e à disponibilidade das infra-estruturas.

Análise do mercado de veículos elétricos fora de estrada da Ásia-Pacífico

Em 2025, o mercado Ásia-Pacífico situou-se em 2,05 mil milhões de dólares, representando 13,32% da procura global, e prevê-se que cresça para 2,42 mil milhões de dólares em 2026. A região Ásia-Pacífico detém uma participação significativa no sector dos veículos eléctricos fora de estrada, impulsionada pela rápida industrialização, urbanização e investimentos crescentes no desenvolvimento de infra-estruturas. Países como a China, o Japão e a Índia estão na vanguarda deste crescimento, pois reconhecem a necessidade de soluções sustentáveis em sectores como a construção, a mineração e a agricultura. À medida que as indústrias da região continuam a dar prioridade à inovação e à sustentabilidade, espera-se que a procura de veículos eléctricos fora de estrada aumente, solidificando a posição da região como um interveniente significativo neste mercado em evolução.

A Ásia-Pacífico apresenta o crescimento mais rápido do mercado de veículos elétricos fora de estrada, impulsionado pela expansão da infraestrutura e pela escala de fabricação. A China lidera a implantação em volume, enquanto o Japão enfatiza a confiabilidade e a automação. A construção domina a procura, com a mineração e a agricultura a adoptá-la selectivamente. A diversidade regional resulta numa adopção desigual, mas num forte potencial a longo prazo.

Mercado japonês de veículos elétricos fora de estrada

O Japão prioriza confiabilidade, automação e eficiência energética. Veículos elétricos fora de estrada apoiam a construção, a resposta a desastres e ambientes industriais controlados. A adoção permanece cautelosa, enfatizando arquiteturas híbridas e gerenciamento avançado de bateria. A forte inovação OEM e a engenharia de precisão sustentam a expansão gradual, mas estável do mercado.

Mercado de veículos elétricos fora de estrada da China

A China representa a maior base de produção e um importante centro de procura. O apoio governamental, a escala de produção e a atividade de construção urbana aceleram a adoção de BEV. A mineração e a agricultura adotam seletivamente. Os OEMs nacionais impulsionam a implantação rápida, posicionando a China como um contribuidor crítico para a participação no mercado global de veículos elétricos fora de estrada.

Análise do mercado de veículos elétricos fora de estrada na América Latina

A América Latina continua a ser um mercado emergente caracterizado pela adoção seletiva. A mineração lidera a demanda devido aos benefícios de segurança subterrânea, enquanto os projetos piloto de construção crescem nas principais cidades. A volatilidade económica e as restrições infra-estruturais limitam a escala, mas os compromissos de sustentabilidade e as parcerias internacionais apoiam o desenvolvimento gradual do mercado.

Análise do mercado de veículos elétricos fora de estrada no Oriente Médio e África

A região do Médio Oriente e África apresenta uma adoção numa fase inicial centrada em projetos emblemáticos de construção e operações mineiras. A disponibilidade de energia apoia projetos-piloto de eletrificação, especialmente a mineração subterrânea. O crescimento do mercado depende do investimento em infra-estruturas e de incentivos regulamentares, posicionando a região como uma oportunidade a longo prazo e não como um impulsionador de volume a curto prazo.

Resto do mundo

O Resto do Mundo registrou um tamanho de mercado de US$ 0,84 bilhões em 2025, capturando 5,45% da participação de mercado global, e deve atingir US$ 0,97 bilhões em 2026.

Cenário competitivo da indústria de veículos elétricos fora de estrada

O cenário competitivo do mercado de veículos elétricos fora de estrada permanece moderadamente concentrado, moldado por fabricantes de equipamentos originais (OEMs) estabelecidos, especialistas elétricos emergentes e parceiros tecnológicos estratégicos. Os participantes existentes aproveitam o profundo conhecimento de aplicações, redes globais de revendedores e a confiança do cliente construída ao longo de décadas de entrega de equipamentos fora de estrada. O seu posicionamento enfatiza a eletrificação gradual, a fiabilidade e a compatibilidade com as operações da frota existente.

Os principais OEMs normalmente buscam estratégias híbridas. Esta abordagem reduz o risco operacional, ao mesmo tempo que apoia a conformidade com as emissões e a eficiência de combustível. Os pontos fortes incluem infraestrutura pós-venda robusta, capacidades de financiamento e ofertas de serviços integrados. No entanto, estes intervenientes enfrentam frequentemente ciclos de inovação mais lentos e estruturas de custos mais elevadas, limitando a rápida escalabilidade dos BEV em segmentos de serviços pesados.

Os fabricantes emergentes com foco na eletricidade ocupam posições de nicho. Esses players têm como alvo equipamentos de construção compactos, veículos de mineração subterrânea e máquinas agrícolas especializadas. Sua vantagem competitiva reside em plataformas elétricas específicas, sistemas de transmissão simplificados e iteração mais rápida de produtos. Os pontos fracos incluem alcance global limitado, redes de serviços menores e dependência de fornecedores externos de baterias.

As parcerias estratégicas definem cada vez mais a concorrência. Os OEMs colaboram com fabricantes de baterias, fornecedores de software e empresas de energia para fortalecer os ecossistemas elétricos. O desenvolvimento conjunto reduz o risco de capital e acelera a preparação tecnológica. As locadoras e os operadores de frotas também desempenham um papel estratégico, influenciando a adoção através de programas piloto e aquisições padronizadas.

Geograficamente, a concorrência varia. Os mercados da Ásia-Pacífico favorecem os fabricantes nacionais com vantagens de escala, enquanto a Europa recompensa a inovação orientada para a conformidade. A América do Norte enfatiza a validação de desempenho e as métricas de custo total. Em todas as regiões, a diferenciação depende cada vez mais do apoio ao ciclo de vida, das capacidades de monitorização digital e de estratégias modulares de electrificação.

O cenário competitivo do mercado de veículos elétricos fora de estrada é caracterizado por uma interação dinâmica entre líderes industriais estabelecidos e inovadores emergentes, todos competindo por uma participação significativa neste setor em rápida evolução. Os principais intervenientes incluem fabricantes tradicionais de maquinaria pesada como Caterpillar, John Deere e Grupo Volvo, que estão a investir cada vez mais em tecnologias eléctricas e a diversificar as suas linhas de produtos para incluir variantes eléctricas dos seus modelos populares. Essas empresas aproveitam sua vasta experiência, reconhecimento de marca e relacionamentos existentes com os clientes para promover novas ofertas elétricas. Ao mesmo tempo, novos participantes e startups, como Nikola Corporation, Lordstown Motors e Xos Trucks, estão a revolucionar o mercado com soluções elétricas especializadas que atendem a aplicações de nicho e enfatizam a sustentabilidade.

PRINCIPAIS ATORES DA INDÚSTRIA

Prevê-se que o aumento da demanda por veículos elétricos em diferentes setores traga amplas oportunidades para o mercado

A Caterpillar está preparada para ser um player importante e líder no mercado. Como fabricante proeminente nos setores de construção e mineração, a Caterpillar tem investido ativamente em tecnologia elétrica para aumentar a eficiência e a sustentabilidade de suas máquinas. O foco da empresa no desenvolvimento de soluções elétricas de ponta permite atender à crescente demanda por equipamentos ecologicamente corretos que cumpram regulamentações rigorosas de emissões.

O mercado está cada vez mais consolidado, caracterizado por alguns players dominantes que detêm quotas de mercado significativas e influência sobre as tendências da indústria. Grandes empresas como Caterpillar, Volvo e Komatsu estão liderando o processo com investimentos substanciais em pesquisa e desenvolvimento, permitindo-lhes inovar e fornecer soluções elétricas avançadas. Estas empresas estabelecidas beneficiam de economias de escala, cadeias de abastecimento robustas e um forte reconhecimento da marca, o que lhes permite competir eficazmente com concorrentes mais pequenos.

LISTA DAS PRINCIPAIS EMPRESAS DE VEÍCULOS ELÉTRICOS FORA DE ESTRADA PERFILADAS

- Lagarta (EUA)

- Grupo Volvo(Suécia)

- Komatsu(Japão)

- Deere & Company (EUA)

- Sandvik AB (Suécia)

- Hitachi Construction Machinery Co., Ltd (Japão)

- Epiroc Mining Limited(Índia)

- Kobelco Construction Machinery Co., Ltd (Japão)

- JC Bamford Excavators Ltd (Reino Unido)

- CNH Industrial N.V. (Itália)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2024:A Caterpillar expandiu seu portfólio de eletrificação fora de estrada, introduzindo protótipos de construção elétrica e híbrida para reduzir emissões e, ao mesmo tempo, manter o desempenho de serviço pesado em aplicações de infraestrutura e mineração.

- Julho de 2024:A Volvo Construction Equipment avançou com máquinas elétricas compactas, implantando sistemas de baterias de última geração para apoiar projetos de construção urbana que exigem operação com baixo ruído e emissão zero.

- Outubro de 2024:A Komatsu fortaleceu plataformas híbridas fora-de-estrada, integrando sistemas de recuperação de energia para melhorar a eficiência de combustível e a flexibilidade operacional em equipamentos de mineração e de construção de grande porte.

- Fevereiro de 2025:A Hitachi Construction Machinery fez parceria com fornecedores de baterias, melhorando o gerenciamento térmico e a durabilidade de escavadeiras elétricas usadas em ambientes de construção exigentes.

- Maio de 2025:A Sandvik expandiu as soluções elétricas de mineração subterrânea, com foco na troca de baterias e recursos de automação para melhorar a produtividade, a segurança e a eficiência energética em operações de mineração confinadas.

COBERTURA DO RELATÓRIO

O relatório de mercado fornece análises detalhadas do mercado e concentra-se em aspectos-chave, como empresas líderes, serviços e aplicações de produtos. Além disso, oferece insights sobre as tendências do mercado e destaca desenvolvimentos vitais do setor. Além dos fatores acima, engloba diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 16,25% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

|

|

|

|

Por região América do Norte (por tipo, por aplicação)

Europa ( por tipo, por aplicativo )

Ásia-Pacífico ( por tipo, por aplicativo )

Resto do mundo ( Por tipo, por aplicativo ) |

Perguntas Frequentes

O relatório global do mercado de veículos elétricos fora de estrada da Fortune Business Insights afirma que o mercado foi avaliado em US$ 15,41 bilhões em 2025 e deve registrar uma avaliação de US$ 59,51 bilhões em 2034.

O mercado deverá registrar uma taxa de crescimento de 16,6% durante o período de previsão.

Prevê-se que a maior mudança em direção à eletrificação de veículos impulsione o crescimento do mercado de veículos elétricos fora de estrada.

A América do Norte liderou o mercado em 2025.

Espera-se que os EUA assumam a liderança do mercado em 2025, impulsionados por quadros regulatórios que priorizam cada vez mais a sustentabilidade. Estas regulamentações criam incentivos para que os fabricantes e operadores adotem soluções com menos emissões, incentivando uma mudança significativa em direção a práticas amigas do ambiente.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco