Tamanho do mercado de gerenciamento de sala operacional, análise de participação e indústria, por componente (software e serviços), por implantação (no local, baseado em nuvem e híbrido), por fluxo de trabalho (pré-operatório, intra-operatório e pós-operatório), por tipo (gerenciamento de informações de anestesia, gerenciamento de dados e comunicação, gerenciamento de agendamento de sala cirúrgica, gerenciamento de suprimentos de sala cirúrgica, gerenciamento de desempenho e outros), por usuário final (hospitais e ASCs, centros cirúrgicos especializados e outros) e regional Previsão, 2026-2034

Perspectiva futura do tamanho do mercado de gerenciamento de sala de operação

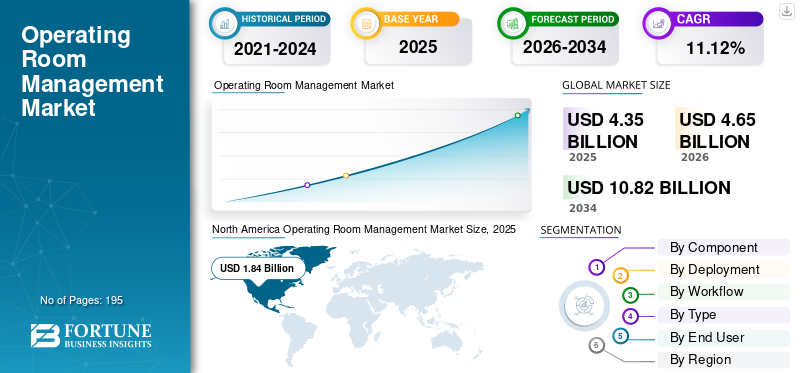

O tamanho global do mercado de gerenciamento de sala de cirurgia foi avaliado em US$ 4,35 bilhões em 2025. O mercado deve crescer de US$ 4,65 bilhões em 2026 para US$ 10,82 bilhões até 2034, exibindo um CAGR de 11,12% durante o período de previsão.A América do Norte dominou o mercado global de gestão de salas cirúrgicas com uma participação de mercado de 42,3% em 2025.

O gerenciamento da sala cirúrgica (SO) refere-se ao planejamento, coordenação e controle diário necessários para operar as salas cirúrgicas com eficiência, segurança e dentro do cronograma. Este mercado está testemunhando um forte crescimento devido a horários mais previsíveis, menos cancelamentos/atrasos, melhores resultados para os pacientes e maior utilização do centro cirúrgico, juntamente com outros fatores.

O mercado compreende vários players importantes do setor, como Oracle, Epic Systems Corporation e Surgical Information Systems. Essas empresas estão se concentrando em ofertas de produtos inovadores para manter sua presença no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de gerenciamento de sala cirúrgica PRINCIPAIS CONCLUSÕES

- Tamanho do mercado em 2025: US$ 4,35 bilhões

- Tamanho do mercado em 2026: US$ 4,65 bilhões

- Tamanho do mercado previsto para 2034: US$ 10,82 bilhões

- CAGR: 11,12% de 2026–2034

- A América do Norte dominou o mercado global de gerenciamento de salas cirúrgicas com uma participação de 42,3% em 2025.

- O segmento local deverá responder por 57,3% do mercado em 2026.

- O segmento intra-operatório deverá responder por 45,8% do mercado em 2026.

América do Norte

A região liderou o mercado em 2025, impulsionada por tecnologias avançadas de sala de cirurgia e volumes cirúrgicos crescentes.

Europa

Espera-se que a Europa cresça devido à digitalização dos cuidados de saúde, aos investimentos em infraestruturas hospitalares e à procura de soluções de gestão de fluxo de trabalho.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico cresça fortemente, impulsionada pela expansão da infraestrutura de saúde e pelo aumento dos procedimentos cirúrgicos.

NÓS.

A demanda por otimização do fluxo de trabalho, eficiência da sala de cirurgia e plataformas avançadas de gerenciamento cirúrgico está impulsionando o crescimento do mercado.

Japão

A digitalização da saúde, o aumento dos volumes cirúrgicos e os esforços para melhorar a eficiência das salas cirúrgicas estão apoiando o crescimento do mercado.

Leia mais

TENDÊNCIAS DE MERCADO DE GESTÃO DE SALAS OPERACIONAIS

Mudança em direção à nuvem e à implantação híbridaé uma tendência proeminente observada no mercado

A mudança em direção à implantação híbrida e em nuvem é uma tendência de mercado proeminente no mercado de gerenciamento de salas cirúrgicas. Essa tendência pode ser atribuída à crescente demanda dos hospitais por implementações mais rápidas, escalonamento multilocal mais fácil e análise de acesso remoto sem substituir totalmente os sistemas perioperatórios locais de missão crítica. Devido a isso, muitos provedores estão adotando um modelo híbrido, mantendo os principais fluxos de trabalho perioperatórios/EHR no local, enquanto movem camadas de otimização, coordenação e análise para a nuvem para melhorar a agilidade e a resiliência operacional. Essa abordagem também oferece suporte a atualizações contínuas, integração mais fácil por meio de APIs e integração mais rápida de novas instalações ou centros cirúrgicos. Ao mesmo tempo, as implantações em nuvem ajudam os líderes operacionais a acessar painéis em tempo real de qualquer lugar e a padronizar os fluxos de trabalho nas redes, o que é fundamental quando a equipe e a capacidade da sala cirúrgica são limitadas, apoiando assim o crescimento global do mercado global de gerenciamento de salas de operação.

- Por exemplo, em junho de 2025, LeanTaaS introduziu o iQueue for Surgical Clinics, posicionando-o como uma plataforma de coordenação cirúrgica ponta a ponta, baseada em nuvem e alimentada por IA, integrada ao iQueue for Operating Rooms.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A crescente necessidade de melhorar os KPIs de eficiência da sala operacional está impulsionando o crescimento do mercado

A crescente necessidade de melhorar os KPIs de eficiência da sala de cirurgia, especialmente o início no prazo do primeiro caso, o tempo de rotatividade da sala, a utilização de blocos e a rotação do instrumento, é um fator-chave do crescimento global do mercado de gerenciamento de sala de operação. Mesmo uma melhoria modesta no desempenho pode resultar em maior capacidade cirúrgica, menos cancelamentos e melhor proteção de margem. Como resultado, os hospitais estão cada vez mais a tratar o bloco operatório como um sistema de produção controlado, o que leva ao investimento em ferramentas de gestão do bloco operatório que padronizam a governação, reduzem os atrasos nos dias de trabalho e proporcionam às equipas visibilidade em tempo real dos estrangulamentos. Assim, todos estes factores estão a impulsionar a procura por soluções de gestão de salas cirúrgicas.

- Por exemplo, em maio de 2025, a Qventus relatou resultados mensuráveis vinculados a KPI de sua solução de crescimento cirúrgico/utilização de sala cirúrgica.

RESTRIÇÕES DE MERCADO

Altos custos iniciais de implementação para dificultar o crescimento do mercado

Os altos custos iniciais de implementação são uma grande restrição de mercado ao crescimento do mercado de gerenciamento de salas cirúrgicas. Os hospitais muitas vezes exigem investimento em redesenho do fluxo de trabalho, desenvolvimento de interfaces,migração de dados, treinamento e suporte de entrada em operação, todos os quais acrescentam custos de investimento substanciais. Estes custos são especialmente onerosos para sistemas de saúde multi-locais, onde a padronização dos processos perioperatórios entre instalações aumenta a intensidade da consultoria e da gestão de mudanças. As restrições de capital podem atrasar decisões de aquisição, levar os fornecedores a implementações faseadas ou limitar a adoção apenas aos módulos com maior ROI. Além disso, os elevados custos iniciais também aumentam o risco de períodos de retorno mais longos se os volumes cirúrgicos flutuarem ou se a escassez de pessoal impedir ganhos de utilização total.

- Por exemplo, de acordo com um artigo publicado em setembro de 2024, a Northwell Health planeou uma mudança Epic EHR que deverá custar cerca de 1,2 mil milhões de dólares, destacando os elevados custos iniciais.

OPORTUNIDADES DE MERCADO

Adoção crescente de IA/análise para otimização de capacidade e tempo de bloqueio para oferecer oportunidades de crescimento de mercado

A crescente adoção de IA e análises avançadas para capacidade de sala cirúrgica, previsão de duração de casos e otimização de tempo de bloqueio representa uma grande oportunidade de mercado. Hospitais e ASC estão sob pressão para criar capacidade sem adicionar centros cirúrgicos ou pessoal, através da otimização baseada em dados. Os modelos de IA podem prever a duração dos casos, inícios tardios, atrasos na rotatividade e bloqueios subutilizados, permitindo que os líderes perioperatórios realoquem o tempo de forma proativa, facilitem os cronogramas e reduzam os cancelamentos. Essa evolução expande a proposta de valor das soluções de gerenciamento de QR, desde o agendamento básico até recomendações prescritivas, o que aumenta a disposição a pagar e impulsiona a venda adicional de módulos de otimização. Ele também abre oportunidades para os fornecedores apresentarem colegas de equipe/automação de IA que coordenam tarefas em preparação pré-operatória, ajustes intradiários de sala de cirurgia e fluxo pós-operatório.

- Por exemplo, em maio de 2025, a Qventus lançou novos companheiros de equipe de IA e relatou resultados de ROI para sua solução de crescimento cirúrgico, juntamente com vários ganhos de clientes e expansões de plataforma.

DESAFIOS DO MERCADO

Preocupações com segurança de dados e privacidade do pacienteRepresentar um desafio crítico para o crescimento do mercado

As preocupações com a segurança dos dados e a privacidade dos pacientes continuam a ser um desafio significativo neste mercado de gestão de salas de operações, uma vez que estes sistemas lidam com dados sensíveis de pacientes e procedimentos. À medida que os hospitais avançam em direção a modelos híbridos/nuvem e fluxos de dados multi-site, eles devem atender a requisitos rígidos de privacidade e segurança, o que pode retardar as aquisições, prolongar a devida diligência do fornecedor e aumentar o custo total. Além disso, também existe o risco de ransomware emTI de saúdesistemas que afetam os sistemas operacionais e riscos à segurança do paciente, incluindo cancelamentos.

- Por exemplo, de acordo com um artigo publicado em janeiro de 2025, a Change Healthcare testemunhou um ataque cibernético que afetou cerca de 190 milhões de pessoas e causou perturbações generalizadas.

Análise de Segmentação

Por componente

Número crescente de implantações para impulsionar o crescimento segmental

Com base nos componentes, o mercado é dividido em software e serviços.

Espera-se que o segmento de software detenha a maior participação no mercado global de gerenciamento de salas cirúrgicas. O domínio pode ser atribuído ao número crescente de implantações, ao aumento das receitas de licenciamento e assinatura e aos avanços tecnológicos nos produtos. Além disso, os lançamentos de novos produtos pelos players operacionais também visam impulsionar a geração de receitas segmentais.

- Por exemplo, em janeiro de 2025, a LiveData introduziu o software PeriOp Manager em 88 hospitais de Assuntos de Veteranos nos EUA.

Prevê-se que o segmento de serviços aumente com um CAGR de 9,39% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por implantação

A alta demanda de hospitais e ASCs impulsionou o crescimento do segmento local

Com base na implantação, o mercado é dividido em local, baseado em nuvem e híbrido.

O segmento local dominou o mercado global em 2025. Os principais fatores que apoiam o domínio do segmento incluem a alta demanda de hospitais e ASCs, vantagens oferecidas por essas soluções, como tempo de atividade muito alto, baixa latência e desempenho determinístico, entre outros. O segmento deverá deter 57,3% de participação em 2026.

Prevê-se que o segmento baseado em nuvem aumente com um CAGR de 13,67% durante o período de previsão.

Por fluxo de trabalho

Intra-OperatórioSegmento dominado devido à sua capacidade de apoiar a segurança do paciente

Com base no fluxo de trabalho, o mercado é dividido em pré-operatório, intra-operatório e pós-operatório.

O segmento intra-operatório capturou a maior participação do mercado global em 2025. O domínio deste segmento é impulsionado principalmente pelo fato de que o intra-operatório é a fase mais crítica em termos de tempo e de conformidade, exigindo coordenação em tempo real entre cirurgiões, anestesia e equipes de enfermagem. Os hospitais priorizam soluções intraoperatórias, pois apoiam diretamente protocolos de segurança do paciente, documentação de anestesia e enfermagem, captura de dados de dispositivos, captura de uso de medicamentos/implantes e visibilidade imediata do progresso do caso, todos essenciais para a governança clínica e a integralidade do faturamento. Além disso, os sistemas intra-operacionais estão profundamente integrados nas principais plataformas perioperatórias e nos ecossistemas de dispositivos interoperáveis, criando altos custos de comutação e uma forte demanda recorrente de software. Além disso, o segmento deverá deter 45,8% de participação em 2026.

- Por exemplo, em outubro de 2025, a Provation anunciou um novo lançamento do Provation iPro AIMS com fluxos de trabalho simplificados e automação inteligente.

Prevê-se que o segmento pré-operatório aumente com um CAGR de 12,21% durante o período de previsão.

Por tipo

Aumentando o foco no ROI mensurável para impulsionar o crescimento do segmento de gerenciamento de desempenho

Com base no tipo, o mercado é dividido em gerenciamento de informações de anestesia, gerenciamento e comunicação de dados, gerenciamento de agendamento de sala cirúrgica, gerenciamento de suprimentos de sala cirúrgica, gerenciamento de desempenho, entre outros.

Espera-se que o segmento de gestão de desempenho responda pela maior participação de mercado global de gestão de sala de cirurgia. O domínio é impulsionado pelo foco crescente dos hospitais no ROI mensurável, melhoria na utilização, início no prazo, tempo de rotatividade, cancelamentos e produtividade da equipe. Além disso, o segmento deverá deter 27,2% de participação em 2026.

- Por exemplo, o iQueue for Operating Rooms da LeanTaaS é uma das soluções líderes para gerenciamento de desempenho.

Prevê-se que o segmento de gerenciamento de agendamento de salas cirúrgicas aumente com um CAGR de 12,58% durante o período de previsão.

Por usuário final

Hospitais e ASC Segmento dominado devido a procedimentos cirúrgicos superioresVolumes

Com base no usuário final, o mercado é segmentado em hospitais e ASCs, centros cirúrgicos especializados, entre outros.

O segmento de hospitais e ASCs conquistou a posição dominante no mercado global. Esses ambientes possuem o maior número de salas cirúrgicas, volumes de procedimentos cirúrgicos e complexidade perioperatória, o que resulta em maior demanda por soluções de gerenciamento de salas cirúrgicas por parte deles. Além disso, sua maior escala também resulta em implantações em toda a empresa em diversas salas e locais, aumentando as taxas de adoção e o tamanho dos contratos em comparação com outros. Além disso, o segmento deverá deter 83,5% de participação em 2026.

O segmento de centros cirúrgicos especializados deverá crescer a um CAGR de 14,97% durante o período do estudo.

Perspectiva Regional do Mercado de Gerenciamento de Sala Operacional

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Operating Room Management Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte capturou a posição dominante em 2024, com uma geração de receitas de 1,73 mil milhões de dólares, e também manteve o seu domínio em 2025, com 1,84 mil milhões de dólares. O domínio regional é apoiado pela infra-estrutura avançada de cuidados de saúde da região e pela elevada adopção de saúde digitalsoluções na região. Em particular, os EUA beneficiam de hospitais bem equipados e de infra-estruturas desenvolvidas para integração destas soluções, o que apoia o crescimento do mercado do país.

Mercado de gerenciamento de sala operacional dos EUA

O mercado dos EUA capturou a maior fatia do mercado norte-americano e deverá atingir aproximadamente cerca de 1,81 mil milhões de dólares em 2026, representando cerca de 39,0% do mercado global.

Europa

Prevê-se que a Europa testemunhe um CAGR de 10,77% nos próximos anos. Prevê-se que a região se torne a segunda maior entre todas as regiões. A região alcançaria uma avaliação de US$ 1,24 bilhão até 2026. O crescimento do mercado é impulsionado pelo aumento das iniciativas de modernização hospitalar e por um número crescente de investimentos governamentais em saúde.

Mercado de gerenciamento de sala operacional do Reino Unido

O mercado de gestão de salas cirúrgicas no Reino Unido em 2026 é estimado em cerca de US$ 0,28 bilhão, representando cerca de 6,0% das receitas globais.

Mercado de gerenciamento de sala cirúrgica da Alemanha

O mercado alemão de gestão de salas cirúrgicas deverá atingir aproximadamente 0,25 mil milhões de dólares em 2026, o equivalente a cerca de 5,5% das vendas globais.

Ásia-Pacífico

A região Ásia-Pacífico deverá ser avaliada em 1,09 mil milhões de dólares em 2026 e garantir a posição de terceira maior região na indústria global de gestão de salas de operações. A expansão das redes hospitalares e o aumento dos gastos com saúde impulsionaram principalmente o crescimento do mercado.

Mercado de gerenciamento de sala cirúrgica do Japão

O mercado japonês de gestão de salas cirúrgicas em 2026 é estimado em cerca de US$ 0,33 bilhão, representando cerca de 7,0% das receitas globais.

Mercado de gerenciamento de sala cirúrgica da China

O mercado de gestão de salas cirúrgicas da China deverá atingir receitas de cerca de 0,20 mil milhões de dólares em 2026, representando cerca de 4,3% das vendas globais.

Mercado de gerenciamento de sala operacional da Índia

O mercado indiano de gestão de salas cirúrgicas em 2026 é estimado em cerca de US$ 0,19 bilhão, representando cerca de 4,2% das receitas globais.

América Latina e Oriente Médio e África

As regiões da América Latina e Médio Oriente e África testemunhariam uma taxa de crescimento mais lenta neste mercado. O mercado da América Latina deverá atingir uma avaliação de 0,21 mil milhões de dólares em 2026. O aumento dos investimentos em TI na saúde na região, especialmente nos países do Golfo, juntamente com iniciativas crescentes para infraestruturas de saúde digital, está a impulsionar o crescimento do mercado.

Mercado de gerenciamento de salas cirúrgicas da Arábia Saudita

O mercado de gestão de salas cirúrgicas na Arábia Saudita deverá atingir cerca de 0,05 mil milhões de dólares em 2026, representando cerca de 1,5% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Crescentes iniciativas estratégicas de empresas líderes para fortalecer sua posição no mercado

O mercado global de gerenciamento de salas cirúrgicas tem estrutura semiconsolidada. Empresas líderes como Oracle, Epic Systems Corporation e Surgical Information Systems são responsáveis pelas ações dominantes no mercado global. Esses players estão adotando diversas iniciativas estratégicas, como lançamentos de novos produtos, parcerias e colaborações, entre outras, para manter suas posições no mercado.

Outros players importantes no mercado de gerenciamento de sala cirúrgica incluem LeanTaas, Getinge AB, entre outros. Durante o período de previsão, essas empresas estão se concentrando em oferecer soluções inovadoras e colaborações com usuários finais para ganhar participação no mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE GESTÃO DE SALAS OPERACIONAIS PERFILADAS

- Epic Systems Corporation (EUA)

- Oráculo (EUA)

- Sistemas de Informação Cirúrgica(NÓS.)

- Harris Computer Corporation (Picis Clinical Solutions, Inc.) (EUA)

- LeanTaaS(NÓS.)

- Getinge AB(Suécia)

- Indústrias Medline, LP. (NÓS.)

- Censis (EUA)

- Qventus (EUA)

- NEXUS AG.(Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025:A Provation Software, Inc. lançou um Provation iPro AIMS atualizado, focado na modernização da documentação de anestesia com fluxos de trabalho simplificados e automação.

- Agosto de 2025:A Epic Systems Corporation anunciou as próximas melhorias focadas no centro cirúrgico, incluindo agendamento direto da sala de cirurgia e insights de gerenciamento de blocos

- Dezembro de 2024:KARL STORZ Estados Unidos apresentou Pathway.AI, uma nova ferramenta desenvolvida pela ArtisightHospital InteligentePlataforma nos EUA

- Outubro de 2024:A Oracle Health anunciou atualizações significativas no Oracle Health Data Intelligence, enfatizando análises habilitadas para nuvem/IA em redes de saúde.

- Setembro de 2024:A Provation e a MEDITECH aderiram ao Programa MEDITECH Alliance para melhorar a interoperabilidade e agilizar a documentação da anestesia.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2019-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2019-2024 |

| Taxa de crescimento | CAGR de 11,12% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação |

Por componente

Por implantação

Por fluxo de trabalho

Por tipo

Por usuário final

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 4,35 mil milhões de dólares em 2025 e deverá atingir 10,82 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,84 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 11,12% durante o período de previsão (2026-2034).

Por componente, espera-se que o segmento de software lidere o mercado.

A mudança em direção à implantação híbrida e em nuvem é o fator-chave que impulsiona o mercado.

Oracle, Surgical Information Systems e Epic Systems Corporation são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 195

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco