Tamanho do mercado de imagens ópticas, análise de participação e indústria, por tipo (hardware [sistemas de imagem, câmeras, sistemas de iluminação e outros] e software), por tecnologia (tomografia de coerência óptica (OCT), espectroscopia de infravermelho próximo, imagem hiperespectral e tomografia fotoacústica), por aplicação (oncologia, oftalmologia, cardiologia, neurologia e outros), por usuário final (hospitais e ASCs, centros de diagnóstico por imagem, Clínicas Especializadas e Outros) e Previsão Regional, 2026-2034

Tamanho do mercado de imagem óptica e visão geral da indústria

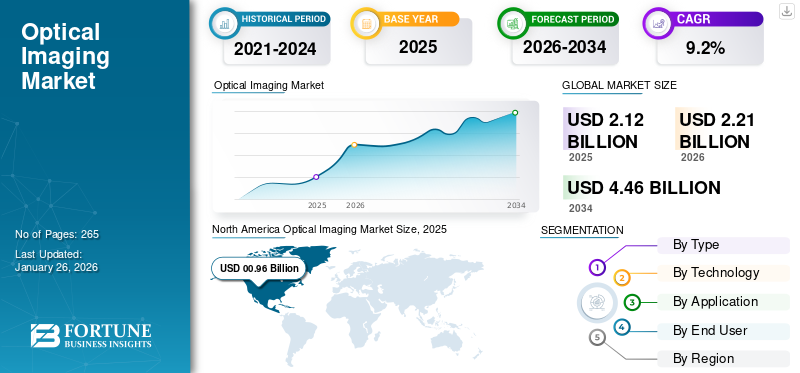

O tamanho do mercado global de imagens ópticas foi avaliado em US$ 2,12 bilhões em 2025 e deve crescer de US$ 2,21 bilhões em 2026 para US$ 4,46 bilhões até 2034, exibindo um CAGR de 9,2% durante o período de previsão. A América do Norte dominou o mercado de imagens ópticas com uma participação de mercado de 45,1% em 2025.

A imagem óptica é uma técnica não invasiva de pesquisa e diagnóstico que usa luz para obter imagens de estruturas, moléculas e células internas do corpo para detectar anomalias nos tecidos do corpo. A crescente prevalência de doenças crónicas, incluindo diabetes, cancro e outras, está a resultar num número crescente de internamentos de pacientes em ambientes clínicos. A expansão do número de pacientes e os benefícios associados a esta tecnologia, como a ausência de radiação, entre outros, estão aumentando ainda mais a demanda por testes diagnósticos, contribuindo assim para a adoção de sistemas de imagem óptica no mercado.

- Por exemplo, de acordo com as estatísticas de 2025 publicadas pela Federação Internacional de Diabetes (IDF), cerca de 590 milhões de pessoas vivem com diabetes em todo o mundo.

Além disso, a crescente população geriátrica também é um fator importante que contribui para o aumento do número de volumes de testes no mercado. Isto, juntamente com os crescentes avanços tecnológicos, como câmeras digitais e tecnologias avançadassensoresestá direcionando o foco dos principais players, incluindo Abbott, Koninklijke Philips N.V. e outros, e deverá apoiar o crescimento do mercado global de imagens ópticas.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de imagem óptica

- Tamanho do mercado em 2025: US$ 2,12 bilhões

- Tamanho do mercado em 2026: US$ 2,21 bilhões

- Tamanho do mercado previsto para 2034: US$ 4,46 bilhões

- CAGR: 9,2% de 2026–2034

- A América do Norte dominou o mercado de imagens ópticas com uma participação de 45,10% em 2025.

- O segmento de hardware foi responsável por 85,97% da participação no mercado global em 2026.

- O segmento de tomografia de coerência óptica (OCT) detinha 57,92% de participação de mercado em 2026.

América do Norte

A América do Norte gerou receitas de US$ 0,96 bilhão e respondeu por 45,10% do mercado global em 2025.

Europa

A Europa detinha uma quota de mercado de 26,60% e atingiu 0,57 mil milhões de dólares em 2025.

Ásia-Pacífico

A Ásia-Pacífico foi responsável por 21,00% da procura global, com um valor de mercado de 0,45 mil milhões de dólares em 2025.

NÓS.

O mercado de imagens ópticas foi avaliado em US$ 0,88 bilhão em 2025, apoiado pelo aumento dos volumes de testes de diagnóstico e pela inovação de produtos.

Japão

O mercado é impulsionado pela crescente adoção de tecnologias avançadas de diagnóstico por imagem e pelos crescentes investimentos em saúde.

Leia mais

Dinâmica de Mercado

Drivers de mercado

Aumento da prevalência de distúrbios crônicos para impulsionar o crescimento do mercado

A crescente prevalência de doenças crónicas, incluindo cancro, doenças cardiovasculares, doenças oculares, entre outras, está a apoiar a crescente procura de testes de diagnóstico e monitorização de tratamentos entre a população de pacientes, aumentando consequentemente a taxa de adoção destes produtos no mercado.

- Por exemplo, de acordo com dados publicados pela Federação Internacional de Diabetes (IDF) em 2025, aproximadamente 589 milhões de adultos em todo o mundo são afetados pela diabetes.

Além disso, o aumento da população geriátrica é um factor crucial que contribui para o aumento da prevalência de doenças crónicas entre os pacientes, alimentando ainda mais a procura destes produtos em todo o mundo. A imagem óptica é uma técnica não invasiva que oferece diversos benefícios, incluindo custo-benefício, alta resolução, entre outros. Portanto, prevê-se que os fatores mencionados acima, juntamente com o foco crescente de players proeminentes em atividades de P&D para lançar produtos inovadores, alimentem a taxa de adoção, apoiando assim o crescimento global do mercado de imagens ópticas.

Restrições de mercado

Alto custo associado a produtos e software avançados para limitar o crescimento do mercado

Há uma demanda crescente por esses produtos devido aos seus distintos benefícios, como não invasivos e outros. No entanto, espera-se que o elevado custo associado a produtos e software tecnologicamente avançados limite a taxa de adoção destes produtos, especialmente em países emergentes como o Brasil, a China, a Índia e outros.

O elevado custo de propriedade e o custo total do investimento de capital representam uma despesa enorme, especialmente em ambientes de cuidados de saúde com recursos limitados. Além disso, os custos adicionais associados a esta tecnologia, tais como atualizações de software, manutenção periódica ou calibração de dispositivos, aumentam ainda mais os encargos financeiros.

- Por exemplo, de acordo com dados publicados pela Medilex LLC em 2025, o preço dos sistemas de tomografia de coerência óptica (OCT) varia de 35.000 a 100.000 dólares.

Além disso, modernotomografia de coerência óptica (OCT)os sistemas geram grandes quantidades de informações de imagem, o que requer infraestrutura robusta e protocolos padronizados, incluindo sistemas de gerenciamento de imagens, servidores e outros componentes, os quais exigem conhecimento técnico e investimento adicionais.

Portanto, prevê-se que a infra-estrutura limitada de cuidados de saúde, os elevados custos iniciais, as despesas de software e de manutenção, juntamente com a sustentabilidade financeira, limitem a taxa de penetração desta tecnologia no mercado.

Além da compra inicial, despesas adicionais relacionadas a atualizações de software, manutenção periódica e calibração de dispositivos elevam ainda mais os encargos financeiros. De acordo com a Medilex LLC, em 2025, os sistemas OCT variam de US$ 35.000 a US$ 100.000, ressaltando o investimento inicial substancial necessário.

Oportunidades de mercado

Avanços tecnológicos nestes sistemas para criar oportunidades de mercado

Há um foco crescente na integração de avanços tecnológicos a esses sistemas no mercado. Inovações, como dispositivos portáteis e no local de atendimento, estão expandindo o acesso e aumentando os volumes de utilização para diagnóstico de doenças e monitoramento de tratamento entre os pacientes.

Esses dispositivos tecnologicamente avançados permitem imagens em vans de triagem móveis, clínicas remotas e outros ambientes, impulsionando ainda mais a demanda por esses produtos no mercado. Prevê-se que isto, juntamente com o foco crescente dos principais intervenientes em atividades de investigação e desenvolvimento para integrar inteligência artificial e análise de imagens nestes produtos, aumente a sua adoção no mercado.

- De acordo com um comunicado de imprensa de 2025 publicado pela Theia Imaging LLC, a empresa está desenvolvendo o sistema OCT portátil Theia T2, que compreende um mecanismo OCT montado em carrinho, uma corda flexível e uma sonda portátil leve que aceita lentes intercambiáveis para gerar imagens de diferentes regiões do olho.

Outras oportunidades proeminentes

- A crescente adoção nas economias emergentes apresenta oportunidades de penetração no mercado e soluções de imagem econômicas.

- A expansão para novas áreas, como neurociência, dermatologia e imagens intraoperatórias, representa um potencial de crescimento inexplorado.

Desafios de mercado

Diagnóstico limitado em países emergentes para limitar o crescimento do mercado

Há um foco crescente em iniciativas entre organizações nacionais para aumentar a conscientização sobre o diagnóstico precoce de doenças crônicas entre a população de pacientes. No entanto, há uma prevalência crescente de atraso na detecção de doenças crónicas devido a factores distintos, experiência e sensibilização profissionais limitadas, encaminhamentos tardios de pacientes com doenças crónicas, juntamente com políticas de reembolso inadequadas, especialmente em países emergentes.

O número limitado de unidades de saúde e a disponibilidade de salas de imagem especializadas, entre outros fatores, contribuem para o atraso na detecção de doenças crônicas, levando, em última análise, ao adiamento do diagnóstico entre os pacientes, especialmente em países emergentes como o México e o Brasil.

- Por exemplo, de acordo com dados publicados pela HelpMeSee em 2025, foi relatado que existem apenas 2,5 oftalmologistas por milhão de pessoas na África Subsaariana.

Outros desafios proeminentes

- A limitada profundidade de penetração tecidual nas modalidades de imagem óptica restringe sua aplicabilidade para imagens de órgãos mais profundos.

- As barreiras regulamentares e os morosos processos de aprovação retardam a comercialização de novas tecnologias.

Tendências do mercado de imagem óptica

Mudando a preferência por técnicas não invasivas para aumentar a demanda do produto

Há uma tendência crescente para técnicas não invasivas e modalidades em tempo real que podem ser incorporadas em fluxos de trabalho cirúrgicos, diagnósticos e intervencionistas. Jogadores proeminentes estão enfatizando tecnologias que proporcionam segurança e visualização precisa sem expor os pacientes à radiação.

Essa mudança está aumentando a demanda por esses sistemas de imagem, como sistemas de tomografia de coerência óptica (OCT), sistemas de imagem fotoacústica e outros em diversas aplicações clínicas. Esses avanços estão simplificando os fluxos de trabalho, reduzindo a necessidade de verificações de imagens pós-operatórias e melhorando os resultados dos pacientes. Além disso, prevê-se que a integração de análises avançadas e miniaturização de hardware impulsione ainda mais a adoção da tecnologia de imagem óptica em ambientes clínicos em todo o mundo.

- Por exemplo, em agosto de 2023, o Kauvery Hospital Alwarpet adotou o sistema de inteligência artificial Ultreon OCT-ACR, que auxilia na realização de angioplastias com precisão e segurança, fortalecendo assim as capacidades tecnológicas do hospital na Índia.

Outras tendências proeminentes

- Rápida adoção da tomografia de coerência óptica (OCT) em oftalmologia para a detecção precoce de doenças da retina e glaucoma.

- Expansão do uso de imagens ópticas em oncologia para detecção de tumores e aplicações de orientação cirúrgica em tempo real.

- Adoção crescente de plataformas de imagem multimodais que combinam modalidades ópticas, de ultrassom e de fluorescência para visualização abrangente.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

O aumento do lançamento de produtos incentivou o crescimento do segmento de hardware

Com base no tipo, o mercado é classificado em hardware e software. O hardware é ainda dividido em sistemas de imagem, câmeras, sistemas de iluminação e outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de hardware liderou o mercado, respondendo por 85,97% de participação de mercado em 2026. O crescimento se deve à crescente prevalência de distúrbios crônicos, como distúrbios oftalmológicos e outras condições relacionadas, resultando em um número crescente de volumes de testes diagnósticos globalmente. Além disso, espera-se que o foco crescente dos principais players em iniciativas de pesquisa e desenvolvimento para lançar novos produtos contribua ainda mais para o crescimento do segmento.

- Em maio de 2025, a OZ Optics lançou o homogeneizador de manchas de fibra multimodo em linha, que reduz significativamente o ruído modal e fornece qualidade de imagem aprimorada, fortalecendo assim o portfólio de produtos da empresa.

Por tecnologia

O aumento do número de exames de tomografia de coerência óptica (OCT) levou ao domínio do segmento

Com base na tecnologia, o mercado é categorizado em tomografia de coerência óptica (OCT), espectroscopia de infravermelho próximo,imagem hiperespectrale tomografia fotoacústica.

O segmento de tomografia de coerência óptica (OCT) deverá dominar o mercado com uma participação de 57,92% em 2026. A participação dominante é atribuída ao crescente número de exames de OCT, o que levou a uma crescente demanda por produtos avançados integrados a esta tecnologia. Isto, juntamente com o foco crescente entre players proeminentes em atividades de P&D para lançar produtos avançados de imagem óptica, provavelmente apoiará o crescimento do segmento no mercado.

- De acordo com estatísticas de 2025 publicadas pela Oregon Health & Science University, a tomografia de coerência óptica (OCT) é usada em mais de 30 milhões de procedimentos oftalmológicos anualmente nos EUA.

Espera-se que o segmento de tomografia fotoacústica cresça a um CAGR de 8,4% durante o período de previsão.

Por aplicativo

O aumento da prevalência do câncer levou ao domínio do segmento oncológico

Com base na aplicação, o mercado é segmentado em oncologia, oftalmologia, cardiologia, neurologia, entre outros.

Espera-se que o segmento de oncologia lidere o mercado, contribuindo com 40,72% globalmente em 2026. O crescimento se deve principalmente ao aumento da prevalência de diversas formas de câncer, incluindo câncer de pulmão, câncer de intestino, entre outros, resultando no aumento da demanda por dispositivos inovadores, como sistemas de imagem hiperespectrais, e outros no mercado.

- Por exemplo, de acordo com estatísticas de 2025 publicadas pela American Cancer Society, prevê-se que ocorram cerca de 2,0 milhões de novos casos de cancro nos EUA.

O segmento de oftalmologia deverá florescer com uma taxa de crescimento de 7,3% durante o período de previsão.

Por usuário final

O aumento do número de hospitais e ASCs levou ao domínio do segmento

Com base no usuário final, o mercado é segmentado em hospitais e ASCs, clínicas especializadas, centros de diagnóstico por imagem, entre outros.

O segmento de hospitais e ASCs responderá por 57,92% de participação de mercado em 2026. A crescente prevalência de doenças crônicas, o número crescente de testes de diagnóstico e monitoramento de tratamento e o aumento do número de hospitais e ASCs são alguns dos fatores vitais que apoiam o crescimento do segmento no mercado.

- Por exemplo, de acordo com estatísticas publicadas pela Ambulatory Surgery Center Association (ASCA) em 2025, existem aproximadamente 6.500 centros de cirurgia ambulatorial certificados pelo Medicare nos EUA.

Além disso, projeta-se que o segmento de clínicas especializadas cresça a um CAGR de 7,3% durante o período do estudo.

Perspectiva regional do mercado de imagem óptica

Com base na região, o mercado foi estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Optical Imaging Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado na América do Norte atingiu US$ 0,96 bilhão em 2025, representando 45,10% da receita total do mercado, e deverá atingir US$ 1 bilhão em 2026. O domínio da região é atribuído a vários fatores, incluindo o aumento da prevalência de doenças crônicas, aumento dos volumes de testes de diagnóstico, infraestrutura robusta de saúde, iniciativas governamentais estratégicas, lançamentos crescentes de produtos entre os principais players e a adoção generalizada de sistemas de diagnóstico avançados. Em 2025, estima-se que o mercado dos EUA atinja US$ 0,88 bilhão. O crescimento do país deve-se ao crescente número de testes de diagnóstico entre os pacientes, resultando no aumento do foco dos principais intervenientes nas atividades de I&D para lançar produtos tecnologicamente avançados no mercado.

- Por exemplo, de acordo com estatísticas de 2025 publicadas pela Glaucoma Research Foundation, foi relatado que cerca de 4,22 milhões de pessoas sofrem de glaucoma nos EUA.

Europa e Ásia-Pacífico

Espera-se que outras regiões, como a Europa e a Ásia-Pacífico, testemunhem um crescimento considerável no período de previsão. Durante o período de estudo, a Europa contribuiu com aproximadamente 0,57 mil milhões de dólares para o mercado global em 2025, representando 26,60% de participação, e deverá atingir 0,59 mil milhões de dólares em 2026. Em 2025, o mercado Ásia-Pacífico situou-se em 0,45 mil milhões de dólares, representando 21,00% da procura global, e deverá crescer para 0,46 mil milhões de dólares em 2026. Este crescimento deve-se ao aumento número de locais de cuidados de saúde, a prevalência crescente de doenças crónicas e o foco crescente das organizações governamentais no financiamento de actividades de investigação e desenvolvimento médico na região. Apoiados por estes factores, espera-se que países como o Reino Unido registem a avaliação de 0,1 mil milhões de dólares, a Alemanha registe 0,13 mil milhões de dólares em 2026, a França registe 0,09 mil milhões de dólares em 2025. Depois da Europa, estima-se que o mercado na Ásia-Pacífico atinja 0,46 mil milhões de dólares em 2026 e garanta a posição da terceira maior região do mercado. Na região, estima-se que a Índia atinja 0,06 mil milhões de dólares, enquanto a China atinja 0,17 mil milhões de dólares em 2026.

América Latina e Oriente Médio e África

Durante o período de previsão, espera-se que as regiões da América Latina e Oriente Médio e África testemunhem um crescimento moderado neste mercado. O mercado da América Latina foi responsável por US$ 0,09 bilhões em 2025, representando 4,20% da indústria global, e deverá atingir US$ 0,09 bilhões em 2026. Oriente Médio e África mantiveram uma forte presença no mercado global, atingindo US$ 0,07 bilhões em 2025, representando 3,10% de participação, e deverá atingir US$ 0,07 bilhões em 2026. A crescente prevalência de doenças crônicas, melhoria na infraestrutura de saúde e espera-se que a demanda por produtos e software inovadores impulsione a adoção de produtos nessas regiões. No Médio Oriente e em África, o CCG deverá atingir o valor de 0,04 mil milhões de dólares em 2025.

Cenário Competitivo

Principais participantes da indústria

Número crescente de lançamentos de produtos entre os principais players para apoiar seu domínio no mercado

Um portfólio de produtos robusto e diversificado de dispositivos e software avançados, juntamente com uma presença global significativa, é um dos principais fatores que sustentam o domínio de empresas líderes no mercado. Abbott, CANON MEDICAL SYSTEMS CORPORATION e Topcon Corporation estavam entre os principais players do mercado em 2024. Além disso, o foco crescente dos principais players em receber aprovação regulatória para seus produtos inovadores provavelmente ajudará a participação no mercado global de imagens ópticas.

Por exemplo, em agosto de 2021, a Abbott recebeu a aprovação da FDA dos EUA para sua plataforma de imagem de tomografia de coerência óptica (OCT) conduzida pelo software Ultreon da empresa. Este software de imagem inovador combina OCT cominteligência artificial (IA)para fornecer aos médicos uma visão mais abrangente do fluxo sanguíneo coronariano e dos bloqueios, melhorando assim a tomada de decisões clínicas.

Outros intervenientes importantes, incluindo Carl Zeiss AG, e outros, também estão a crescer no mercado, principalmente devido ao seu foco crescente em colaborações entre outros intervenientes para fortalecer a presença da sua marca no mercado.

Lista das principais empresas de imagem óptica perfiladas

- Abbott (EUA)

- CANON MEDICAL SYSTEMS CORPORATION (Japão)

- Topcon Corporation (Japão)

- Carl Zeiss AG (Alemanha)

- Corporação Danaher(NÓS.)

- (Alemanha)

- Visionix(NÓS.)

- Milabs B.V.(Holanda)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2025– A Lumicell Inc. lançou o LumiSystem, composto por dois produtos aprovados pela FDA: LUMISIGHT e o Lumicell Direct Visualization System (DVS), com o objetivo de fortalecer seu portfólio de produtos.

- Outubro de 2024 –Siloton, uma start-up de tecnologia de saúde sediada em Bristol, garantiu 930.735,9 dólares para desenvolver a sua tecnologia de chip de tomografia de coerência óptica (OCT) Akepa, com o objectivo de satisfazer a procura crescente entre pacientes que sofrem de degeneração macular relacionada com a idade (DMRI).

- Outubro de 2024– Gentuity, LLC, recebeu aprovação do FDA dos EUA para seu sistema de imagem Gentuity HF-OCT, apresentando o cateter de microimagem Vis-Rx, para uso antes e depois da intervenção coronária percutânea (ICP).

- Maio de 2024 –A Carl Zeiss AG lançou o CIRRUS 6000, apoiado pela base de dados de referência OCT, com o objetivo de ampliar o seu portfólio de produtos nos EUA.

- Junho de 2022 –A MicroPort Scientific Corporation lançou o sistema MicroPort Argus OCT, com o objetivo de fortalecer a presença de sua marca no mercado.

COBERTURA DO RELATÓRIO

O relatório de mercado fornece uma análise detalhada do mercado global de imagens ópticas, com foco em aspectos-chave como empresas líderes, tipos, tecnologias, aplicações e usuários finais. Além disso, o relatório global oferece insights sobre as tendências de crescimento do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento e avanço do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,2% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo, tecnologia, aplicação, usuário final e região |

|

Por tipo |

· Hardware o Sistemas de imagem o Câmeras o Sistemas de iluminação o Outros · Software |

|

Por tecnologia |

· Tomografia de Coerência Óptica (OCT) · Espectroscopia no infravermelho próximo · Imagem Hiperespectral · Tomografia Fotoacústica · Outros |

|

Por aplicativo |

· Oncologia · Oftalmologia · Cardiologia · Neurologia · Outros |

|

Por usuário final |

· Hospitais e ASCs · Clínicas Especializadas · Centros de Diagnóstico por Imagem · Outros |

|

Por região |

· América do Norte (por tipo, por tecnologia, por aplicativo, por usuário final e por país) o EUA (por tecnologia) o Canadá (por tecnologia) · Europa (por tipo, por tecnologia, por aplicativo, por usuário final e por país/sub-região) o Reino Unido (por tecnologia) o Alemanha (por tecnologia) o França (por tecnologia) o Itália (por tecnologia) o Espanha (por tecnologia) o Escandinávia (por tecnologia) o Resto da Europa (por tecnologia) · Ásia-Pacífico (por tipo, por tecnologia, por aplicativo, por usuário final e por país/sub-região) o China (por tecnologia) o Japão (por tecnologia) o Índia (por tecnologia) o Austrália (por tecnologia) o Sudeste Asiático (por tecnologia) o Resto da Ásia-Pacífico (por tecnologia) · América Latina (por tipo, por tecnologia, por aplicativo, por usuário final e por país/sub-região) o Brasil (por tecnologia) o México (por tecnologia) o Resto da América Latina (por tecnologia) · Oriente Médio e África (por tipo, por tecnologia, por aplicativo, por usuário final e por país/sub-região) o GCC (por tecnologia) o África do Sul (por tecnologia) o Resto do Oriente Médio e África (por tecnologia) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 2,12 mil milhões de dólares em 2025 e deverá atingir 4,46 mil milhões de dólares em 2034.

Em 2025, o valor do mercado regional da América do Norte era de US$ 0,96 bilhão.

Crescendo a um CAGR de 9,2%, o mercado apresentará um crescimento constante ao longo do período de previsão (2026-2034).

Por tipo, o segmento de hardware liderou o mercado em 2026.

Os avanços tecnológicos são o principal fator que impulsiona o crescimento do mercado.

Abbott e CANON MEDICAL SYSTEMS CORPORATION são os principais players do mercado global.

A América do Norte dominou a participação de mercado em 2026.

Prevê-se que a crescente prevalência de doenças crónicas e o crescente número de lançamentos de produtos impulsionem a adopção destes produtos em todo o mundo.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 265

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco