Tamanho do mercado de veículos de transferência orbital, participação e análise da indústria, por tipo (transferência orbital, levantamento de órbita/injeção GEO OTV, logística em órbita, OTV habilitado para manutenção e descarte/OTV em fim de vida), por tipo de veículo (rebocador espacial de vôo livre, ônibus espacial OTV, módulo de propulsão acoplável, OTV integrado ao dispensador e OTV modular/reconfigurável), por carga útil (Nano (2.000 kg)), por usuário final (agências espaciais governamentais, agências espaciais comerciais e parcerias público-privadas) e previsão regional, 2026-2034

Tamanho do mercado de veículos de transferência orbital e perspectivas futuras

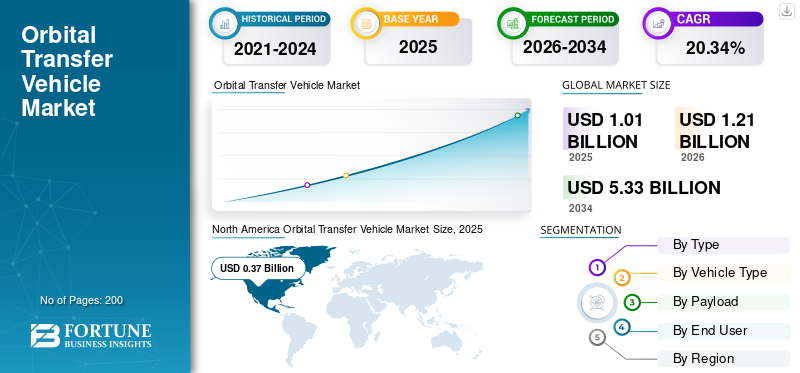

O tamanho global do mercado de veículos de transferência orbital foi avaliado em US$ 1,01 bilhão em 2025. O mercado deve crescer de US$ 1,21 bilhão em 2026 para US$ 5,33 bilhões até 2034, exibindo um CAGR de 20,34% durante o período de previsão.A América do Norte dominou o mercado de veículos de transferência orbital com uma participação de mercado de 36,63% em 2025.

Veículos de transferência orbital (OTVs), ou rebocadores espaciais, são naves espaciais projetadas para transportar cargas úteis da órbita terrestre baixa (LEO) para órbitas mais altas, como GEO ou outros destinos, realizando manobras como altitude, inclinação e mudanças de fase. Eles compreendem sistemas de propulsão (químico/elétrico), subsistemas de energia (painéis solares, baterias), orientação/navegação, controles térmicos e mecanismos de ancoragem. Usado para implantação de satélites, ajustes de constelação, manutenção em órbita, remoção de detritos e missões lunares/interplanetárias. Os factores determinantes incluem o aumento das megaconstelações de satélites, lançamentos de pequenos satélites, avanços na propulsão, investimentos espaciais comerciais e crescimento da infra-estrutura espacial.

Os principais players incluem Impulse Space, Northrop Grumman, Rocket Lab, Firefly Aerospace, Blue Origin e entre outros. Esses grandes players desenvolveram o Mira OTV de alto empuxo para transferências GEO rápidas, MEV avançado para extensão da vida útil do satélite e ofereceram o Photon para entrega orbital de pequenos satélites.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DO MERCADO DE VEÍCULOS DE TRANSFERÊNCIA ORBITAL

Navegação com IA e operação autônoma é tendência de mercado

A navegação por IA e as operações autônomas representam uma tendência fundamental no mercado de OTV, permitindo manobras orbitais precisas sem supervisão terrestre constante. Os estudos da NASA enfatizam a IA para otimização de trajetória em tempo real, prevenção de colisões e acoplamento em ambientes LEO/GEO lotados, reduzindo custos de missão por meio deaprendizado de máquinamodelos como redes neurais para caminhos preditivos. Sistemas autônomos integram fusão de sensores (LiDAR, rastreadores de estrelas) com aprendizado de reforço para lidar com incertezas na manutenção de satélites e mitigação de detritos, conforme demonstrado em 2025 pela tecnologia rover do Jet Propulsion Laboratory (JPL) da NASA adaptada para rebocadores espaciais.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da demanda por megaconstelações de satélites para impulsionar o crescimento do mercado

A crescente demanda por megaconstelações de satélites impulsiona o crescimento do mercado de veículos de transferência orbital, necessitando de ajustes orbitais pós-lançamento eficientes. Os veículos de lançamento posicionam esses satélites em órbitas baixas iniciais da Terra, mas a realocação precisa para slots operacionais, como diferentes inclinações, altitudes ou fases em constelações densas, requer rebocadores especializados para a entrega na última milha. Isto permite cobertura global de banda larga, redes de observação da Terra e arquiteturas de comunicações resilientes.

RESTRIÇÕES DE MERCADO

Materiais caros que levam a altos custos de desenvolvimento criam restrições de mercado

Os altos custos de desenvolvimento restringem o mercado devido a materiais caros, incluindo compósitos de alto empuxo e componentes eletrônicos endurecidos contra radiação, necessários para a confiabilidade do vácuo. Extensos testes de qualificação térmicacâmaras de vácuo, plataformas de vibração, propulsão de fogos quentes abrangem anos para verificar o desempenho de falha zero para missões multimilionárias. Além disso, demonstrar a capacidade de reutilização também exige bancos de teste de acoplamento dispendiosos e protocolos de renovação, o que adiciona custos indiretos para o desenvolvimento.

OPORTUNIDADES DE MERCADO

A manutenção em órbita cria novas oportunidades de mercado

A manutenção em órbita cria novas oportunidades de mercado ao prolongar a vida útil dos satélites através de reabastecimento, reparos e realocações, reduzindo os custos de substituição de lançamento em meio a ativos GEO obsoletos. Os estudos da NASA destacam a acoplagem robótica para missões de prolongamento da vida útil, permitindo aos operadores de satélites adiar o desmantelamento e maximizar o valor da infraestrutura. Isto apoia megaconstelações através de atualizações sob demanda e mitigação de detritos, ao mesmo tempo que promove depósitos de propulsores para operações sustentadas. As aplicações cislunares emergentes incluem manutenção de habitat, desbloqueando logística espacial escalonável além da órbita da Terra para missões comerciais e governamentais.

DESAFIOS DO MERCADO

A falta de interfaces de encaixe padronizadas apresenta um grande desafio de mercado

A falta de interfaces de acoplamento padronizadas cria um desafio de mercado significativo para OTVs, uma vez que diversos projetos de satélites de vários fabricantes carecem de mecanismos universais de captura mecânica ou robótica. Essa heterogeneidade exige adaptadores personalizados para cada missão, aumentando os custos de engenharia, os prazos de desenvolvimento e os riscos de integração durante as operações de luta. Sem padrões para todo o setor, como as portas de acoplamento iROSA ou ESA da NASA, a interoperabilidade falha em ativos legados e modernos, dificultando a manutenção escalonável em órbita e demonstrações de extensão de vida essenciais para a viabilidade comercial.

Análise de Segmentação

Por tipo

Aumento da frequência de lançamento para impulsionar o crescimento segmentar da transferência orbital

Com base no tipo, o mercado é segmentado em transferência orbital, OTV de elevação de órbita/injeção GEO, logística em órbita, OTV habilitado para manutenção e OTV de descarte/fim de vida.

Em 2025, o segmento de transferência orbital dominou o mercado global. O crescimento segmentado ocorre principalmente devido à crescente demanda por realocação de satélites de pontos de entrega em órbita baixa da Terra para slots operacionais precisos, como órbitas geoestacionárias ou sincronizadas com o sol, devido ao aumento de lançamentos.

Prevê-se que o segmento OTV com serviço habilitado aumente com um CAGR mais alto de 21,31% durante o período de previsão.

Por tipo de veículo

Custos de lançamento reduzidos para impulsionar o crescimento do segmento aerotransportado

Com base no tipo de veículo, o mercado é segmentado em rebocador espacial de vôo livre, ônibus espacial OTV, módulo de propulsão acoplável, OTV integrado a dispensador e OTV modular/reconfigurável.

Em 2025, o segmento OTV integrado a dispensadores dominou o mercado global. Ao permitir que várias cargas úteis sejam transportadas para suas órbitas terminais precisas a partir de um único lançamento compartilhado e mais barato, esses OTVs reduzem drasticamente o custo de acesso ao espaço, que é a principal razão para a rápida expansão.

O segmento OTV modular/reconfigurável deverá crescer a um alto CAGR de 22,11% durante o período de previsão.

Por carga útil

Ascensão de pequenas constelações de satélites para impulsionar o crescimento do segmento pequeno (100–500 kg)

Com base na carga útil, o mercado é segmentado em nano (<10 kg), micro (10–100 kg), pequeno (100–500 kg), médio (500–2.000 kg) e pesado (>2.000 kg).

Prevê-se que o segmento pequeno (100-500 kg) testemunhe uma participação dominante no mercado de veículos de transferência orbital durante o período de previsão. O crescimento segmentar se devepequeno satéliteconstelações e crescimento exponencial em redes de banda larga e imagem LEO.

O segmento pesado (>2.000 kg) deverá crescer a um alto CAGR de 21,05% durante o período de previsão.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Aumento na demanda de serviços em órbita para impulsionar o crescimento do segmento de agências espaciais comerciais

Com base no usuário final, o mercado é segmentado em agências espaciais governamentais, agências espaciais comerciais e parcerias público-privadas.

O segmento de agências espaciais comerciais dominou a participação de mercado. A necessidade de gerir os detritos espaciais, prolongar a vida útil dos satélites, reduzir os custos de substituição e outros serviços semelhantes está a aumentar a procura deManutenção em órbita (OOS),o que beneficia agências espaciais comerciais.

Além disso, projeta-se que o segmento de parcerias público-privadas cresça a um alto CAGR de 21,54% durante o período do estudo.

Perspectiva regional do mercado de veículos de transferência orbital

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e resto do mundo.

América do Norte

North America Orbital Transfer Vehicle Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024, avaliada em 0,31 mil milhões de dólares, e também manteve a liderança em 2025, com 0,37 mil milhões de dólares. A América do Norte lidera o desenvolvimento de OTV através dos estudos de 2025 da NASA que concedem contratos a empresas norte-americanas para protótipos de transferência multi-órbitas. O crescimento também se deve à presença de participantes importantes, incluindo Blue Origin, Firefly Aerospace e Rocket Lab, que garantiram contratos para rebocadores reutilizáveis visando missões GEO e cislunares.

Mercado de veículos de transferência orbital dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 0,27 mil milhões de dólares em 2026, representando cerca de 20,55% de CAGR. Os EUA dominam através de contratos NASA/Força Espacial concedidos a seis empresas, incluindo Impulse Space e ULA, para estudos de OTV.

Europa

Prevê-se que a Europa registe uma taxa de crescimento constante de 19,97% durante o período de previsão, que é a segunda mais elevada entre todas as regiões, e alcance uma avaliação de 0,35 mil milhões de dólares até 2026. A Europa progride através das demonstrações de manutenção em órbita da ESA e da integração do Ariane 6. A necessidade de manutenção de satélites em órbita, o aumento da logística espacial comercial e o aumento da frequência de pequenossatéliteos lançamentos estão impulsionando o surgimento de OTVs na Europa.

Mercado de veículos de transferência orbital do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de US$ 0,08 bilhão, representando cerca de 20,45% de CAGR durante o período do estudo. O crescimento da região acelera após o Brexit através do financiamento da Agência Espacial do Reino Unido para rebocadores autónomos.

Mercado de veículos de transferência orbital da Alemanha

Prevê-se que o mercado alemão atinja aproximadamente 0,07 mil milhões de dólares em 2026. A Alemanha prospera em OTV através de colaborações DLR/OHB na propulsão eléctrica para rebocadores Spectrum, alimentada por contratos da ESA que garantem a precisão GEO no meio dos pontos fortes da produção industrial.

Ásia-Pacífico

Estima-se que o valor de mercado da Ásia-Pacífico atinja US$ 0,33 bilhão em 2026 e garanta a posição de terceira maior região do mercado e de crescimento mais rápido durante o período de estudo. A região surge através de foguetes nacionais como o H3, SSLV, permitindo ecossistemas OTV indígenas, impulsionados por rivalidades entre constelações e mandatos tecnológicos soberanos.

Mercado de veículos de transferência orbital do Japão

O tamanho do mercado japonês em 2026 é estimado em cerca de US$ 0,06 bilhão, representando cerca de 21,04% do CAGR durante o período de previsão. O Japão avança no OTV por meio da precisão JAXA/Mitsubishi H3, adaptando a tecnologia lunar ispace para as órbitas da Terra em meio a necessidades comerciais resilientes.

Mercado de veículos de transferência orbital da China

O mercado da China deverá ser um dos maiores da Ásia-Pacífico, com receitas estimadas em 2026 em cerca de 0,08 mil milhões de dólares. O crescimento da OTV da China é potencializado por meio das adaptações da Longa Marcha da CALT para a logística Tiangong/Beidou, capacidade de reutilização apoiada pelo Estado em meio às sanções dos EUA.

Mercado de veículos de transferência orbital da Índia

O tamanho do mercado da Índia em 2026 é estimado em cerca de US$ 0,08 bilhão. A Índia expande rapidamente o OTV por meio de viagens compartilhadas ISRO/Skyroot SSLV que exigem rebocadores, impulsionadas por reformas do setor privado e pela participação de constelações globais.

Resto do mundo

A região do resto do mundo inclui o Médio Oriente e África e a América Latina. O crescimento da OTV na região surge por meio de parcerias estratégicas e investimentos soberanos, com a Alosus do Brasil avançando na integração de dispensadores em Alcântara para passeios compartilhados de observação da Terra, aproveitando vantagens de custo e colaborações internacionais. O Grupo EDGE dos Emirados Árabes Unidos e a Yahsat financiam pesquisa e desenvolvimento de propulsão híbrida para serviços de comunicações. O mercado do Médio Oriente & África e da América Latina deverá atingir uma avaliação de 0,05 mil milhões de dólares e 0,03 mil milhões de dólares em 2026, respetivamente.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Avanços Tecnológicos em Sistemas de Propulsão Combustíveis Expansão do Mercado

O mercado de OTV permanece fragmentado, com novas startups espaciais desafiando os operadores históricos, apresentando players importantes como Impulse Space (Mira OTV), Rocket Lab (Photon), Firefly Aerospace (Alpha), Blue Origin (Blue Ring), Northrop Grumman (MEV) e Intuitive Machines, entre outros.

Os principais players estão se concentrando no avanço das tecnologias de propulsão elétrica/híbrida para melhorar a eficiência. Por exemplo, o Rocket Lab refina os propulsores Hall da Photon para permitir saltos LEO-GEO eficientes, enquanto a Impulse Space está desenvolvendo estágios bipropelentes Mira de alto empuxo. Além disso, a Blue Origin está integrando a navegação baseada em IA no Blue Ring para acoplamento autônomo, e a Northrop Grumman está atualizando os braços robóticos do MEV para luta por satélite e aplicações relacionadas.

LISTA DAS PRINCIPAIS EMPRESAS DE VEÍCULOS DE TRANSFERÊNCIA ORBITAL PERFILADAS

- Impulso Espaço Inc.(NÓS.)

- Rocket Lab Inc. (EUA)

- Firefly Aeroespacial(NÓS.)

- Origem Azul(NÓS.)

- Northrop Grumman Inc.(NÓS.)

- Máquinas Intuitivas(NÓS.)

- OHB SE(Alemanha)

- Grupo Ariane (França)

- Skyroot Aeroespacial (Índia)

- Órbita D (Itália)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2025:A Telespazio, uma joint venture entre Leonardo e Thales, e a ispace, Inc., uma empresa multinacional de exploração espacial lunar, assinaram uma Carta de Intenções para iniciar uma parceria técnica e comercial. Este foi assinado para apoiar o uso de OTV para a expansão da economia lunar e aproveitar as vantagens dos recursos dos Serviços de Comunicação e Navegação Moonlight.

- Agosto de 2025:Foi revelada a versão atualizada da espaçonave de alto empuxo e altamente manobrável da Impulse Space, Mira, para hospedagem e implantação de carga útil. A Impulse Space é líder em mobilidade no espaço.

- Agosto de 2025: Seis empresas receberam contratos da NASA para conduzir estudos de veículos de transferência orbital, a fim de investigar usos potenciais de OTVs para missões da NASA no futuro. Contratos firmes de preço fixo no valor de US$ 1,4 milhão são concedidos à Arrow Science and Technology, Blue Origin, Firefly Aerospace, Impulse Space, Rocket Lab e United Launch Alliance (ULA).

- Julho de 2025:Provedor líder de serviços de infraestrutura e tecnologia espacial chamado Intuitive Machines, Inc. ganhou um contrato governamental de Fase Dois no valor de US$ 9,8 milhões para desenvolver seu OTV via Critical Design Review (CDR).

- Junho de 2023:A fim de melhorar as soluções em órbita da Firefly e apoiar os satélites e naves espaciais dos clientes durante seu ciclo de vida, a Firefly Aerospace anunciou a aquisição da Spaceflight Inc. A extensa gama de serviços de transporte espacial acessíveis da Firefly, que inclui lançamento responsivo e mobilidade no espaço, hospedagem e manutenção em órbita e operações de entrega lunar, é ainda mais fortalecida pela aquisição.

COBERTURA DO RELATÓRIO

A análise global da indústria de veículos de transferência orbital inclui um estudo abrangente do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado aeroespacial e de molas de defesa para motores a pistão durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, do ambiente regulatório, da análise das cinco forças de Porter, dos perfis das empresas e do programa de modernização. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria e a prevalência nas principais regiões. O relatório de pesquisa de mercado global também fornece um cenário competitivo aprofundado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 20,34% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo, tipo de veículo, carga útil, usuário final e região |

| Por Tipo |

|

| Por Tipo de veículo |

|

| Por Carga útil |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 1,01 mil milhões de dólares em 2025 e deverá atingir 5,33 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 0,37 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 20,34% durante o período de previsão.

Por tipo, espera-se que o segmento de transferência orbital domine o mercado.

Prevê-se que a crescente demanda por megaconstelações de satélites impulsione o crescimento do mercado.

Impulse Space, Northrop Grumman, Rocket Lab, Firefly Aerospace e Blue Origin são poucos participantes do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco