Tamanho do mercado de fibra de carbono baseado em PAN, participação e análise da indústria, por tipo de módulo (fibras de módulo padrão, fibras de módulo intermediário e fibras de alto módulo), por aplicação (aeroespacial e defesa, automotivo, turbinas eólicas, esportes e lazer, construção e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

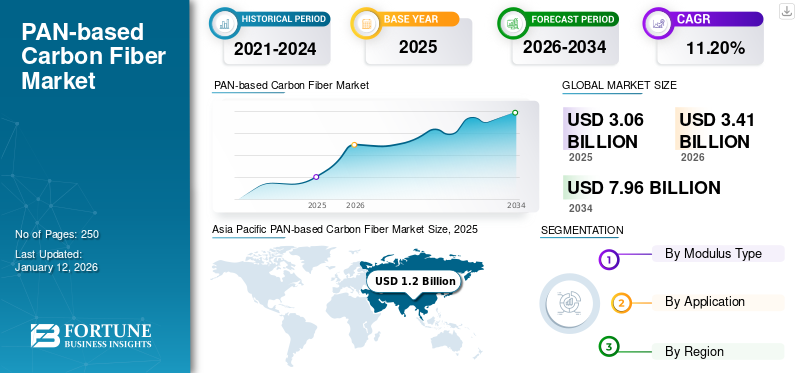

O tamanho do mercado global de fibra de carbono baseado em PAN foi avaliado em US$ 3,06 bilhões em 2025. O mercado deverá crescer de US$ 3,41 bilhões em 2026 para US$ 7,96 bilhões em 2034, exibindo um CAGR de 11,20% durante o período de previsão. A Ásia-Pacífico dominou o mercado de fibra de carbono baseado em pan, com uma participação de mercado de 39% em 2025.

A fibra de carbono à base de PAN é um tipo de fibra de carbono feita de poliacrilonitrila (PAN), um polímero sintético. Essas fibras são conhecidas por sua excelente resistência, rigidez e conjunto bem equilibrado de propriedades, tornando-as o tipo de material dominante na indústria global de fibra de carbono. A capacidade de oferecer diversas propriedades excepcionais e a utilização crescente de grandes indústrias, como a aeroespacial e de defesa e a indústria automotiva, impulsionarão a demanda do produto. Eles são amplamente utilizados emcompósitospara equipamentos aeroespaciais, automotivos e esportivos devido à sua alta relação resistência/peso.

Espera-se que o mercado cresça devido à crescente demanda por materiais leves. Uma das principais indústrias de utilização final que contribui para esta procura é o setor da energia eólica. A capacidade desses materiais de oferecer uma relação resistência/peso excepcional sem comprometer o desempenho é um fator importante que impulsiona o crescimento do mercado.

- De acordo com o Departamento de Energia dos EUA, a energia eólica é a maior fonte de energia renovável nos EUA, respondendo por aproximadamente 10% da produção de energia do país.

Mitsubishi Chemical Carbon Fiber and Composites, Inc., SGL Carbon, Toray e Teijin Limited são identificados como players proeminentes no mercado. Os participantes do mercado estão inovando seus produtos por meio de avanços nos processos de fabricação, na ciência dos materiais e na integração de tecnologias comoIAe automação. Como resultado, os investimentos contínuos na fibra de carbono baseada em pan por estes gigantes do mercado deverão moldar a dinâmica do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado global de fibra de carbono baseado em PAN

Tamanho e previsão do mercado

- Tamanho do mercado em 2025: US$ 3,06 bilhões

- Tamanho do mercado em 2026: US$ 3,41 bilhões

- Tamanho do mercado previsto para 2034: US$ 7,96 bilhões

- CAGR: 11,20% de 2026–2034

Quota de mercado

- Participação regional: a Ásia-Pacífico dominou o mercado de fibra de carbono baseado em PAN, com uma participação de 39% em 2025, impulsionada por fortes bases de fabricação, rápida adoção de EV, aumento de investimentos aeroespaciais e expansão de instalações de energia eólica.

- Por tipo de módulo: As fibras de módulo padrão detinham a maior participação em 2024 devido ao seu desempenho equilibrado, versatilidade e economia, tornando-as amplamente utilizadas em veículos elétricos, aplicações aeroespaciais, esportivas e industriais.

- Por aplicação: Aeroespacial e Defesa dominaram o mercado em 2024 devido ao alto uso de fibra de carbono em estruturas de aeronaves, UAVs, veículos de defesa e componentes compostos leves de próxima geração.

Principais destaques do país

- China: Lidera a procura global devido aos grandes investimentos nos setores aeroespacial e de defesa, à crescente produção de veículos elétricos e ao aumento das instalações de energia eólica. A China também gastou 471 mil milhões de dólares na defesa em 2024, apoiando a utilização contínua de fibra de carbono.

- Estados Unidos: A forte procura da indústria aeroespacial (comercial + defesa), o aumento da capacidade de energia eólica (153,15 GW) e a expansão da produção de VE contribuem para um crescimento robusto do mercado.

- Japão: Grande produtor de fibras de carbono de alta qualidade com empresas como Toray e Teijin; a inovação contínua e a liderança global no fornecimento alimentam a dinâmica do mercado.

- Alemanha e França: Crescimento apoiado pela produção aeroespacial avançada, transição crescente para veículos elétricos e aplicações industriais.

- Brasil: O crescimento do EVP e o aumento da implantação de energia eólica alimentam a demanda crescente por compósitos de fibra de carbono na América Latina.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da demanda de produtos aeroespaciais e de defesa para estimular o crescimento do mercado

O mercado global está experimentando um crescimento significativo, impulsionado pelo seu conjunto único de propriedades exigidas na indústria aeroespacial e de defesa. A fibra de carbono é amplamente utilizada nessas indústrias devido à sua alta relação resistência-peso, excelente durabilidade e resistência à fadiga e corrosão. Essas propriedades o tornam ideal para aplicações onde a redução de peso e a integridade estrutural são cruciais, como estruturas de aeronaves, veículos de defesa e sistemas de armas avançados. Nas aeronaves, é usado na fuselagem, nas asas e na cauda para melhorar a eficiência do combustível e reduzir as emissões. Além disso, desempenha um papel crucial na melhoria do desempenho e durabilidade de drones e outros UAVs. Como resultado, a enorme procura da indústria aeroespacial e da defesa alimentará a economia global baseada no PAN.mercado de fibra de carbonocrescimento durante o período de previsão.

- De acordo com o Ministério da Aviação Civil, a indústria global de drones deverá atingir 1,9 mil milhões de dólares até 2026, reflectindo o âmbito crescente das aplicações de UAV.

RESTRIÇÕES DE MERCADO

Altos custos do produto para dificultar o crescimento do mercado

As fibras de carbono ganharam interesse significativo dos clientes finais devido às suas propriedades excepcionais. No entanto, o seu elevado preço continua a ser um grande constrangimento, dificultando a adoção extensiva de compósitos de carbono em diferentes setores. O preço das fibras de carbono é largamente influenciado pelo rendimento e custo do material precursor, principalmente PAN. Actualmente, o preço médio das fibras à base de PAN, especificamente aquelas não qualificadas para aplicações aeroespaciais, é de aproximadamente 21,5 dólares por kg, com uma eficiência de conversão de apenas 50%. Estes elevados custos de produção representam um desafio para os fabricantes locais e mais pequenos, restringindo assim a expansão do mercado.

OPORTUNIDADES DE MERCADO

Aumento na adoção de veículos elétricos para criar oportunidades lucrativas no mercado

O aumento na adoção de VE em todo o mundo aumentou a procura por fibras de carbono. A fibra de carbono está cada vez mais integrada em veículos elétricos para reduzir o peso geral do veículo, melhorar a eficiência energética e melhorar a integridade estrutural. Sua alta relação resistência-peso o torna ideal para componentes críticos, como painéis de carroceria, componentes de chassi e até mesmobateriapacotes. Os compósitos de fibra de carbono são significativamente mais leves do que os materiais tradicionais, como o aço ou o alumínio, o que os torna ideais para reduzir o peso total de um VE. Esta redução de peso traduz-se num aumento de eficiência, uma vez que o veículo necessita de menos energia para se mover e acelerar. Portanto, o aumento na adoção de VE deverá criar oportunidades lucrativas no mercado.

- De acordo com a Agência Internacional de Energia, em 2023, cerca de 14 milhões de novos veículos elétricos foram registados globalmente.

FIBRA DE CARBONO à base de PANTENDÊNCIAS DE MERCADO

A crescente transição para energias renováveis impulsiona o crescimento do mercado

A transição global para as energias renováveis, especialmente a energia eólica, está a impulsionar significativamente o crescimento do mercado de fibra de carbono. As propriedades leves e de alta resistência da fibra de carbono a tornam ideal para a fabricação de pás de turbinas eólicas, permitindo a produção de pás maiores e mais eficientes que capturam maiores quantidades de energia, impulsionando, em última análise, a demanda por compósitos de fibra de carbono. Portanto, a crescente adoção da energia eólica aumenta a demanda por compósitos de fibra de carbono devido à sua adequação na fabricação de pás de turbinas eólicas. A transição global para fontes de energia renováveis, especialmente eólica, está impulsionando a implantação de turbinas eólicas, o que impulsionará ainda mais o crescimento do mercado no período previsto.

Descarregue amostra grátis para saber mais sobre este relatório.

PROTECIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

O protecionismo comercial limita a oferta, causando impacto negativo no mercado

O protecionismo comercial, incluindo tarifas e outras barreiras comerciais, representa um desafio significativo para o mercado de fibra de carbono baseado em PAN, aumentando os custos, limitando o acesso aos mercados globais e potencialmente dificultando a inovação. O protecionismo comercial em regiões-chave como os EUA, a China e a União Europeia influenciou o fornecimento e os preços da fibra de carbono baseados no PAN. As tarifas sobre matérias-primas e produtos intermédios (tais como precursores de PAN) causaram volatilidade. Embora o proteccionismo comercial possa proteger os fabricantes nacionais, também pode levar a preços mais elevados para os consumidores e à redução da competitividade das indústrias que dependem de fibras de carbono importadas. Estes factores podem ter um impacto negativo tanto nos produtores como nos consumidores, afectando a procura, os preços e o crescimento global do mercado.

Análise de Segmentação

Por tipo de módulo

O segmento de fibras de módulo padrão manteve participação de mercado dominante devido às suas propriedades equilibradas e relação custo-benefício

Com base no tipo de módulo, o mercado é segmentado em fibras de módulo padrão, fibras de módulo intermediário e fibras de alto módulo.

O segmento de fibras de módulo padrão detinha a maior participação de mercado global de fibra de carbono baseada em PAN em 2024. A fibra de carbono de módulo padrão é um tipo de fibra de carbono caracterizada por um módulo de tração de 33-36 milhões de libras por polegada quadrada (MSI). É conhecido por ser uma opção econômica com um conjunto equilibrado de propriedades, o que o torna um produto amplamente utilizado em vários setores.

A crescente procura por veículos eléctricos impulsionará a procura por fibras de módulo padrão, apoiando o domínio contínuo do segmento no mercado.

As fibras de módulo intermediário oferecem um equilíbrio entre rigidez e resistência, encontrando aplicações em diversos setores. Eles normalmente exibem um módulo de tração de cerca de 42 milhões de libras por polegada quadrada (Msi). Essas fibras são frequentemente utilizadas nos setores aeroespacial, industrial e recreativo, proporcionando uma boa combinação de desempenho e custo. Como resultado, prevê-se que a procura por fibras de módulo intermédio experimente um crescimento significativo nos próximos anos.

Por aplicativo

Mercado dominado pelo segmento aeroespacial e de defesa devido à alta utilização do produto

Com base na aplicação, o mercado é segmentado em aeroespacial e defesa, automotivo, turbinas eólicas, esportes e lazer, construção, entre outros.

O segmento aeroespacial e de defesa detinha a maior participação de mercado global em 2024. A fibra de carbono baseada em PAN é usada na indústria aeroespacial e de defesa principalmente devido à sua excepcional relação resistência-peso, alta rigidez e resistência à corrosão e fadiga. Essas propriedades permitem a produção de componentes leves, porém altamente duráveis, melhorando o desempenho da aeronave, a eficiência de combustível e a confiabilidade operacional. Portanto, o segmento aeroespacial e de defesa deverá continuar sendo um importante segmento de aplicação para o produto no período previsto.

Espera-se que o segmento automotivo cresça a uma taxa significativa durante o período de previsão. O crescimento se deve principalmente à resistência da fibra de carbono, que ajuda a melhorar a integridade estrutural, proporcionando melhor proteção aos ocupantes em caso de colisão. Além disso, é um mau condutor de calor, tornando-o adequado para componentes que sofrem altas temperaturas, como rotores de freio. Além disso, prevê-se que o aumento das vendas de veículos eléctricos aumente ainda mais a procura do produto.

Perspectiva Regional do Mercado de Fibra de Carbono baseado em PAN

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific PAN-based Carbon Fiber Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a Ásia-Pacífico detinha 39,00% do mercado global, atingindo uma avaliação de 1,2 mil milhões de dólares, e deverá crescer para 1,37 mil milhões de dólares em 2026. O domínio da região decorre dos seus robustos centros de produção e da crescente procura em setores-chave, como aeroespacial, automóvel e energia eólica. Na região, a China desempenha um papel de liderança devido ao enorme investimento do país no sector aeroespacial e de defesa e à contínua expansão do sector EV, que está a impulsionar a procura do produto.

- De acordo com a Revisão de Segurança Nacional do Texas, a China gastou cerca de 471 mil milhões de dólares em defesa em 2024.

América do Norte

A América do Norte foi responsável por US$ 0,99 bilhão em 2025, representando 32,00% da participação no mercado global, e deverá atingir US$ 1,08 bilhão em 2026. A América do Norte é o segundo maior mercado. Prevê-se que a procura na região cresça consideravelmente, impulsionada pelo crescente sector dos veículos eléctricos (VE) e pelo aumento dos investimentos em projectos de energia eólica renovável. À medida que a fibra de carbono baseada em PAN se torna um material dominante nestas aplicações, haverá um crescimento significativo do mercado regional durante o período de previsão. Os EUA são identificados como o maior mercado da região, o que é esperado com base no crescimento robusto, particularmente nos setores aeroespacial, automotivo e de energia. O setor aeroespacial depende fortemente da fibra de carbono baseada em PAN para a fabricação de componentes leves e de alta resistência em aeronaves e equipamentos de defesa.

- De acordo com a American Clean Power Association, os EUA têm uma capacidade total de energia eólica de aproximadamente 153,15 gigawatts (GW), tornando-se a quarta maior fonte de eletricidade do país e o maior contribuinte paraenergia renovável

Europa

O mercado europeu foi avaliado em 0,77 mil milhões de dólares em 2025, capturando 25,00% da receita global, e estima-se que atinja 0,84 mil milhões de dólares em 2026. A região europeia apresenta uma perspetiva mista para o mercado ao longo das previsões a longo prazo, uma vez que a União Europeia está a planear eliminar gradualmente a utilização de fibra de carbono no setor automóvel. Em julho de 2023, a Comissão Europeia propôs um novo regulamento sobre veículos em fim de vida, segundo o qual a fibra de carbono poderá em breve ser classificada como um material perigoso, levando potencialmente a uma proibição faseada até 2029.

- De acordo com a Associação Europeia de Fabricantes Automotivos, a região produziu 12,2 milhões de unidades de automóveis em 2023.

América latina

A região da América Latina capturou 2,10% do mercado global em 2025, gerando US$ 0,06 bilhão em receitas, e deverá atingir US$ 0,07 bilhão em 2026. Espera-se que o mercado na América Latina cresça moderadamente, impulsionado pela crescente demanda por veículos elétricos (EVs) e sistemas de armazenamento de energia. Prevê-se que o Brasil e o México desempenhem papéis importantes no crescimento do mercado da região. O compromisso do Brasil com as energias renováveis está impulsionando o uso de fibra de carbono em pás de turbinas eólicas e outros componentes de energia limpa.

Oriente Médio e África

O Oriente Médio e a África contribuíram com aproximadamente US$ 0,04 bilhão para o mercado global em 2025, representando 1,00% de participação, e deverá atingir US$ 0,05 bilhão em 2026. Espera-se que a demanda do produto no Oriente Médio e na África cresça de forma constante devido a fatores de crescimento, como o aumento da demanda por veículos elétricos. Como a fibra de carbono baseada em PAN é um componente chave para reduzir o peso dos veículos sem comprometer a sua resistência, a crescente procura de veículos com baixo consumo de combustível impulsionará a utilização de produtos na produção automóvel leve. Países, incluindo a Arábia Saudita, os Emirados Árabes Unidos e a África do Sul, estão a investir na energia eólica eveículo elétricoplantas de produção, promovendo um ambiente progressivo para o crescimento do mercado.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes se concentram na expansão da capacidade e na inovação de produtos para atender à demanda de produtos

O mercado global está parcialmente concentrado, com empresas como Mitsubishi Chemical Carbon Fiber and Composites, Inc., SGL Carbon, Toray e Teijin Limited respondendo por uma participação significativa no mercado. Estas empresas estão bem posicionadas para capitalizar a crescente procura de materiais leves em indústrias como a aeroespacial e de defesa, a automóvel e a energia, particularmente na produção de turbinas eólicas. Esses grandes players estão investindo na expansão de suas instalações de fabricação e no avanço dos esforços de pesquisa e desenvolvimento para atender à crescente demanda pelo produto. Grandes empresas como Hyosung Advanced Materials, Syensqo e Toray Industries estão investindo pesadamente na expansão da capacidade e em P&D em resposta à crescente demanda de produtos.

LISTA DE CHAVE PERFIL DE EMPRESAS DE FIBRA DE CARBONO BASEADA EM PAN

- Advanced Composites Inc. (EUA)

- Formosa M Co., Ltd.

- Hexcel Corporation(NÓS.)

- Materiais Avançados HS Hyosung (Coreia do Sul)

- Fibra de carbono química Mitsubishi e compostos, Inc.(Japão)

- Carbono SGL (Alemanha)

- Syensqo(Bélgica)

- TEIJIN LIMITED (Japão)

- Indústrias Toray, Inc.(Japão)

- ZOLTEK Corporation (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2023:A Teijin Limited lançou a Tenax Carbon Fiber, produzida a partir de acrilonitrila (AN) sustentável, utilizando resíduos e resíduos de matérias-primas recicladas ou produtos derivados de biomassa.

- Outubro de 2023:expandiu suas instalações de produção de fibras de carbono médio de alto módulo e reboque regular em sua subsidiária francesa Toray Carbon Fibers Europe S.A. Esta medida visa atender à crescente demanda por fibra de carbono na Europa, impulsionada pela transição para uma economia líquida zero.

- Dezembro de 2022:A Hyosung Advanced Materials revelou que alcançou o desenvolvimento bem-sucedido de fibra de carbono de ultra-alta resistência, marcando um passo significativo em direção à produção independente de materiais de qualidade aeronáutica.

- Março de 2022:Materiais Avançados Hyosunganunciou que investiria US$ 38,5 milhões para expandir a produção de fibra de carbono na fábrica da empresa em JeonJu, na Coreia do Sul. A expansão permitiria à empresa atender seus clientes na Coreia do Sul.

- Julho de 2021:A Hexcel Corporation firmou um acordo com a Dassault para fornecer pré-impregnado de fibra de carbono para o programa Falcon 10X. A parceria fortaleceu a posição da empresa no setor aeroespacial e reforçou a sua colaboração de longa data com a Dassault.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021–2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021–2024 |

|

Unidade |

Valor (US$ bilhões) e volume (quilotons) |

|

Taxa de crescimento |

CAGR de 11,20% durante 2026-2034 |

|

Segmentação |

Por tipo de módulo

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 3,41 mil milhões de dólares em 2026 e deverá atingir 7,96 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 1,2 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 11,20% durante o período de previsão de (2026-2034)

O segmento aeroespacial e de defesa liderou o mercado por aplicação.

O aumento da demanda de produtos aeroespaciais e de defesa é um fator chave que impulsiona o crescimento do mercado.

Mitsubishi Chemical Carbon Fiber and Composites, Inc., SGL Carbon, Toray e Teijin Limited são os principais players do mercado.

A Ásia-Pacífico dominou o mercado de fibra de carbono baseado em pan, com uma participação de mercado de 39% em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco