Tamanho do mercado de empréstimos pessoais, participação e análise do setor, por tipo de credor (bancos, cooperativas de crédito, credores on-line e credores peer-to-peer), por finalidade do empréstimo (consolidação de dívidas, melhoria residencial, medicina, educação, emergência e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

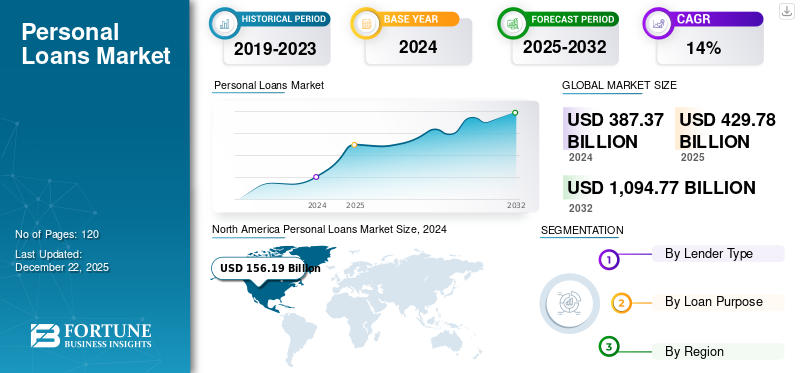

O tamanho do mercado global de empréstimos pessoais foi avaliado em US$ 429,78 bilhões em 2025 e deve crescer de US$ 481,18 bilhões em 2026 para US$ 1.521,91 bilhões até 2034, exibindo um CAGR de 15,50% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 40,10% em 2025.

O mercado abrange uma gama de produtos financeiros não garantidos que permitem aos indivíduos contrair empréstimos para diversos fins, sem a necessidade de garantias. Esses empréstimos são normalmente oferecidos por bancos, cooperativas de crédito e credores on-line e podem ser utilizados para despesas como consolidação de dívidas, reformas residenciais, contas médicas, viagens e educação. O mercado tem visto um crescimento significativo devido a fatores como a mudança no estilo de vida dos consumidores, o aumento das necessidades financeiras e o surgimento de plataformas de empréstimo digital que simplificam o processo de aplicação.

Descarregue amostra grátis para saber mais sobre este relatório.

VISÃO GERAL DO MERCADO GLOBAL DE EMPRÉSTIMOS PESSOAIS

Tamanho do mercado:

- Valor 2025:US$ 429,78 bilhões

- Valor 2026:US$ 481,18 bilhões

- Valor previsto para 2034:US$ 1.521,91 bilhões, com um CAGR de 15,50% de 2026–2034

Quota de mercado:

- Líder Regional:A América do Norte dominou o mercado em 2025, impulsionada por uma forte infraestrutura de empréstimos digitais e pela elevada procura de crédito ao consumidor.

- Região de crescimento mais rápido:Prevê-se que a Ásia-Pacífico cresça no CAGR mais elevado, apoiado pela expansão do acesso à Internet e de plataformas de empréstimo baseadas em dispositivos móveis.

- Líder do usuário final:Os bancos lideraram o mercado em 2024, enquanto os credores online e as plataformas peer-to-peer estão a ganhar impulso rápido.

Tendências da indústria:

- Avaliação de crédito baseada em IA:Os credores utilizam cada vez mais a inteligência artificial para avaliar a solvabilidade e reduzir o risco de incumprimento.

- Plataformas de empréstimo digital:O crescimento das aplicações móveis e dos portais digitais está a simplificar o processo de pedido de empréstimo e de desembolso.

- Produtos de empréstimo flexíveis:Empréstimos pessoais personalizados e de baixo custo estão ganhando popularidade entre a geração Y e os trabalhadores da economia gig.

Fatores determinantes:

- Aumento da demanda do consumidor:Aumento da demanda por financiamento de curto prazo para reforma residencial, educação e despesas pessoais.

- Expansão das fintechs:As empresas Fintech estão oferecendo processos de aprovação de empréstimos simples, sem papel e mais rápidos.

- Acesso ao Crédito:Acesso mais amplo ao crédito para populações com poucos bancos através de modelos de pontuação de crédito digitais e alternativos.

- Apoio governamental e regulatório:Políticas que promovam a inclusão financeira digital e ambientes de crédito favoráveis ao consumidor.

Os empréstimos pessoais fornecem suporte financeiro vital, oferecendo flexibilidade e acesso rápido a fundos para indivíduos que enfrentam despesas inesperadas ou planejam compras significativas. Ajudam os mutuários a gerir as suas finanças de forma mais eficaz, consolidando dívidas com juros elevados num único empréstimo com taxas de juro mais baixas ou fornecendo os fundos necessários para necessidades urgentes, como emergências médicas ou reparações domésticas. A crescente adoção de plataformas digitais tornou mais fácil para os consumidores solicitarem um empréstimo pessoal com documentação mínima e aprovações mais rápidas.

Além disso, soluções de crédito inovadoras adaptadas a perfis de crédito individuais expandiram o acesso a estes tipos de empréstimos, permitindo que um leque mais vasto de mutuários beneficie destes produtos financeiros.

A pandemia da COVID-19 teve um impacto profundo no mercado, causando inicialmente um declínio na procura devido à incerteza económica e à insegurança laboral entre os consumidores. Muitas pessoas recorreram a opções alternativas de empréstimo, tais como linhas de crédito ou empréstimos garantidos, quando confrontadas com dificuldades financeiras. No entanto, à medida que as economias começaram a recuperar e a confiança dos consumidores regressou gradualmente, houve um ressurgimento dos pedidos de empréstimos pessoais, impulsionados pelo aumento dos gastos com renovações de casas e consolidação de dívidas.

A pandemia destacou a importância da flexibilidade financeira, levando muitos mutuários a depender mais fortemente de empréstimos como forma de gerir as suas finanças em tempos de incerteza.

Tendências do mercado de empréstimos pessoais

Ascensão dos empréstimos Fintech e P2P causa transformação do mercado

O mercado está passando por uma mudança significativa impulsionada pelo surgimento de plataformas de empréstimo fintech e peer-to-peer (P2P). Estas inovações digitais simplificaram o processo de empréstimo, tornando-o mais acessível e eficiente. Em vez da longa burocracia e dos tempos de aprovação dos bancos tradicionais, as plataformas online permitem agora que os utilizadores solicitem empréstimos com documentação mínima, satisfazendo a crescente procura por soluções financeiras rápidas. Os empréstimos P2P alimentam ainda mais o crescimento do mercado de empréstimos pessoais, conectando os mutuários diretamente aos investidores, ignorando os bancos tradicionais e, muitas vezes, oferecendo taxas de juros mais baixas. Esta democratização dos empréstimos torna estes empréstimos mais viáveis, especialmente para aqueles que podem ter tido dificuldades com o acesso tradicional ao crédito.

Olhando para o futuro, espera-se que o crescimento do mercado continue à medida que as preferências dos consumidores evoluem etransformação digitalse aprofunda. A ênfase na personalização e na inovação provavelmente resultará em produtos financeiros mais adaptados, concebidos para atender às diversas necessidades dos consumidores. Ao mesmo tempo, os quadros regulamentares estão a adaptar-se para apoiar empréstimos fintech e P2P, promovendo práticas justas e concorrência. À medida que as fintech continuam a remodelar os serviços financeiros, estes empréstimos estão prestes a tornar-se uma parte cada vez mais integrante das estratégias dos consumidores para gerir despesas e alcançar os seus objectivos financeiros.

DINÂMICA DE MERCADO

Drivers de mercado

A transformação digital impulsiona inovação significativa no mercado

A transformação digital é um motor significativo no mercado, remodelando o cenário de empréstimos através da integração de tecnologias avançadas, comoInteligência Artificial (IA), aprendizado de máquina (ML) e análise de big data. Essas inovações simplificaram os processos de inscrição on-line, permitindo que os mutuários concluíssem as inscrições com facilidade e recebessem aprovações rápidas. Esta mudança melhora a experiência do cliente, eliminando a burocracia complicada e proporcionando acesso mais rápido aos fundos, aumentando, em última análise, a satisfação com o processo de empréstimo.

Além disso, as plataformas digitais permitem que os credores ofereçam produtos de empréstimo personalizados, adaptados aos perfis individuais dos mutuários. Ao utilizar a IA e a análise de dados para avaliações de risco mais precisas, os credores podem conceder crédito a populações carenciadas com históricos de crédito limitados, promovendo uma maior inclusão financeira. A automação de processos também aumenta a eficiência operacional, reduzindo custos e facilitando tomadas de decisão mais rápidas. À medida que a tecnologia continua a evoluir, irá impulsionar ainda mais a inovação no mercado, criando novas oportunidades tanto para mutuantes como para mutuários, ao mesmo tempo que remodela as expectativas dos consumidores em relação à velocidade e conveniência nos serviços financeiros.

Restrições de mercado

A gestão do risco de crédito se intensifica à medida que os credores expandem suas carteiras em condições econômicas incertas

A gestão do risco de crédito representa uma restrição significativa no mercado, especialmente à medida que os credores expandem as suas carteiras num contexto de incertezas económicas. À medida que a procura de empréstimos aumenta, a complexidade da gestão do risco de crédito intensifica-se. Os credores devem implementar quadros robustos de avaliação de risco para mitigar potenciais incumprimentos e manter a estabilidade financeira. Na Índia, os bancos privados estão a preparar-se para níveis mais elevados de incumprimentos de pequenos empréstimos até meados de 2025, impulsionados por um crescimento económico mais lento. Este aumento previsto dos incumprimentos exige um exame minucioso das práticas de crédito e dos perfis dos mutuários para evitar o agravamento dos riscos financeiros.

Além disso, o desafio da gestão do risco de crédito pode levar a práticas de crédito cautelosas que podem limitar o acesso ao crédito para determinados segmentos de consumidores. Os credores, receosos do potencial de aumento de incumprimentos, podem restringir os seus critérios de empréstimo ou impor taxas de juro mais elevadas aos mutuários considerados de alto risco. Esta abordagem cautelosa pode dificultar os esforços de inclusão financeira, especialmente para indivíduos com históricos de crédito limitados ou pontuações de crédito mais baixas que procuram empréstimos. Como resultado, embora o mercado continue a crescer, as complexidades da gestão do risco de crédito apresentam desafios contínuos que poderão restringir as oportunidades tanto para mutuantes como para mutuários.

Oportunidades de mercado

Iniciativas governamentais para educação financeira melhoram a conscientização dos consumidores e aumentam a captação de empréstimos

As iniciativas governamentais destinadas a melhorar a literacia financeira desempenham um papel crucial na educação dos consumidores sobre as opções de empréstimo, conduzindo, em última análise, a decisões financeiras mais informadas. Vários programas, como o Centro Nacional de Educação Financeira (NCFE), foram criados para promover a educação financeira através de workshops, seminários e campanhas. Estas iniciativas visam diversos segmentos da população, incluindo jovens, mulheres e idosos, garantindo que os conceitos financeiros sejam acessíveis a todos. Ao aumentar a conscientização sobre tópicos de finanças pessoais, como orçamento, poupança e empréstimos responsáveis, essas campanhas capacitam os indivíduos a fazerem melhores escolhas financeiras.

Além das campanhas de sensibilização geral, iniciativas específicas, como a Semana da Literacia Financeira, organizada pelo Reserve Bank of India (RBI), centram-se nos principais conceitos e produtos financeiros. Este evento anual inclui programas de divulgação pública que educam os consumidores sobre temas essenciais, como serviços bancários digitais e gestão de dívidas. Ao fornecer informações e recursos direcionados, estas iniciativas ajudam a desmistificar produtos e serviços financeiros, facilitando aos consumidores a navegação nas suas opções de empréstimo. À medida que os indivíduos se tornam mais informados sobre os seus direitos e responsabilidades financeiras, é mais provável que se envolvam com as instituições de crédito com confiança.

Além disso, a integração da literacia financeira nos currículos escolares através de iniciativas como o Programa Money Smart School (MSSP) garante que as gerações futuras sejam equipadas com competências essenciais de gestão de dinheiro desde uma idade precoce. Ao promover uma cultura de sensibilização financeira, estes esforços liderados pelo governo não só aumentam a probabilidade de utilização de empréstimos, mas também contribuem para a estabilidade económica a longo prazo. À medida que os consumidores se tornam mais alfabetizados financeiramente, ficam mais bem posicionados para evitar armadilhas de dívida e aproveitar oportunidades de investimento, conduzindo, em última análise, a uma população mais informada e financeiramente segura.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de credor

Devido à confiança estabelecida e aos serviços abrangentes, os bancos dominam a participação no mercado

Por tipo de credor, o mercado é segmentado em bancos, cooperativas de crédito, credores online e credores peer-to-peer. Uma ampla gama de tipos de credores caracteriza o mercado, cada um desempenhando um papel distinto na formação do cenário.

Projeta-se que o segmento de bancos domine o mercado com uma participação de 55,16% em 2026, alavancando suas reputações estabelecidas e ampla gama de produtos financeiros para atrair consumidores. Eles oferecem várias opções, muitas vezes acompanhadas de taxas de juros competitivas e condições de empréstimo favoráveis. Além disso, os bancos beneficiam das suas extensas redes de agências e da confiança dos clientes, o que contribui para a sua posição dominante no mercado. Contudo, à medida que as preferências dos consumidores mudam para soluções de crédito mais convenientes e acessíveis, os bancos enfrentam uma pressão crescente para se adaptarem e inovarem.

As cooperativas de crédito, embora tenham menor quota de mercado em comparação com os bancos, constituem uma alternativa atractiva devido à sua abordagem centrada nos membros e às taxas de juro mais baixas. Freqüentemente, atendem a comunidades ou grupos específicos, promovendo a lealdade entre seus membros. Este segmento detinha 56% do market share em 2025.

Por outro lado, os credores online estão a registar a maior taxa composta de crescimento anual (CAGR) do mercado, impulsionada pelos avanços tecnológicos e pelas mudanças nos comportamentos dos consumidores. Essas plataformas digitais fornecem processos de inscrição simplificados, aprovações rápidas e ofertas de empréstimos personalizadas que atraem mutuários com experiência em tecnologia que buscam eficiência. Os empréstimos peer-to-peer (P2P) também estão ganhando força, pois conectam os mutuários diretamente aos investidores, muitas vezes resultando em taxas de juros mais baixas e termos mais flexíveis.

À medida que estes modelos de empréstimos alternativos continuam a crescer, desafiam os bancos tradicionais, oferecendo vantagens competitivas que respondem à evolução das necessidades dos consumidores. Esta interação dinâmica entre bancos estabelecidos e credores online emergentes ilustra a transformação em curso no mercado.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por finalidade do empréstimo

Devido às diversas finalidades do empréstimo, a consolidação de dívidas detém a maior participação de mercado

Por finalidade de empréstimo, o mercado é segmentado em consolidação de dívidas, reforma residencial, medicina, educação, emergência, entre outros.

O mercado atende a uma variedade de finalidades de empréstimo, cada uma refletindo diferentes necessidades do consumidor e fatores econômicos. A consolidação de dívidas detém atualmente a maior quota de mercado, uma vez que muitos indivíduos procuram racionalizar as suas finanças combinando múltiplas dívidas num único empréstimo mais administrável.

A melhoria da casa é outra aplicação significativa, com os proprietários utilizando empréstimos para financiar reformas, reparos ou atualizações em suas propriedades. A expectativa é que esse segmento ganhe 20% de participação de mercado em 2025.

Os empréstimos pessoais também são comumente usados para despesas educacionais, cobrindo mensalidades, livros e outros custos relacionados.

As despesas médicas representam outro segmento importante, abordando custos imprevistos de saúde ou procedimentos eletivos.

Prevê-se que as despesas de emergência tenham a taxa composta de crescimento anual mais elevada nos próximos anos, reflectindo a necessidade crescente de assistência financeira imediata para fazer face a crises inesperadas.

A categoria “outros” abrange diversas finalidades de empréstimo, incluindo casamentos, férias e grandes compras, destacando a versatilidade dos empréstimos no atendimento às diversas necessidades dos consumidores.

Projeta-se que o segmento de consolidação de dívidas domine o mercado com uma participação de 32,99% em 2026 e provavelmente crescerá com um CAGR considerável de 13,26% durante o período de previsão (2026-2034).

PERSPECTIVAS REGIONAIS DO MERCADO DE EMPRÉSTIMOS PESSOAIS

O mercado abrange cinco regiões principais, principalmente América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America Personal Loans Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado norte-americano foi responsável por US$ 172,44 bilhões em 2025, representando 40,10% da indústria global, e deverá atingir US$ 192,13 bilhões em 2026. O mercado norte-americano domina o cenário global, impulsionado pela forte demanda do consumidor, diversas necessidades financeiras e uma infraestrutura financeira robusta. Os bancos, que detêm a maior quota de mercado, ancoram este domínio com opções de empréstimo fiáveis e seguras, proporcionando estabilidade e confiança aos consumidores. A integração de plataformas de empréstimo digital ampliou a liderança da região, melhorando a acessibilidade e permitindo que os mutuários garantissem empréstimos de forma rápida e conveniente.

Os esforços promocionais e de marketing intensificados aumentaram ainda mais a consciência do consumidor, alimentando o crescimento do mercado. Apoiado pelo aumento dos gastos dos consumidores e pela crescente digitalização dos serviços financeiros, o mercado da América do Norte continua a expandir-se, atendendo eficazmente a um público amplo, incluindo populações mal servidas, solidificando a sua posição como região líder no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

A participação no mercado de empréstimos pessoais nos EUA é significativamente influenciada pela sua grande população e pelas diversas necessidades de empréstimos. O país possui um sistema bancário bem estabelecido, que é cada vez mais complementado por um número crescente de empresas fintech, proporcionando aos consumidores uma vasta gama de produtos de crédito adaptados às suas necessidades específicas. A rápida adoção de plataformas de empréstimo digital transformou a forma como os indivíduos acessam empréstimos pessoais, permitindo processos de solicitação mais rápidos e aprovações imediatas.

Factores económicos, tais como níveis elevados de gastos dos consumidores, aumentam ainda mais a procura de empréstimos, tornando-os uma solução financeira popular para vários fins, incluindo consolidação de dívidas e despesas de emergência. À medida que os credores continuam a inovar e a adaptar as suas ofertas, os EUA permanecem na vanguarda da quota de mercado, refletindo o seu cenário dinâmico onde os bancos tradicionais e as empresas fintech coexistem e competem de forma eficaz. Estima-se que o mercado dos EUA ganhe US$ 148,64 bilhões em 2026.

Descarregue amostra grátis para saber mais sobre este relatório.

Europa

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A Europa é o segundo maior mercado estimado em US$ 108,57 bilhões em 2025, registrando um CAGR de 15,74% durante o período de previsão (2025-2032). Na Europa, o mercado está a registar um crescimento constante, influenciado pelas diferentes condições económicas em diferentes países. O mercado é caracterizado por uma mistura de bancos tradicionais e empresas emergentes de fintech que estão a remodelar o panorama dos empréstimos. Embora países como a Alemanha e o Reino Unido dominem o mercado devido aos seus fortes sistemas financeiros, as nações do sul da Europa registam um aumento na procura de empréstimos à medida que a recuperação económica avança.

Prevê-se que o mercado do Reino Unido cresça com um valor de 25,35 mil milhões de dólares em 2026. Os quadros regulamentares na Europa também desempenham um papel crucial na definição das práticas de crédito, garantindo a protecção do consumidor e promovendo simultaneamente a concorrência entre os mutuantes. Espera-se que a crescente aceitação das plataformas de empréstimo online impulsione uma maior expansão na região, à medida que os consumidores procuram opções de empréstimo mais convenientes. A Alemanha deverá atingir 27,32 mil milhões de dólares em 2026, enquanto a França deverá deter 15,86 mil milhões de dólares no mesmo ano.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico representou US$ 102,35 bilhões, respondendo por 23,80% do mercado mundial, e deverá crescer para US$ 116,54 bilhões em 2026. A região Ásia-Pacífico está preparada para um crescimento significativo no mercado, impulsionado pelo aumento da renda disponível e pelo aumento da conscientização dos consumidores sobre os produtos financeiros. Países como a Índia e a China estão a assistir a um aumento na procura de empréstimos, à medida que mais indivíduos procuram financiamento para diversos fins, tais como educação, melhoria da habitação e consolidação de dívidas. A China deverá ganhar 38,18 mil milhões de dólares em 2025.

A rápida digitalização dos serviços financeiros também tornou os empréstimos mais acessíveis a um grupo demográfico mais vasto, especialmente entre os consumidores mais jovens que se sentem confortáveis em utilizar a tecnologia para as suas necessidades financeiras. À medida que as empresas fintech continuam a inovar e a oferecer produtos de empréstimo competitivos, espera-se que a região experimente o maior CAGR nos próximos anos. A Índia deverá atingir um valor de mercado de 30,14 mil milhões de dólares em 2026, enquanto o Japão deverá adquirir 17,09 mil milhões de dólares em 2026.

Ámérica do Sul

A América do Sul é o quarto maior mercado que deverá atingir um valor de mercado de 30,45 mil milhões de dólares em 2025. Na América do Sul, o mercado está a expandir-se gradualmente à medida que as condições económicas melhoram e a confiança do consumidor aumenta. Países como o Brasil e a Argentina registam um aumento na procura de empréstimos à medida que os indivíduos procuram financiar projectos pessoais ou gerir despesas inesperadas. No entanto, desafios como as elevadas taxas de inflação e a volatilidade económica podem afectar os comportamentos de endividamento e a confiança dos credores. Os bancos tradicionais continuam a dominar esta região; no entanto, as empresas fintech estão a começar a penetrar no mercado com soluções de empréstimo inovadoras que atendem aos consumidores experientes em tecnologia. À medida que as iniciativas de literacia financeira ganham força, existe potencial para uma maior aceitação de empréstimos entre as populações carenciadas.

Oriente Médio e África

O Médio Oriente e África contribuíram com 3,70% para o mercado global em 2025, com uma avaliação de 15,97 mil milhões de dólares, e prevê-se que atinja 17,34 mil milhões de dólares em 2026. O mercado no Médio Oriente e em África está a evoluir, com uma ênfase crescente na inclusão financeira e no acesso ao crédito. Em muitos países desta região, os sistemas bancários tradicionais têm historicamente limitado o acesso a empréstimos pessoais; no entanto, os esforços recentes dos governos e das instituições financeiras visam as práticas de empréstimo. A ascensão das empresas fintech introduziu soluções alternativas de empréstimo que atraem os consumidores mais jovens que procuram acesso rápido a fundos. À medida que o desenvolvimento económico continua e os quadros regulamentares melhoram, existe potencial para um crescimento significativo no mercado em vários países desta região. O mercado do GCC deverá situar-se em 4,88 mil milhões de dólares em 2025.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Presença dos principais players globais e parcerias estratégicas no mercado impulsiona a inovação e o crescimento

O mercado é caracterizado por uma mistura de bancos tradicionais e empresas fintech, cada um influenciando o cenário competitivo com estratégias distintas. Grandes bancos como Wells Fargo, Barclays e American Express aproveitam suas reputações estabelecidas e extensas redes para oferecer uma variedade de produtos de empréstimo pessoal a taxas de empréstimo pessoais competitivas. Eles estão adotando cada vez mais soluções digitais para aprimorar as experiências dos clientes e agilizar processos. Por outro lado, empresas fintech como SoFi, LendingClub e Avant estão remodelando o mercado por meio de soluções baseadas em tecnologia que utilizam recursos avançadosanálise de dadospara avaliar a qualidade de crédito. Essas plataformas fornecem aprovações rápidas e atendem a uma base de consumidores experientes em tecnologia que buscam conveniência.

Na região Ásia-Pacífico, empresas como a Ant Financial e o WeBank concentram-se nas populações com poucos bancos, expandindo o acesso a empréstimos pessoais. A colaboração entre os bancos tradicionais e as fintech deverá crescer, melhorando a oferta de produtos. O saldo médio dos empréstimos pessoais aumentou significativamente, impulsionado pela procura dos consumidores por soluções financeiras rápidas, especialmente para a consolidação de dívidas. Muitas pessoas usam empréstimos para reduzir as taxas de cartões de crédito com juros altos em pagamentos mensais gerenciáveis. As políticas da Reserva Federal também desempenham um papel crucial na definição dos custos dos empréstimos e da dinâmica do mercado. À medida que os saldos dos empréstimos pessoais aumentam, a interação entre os credores tradicionais e as inovações das fintech continuará a definir o futuro do setor.

Lista das principais empresas de empréstimos pessoais perfiladas:

- JPMorgan Chase (EUA)

- Banco da América (EUA)

- Wells Fargo(NÓS.)

- Citigroup (EUA)

- Participações HSBC(REINO UNIDO)

- Avante, LLC(NÓS.)

- Goldman Sachs (EUA)

- American Express(NÓS.)

- Barclays (Reino Unido)

- Clube de empréstimos(NÓS.)

- SoFi (EUA)

- Grupo UBS AG (Suíça)

- Grupo Credit Suisse AG(Suíça)

- Grupo ING (Holanda)

- Grupo Financeiro Mizuho (Japão)

- Sumitomo Mitsui Trust Holdings (Japão)

- Rabobank (Holanda)

- Banco Real do Canadá (Canadá)

- Deutsche Bank AG (Alemanha)

- Formiga Financeira (China)

- WeBank (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Outubro de 2024:O JPMorgan Chase fez parceria com Cliffwater, FS Investments e Shenkman Capital Management para expandir sua presença no mercado de crédito privado de US$ 1,7 trilhão. Como parte da colaboração, o JPMorgan originará empréstimos e investirá juntamente com estes credores diretos, que terão poder discricionário limitado para recusar a participação em transações durante um período específico. A JPMorgan alocou mais de 10 mil milhões de dólares do seu balanço para apoiar este esforço. Pretende recuperar a quota de mercado perdida para os intervenientes no crédito privado, alinhando-se com estratégias semelhantes de outros bancos, como o Citigroup e o Wells Fargo.

- Setembro de 2024:O Mercado Libre, plataforma argentina de comércio eletrônico, obteve uma linha de crédito de US$ 250 milhões do JPMorgan ao longo de três anos. Como parte do acordo, o JPMorgan adquirirá empréstimos pessoais e empresariais da carteira de crédito do Mercado Livre. O Mercado Libre pretende usar esses recursos para ampliar suas ofertas de crédito para PMEs e empréstimos pessoais no México por meio de sua divisão de fintech, Mercado Pago.

- Julho de 2024:A Navi Finserv, o braço NBFC da Navi Technologies, garantiu um acordo de securitização de empréstimos pessoais de US$ 38 milhões com o J.P. Morgan, marcando a entrada deste último no setor de empréstimos digitais da Índia. A transação envolve certificados pass-through (PTC) respaldados por um conjunto de empréstimos pessoais sem garantia, com a Navi Finserv planejando usar os fundos para expandir seu negócio de empréstimos pessoais. O JP Morgan pretende fortalecer os seus laços com empresas inovadoras na Índia através desta parceria.

- Setembro de 2023:Centerbridge Partners e Wells Fargo estabeleceram um relacionamento estratégico para focar em empréstimos diretos a empresas de médio porte não patrocinadoras na América do Norte. A Centerbridge planeja lançar a Overland Advisors para gerenciar uma nova empresa de desenvolvimento de negócios visando empréstimos garantidos seniores, para levantar pelo menos US$ 5 bilhões em capital investível.

- Novembro de 2022: Wells Fargo lançou o Flex Loan, um empréstimo apenas digital de pequenos dólares projetado para fornecer aos clientes qualificados acesso conveniente e acessível a fundos para necessidades de dinheiro de curto prazo. Acessível através do aplicativo Wells Fargo Mobile Banking, o Flex Loan oferece uma maneira transparente e acessível de gerenciar despesas, proporcionando certeza de aprovação, acesso rápido a fundos e clareza sobre custos.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos/serviços e principais aplicações do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 15,50% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Tipo de credor, finalidade do empréstimo e região |

|

Segmentação |

Por tipo de credor

Por finalidade do empréstimo

Por região

|

|

Empresas perfiladas no relatório |

JPMorgan Chase (EUA), Bank of America (EUA), Wells Fargo (EUA), Citigroup (EUA), HSBC Holdings (Reino Unido), Goldman Sachs (EUA), Barclays (Reino Unido), Deutsche Bank AG (Alemanha), Ant Financial (China) e American Express (EUA). |

Perguntas Frequentes

O mercado está projetado para atingir US$ 1.521,91 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 429,78 bilhões.

O mercado deverá crescer a um CAGR de 15,50% durante o período de previsão.

Por tipo de credor, o segmento de bancos lidera o mercado.

A transformação digital impulsiona inovação significativa é o fator-chave que impulsiona o crescimento do mercado.

JPMorgan Chase, Bank of America, Wells Fargo, Citigroup e Barclays são os principais players do mercado.

Espera-se que a América do Norte detenha a maior participação de mercado.

Por finalidade do empréstimo, espera-se que a emergência cresça com o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco