Tamanho do mercado de scanners PET, participação e análise da indústria por tipo de produto (scanners PET autônomos, PET/CT e PET/MRI), por mobilidade (fixa e portátil), por aplicação (cardiologia, oncologia, ortopedia, ginecologia, neurologia e outros), por usuário final (hospitais, clínicas especializadas, centros de diagnóstico por imagem e outros) e previsão regional, 2026-2034

Tamanho do mercado de scanners PET e perspectivas futuras

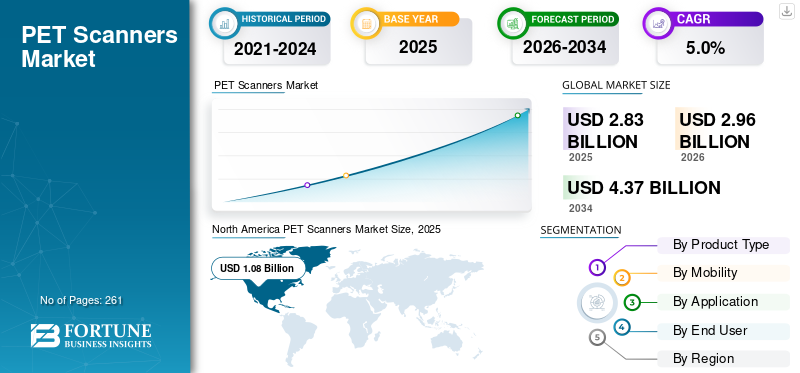

O tamanho global do mercado de scanners PET foi avaliado em US$ 2,83 bilhões em 2025 e deve crescer de US$ 2,96 bilhões em 2026 para US$ 4,37 bilhões até 2034, exibindo um CAGR de 5,0% durante o período de previsão. A América do Norte dominou o mercado de scanners PET com uma participação de mercado de 38,16% em 2025.

Os scanners PET são dispositivos de imagens médicas que produzem imagens 3D da atividade metabólica, funcional e química dentro do corpo. A crescente prevalência de doenças crónicas, o aumento dos volumes de procedimentos de diagnóstico, a crescente detecção precoce de doenças e o desenvolvimento de infra-estruturas de saúde estão a resultar numa taxa crescente de adopção destes sistemas no mercado. O crescente envelhecimento da população está a apoiar ainda mais a procura de soluções inovadorasimagens médicasdispositivos no mercado.

- Por exemplo, de acordo com os dados de 2025 publicados pelo Instituto Nacional do Câncer (NCI), estima-se que ocorram 2,0 milhões de novos casos de câncer nos EUA.

Além disso, a crescente incorporação de avanços tecnológicos nestes dispositivos entre os principais players, como GE Healthcare e Siemens Healthineers AG, entre outros, está contribuindo ainda mais para a demanda por estes dispositivos no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de scanners PET

- Tamanho do mercado em 2025: US$ 2,83 bilhões

- Tamanho do mercado em 2026: US$ 2,96 bilhões

- Tamanho do mercado previsto para 2034: US$ 4,37 bilhões

- CAGR: 5,0% de 2026–2034

- A América do Norte dominou o mercado de scanners PET com uma participação de 38,16% em 2025.

- O segmento fixo representou uma quota de mercado de 93,1% em 2025.

- O segmento de oncologia representou uma participação de mercado de 71,4% em 2025.

América do Norte

A América do Norte detinha a participação dominante em 2025, avaliada em 1,08 mil milhões de dólares.

Ásia-Pacífico

A Ásia-Pacífico deverá atingir 0,73 mil milhões de dólares até 2026.

Europa

Prevê-se que a Europa atinja 0,81 mil milhões de dólares até 2026.

NÓS.

O mercado projeta atingir US$ 1,04 bilhão até 2026.

Japão

O mercado projeta atingir US$ 0,20 bilhão até 2026.

Leia mais

Tendências de mercado de scanners PET

Aumento da demanda por avanços tecnológicos em produtos para alimentar a demanda

Há uma demanda crescente por produtos tecnologicamente avançados e de maior resistência, incluindo PET/CT, PET/MRI, entre outros. A digitalização tradicional tem usado scanners PET independentes; no entanto, com o advento da tecnologia, modelos híbridos estão sendo utilizados em ambientes de saúde.

A integração destas tecnologias de imagem é crucial no diagnóstico de doenças crónicas, incluindo doenças cardíacas, doenças neurológicas, entre outras. Os crescentes avanços tecnológicos nesses dispositivos proporcionam precisão e resolução, minimizando o tempo de digitalização e melhorando os resultados dos pacientes, produzindo imagens de alta qualidade entre a população de pacientes.

- Por exemplo, em novembro de 2023, a Siemens Healthineers AG recebeu a aprovação da FDA para o Biograph Vision X, uma tomografia por emissão de pósitrons/scanner de tomografia computadorizada(PET/CT).

Dinâmica de Mercado

Drivers de mercado

Aumento da prevalência de distúrbios crônicos para impulsionar o crescimento do mercado

Prevê-se que a crescente prevalência de condições crónicas, como doenças cardiovasculares, cancro, entre outras, aumente a taxa de diagnóstico e tratamento entre os pacientes em todo o mundo. O crescente envelhecimento da população é outro fator crucial que resulta no aumento da população de pacientes que sofrem destes distúrbios.

- Por exemplo, de acordo com estatísticas de 2024 publicadas pelos Centros de Controle e Prevenção de Doenças (CDC), cerca de 1 em cada 20 adultos tem doença arterial coronariana nos EUA.

Isto, juntamente com os crescentes avanços tecnológicos nos produtos e a melhoria do acesso aos cuidados de saúde, está a apoiar ainda mais a taxa de adoção destes dispositivos no mercado. Portanto, prevê-se que os factores acima, juntamente com o foco crescente dos principais intervenientes na introdução de actividades de investigação e desenvolvimento para lançar produtos inovadores, aumentem a taxa de adopção destes dispositivos, apoiando assim o tamanho do mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

Outros drivers proeminentes

- O crescimento de radiofármacos e teranósticos está aumentando a utilização de PET e a repetição de exames.

Restrições de mercado

Alto custo associado a esses dispositivos para dificultar o crescimento do mercado

Há uma demanda crescente por imagensdispositivos médicos, incluindo scanners PET/CT, scanners PET/MRI e outros em instalações de saúde. No entanto, um dos factores cruciais que dificulta a adopção destes sistemas é o elevado custo associado a estes dispositivos. O custo inicial associado à compra e implementação de dispositivos de imagem é muito elevado, devido ao acréscimo de custos de desenvolvimento, margens dos distribuidores e custos de serviço.

Além disso, os crescentes avanços nestes dispositivos entre os principais players estão resultando em preços crescentes, tornando ainda mais difícil para pequenos hospitais e clínicas adotarem estes dispositivos, dificultando significativamente o crescimento do mercado, especialmente nos países emergentes.

- Por exemplo, de acordo com as estatísticas publicadas pela PatientImage, o custo de um novo scanner PET/CT varia de 0,5 milhões de dólares a mais de 5,0 milhões de dólares.

Oportunidades de mercado

Expansão de aplicações para scanners PET para criar uma oportunidade

Há uma aceitação crescente desses produtos em diversas áreas da medicina. Um número crescente de médicos especialistas está adotando esses sistemas devido à diversidade de aplicações médicas associadas a esses dispositivos. De acordo com vários estudos,imagem molecular, que inclui scanners PET, oferece a capacidade de diagnosticar com precisão a resposta biológica ao tratamento da doença em pacientes individuais ao longo do tempo.

Além disso, os procedimentos de imagem estão se tornando muito mais rápidos devido à adoção de tecnologia avançada nesses sistemas. Molecular Point-Of-Care (POC) permite um diagnóstico mais preciso e rápido, fornecendo detecção rápida e controle de infecção entre a população de pacientes.

- De acordo com uma pesquisa de 2021 publicada pelo Centro Nacional de Informações sobre Biotecnologia (NCBI), aproximadamente 93% dos entrevistados acreditavam que o POCT poderia melhorar seus cuidados nos EUA.

Desafios de mercado

Centros de diagnóstico limitados em países em desenvolvimento para impedir o crescimento do mercado

Há uma demanda crescente por procedimentos diagnósticos entre a população de pacientes. No entanto, a disponibilidade limitada de produtos tecnologicamente avançados, as despesas limitadas com cuidados de saúde, juntamente com um quadro de reembolso inadequado, especialmente nos países emergentes, estão a resultar num acesso limitado a instalações de cuidados de saúde entre a população de pacientes.

Além disso, um número limitado de instalações clínicas e profissionais limitados, entre outros, são alguns dos fatores cruciais, resultando em atrasos nos procedimentos diagnósticos entre a população de pacientes, particularmente em países emergentes, incluindo Brasil, China, entre outros.

- Por exemplo, de acordo com dados de 2025 publicados pela Administração de Comércio Internacional (ITA), foi relatado que os gastos com saúde são de US$ 135,0 bilhões no Brasil.

Outros desafios proeminentes

- A curta meia-vida de muitos rastreadores PET dificulta o crescimento do mercado.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de produto

O aumento do número de lançamentos de produtos levou ao domínio segmentar do PET/CT

Com base no tipo de produto, o mercado é classificado em scanners PET independentes, PET/CT e PET/MRI.

O segmento PET/CT detinha a maior participação nas receitas em 2025. O crescimento deve-se à crescente prevalência de condições crónicas entre a população de pacientes, resultando num número crescente de procedimentos de diagnóstico a nível global. Espera-se que isso, juntamente com a crescente ênfase dos principais players no lançamento de novos produtos, contribua ainda mais para o crescimento global do mercado de scanners PET.

- Por exemplo, em novembro de 2025, a GE HealthCare recebeu a aprovação da CE para seu PET/CT de corpo total Omni de 128 cm, um produto de imagem de última geração projetado para promover cuidados de precisão.

Espera-se que o segmento PET/MRI cresça a um CAGR de 5,2% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por mobilidade

Crescentes lançamentos de produtos levaram ao domínio do segmento fixo

Com base na mobilidade, o mercado é segmentado em fixo e portátil.

O segmento fixo dominou o mercado global em 2025. Pela mobilidade, o segmento fixo detinha a quota de 93,1% em 2025. O crescimento deve-se à crescente prevalência de doenças crónicas como o cancro e outras, resultando num aumento da procura de produtos fixos, contribuindo assim para a taxa de adoção destes produtos no mercado.

- Por exemplo, em janeiro de 2026, a Siemens Healthineers AG recebeu a aprovação da FDA dos EUA para o Biograph One da Siemens Healthineers, um scanner de tomografia por emissão de pósitrons/ressonância magnética (PET/MR) com o objetivo de fornecer dispositivos avançados.

O segmento de portáteis deverá florescer com uma taxa de crescimento de 5,9% durante o período de previsão.

Por aplicativo

A crescente prevalência do câncer levou ao domínio do segmento

Com base na aplicação, o mercado é segmentado em cardiologia, oncologia, ortopedia, ginecologia, neurologia, entre outros.

O segmento oncológico dominou o mercado global em 2025. Por aplicação, o segmento oncológico respondeu por 71,4% em 2025. O crescimento se deve à crescente prevalência de condições crônicas, incluindo diversos tipos de câncer, entre outros, resultando em um número crescente de procedimentos diagnósticos globalmente, contribuindo assim para a taxa de adoção desses dispositivos no mercado.

- Por exemplo, de acordo com os dados publicados pelos Centros de Controle e Prevenção de Doenças (CDC), foi relatado que cerca de 218.893 novos casos de câncer de pulmão foram relatados nos EUA em 2022.

O segmento deneurologiadeverá florescer com uma taxa de crescimento de 6,5% durante o período de previsão.

Por usuário final

O aumento do número de hospitais levou ao domínio segmentar

Com base no usuário final, o mercado é segmentado em hospitais, clínicas especializadas, centros de diagnóstico por imagem, entre outros.

O segmento hospitalar dominou o mercado em 2025. A crescente prevalência de doenças crônicas, o aumento do número de procedimentos diagnósticos em hospitais, o aumento do número de ambientes de saúde, como hospitais, entre outros, são alguns dos fatores cruciais que contribuem para o crescimento do segmento no mercado. Além disso, o segmento deverá deter 61,3% de participação em 2026.

- Por exemplo, de acordo com dados de 2025 publicados pelo Statistisches Bundesamt, existem cerca de 1.874 hospitais na Alemanha.

Além disso, projeta-se que os usuários finais dos centros de diagnóstico por imagem cresçam a um CAGR de 5,4% durante o período de previsão.

Perspectiva regional do mercado de scanners PET

Com base na região, o mercado foi estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America PET Scanners Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte detinha a participação dominante em 2024, avaliado em 1,05 mil milhões de dólares, e também assumiu a liderança em 2025, com 1,08 mil milhões de dólares. A crescente prevalência de doenças crônicas, altos gastos com saúde e adoção de imagens avançadas, entre outros, são alguns dos fatores que contribuem para o crescimento do segmento no mercado.

- Por exemplo, de acordo com dados de 2022 publicados pela Associação de Alzheimer, mais de 7 milhões de americanos vivem com a doença de Alzheimer.

Mercado de scanners PET dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 1,04 mil milhões de dólares em 2026, representando cerca de 35,0% das vendas globais.

Europa

A Europa deverá registrar uma taxa de crescimento de 3,6% nos próximos anos, que é a segunda maior entre todas as regiões, e atingir uma avaliação de US$ 0,81 bilhão até 2026. Prevê-se que a forte base instalada e o aumento dos programas teranósticos nos principais países europeus apoiem o crescimento do mercado.

Mercado de scanners PET no Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,14 mil milhões de dólares, representando cerca de 4,7% das receitas globais.

Mercado alemão de scanners PET

O tamanho do mercado da Alemanha deverá atingir aproximadamente 0,18 mil milhões de dólares em 2026, equivalente a cerca de 6,2% das vendas globais.

Ásia-Pacífico

Estima-se que o mercado Ásia-Pacífico atinja 0,73 mil milhões de dólares em 2026 e garanta a posição de terceira maior região. O crescimento mais rápido das instalações é impulsionado pela expansão da infraestrutura de imagens oncológicas da China, Japão e Índia e pela adoção de diagnósticos avançados, previstos para apoiar o desenvolvimento do mercado. Na região, estima-se que a Índia e a China atinjam 0,10 mil milhões de dólares e 0,30 mil milhões de dólares, respetivamente, em 2026.

Mercado japonês de scanners PET

O mercado do Japão em 2026 está estimado em cerca de 0,20 mil milhões de dólares, representando cerca de 6,6% das receitas globais. O Japão tem relatado historicamente uma prevalência relativamente alta de vários tipos de câncer, com um número crescente desses exames entre a população de pacientes.

Mercado de scanners PET da China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 0,30 mil milhões de dólares em 2026, representando cerca de 10,0% das vendas globais.

Mercado indiano de scanners PET

O tamanho do mercado indiano em 2026 é estimado em cerca de 0,10 mil milhões de dólares, representando cerca de 3,2% das receitas globais.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e do Oriente Médio e África testemunhem um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América Latina deverá atingir uma avaliação de US$ 0,17 bilhão em 2026. O crescimento se deve ao crescimento das instalações desses scanners em ambientes de saúde. Prevê-se também que o Médio Oriente e África cresçam devido ao aumentoturismo médicoe aumento do acesso aos cuidados de saúde na região. No Médio Oriente e em África, o CCG deverá atingir um valor de 0,06 mil milhões de dólares em 2026.

Mercado de scanners PET da África do Sul

O mercado da África do Sul deverá atingir cerca de 0,03 mil milhões de dólares em 2026, representando cerca de 1,1% das receitas globais.

Cenário Competitivo

Principais participantes da indústria

Aumento de iniciativas estratégicas entre os principais participantes para apoiar o domínio dessas empresas no mercado

Um forte portfólio de dispositivos e o foco contínuo em iniciativas estratégicas globais são fatores-chave que apoiam a liderança de grandes empresas. Em 2025, players líderes como GE Healthcare e Siemens Healthineers AG ocupam uma posição significativa no mercado. Além disso, espera-se que a crescente ênfase em estratégias de crescimento inorgânico por parte de empresas-chave para expandir a capacidade de produção fortaleça ainda mais sua participação no mercado global de scanners PET.

- Por exemplo, em outubro de 2024, a GE HealthCare começou a fabricar seu scanner multifuncional Omni Legend PET/CT em uma nova unidade de produção em Waukesha, Wisconsin, com o objetivo de fortalecer sua presença no mercado dos EUA.

Outras empresas proeminentes, incluindo a Koninklijke Philips N.V., e outras, também estão a expandir a sua presença no mercado. O seu crescimento é impulsionado principalmente pelo aumento dos investimentos em atividades de investigação e desenvolvimento destinadas a introduzir novos dispositivos avançados entre outros intervenientes e a reforçar a sua posição competitiva no mercado.

Lista das principais empresas de scanners PET perfiladas

- GE Saúde(NÓS.)

- Siemens Healthineers AG (Alemanha)

- Koninklijke Philips N.V. (Holanda)

- Corporação de sistemas médicos Canon(Japão)

- (China)

- Bruker(NÓS.)

- Mediso Ltda.(Hungria)

- MinFound Medical Systems Co., Ltd (China)

- Corporação Shimadzu (Japão)

- Neusoft Medical Systems Co., Ltd.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025:O Centro de Tomografia por Emissão de Pósitrons (PET) de Yale está estudando um scanner dedicado ao cérebro de altíssimo desempenho chamado NeuroEXPLORER (NX) para avançar na imagem PET do cérebro.

- Outubro de 2025:A GE Healthcare colaborou com o Erasmus MC University Medical Center (Erasmus MC) para avaliar uma tecnologia de próxima geração de tomografia por emissão de pósitrons/tomografia computadorizada (PET/CT) de corpo total. Isso ajudou a empresa a aumentar a presença de sua marca.

- Setembro de 2024:A Shimadzu Corporation expandiu sua subsidiária de instrumentos analíticos e de medição e sistemas médicos no México. Isso ajudou a empresa a aumentar a presença de sua marca na região LATAM.

- Julho de 2024: A Positron Corporation lançou dispositivos de imagem PET e PET-CT, apresentando seu novo scanner NeuSight PET-CT 3D de 64 fatias, para aumentar sua presença nos mercados norte-americanos.

- Junho de 2024:A Siemens Healthineers AG recebeu a aprovação do FDA dos EUA para o sistema de tomografia por emissão de pósitrons/tomografia computadorizada (PET/CT) Biograph Trinion na Sociedade deMedicina Nucleare Reunião Anual de Imagem Molecular (SNMMI).

- Junho de 2024:A CANON MEDICAL SYSTEMS CORPORATION colaborou com a Hermes Medical Solutions para se concentrar na medicina de precisão com seus produtos de imagens médicas PET/CT.

- Junho de 2023:A United Imaging, empresa que fabrica equipamentos avançados de imagens médicas e radioterapia, lançou a próxima geração de sistemas PET/CT uMI Panorama, com o objetivo de fortalecer seu portfólio de produtos.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado global de scanners PET e se concentra em aspectos-chave, como empresas líderes e segmentação de mercado, incluindo tipo de produto, mobilidade, aplicação e usuário final. Além disso, o relatório global oferece insights sobre as tendências de crescimento do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento e avanço do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 5,0% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de produto, mobilidade, aplicativo, usuário final e região |

| Por tipo de produto |

|

| Por mobilidade |

|

| Por aplicativo |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 2,83 mil milhões de dólares em 2025 e deverá atingir 4,37 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,08 mil milhões de dólares.

Crescendo a um CAGR de 5,0%, o mercado apresentará um crescimento constante ao longo do período de previsão.

Por tipo de produto, o segmento PET/CT é o segmento líder neste mercado.

A introdução de scanners PET inovadores é um dos principais fatores que impulsionam o crescimento do mercado.

GE Healthcare e Siemens Healthineers AG são os principais players do mercado global.

A América do Norte dominou a participação de mercado em 2025.

A crescente prevalência de doenças crónicas, o crescente número de procedimentos de diagnóstico, entre outros, são alguns dos factores cruciais previstos para impulsionar a adopção destes produtos a nível mundial.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 261

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco