Tamanho do mercado de software da cadeia de suprimentos de farmácia, análise de participação e indústria, por tipo de produto (software de gerenciamento de estoque, software de compras e compras, software de gerenciamento de armazém e distribuição, software de gerenciamento de pedidos, software de rastreamento e serialização e outros), por estágio da cadeia de suprimentos (compras, armazenamento e estoque, distribuição e logística, distribuição e reabastecimento, e outros), por implantação (baseado em nuvem, no local e híbrido), por tipo (autônomo e integrado), por modo de operação (centraliza

Tamanho do mercado de software da cadeia de suprimentos farmacêuticos e perspectivas futuras

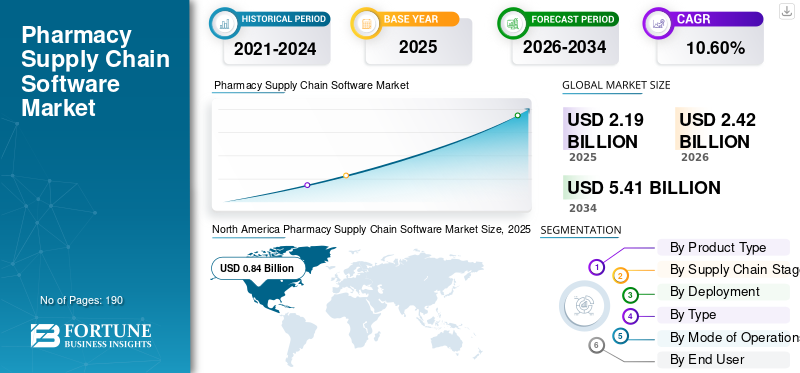

O tamanho do mercado global de software da cadeia de suprimentos de farmácias foi avaliado em US$ 2,19 bilhões em 2025. O mercado deve crescer de US$ 2,42 bilhões em 2026 para US$ 5,41 bilhões até 2034, exibindo um CAGR de 10,60% durante o período de previsão. A América do Norte dominou o mercado de software da cadeia de suprimentos farmacêuticos com uma participação de mercado de 38,36% em 2025.

O mercado global de software da cadeia de abastecimento farmacêutico está preparado para crescer de forma constante nos próximos anos, impulsionado pela necessidade crescente de melhor visibilidade do inventário, controlo mais rigoroso dos medicamentos e conformidade regulamentar mais forte nas redes farmacêuticas. Prestadores de serviços de saúde, farmácias hospitalares e organizações focadas na distribuição estão adotando plataformas de software que ajudam a gerenciar compras, movimentação de estoque, reposição, rastreabilidade e coordenação de fluxo de trabalho em toda a empresa. À medida que as cadeias de fornecimento de medicamentos se tornam mais complexas e as pressões de custos aumentam, a automação baseada em software e as soluções conectadasfarmáciaas operações estão se tornando cada vez mais importantes para melhorar a eficiência, reduzir o desperdício e garantir a disponibilidade ininterrupta de medicamentos.

Colaborações estratégicas entre as principais empresas que operam no mercado e o lançamento de novos produtos por elas reforçam o potencial de crescimento do mercado.

- Por exemplo, em setembro de 2025, a Oracle anunciou novos recursos alimentados por IA nos aplicativos Oracle Fusion Cloud para ajudar as organizações de saúde a otimizar as operações da cadeia de suprimentos. A atualização adicionou recursos mais fortes de gerenciamento de estoque e compras para melhorar a visibilidade, automatizar fluxos de trabalho, reduzir custos e apoiar o atendimento ao paciente. Espera-se que tais desenvolvimentos apoiem o crescimento do mercado, ajudando as organizações de saúde e farmacêuticas a gerir os fornecimentos de forma mais eficiente, a melhorar as decisões de compra e a aumentar a eficiência operacional.

Os principais players do setor, como Omnicell, Inc., Tecsys Inc, TraceLink, Inc. e Oracle Corporation, estão se concentrando na expansão de suas operações e no fortalecimento de suas posições no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE SOFTWARE DA CADEIA DE FORNECIMENTO DE FARMÁCIA

A crescente mudança em direção ao gerenciamento centralizado da cadeia de suprimentos farmacêuticos é uma tendência chave do mercado

Os prestadores de cuidados de saúde e as redes de farmácias estão cada vez mais a migrar para uma farmácia centralizadagestão da cadeia de abastecimentopois ajuda a criar uma visão conectada de estoque, compras, reposição e movimentação de medicamentos em vários locais. Quando as decisões da cadeia de abastecimento são geridas através de um modelo centralizado, as organizações podem reduzir a duplicação, melhorar a visibilidade do stock, padronizar os fluxos de trabalho e responder mais rapidamente à escassez ou às alterações na procura. Estas vantagens também ajudam a reduzir o desperdício, a melhorar o controlo das compras e a apoiar uma melhor disponibilidade de medicamentos em todo o sistema.

- Por exemplo, em Janeiro de 2026, a Tecsys publicou resultados de um inquérito nacional que demonstra que a maioria dos sistemas de saúde ainda carece de visibilidade em tempo real nas cadeias de abastecimento farmacêutico, com apenas 1 em cada 5 líderes de saúde a reportar visibilidade total em tempo real em todos os ambientes de cuidados. Isto realça a razão pela qual o mercado está a migrar para um software de cadeia de abastecimento farmacêutico mais centralizado e conectado, uma vez que os sistemas de saúde necessitam de um controlo mais forte em toda a empresa para gerir de forma mais eficaz as interrupções, o risco de inventário e o fluxo de medicamentos.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

[ParaJRwHrCz5]

A crescente demanda por conformidade regulatória e rastreabilidade de medicamentos alimenta o crescimento do mercado

A procura global de software da cadeia de abastecimento farmacêutico para conformidade regulamentar e rastreabilidade de medicamentos está a aumentar à medida que farmácias, hospitais e outros participantes da cadeia de abastecimento estão sob maior pressão para rastrear a movimentação de medicamentos com mais precisão e manter a troca segura de dados em toda a cadeia de abastecimento. À medida que os requisitos de conformidade se tornam mais rígidos, as organizações de saúde precisam de software que suporte verificação de produtos, manipulação de dados serializados, documentação de transações e visibilidade de ponta a ponta. Estes factores criam uma procura robusta por software para a cadeia de abastecimento farmacêutico, uma vez que tais plataformas ajudam a reduzir o risco de conformidade, melhoram a rastreabilidade, fortalecem a segurança da cadeia de abastecimento e apoiam operações farmacêuticas mais tranquilas. Como resultado, a conformidade regulamentar e a rastreabilidade dos medicamentos estão a tornar-se um motor importante para o mercado.

- Por exemplo, em novembro de 2025, a TraceLink anunciou que seus clientes estavam demonstrando prontidão à medida que o prazo final dos dispensadores DSCSA, 27 de novembro de 2025, se aproximava, destacando a crescente adoção de soluções de cadeia de suprimentos focadas na conformidade para dispensadores e farmácias. Este desenvolvimento mostra que à medida que os prazos de conformidade dos dispensadores se aproximam, as farmácias e as organizações de saúde necessitam cada vez mais de plataformas de software para gerir uma melhor rastreabilidade, troca de dados e requisitos regulamentares, o que apoia o crescimento global do mercado de software da cadeia de fornecimento de farmácias.

RESTRIÇÕES DE MERCADO

Alta complexidade de implementação e carga de integração para conter o crescimento do mercado

Uma das principais restrições enfrentadas pelo mercado é a complexidade da implementação, que envolve a conexão de novas plataformas a sistemas farmacêuticos legados, sistemas de TI hospitalares, ferramentas de distribuição e fluxos de trabalho de aquisição. Quando a integração se torna complexa, as organizações precisam de mais tempo, recursos técnicos adicionais e redesenho de processos para garantir que o sistema funcione adequadamente em todos os locais. Esses fatores aumentam o custo de implantação, atrasam os prazos de entrada em operação e criam hesitação entre os compradores, especialmente aqueles com largura de banda de TI limitada ou operações farmacêuticas fragmentadas. Como resultado, a adopção pode abrandar mesmo quando o valor do software a longo prazo é claro, restringindo assim o crescimento global do mercado.

- Por exemplo, um artigo do NCPDP de janeiro de 2025, “Impulsionando a interoperabilidade farmacêutica em 2025”, destacou que a interoperabilidade farmacêutica continuava difícil, pois as farmácias lidavam com sistemas desatualizados e tecnologias complexas. Estes factores reflectem a carga de implementação e integração no mercado, uma vez que a adopção de software se torna mais difícil quando as organizações devem modernizar ou ligar múltiplos sistemas.

OPORTUNIDADES DE MERCADO

Expansão de modelos de gestão farmacêutica centralizada e multisite para oferecer oportunidades lucrativas de crescimento

O mercado está preparado para crescer à medida que os prestadores de cuidados de saúde expandem cada vez mais modelos de gestão farmacêutica centralizados e multisites. Quando hospitais e sistemas de saúde gerenciam inventários farmacêuticos, reabastecimento e fluxos de trabalho de medicamentos em vários locais por meio de um sistema conectado, eles melhoram a visibilidade, padronizam processos e reduzem a duplicação entre locais. Estes factores resultam num melhor controlo sobre a movimentação de stocks, numa resposta mais rápida à escassez e numa coordenação mais forte entre as farmácias centrais e os locais de atendimento. Como resultado, as organizações estão cada vez mais interessadas em plataformas de software que apoiem as operações farmacêuticas em toda a empresa, criando novas oportunidades de crescimento para o mercado.

Além disso, espera-se que colaborações estratégicas e lançamentos de novos produtos por empresas-chave do mercado impulsionem o crescimento.

- Por exemplo, em dezembro de 2025, a Omnicell lançou o Titan XT, um sistema empresarial de distribuição automatizada alimentado por sua plataforma em nuvem OmniSphere. A plataforma foi projetada para fornecer suporte global a formulários, gerenciamento perpétuo de inventário, visibilidade em toda a empresa e controle centralizado do gerenciamento de inventário em todo o sistema de saúde. Este desenvolvimento destaca como os fornecedores estão criando soluções especificamente para soluções centralizadas e multisites.gerenciamento de medicamentos, que apoia futuras oportunidades de crescimento no mercado.

DESAFIOS DO MERCADO

Pressões orçamentárias e retorno incerto do investimento para pequenos fornecedores desafiam o crescimento do mercado

O mercado enfrenta um desafio, uma vez que os fornecedores mais pequenos, as farmácias independentes e as organizações de cuidados de saúde com recursos limitados operam frequentemente com orçamentos apertados e capacidade de TI limitada. Quando a adoção de software exige gastos iniciais com licenças, integração, treinamento e mudanças no fluxo de trabalho, esses compradores tornam-se mais cautelosos ao investir, a menos que o retorno financeiro seja muito claro e de curto prazo. Isto atrasa a tomada de decisões e pode atrasar projetos de modernização, especialmente quando as organizações já estão a gerir a pressão das margens, a escassez de mão-de-obra e o aumento dos custos operacionais, limitando a adoção mais rápida em ambientes farmacêuticos de pequena e média dimensão.

- Por exemplo, o “Pressures Survey 2025 Funding and Profitability Report” da Community Pharmacy England destacou que as farmácias continuam a enfrentar custos operacionais crescentes, pressões inflacionistas e problemas contínuos de fornecimento de medicamentos, e afirmou que estas pressões financeiras estão a limitar a capacidade dos proprietários de farmácias de manterem os seus negócios em funcionamento e de prestarem serviços. Isto realça a forma como as farmácias estão sob pressão financeira; os investimentos em novo software para a cadeia de abastecimento podem ser adiados, mesmo que a tecnologia possa melhorar a eficiência a longo prazo.

Análise de Segmentação

Por tipo de produto

Software de gerenciamento de estoque liderou o mercado devido às suas aplicações cruciais

Com base no tipo de produto, o mercado é categorizado em software de gerenciamento de estoque, software de aquisição e compra, software de gerenciamento de armazém e distribuição, software de gerenciamento de pedidos, software de rastreamento e serialização, software de previsão de demanda e planejamento de suprimentos, software de gerenciamento de devoluções e recall, software de análise e relatórios, entre outros.

O segmento de software de gerenciamento de estoque foi responsável pela maior participação de mercado. As organizações farmacêuticas precisam de um forte controle sobre a visibilidade do estoque, rastreamento de vencimento, reposição e disponibilidade de medicamentos antes de poderem expandir para funções mais avançadas da cadeia de suprimentos. Essas soluções ajudam diretamente a reduzir rupturas de estoque, reduzir desperdícios, melhorar a precisão dos pedidos e dar suporte às operações farmacêuticas diárias em hospitais e redes multilocais. Como o inventário é a camada operacional central da cadeia de fornecimento de farmácias, a procura por software centrado no inventário continua a ser mais elevada do que em categorias mais restritas, como gestão de devoluções ou análises autónomas.

- Por exemplo, em maio de 2025, a Omnicell lançou novos produtos para ambientes perioperatórios e clínicos com dispensação habilitada para RFID e dispositivos inteligentessoftware de gerenciamento de estoqueprojetado para melhorar a visibilidade do estoque e o gerenciamento de medicamentos. Esta inovação de produtos reflecte a centralidade contínua do controlo de inventário como prioridade de compra para as organizações farmacêuticas, o que apoia o domínio deste segmento.

Espera-se que o segmento de software analítico e de relatórios cresça a um CAGR de 12,52% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por estágio da cadeia de suprimentos

O aumento da pressão para a visibilidade do estoque impulsionou o armazenamento e o estoque Crescimento do segmento

Com base no estágio da cadeia de suprimentos, o mercado é segmentado em compras, armazenamento e estoque, distribuição e logística, distribuição e reabastecimento, logística reversa, entre outros.

Em 2025, o segmento de armazenamento e estoque foi responsável pela maior participação na receita. O armazenamento e o estoque são os locais onde as farmácias enfrentam a pressão operacional mais imediata, incluindo visibilidade do estoque, disponibilidade do produto, manuseio de vencimentos e equilíbrio de estoque entre locais. Os gastos com software são muitas vezes concentrados aqui, pois um melhor armazenamento e controle de estoque melhoram diretamente o acesso aos medicamentos, apoiam a conformidade e reduzem o desperdício causado por excesso de estoque ou ruptura de estoque. As principais empresas estão a concentrar-se em ofertas tecnologicamente avançadas e nas aprovações regulamentares que as acompanham para fortalecer as suas posições no mercado.

- Por exemplo, em julho de 2025, a Oracle lançou o Advanced Inventory Management no Oracle Cloud SCM para ajudar as organizações a agilizar as operações de armazém, simplificar as transações de inventário e acelerar o atendimento de pedidos. Isto mostra que os fornecedores continuam a investir fortemente em capacidades de inventário, reforçando a posição de liderança do segmento de armazenamento e inventário.

O segmento de logística reversa deverá crescer a um CAGR de 11,49% no período previsto.

Por implantação

Mercado liderado por segmento baseado em nuvem devido à maior flexibilidade e visibilidade operacional

Com base na implantação, o mercado é segmentado em baseado em nuvem, local e híbrido.

Em 2025, o segmento baseado em nuvem dominou o mercado. Muitas organizações farmacêuticas estão preferindo cada vez mais softwares que possam conectar vários locais, oferecer suporte a atualizações em tempo real, reduzir a carga da infraestrutura local e permitir uma implementação mais rápida nas redes corporativas. Os modelos de nuvem também facilitam o dimensionamento da funcionalidade, o suporte à análise e a conexão de inventário, fluxo de trabalho e dados de conformidade por meio de uma plataforma compartilhada. À medida que as cadeias de fornecimento de farmácias se tornam mais distribuídas e orientadas por dados, a implantação da nuvem oferece maior flexibilidade e visibilidade operacional do que os sistemas tradicionais e isolados, liderando o mercado.

- Por exemplo, em junho de 2025, a Omnicell anunciou que OmniSphere, seu mecanismo de fluxo de trabalho de software nativo da nuvem e plataforma de dados, recebeu a certificação HITRUST CSF i1. Este desenvolvimento destaca como os fornecedores estão fortalecendo as plataformas farmacêuticas baseadas em nuvem para apoiar operações seguras de medicamentos e cadeia de suprimentos em escala empresarial, o que apoia o domínio do segmento baseado em nuvem.

Além disso, projeta-se que o segmento híbrido cresça a um CAGR de 8,20% durante o período do estudo.

Por tipo

Mercado liderado por segmento integrado à medida que cria valor comercial mais forte

Com base no tipo, o mercado é segmentado em autônomo e integrado.

O segmento integrado foi responsável pela maior participação de mercado de software da cadeia de suprimentos farmacêuticos em 2025. As soluções integradas fornecem uma plataforma conectada que vincula inventário, aquisição, reabastecimento, conformidade e fluxos de trabalho operacionais. Quando os módulos de software trabalham juntos, as organizações reduzem as transferências manuais, melhoram a precisão dos dados e ganham melhor visibilidade de ponta a ponta em toda a cadeia de fornecimento de medicamentos. Isto cria um valor comercial mais forte do que aplicações isoladas, especialmente para sistemas de saúde e redes farmacêuticas que gerem operações complexas.

- Por exemplo, em novembro de 2025, a TraceLink anunciou que seus clientes estavam demonstrando prontidão quando o prazo final do dispensador DSCSA chegou, destacando a necessidade de conformidade conectada, rastreabilidade e troca de dados da cadeia de suprimentos nas operações farmacêuticas. Isto apoia o domínio das plataformas integradas, uma vez que a prontidão regulamentar depende cada vez mais de sistemas que ligam múltiplas funções, em vez de operarem em silos.

O segmento autônomo deverá crescer a um CAGR de 9,08% durante o período do estudo.

Por modo de operações

Operações eficientes por meio de modo centralizado de operações impulsionaram o crescimento segmental

Com base no modo de operação, o mercado é segmentado em centralizado e descentralizado.

Em 2025, o centralizado dominou, respondendo pela maior participação de mercado. É provável que as operações centralizadas dominem o mercado, à medida que os sistemas de saúde e as grandes redes de farmácias avançam cada vez mais para o controlo de compras, inventário, reposição e distribuição de medicamentos em toda a empresa, em vários locais de cuidados. Um modelo centralizado ajuda a padronizar os fluxos de trabalho, equilibrar o estoque, reduzir a duplicação e fortalecer a supervisão da movimentação do estoque da farmácia. Também permite que as organizações respondam mais rapidamente à escassez e às flutuações da procura através de uma estrutura operacional unificada. Ressaltando esses benefícios, estima-se que os modelos operacionais centralizados respondam por uma parcela maior do mercado.

- Por exemplo, em dezembro de 2025, a Omnicell lançou o Titan XT, descrito como proporcionando visibilidade em toda a empresa e controle farmacêutico mais forte para um sistema de saúde em crescimento por meio da plataforma OmniSphere. Tal desenvolvimento reflecte directamente a mudança do mercado em direcção à gestão centralizada de medicamentos e inventários, apoiando o domínio do segmento centralizado.

O segmento descentralizado deverá crescer a um CAGR de 9,93% durante o período do estudo.

Por usuário final

Segmento de farmácias hospitalares comandado pelo mercado enquanto gerenciam estoques complexos de medicamentos

Com base no usuário final, o mercado é segmentado em farmácias de varejo, farmácias hospitalares,farmacêuticoatacadistas e distribuidores, farmácias especializadas e outros.

As farmácias hospitalares dominaram o mercado em 2025. Gerem inventários complexos de medicamentos, requisitos de conformidade mais elevados, coordenação multisite, procura de cuidados intensivos e maior pressão para evitar escassez e desperdício do que muitos outros utilizadores finais. Essas demandas operacionais tornam as farmácias hospitalares mais dependentes de software para compras, controle de estoque, resposta à escassez e gerenciamento de fluxo de trabalho. Portanto, estima-se que as farmácias hospitalares tenham sido responsáveis pela maior quota de mercado.

- Por exemplo, em abril de 2025, a Bluesight divulgou o seu 11º Relatório Anual de Operações de Farmácia Hospitalar, destacando a crescente adoção de tecnologia para lidar com as pressões de conformidade e aquisição enfrentadas pelas farmácias hospitalares. Isto apoia o domínio do segmento de farmácia hospitalar, pois mostra que os hospitais continuam a ser um importante grupo comprador de software que melhora a cadeia de abastecimento e o desempenho operacional das farmácias.

O segmento de farmácias especializadas deverá crescer a um CAGR de 11,40% durante o período do estudo.

Perspectiva regional do mercado de software da cadeia de suprimentos de farmácia

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Pharmacy Supply Chain Software Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024 com 0,77 mil milhões de dólares e manteve a sua posição de liderança em 2025 com 0,84 mil milhões de dólares. O crescimento na região está a ser apoiado pelos requisitos de rastreabilidade e preparação de dispensadores orientados pela DSCSA nos EUA, que estão a pressionar as farmácias, os sistemas hospitalares e os distribuidores a adoptarem software para troca de dados serializados, verificação e visibilidade de ponta a ponta.

Mercado de software da cadeia de suprimentos farmacêuticos dos EUA

O mercado dos EUA é estimado em cerca de 0,85 mil milhões de dólares em 2026, representando cerca de 35,28% das receitas globais.

Europa

Prevê-se que a Europa cresça 9,57% nos próximos anos, o segundo maior entre todas as regiões, e atinja uma avaliação de 0,67 mil milhões de dólares em 2026. O mercado regional está a crescer à medida que os hospitais e os sistemas farmacêuticos aumentam a automatização e a digitalização para melhorar a segurança dos medicamentos, o controlo de inventário e a eficiência do fluxo de trabalho. Ao mesmo tempo, a Diretiva sobre Medicamentos Falsificados continua a apoiar a procura de software relacionado com a rastreabilidade.

Mercado de software da cadeia de suprimentos farmacêuticos do Reino Unido

O mercado do Reino Unido é estimado em cerca de 0,13 mil milhões de dólares em 2026, representando cerca de 5,45% das receitas globais.

Mercado alemão de software para cadeia de suprimentos de farmácias

O mercado da Alemanha deverá atingir aproximadamente 0,15 mil milhões de dólares em 2026, equivalente a cerca de 6,14% das receitas globais.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 0,56 bilhão em 2026 e garanta a posição de terceira maior região do mercado. O crescimento do mercado na Ásia-Pacífico está a ser impulsionado pela rápida digitalização dos cuidados de saúde, pela crescente modernização hospitalar e pelo maior interesse no acompanhamento de stocks de medicamentos em tempo real e nos fluxos de trabalho centralizados de aquisição, especialmente em grandes sistemas de saúde pública.

Mercado de software da cadeia de suprimentos de farmácias do Japão

O mercado japonês em 2026 está estimado em cerca de 0,10 mil milhões de dólares, representando aproximadamente 3,99% das receitas globais.

Mercado de software da cadeia de suprimentos de farmácias na China

O mercado chinês em 2026 está estimado em cerca de 0,18 mil milhões de dólares, representando aproximadamente 7,40% das vendas globais.

Mercado de software da cadeia de suprimentos de farmácias na Índia

O mercado indiano em 2026 está estimado em cerca de 0,08 mil milhões de dólares, representando cerca de 3,14% da receita global.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e do Médio Oriente e África testemunhem um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América Latina deverá atingir uma avaliação de 0,16 mil milhões de dólares em 2026. O mercado está a expandir-se à medida que as farmácias da região continuam altamente expostas à escassez de stocks e à dependência de importações, o que está a aumentar a necessidade de um melhor planeamento de inventário, gestão de disponibilidade e operações farmacêuticas digitalmente habilitadas. No Médio Oriente e em África, o CCG deverá atingir 0,04 mil milhões de dólares em 2026.

Mercado de software da cadeia de abastecimento de farmácias da África do Sul

O mercado sul-africano deverá atingir aproximadamente 0,02 mil milhões de dólares em 2026, representando cerca de 0,66% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Colaborações estratégicas de atores-chave para impulsionar o progresso do mercado

O mercado global de software da cadeia de suprimentos farmacêuticos é altamente consolidado, com empresas como Omnicell, Inc., Tecsys Inc, TraceLink, Inc., Oracle Corporation, SAP SE e Bluesight detendo participação de mercado significativa. Parcerias estratégicas, lançamentos de novos produtos, avanços tecnológicos e maiores investimentos no setor impulsionam os ganhos de participação de mercado dessas empresas.

- Por exemplo, em junho de 2023, a Tecsys Inc, fornecedora líder de diagnósticos de câncer baseados em IA, colaborou com a Thales, líder global em monetização e licenciamento de software, para acelerar a lucratividade de seu software, proteger sua tecnologia principal e aprimorar a automação de software de back-office. Essas colaborações estratégicas visam impulsionar o crescimento do mercado.

McKesson Corporation, ScriptPro LLC e Liberty Software são alguns dos players proeminentes no mercado. Eles se concentram em inovações tecnológicas, alianças estratégicas e lançamentos de novos produtos para reforçar suas posições no mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE SOFTWARE DA CADEIA DE FORNECIMENTO DE FARMÁCIA PERFILADAS

- Omnicell, Inc.(NÓS.)

- Tecsys Inc.(Canadá)

- TraceLink, Inc.

- Oracle Corporation (EUA)

- SAP SE(Alemanha)

- Visão Azul(NÓS.)

- McKesson Corporation (EUA)

- ScriptPro LLC (EUA)

- Software Liberty (EUA)

- PioneerRx, LLC (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025:lançou o Teva Rise, uma plataforma de inovação aberta projetada para aproveitar o poder de uma variedade de tecnologias disruptivas, incluindo IA, fabricação inteligente da indústria 4.0,saúde digitale biotecnologia, conectando startups e empresas de tecnologia às unidades de negócios da Teva. A iniciativa teve como objetivo cocriar soluções para os desafios enfrentados pela indústria farmacêutica e impulsionar o impacto nos pacientes e a transformação dos negócios.

- Novembro de 2025:lançou sua oferta AI-Powered Launch Excellence for Emerging Pharma, uma solução projetada para ajudar empresas farmacêuticas emergentes e de médio porte a acelerar o lançamento de marcas e alcançar a excelência comercial.

- Agosto de 2025:A Celcius Logistics lançou a Celcius+, vertical de logística especializada focada exclusivamente na cadeia de suprimentos farmacêutica. A solução foi projetada para atender aos requisitos de controle de temperatura, conformidade e visibilidade em tempo real para medicamentos,vacinase outros produtos sensíveis.

- Junho de 2025:lançou o TecsysIQ, uma camada de inteligência nativa da nuvem que ajuda as organizações de saúde a unificar dados fragmentados e fornecer insights baseados em IA em sistemas clínicos, operacionais e financeiros. As soluções inovadoras aceleram o desenvolvimento de aplicações baseadas em IA e a tomada de decisões baseada em dados que melhoram o atendimento ao paciente e fortalecem o desempenho do sistema de saúde.

- Agosto de 2024:introduziu a PfizerForAll, uma plataforma digital fácil de usar, projetada para tornar o acesso aos cuidados de saúde e o gerenciamento da saúde e do bem-estar mais simples para pessoas em todos os EUA. A PfizerForAll ajuda indivíduos e suas famílias a reduzir o tempo e as etapas necessárias para realizar ações importantes de saúde, como obter cuidados, preencher prescrições e encontrar possíveis economias em medicamentos da Pfizer.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado global de software da cadeia de suprimentos farmacêuticos do setor em todos os principais parâmetros comerciais e operacionais. Abrange a estimativa do tamanho do mercado e a análise de previsão, ao mesmo tempo que examina como o mercado está evoluindo em todo o tipo de produto, estágio da cadeia de suprimentos, modelo de implantação, tipo de software, modo de operações e categorias de usuários finais. O estudo também avalia o impacto da crescente demanda por visibilidade de estoque, conformidade regulatória, gerenciamento centralizado de farmácias e automação de fluxo de trabalho no crescimento do mercado. Além disso, analisa o cenário competitivo avaliando grandes empresas, suas ofertas de produtos, desenvolvimentos estratégicos e posicionamento de mercado. O relatório inclui ainda análises de motores de crescimento, restrições, desafios e oportunidades, juntamente com tendências e desenvolvimentos de mercado regionais que influenciam a adoção em diferentes ambientes de saúde e farmácia.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 10,60% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de produto, estágio da cadeia de suprimentos, implantação, tipo, modo de operações, usuário final e região |

| Por tipo de produto |

|

| Por estágio da cadeia de suprimentos |

|

| Por implantação |

|

| Por tipo |

|

| Por modo de operações |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 2,19 mil milhões de dólares em 2025 e deverá atingir 5,41 mil milhões de dólares em 2034.

Em 2025, o valor de mercado na América do Norte era de 0,84 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 10,60% durante o período de previsão de 2026-2034.

O segmento de software de gerenciamento de estoque liderou o mercado.

A crescente demanda por conformidade regulatória e rastreabilidade de medicamentos está alimentando o crescimento do mercado.

Omnicell, Inc., Tecsys Inc., TraceLink, Inc., Oracle Corporation e SAP SE são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 190

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco