Tamanho do mercado de fibra de poliéster, análise de participação e indústria, por forma (sólida e oca), por grau (PET e PCDT), por tipo de produto (fio de filamento e grampo), por aplicação (têxtil e vestuário, casa e mobiliário, automotivo e transporte, industrial e outros) e previsão regional, 2026-2034

Tamanho do mercado de fibra de poliéster e visão geral da indústria

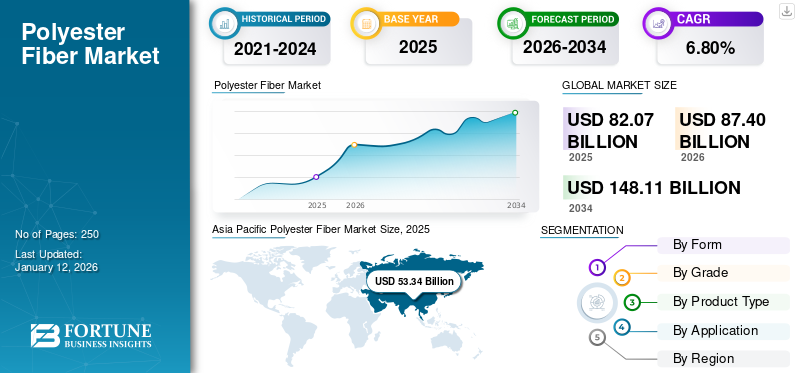

O tamanho global do mercado de fibra de poliéster foi avaliado em US$ 82,07 bilhões em 2025 e deve crescer de US$ 87,4 bilhões em 2026 para US$ 148,11 bilhões até 2034, exibindo um CAGR de 6,80% durante o período de previsão. A Ásia-Pacífico dominou o mercado de fibra de poliéster com uma participação de mercado de 65% em 2025.

A fibra de poliéster é um material sintético feito de produtos químicos à base de petróleo por meio de um processo denominado polimerização. É composto por longas cadeias de polímeros contendo grupos funcionais éster. Conhecidos por sua durabilidade, resistência a rugas e capacidade de manter a forma, eles são fabricados em vários formatos, incluindo filamento, grampo e estopa. Reliance Industries Limited., Indorama Ventures Public Company Limited. e Toray Industries, Inc. são empresas-chave que operam no mercado.

As aplicações do poliéster são generalizadas em todas as indústrias. Emtêxteis, é usado em roupas, estofados e roupas de cama devido à sua resistência e propriedades de absorção de umidade. Além da moda, essas fibras são incorporadas em materiais industriais como cordas de pneus, correias transportadoras e cintos de segurança. Eles também são encontrados em produtos domésticos, como cortinas, tapetes e estofados para móveis. Além disso, o poliéster é utilizado em aplicações médicas, sistemas de filtragem e como reforço em materiais compósitos.

- De acordo com o GreenMatch UK, num mundo onde cada terceira peça de roupa é provavelmente feita de poliéster, esta fibra sintética entrou no tecido das nossas vidas.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de fibra de poliéster

- Tamanho do mercado em 2025: US$ 82,07 bilhões

- Tamanho do mercado em 2026: US$ 87,40 bilhões

- Tamanho do mercado previsto para 2034: US$ 148,11 bilhões

- CAGR: 6,80% de 2026–2034

- A Ásia-Pacífico dominou o mercado de fibra de poliéster com uma participação de 65,00% em 2025.

- O segmento sólido detinha a maior participação de mercado devido à sua resistência à tração e durabilidade superiores.

- O segmento de tereftalato de polietileno (PET) detinha a maior participação de mercado e deverá permanecer dominante durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global com receitas de 53,34 mil milhões de dólares em 2025 e deverá atingir 56,51 mil milhões de dólares em 2026.

Europa

A Europa foi responsável por 16,00% das receitas globais em 2025 e deverá atingir 13,96 mil milhões de dólares em 2026.

América do Norte

A América do Norte capturou 13,00% do mercado global em 2025 e deverá crescer para US$ 11,45 bilhões em 2026.

NÓS.

A forte demanda de aplicações de vestuário, têxteis industriais e embalagens continua a apoiar o crescimento do mercado.

Japão

Capacidades avançadas de fabricação têxtil e foco crescente em fibras sustentáveis apoiam a expansão do mercado.

Leia mais

TENDÊNCIAS DE MERCADO DE FIBRA DE POLIÉSTER

Avanços na reciclagem devido às preferências do consumidor e políticas corporativas para aumentar o apelo do poliéster

O mercado continua a expandir-se de forma robusta, impulsionado principalmente pela crescente procura da indústria têxtil e de vestuário por tecidos duráveis e resistentes a rugas. O poliéster reciclado (rPET) ganhou uma participação significativa no mercado à medida que as preocupações com a sustentabilidade influenciam as preferências dos consumidores e as políticas corporativas. As inovações técnicas estão melhorando as características de desempenho das fibras, incluindo propriedades de absorção de umidade e tratamentos antimicrobianos.Impressão têxtil digitalOs avanços aumentaram ainda mais a popularidade do poliéster devido à sua excelente retenção de cor e compatibilidade de impressão. A Ásia-Pacífico testemunhou um crescimento do mercado de fibra de poliéster de US$ 47,41 bilhões em 2023 para US$ 50,34 bilhões em 2024.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Expansão da indústria têxtil e de vestuário para impulsionar o crescimento do mercado

O mercado está experimentando um crescimento robusto impulsionado principalmente pela expansão do setor têxtil evestuárioindústria, especialmente nas economias em desenvolvimento. O aumento dos rendimentos disponíveis e as mudanças nas tendências da moda estão a alimentar o consumo. A procura do sector automóvel por materiais leves e duráveis é outro factor significativo. Além disso, as vantagens de sustentabilidade do poliéster através de inovações em reciclagem estão atraindo consumidores e fabricantes ambientalmente conscientes. A versatilidade do material em todas as aplicações – desde vestuário a mobiliário doméstico e utilizações industriais – continua a alargar o seu alcance de mercado, enquanto a sua relação custo-eficácia em comparação com as fibras naturais mantém a sua vantagem competitiva em mercados sensíveis aos preços.

RESTRIÇÕES DE MERCADO

Preocupações ambientais para dificultar o crescimento do mercado

As preocupações ambientais estão limitando severamente o crescimento do mercado de fibras de poliéster porque a natureza não biodegradável do material contribui para a poluição por microplásticos nos oceanos e aterros sanitários. Isto causou um maior escrutínio regulatório e uma reação negativa dos consumidores contrafibras sintéticas. Além disso, os preços voláteis do petróleo bruto impactam diretamente os custos de produção, uma vez que o poliéster é derivado do petróleo, resultando em margens de lucro imprevisíveis para os fabricantes. A preferência crescente por fibras naturais e sustentáveis alterou consequentemente os padrões de procura do mercado, à medida que os consumidores favorecem cada vez mais o algodão orgânico, o cânhamo e outras alternativas ecológicas que oferecem um desempenho comparável sem inconvenientes ambientais.

- De acordo com a EarthDay Org, estima-se que 342 milhões de barris de petróleo sejam usados para produzir fibras à base de plástico a cada ano. Na sua essência, o poliéster é um material derivado de combustíveis fósseis, o que o torna incrivelmente insustentável e prejudicial.

OPORTUNIDADES DE MERCADO

Produção de poliéster reciclado para criar oportunidades de crescimento de mercado

Os avanços tecnológicos na produção de poliéster reciclado criaram oportunidades de mercado substanciais porque abordam as preocupações ambientais, mantendo ao mesmo tempo as qualidades de desempenho. Isto resultou em parcerias entre grandes intervenientes e inovadores em reciclagem que desenvolvem sistemas de circuito fechado. Simultaneamente, a crescente procura de fibras de poliéster em têxteis técnicos para cuidados de saúde, construção e agricultura apresenta novas aplicações lucrativas para além das utilizações tradicionais. A integração de aditivos que melhoram o desempenho abriu, consequentemente, segmentos de mercado premium para as fibras. As fibras de poliéster podem superar as fibras naturais no gerenciamento de umidade, proteção UV e propriedades antimicrobianas. Isto permite que os fabricantes conquistem mercados com margens mais elevadas, ao mesmo tempo que satisfazem as crescentes expectativas dos consumidores em relação aos têxteis multifuncionais.

- Segundo a Textile Exchange, o % de RPET passou de 11% em 2010 para 15% em 2020 (8,4 milhões de toneladas).

DESAFIOS DO MERCADO

Preocupações com microfibra durante questões de lavagem e não biodegradabilidade ameaçam o crescimento do mercado

O mercado enfrenta um escrutínio cada vez maior em relação ao impacto ambiental, particularmente no que diz respeito ao derramamento de microfibras durante a lavagem e a questões de não biodegradabilidade. A crescente concorrência das fibras naturais e celulósicas, impulsionada pelas preferências dos consumidores por materiais sustentáveis e confortáveis, ameaça o mercado. Os processos de fabrico com utilização intensiva de energia contribuem para elevadas pegadas de carbono, desafiando as reivindicações de sustentabilidade da indústria. As flutuações de preços das matérias-primas, principalmente do ácido tereftálico purificado (PTA) e do monoetilenoglicol (MEG), afetam os custos de produção.

Análise de segmentação de mercado de fibra de poliéster

Por formulário

Segmento sólido mantém participação dominante devido à sua resistência à tração e durabilidade superiores

Com base na forma, o mercado é segmentado em sólido e oco.

O segmento sólido detinha a maior participação no mercado global de fibra de poliéster em 2024 devido à sua resistência à tração e durabilidade superiores, tornando-os ideais para vestuário e aplicações industriais onde a integridade estrutural é crítica. Seu desempenho consistente e processos de produção econômicos os estabeleceram como padrões da indústria.

Por série

Segmento PET detém a maior participação devido à sua versatilidade e custo-benefício

Com base no grau, o mercado é fragmentado emPET (Tereftalato de Polietileno)e PCDT (Tereftalato de Poli-1,4-Ciclohexileno-Dimetileno).

O segmento de tereftalato de polietileno (PET) detinha a maior participação de mercado em 2024 e deverá permanecer o maior durante o período de previsão. A qualidade PET domina o mercado com sua versatilidade e economia. Caracterizadas por excelente resistência à tração e resistência química, as fibras PET são amplamente utilizadas em têxteis de uso diário, materiais de embalagem e aplicações industriais. Seu processo de fabricação relativamente simples e sua capacidade de reciclagem estabeleceram o PET como o padrão da indústria.

Por tipo de produto

Segmento de Filamentos Liderará a Demanda Devido à sua preferência por Tecidos de Desempenho e Têxteis Técnicos

Com base no tipo de produto, o mercado é bifurcado em fios de filamentos e grampos.

O segmento de filamentos detinha a maior participação de mercado em 2024. Os fios de filamentos lideram o mercado como fibras contínuas e lisas que oferecem resistência e uniformidade superiores. Essas propriedades tornam o fio de filamento a escolha preferida para tecidos de alto desempenho, têxteis técnicos e vestuário de alta qualidade onde consistência e durabilidade são essenciais. A sua excelente processabilidade estabeleceu domínio na produção têxtil automatizada, particularmente em regiões com capacidades de produção avançadas.

Por aplicativo

O segmento têxtil e de vestuário liderou a demanda devido às propriedades superiores do produto

Com base na aplicação, o mercado é segmentado em têxteis e vestuário, casa e móveis, automotivo e transporte, industrial, entre outros.

O segmento têxtil e de vestuário detinha a maior participação de mercado em 2024. Esse domínio se deve à resistência ao enrugamento, durabilidade e economia do poliéster. Este segmento continua a expandir-se com as tendências da moda rápida e o crescimento da população de classe média nas regiões em desenvolvimento que exigem opções de vestuário acessíveis e de baixa manutenção.

Casa e móveis representam uma participação substancial no mercado com aplicação do poliéster em carpetes, cortinas, estofados e roupas de cama. A resistência a manchas, a retenção de cor e as propriedades retardantes de chama do produto tornam-no ideal para têxteis domésticos onde a durabilidade e a fácil manutenção são considerações essenciais.

Perspectiva Regional do Mercado de Fibra de Poliéster

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Polyester Fiber Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a Ásia-Pacífico gerou 53,34 mil milhões de dólares, contribuindo com 65,00% para a receita do mercado global, e prevê-se que cresça para 56,51 mil milhões de dólares em 2026. A Ásia-Pacífico domina a produção global de poliéster, com a China liderando através de extensa infra-estrutura de produção e cadeias de abastecimento integradas. A Índia segue como o segundo maior mercado com rápido crescimento. O Vietname, o Bangladesh e a Indonésia são intervenientes emergentes devido aos custos laborais mais baixos. A região mantém uma vantagem competitiva por meio de avanços tecnológicos e fabricação econômica em escala.

- Segundo dados da Alfândega da China, as exportações de fibra química em 2023 totalizaram 6,5 milhões de toneladas, indicando um crescimento de 15,08% em relação ao ano anterior. As exportações de fibras químicas representaram 9,47% do total, um aumento de 0,76 ponto percentual em relação a 2022.

- Entre estes, o crescimento das exportações de filamentos de poliéster efibra descontínua de poliésteraumentou mais de 20% ano a ano. Por exemplo, as exportações médias mensais de fibras descontínuas de poliéster atingiram 100.000 toneladas, excedendo significativamente os níveis dos anos anteriores.

América do Norte

A região da América do Norte capturou 13,00% do mercado global em 2025, gerando US$ 10,83 bilhões em receitas, e deverá atingir US$ 11,45 bilhões em 2026. A América do Norte apresenta um mercado maduro com crescimento estável, mas modesto, mudando de commodities para fibras de poliéster técnicas e especializadas. Iniciativas de sustentabilidade impulsionam o aumento da demanda por poliéster reciclado na região. Os principais players dos EUA estão enfatizando a inovação e as práticas sustentáveis para aplicações de poliéster de alto desempenho nos setores automotivo, industrial e médico. Todos esses fatores estão contribuindo para o crescimento do mercado.

Europa

A Europa manteve uma forte presença no mercado global, atingindo 12,86 mil milhões de dólares em 2025, representando 16,00% de participação, e deverá atingir 13,96 mil milhões de dólares em 2026. Os fabricantes europeus concentram-se nos segmentos premium e na produção sustentável. A região lidera na inovação do poliéster reciclado e em iniciativas de economia circular. Alemanha, Itália e Turquia mantêm posições fortes apesar dos custos de produção mais elevados. A tecnologia avançada, a diferenciação de produtos e a proximidade com indústrias orientadas para o design ajudam a manter a relevância do mercado face à concorrência asiática.

- De acordo com a Agência Europeia do Ambiente, entre 60% e 70% dos têxteis são feitos de plástico (principalmente poliéster), que é feito depetróleo e gás. O restante é feito de têxteis de base biológica, incluindo algodão e lã.

América latina

O mercado da América Latina gerou US$ 3,35 bilhões em 2025, representando 4,00% do cenário do mercado global, e deverá atingir US$ 3,64 bilhões em 2026. O Brasil e o México representam os principais centros de produção na LATAM, atendendo às indústrias têxteis nacionais e regionais. A região enfrenta a concorrência das importações asiáticas de produtos básicos de poliéster. Os desafios infra-estruturais e a volatilidade económica têm impacto no crescimento consistente, embora os investimentos recentes na modernização de instalações indiquem um potencial para o aumento da produção regional.

Oriente Médio e África

O Médio Oriente e África registaram um tamanho de mercado de 1,7 mil milhões de dólares em 2025, capturando 2,00% da quota de mercado global, e prevê-se que atinja 1,84 mil milhões de dólares em 2026. Os países do Médio Oriente aproveitam os recursos petrolíferos para desenvolver uma capacidade significativa de produção de poliéster através de complexos petroquímicos integrados. As nações africanas representam mercados consumidores emergentes com produção interna limitada. O investimento na indústria têxtil está a aumentar no Egipto, Marrocos e Etiópia, sugerindo um potencial de crescimento futuro para o consumo de poliéster.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Desenvolvimento de novos produtos para se tornar uma estratégia-chave no mercado

O mercado global de fibra de poliéster está concentrado em empresas como Reliance Industries Limited., Indorama Ventures Public Company Limited., Toray Industries, Inc., Sinopec Yizheng Chemical Fiber Limited Liability Company e Zhejiang Hengyi Group Co., Ltd, respondendo por uma participação de mercado significativa. As principais empresas de fibra de poliéster estão focadas na expansão da capacidade na Ásia, investindo em tecnologia de poliéster reciclado e desenvolvendo fibras especiais e técnicas para obter margens mais elevadas. Além disso, estão a implementar iniciativas de sustentabilidade para cumprir os requisitos regulamentares e a adquirir estrategicamente concorrentes regionais para fortalecer a presença no mercado global.

LISTA DE CHAVE PERFIL DE EMPRESAS DE FIBRA DE POLIÉSTER

- Indústrias de Confiança Limitadas. (Índia)

- Indorama Ventures Empresa Pública Limitada. (Tailândia)

- (Japão)

- Empresa de responsabilidade limitada de fibra química Sinopec Yizheng (China)

- Grupo Co. de Zhejiang Hengyi, Ltd (China)

- Grupo Tongkun Holding (China)

- Grupo Sanfame (China)

- Corporação do Extremo Oriente do Novo Século (Taiwan)

- Alpek Poliéster.(México)

- ADVANSA (Turquia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2025 -O ADVAtex da ADVANSA é uma fibra de poliéster 100% reciclada feita a partir de resíduos têxteis pré-consumo. Reduz a dependência de materiais virgens, mantendo a qualidade. O processo transforma resíduos têxteis em fibras duráveis paramobíliae colchões, enfrentando os desafios globais dos resíduos têxteis. Certificado pela GRS e Oeko-Tex.

- Julho de 2024 -A Indorama Ventures juntou-se a um consórcio de sete empresas em cinco países para estabelecer uma cadeia de fornecimento sustentável de fibra de poliéster. Esta iniciativa utiliza materiais derivados de CO₂, renováveis e de base biológica, substituindo os recursos fósseis tradicionais. A fibra de poliéster resultante está planejada para uso nos produtos THE NORTH FACE no Japão.

- Julho de 2023 -A ADVANSA e a Asahi Kasei Advance colaboraram para apresentar a Ocean-Friendly Fiber, uma solução têxtil sustentável derivada de resíduos marinhos reciclados. Esta fibra inovadora visa reduzir a poluição dos oceanos, reaproveitando redes de pesca descartadas e outros detritos marinhos em materiais têxteis de alta qualidade. A iniciativa não só aborda preocupações ambientais, mas também oferece uma alternativa durável e ecológica para a indústria têxtil.

- Abril de 2023- A Toray Industries está promovendo o uso de fibras de poliéster recicladas para aumentar a sustentabilidade. Estão expandindo a coleta de matérias-primas além das garrafas PET para incluir diversas fontes, com o objetivo de contribuir para uma economia circular e reduzir o impacto ambiental.

- Maio de 2022- Alpek, S.A.B. de C.V., finalizou a aquisição da OCTAL Holding SAOC por US$ 620 milhões, a partir de 1º de junho de 2022. Este movimento estratégico integra produtos de chapas PET de alto valor ao portfólio da Alpek, melhorando sua posição na indústria de poliéster.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado global fornece análises detalhadas do mercado e concentra-se em aspectos cruciais, como empresas líderes, formulários, notas, tipos de produtos e aplicações. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca desenvolvimentos vitais da indústria e o cenário competitivo. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) e volume (quiloton) |

|

Taxa de crescimento |

CAGR de 6,80% durante 2026-2034 |

|

Segmentação |

Por formulário, por categoria, por tipo de produto, por aplicativo e por região |

|

Por formulário

|

|

|

Por série

|

|

|

Por tipo de produto

|

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 87,4 mil milhões de dólares em 2026 e deverá atingir 148,11 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 53,34 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,80% durante o período de previsão.

A aplicação têxtil e de vestuário liderou o mercado.

Expansão da indústria têxtil para impulsionar o crescimento do mercado.

Reliance Industries Limited., Indorama Ventures Public Company Limited., TORAY INDUSTRIES, INC., SINOPEC YIZHENG CHEMICAL FIBER LIMITED LIABILITY COMPANY e Zhejiang Hengyi Group Co., Ltd são os principais players do mercado.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco