Tamanho do mercado de polióis de poliéster, análise de participação e indústria, por fonte (baseado em petróleo e bio-baseado), por aplicação (bens de consumo, eletrônicos, farmacêuticos e outros) e previsão regional, 2026-2034

TAMANHO DO MERCADO DE POLIÓIS DE POLIÉSTER E PERSPECTIVAS FUTURAS

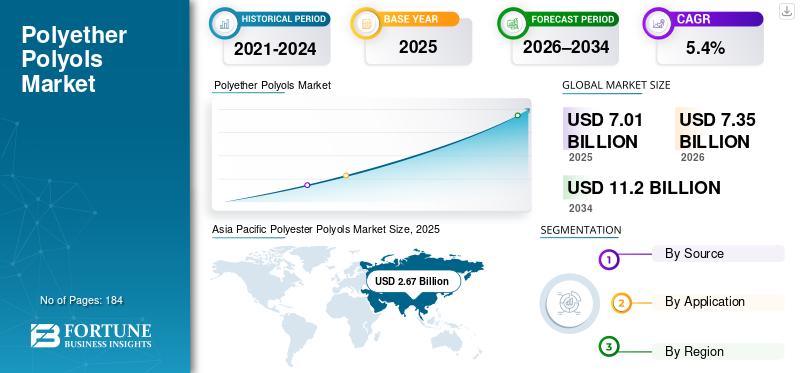

O tamanho global do mercado de polióis de poliéster foi avaliado em US$ 7,01 bilhões em 2025. O mercado deve crescer de US$ 7,35 bilhões em 2026 para US$ 11,20 bilhões até 2034, com um CAGR de 5,4% durante o período de previsão 2026-2034.A Ásia-Pacífico dominou o mercado de polióis de poliéster com uma participação de mercado de 38,08% em 2025.

Polióis de poliéster são poliésteres terminados em hidroxila normalmente sintetizados a partir de diácidos/anidridos e dióis/trióis e usados como blocos de construção centrais em produtos químicos de poliuretano (PU). Eles são selecionados quando os formuladores precisam de forte desempenho mecânico, resistência química e durabilidade em aplicações como espumas rígidas de isolamento de PU, CASE (revestimentos, adesivos, selantes, elastômeros) e espumas/espuma flexíveis selecionadas.elastômerosistemas.

O crescimento do mercado está estruturalmente ligado à eficiência energética da construção e à penetração do isolamento, ao uso de PU em revestimentos industriais e adesivos sob VOC e requisitos de desempenho, e mudanças lideradas pela sustentabilidade em direção a matérias-primas bio-atribuídas/bio-baseadas ou circulares habilitadas por meio de certificação e contabilidade de balanço de massa.

BASF SE, Covestro AG, Dow Inc., Huntsman Corporation, Stepan Company e COIM Group são os principais players que operam no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de polióis de poliéster

- Tamanho do mercado em 2025: US$ 7,01 bilhões

- Tamanho do mercado em 2026: US$ 7,35 bilhões

- Tamanho do mercado previsto para 2034: US$ 11,20 bilhões

- CAGR: 5,4% de 2026-2034

- A Ásia-Pacífico dominou o mercado de polióis poliéster com uma participação de 38,08% em 2025.

- O segmento à base de petróleo foi responsável pela participação dominante no mercado.

- Espera-se que o segmento de bens de consumo domine o mercado durante o período de previsão.

América do Norte

A América do Norte representa um mercado de alto valor, apoiado pela demanda madura de CASE e pela expansão de ofertas circulares e biocirculares certificadas.

Ásia-Pacífico

A Ásia-Pacífico foi responsável pela maior participação de mercado em 2025, impulsionada pela forte demanda dos setores de construção, automotivo e industrial.

Europa

A Europa é apoiada por rigorosas regulamentações de eficiência energética em edifícios e controles de COV em revestimentos, impulsionando a demanda por polióis poliéster.

NÓS.

O mercado dos EUA foi avaliado em US$ 1,23 bilhão em 2025, representando aproximadamente 17,5% das vendas do mercado global.

Japão

Espera-se que o Japão testemunhe um crescimento constante, apoiado pela crescente demanda de aplicações automotivas e industriais.

Leia mais

TENDÊNCIAS DE MERCADO DE POLIÓIS DE POLIÉSTER

A diferenciação focada no desempenho em sistemas de revestimento CASE e de baixo VOC é uma tendência emergente do mercado

Uma tendência chave que remodela o mercado é a diferenciação contínua de produtos nos mercados CASE, especialmente em revestimentos e adesivos industriais/de manutenção, onde as metas de desempenho (resistência química, dureza, flexibilidade, resistência à hidrólise) e as crescentes restrições de VOC impulsionam as escolhas de resina/aglutinante. A Covestro posiciona o Desmophen (incluindo polióis poliéster) como componentes versáteis de PU para revestimentos, adesivos e espumas, refletindo como os fornecedores comercializam polióis poliéster como alavancas de desempenho ajustáveis, em vez de insumos básicos.

A pressão regulamentar sobre as emissões de solventes apoia ainda mais esta tendência. A Diretiva “Decopaint” da UE (2004/42/EC) limita as emissões de VOC de certas tintas/vernizes e produtos de retoque, o que continua a empurrar os formuladores para soluções com baixo teor de VOC (por exemplo, sistemas de PU 2K com alto teor de sólidos e outras arquiteturas de fácil conformidade). Polióis de poliéster que permitem janelas de viscosidade/reatividade alvo e propriedades finais do filme que permanecem centrais para essas otimizações do sistema de revestimento.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Impulso de eficiência energética em edifícios fortalece demanda de isolamento de PU rígido

A âncora de volume mais forte para polióis de poliéster é o isolamento rígido de PU e PIR, onde os polióis são amplamente utilizados para projetar o desempenho da espuma (isolamento térmico, resistência mecânica e comportamento de processamento). A COIM posiciona explicitamente seus polióis poliéster ISOEXTER para espumas isolantes rígidas de poliuretano, demonstrando seu alinhamento com a demanda de PU baseada em isolamento.

Os fundamentos da política e do sistema energético reforçam este motor. Os edifícios continuam a ser um importante centro global de procura de energia e as melhorias na eficiência do aquecimento/arrefecimento mantêm o isolamento entre as alavancas mais escaláveis para reduzir a utilização de energia operacional. Na UE, a reformulação da Diretiva Desempenho Energético dos Edifícios (Diretiva (UE) 2024/1275) foi concebida para acelerar as renovações e avançar para um parque imobiliário com emissões zero, sustentando a procura de materiais de isolamento de elevado desempenho utilizados em retrofits e novas construções. Esses fatores impulsionam coletivamente o crescimento do mercado de polióis de poliéster.

Descarregue amostra grátis para saber mais sobre este relatório.

RESTRIÇÕES DE MERCADO

Matéria-prima e volatilidade de custos (petro-intermediários e energia) comprimem margens

A maioria dos polióis poliéster convencionais permanecem ligados apetroquímicocadeias (diácidos/anidridos e glicóis), o que significa que os produtores e formuladores de PU a jusante podem enfrentar oscilações de custos quando os mercados de energia e produtos químicos a montante ficam mais apertados. Isto se torna uma restrição prática em sistemas de espuma e adesivos sensíveis ao preço, onde a flexibilidade de reformulação é limitada por restrições de desempenho (viscosidade, reatividade, resistência à hidrólise, desempenho ao fogo) e ciclos de qualificação.

Da mesma forma, os requisitos de conformidade e sustentabilidade podem aumentar o “custo de serviço” (certificação, documentação da cadeia de custódia, relatórios PCF, contabilidade de segregação/balanço de massa), especialmente quando os clientes exigem declarações verificadas (atribuição biocircular ou circular). Os sistemas de balanço de massa, como o ISCC PLUS, formalizam explicitamente a rastreabilidade/contabilidade para fundamentar estas alegações, que são valiosas, mas não isentas de custos, levando a uma adoção desigual entre regiões e utilizações finais.

OPORTUNIDADES DE MERCADO

Escala de polióis de poliéster de base biológica/circular por meio de certificação e adições de capacidade

Uma oportunidade clara é o ciclo de “atualização” de polióis puramente fósseis para alternativas renováveis, bioatribuídas ou circulares, sem forçar os clientes a redesenhar os sistemas de PU do zero. Vários grandes produtores agora apontam para abordagens habilitadas para certificação como uma ponte escalonável, com a Covestro descreve o uso da certificação ISCC PLUS para fornecer um método verificável para atribuição de materiais alternativos por meio de balanço de massa.

Esta oportunidade é cada vez mais apoiada por investimentos tangíveis. A aquisição da COIM em New Boston (Texas) em 2025 incluiu uma linha de produtos de poliol renovável (baseada principalmente no líquido da casca da castanha de caju) e planeja adicionar 100 milhões de libras de capacidade para linhas de produtos adicionais até meados de 2027, um indicador de que os fornecedores esperam uma atração sustentada dos clientes por polióis com baixo teor de carbono.

DESAFIOS DO MERCADO

Ciclos de qualificação e gerenciamento de riscos em reivindicações de segurança/regulatórias e de sustentabilidade

Um desafio recorrente é quepoliuretanoos sistemas são altamente específicos para aplicações e mudanças na estrutura do poliol (distribuição de peso molecular, funcionalidade, equilíbrio aromático/alifático, atribuição renovável) podem desencadear uma extensa requalificação. Isto retarda a substituição, especialmente em utilizações finais regulamentadas ou de alta responsabilidade (produtos de construção com códigos de incêndio, isolamento de eletrodomésticos, revestimentos industriais).

Ao mesmo tempo, as reivindicações de sustentabilidade estão sob um escrutínio mais rigoroso. Os fornecedores podem apoiar os clientes com abordagens certificadas (por exemplo, cadeia de custódia de balanço de massa ISCC PLUS e declarações em nível de produto). No entanto, os utilizadores a jusante ainda precisam de alinhamento entre documentação, preparação para auditoria e comunicação com o cliente. Covestro enquadra explicitamente o balanço de massa baseado no ISCC PLUS como um mecanismo de credibilidade, destacando que o desafio não é apenas o desempenho técnico, mas também a verificação defensável.

PROTECIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

As tarifas dos EUA influenciam as importações de produtos químicos e levam ao aumento do custo das matérias-primas

As tarifas dos EUA em 2025, com base nos direitos da Secção 301, visam as importações de produtos químicos, incluindo polióis e matérias-primas da China e da Índia, e o aumento dos custos das matérias-primas para os fabricantes dos EUA. Isto comprime as margens, incentiva o fornecimento alternativo do Sudeste Asiático ou da Europa e transfere preços mais elevados para setores a jusante, como a construção e o mobiliário. A China reage redirecionando as exportações para a Índia, o Oriente Médio e a Europa em meio ao declínio dos envios para os EUA.

Tensões como as guerras e conflitos comerciais EUA-China (Rússia-Ucrânia, Médio Oriente) exacerbam as perturbações no fornecimento, empurrando a amizade para as nações aliadas em busca de resiliência. A Ásia-Pacífico, liderada pela China e pela Índia, detém uma importante quota de mercado, mas regista volatilidade proveniente de tarifas e direitos anti-dumping.

TENDÊNCIAS DE PESQUISA E DESENVOLVIMENTO (P&D)

Os desenvolvedores produzem polióis poliéster de base biológica a partir de óleos vegetais, monoglicerídeos de coco,ácido biosuccínicoe PET reciclado, reduzindo assim as pegadas de carbono e substituindo os combustíveis fósseis. Os avanços incluem a reciclagem em circuito fechado de poliuretanos em monômeros de alta pureza para novos polióis que atendam às especificações comerciais. Os polióis de óleo vegetal permitem espumas de poliuretano que economizam energia, com degradabilidade e baixas emissões.

As estruturas hiper-ramificadas melhoram as propriedades exclusivas dos revestimentos de poliuretano, enquanto os graus especiais otimizam o peso molecular e a funcionalidade das espumas rígidas. Os polióis derivados do coco aumentam a resistência à tração/compressão de espumas flexíveis por meio da separação de microfases e de uma morfologia de células abertas. Formulações personalizadas melhoram a compatibilidade com agentes de expansão, estrutura celular e adesão para linhas de produção mais rápidas.

ANÁLISE DE SEGMENTAÇÃO

Por fonte

O segmento baseado em petróleo domina devido à integração estabelecida de matérias-primas petroquímicas e à previsibilidade do desempenho de custos

Com base na fonte, o mercado é segmentado em petróleo e biobaseado.

Entre estes, o segmento petrolífero tem uma quota de mercado dominante. Os produtos à base de petróleo são produzidos em cadeias de valor maduras e de alto volume, vinculadas a diácidos/anidridos e glicóis convencionais, e oferecem desempenho altamente repetível em espumas rígidas e formulações CASE. Para grandes consumidores de PU, a maior vantagem é a estabilidade de qualificação, onde a viscosidade previsível, o valor de hidroxila, a funcionalidade e as janelas de reatividade permitem que os formuladores mantenham o desempenho do processamento de espuma e a conformidade do produto final sem ciclos frequentes de requalificação. Este baixo atrito de comutação apoia o domínio sustentado à base de petróleo, especialmente em isolamentos de construção e espumas de eletrodomésticos, onde o desvio de formulação é caro e os ciclos de testes regulatórios podem ser longos.

Os polióis de poliéster circulares/de base biológica são o subsegmento de crescimento mais rápido à medida que os clientes dimensionam insumos verificados de baixo carbono sem sacrificar o desempenho do PU. A adoção circular e de base biológica está sendo acelerada pela substituição habilitada para certificação e pelos polióis de poliéster com conteúdo reciclado feitos de matérias-primas circulares, como fluxos de PET reciclado.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Bens de consumo lidera devido à alta intensidade de alumínio e demanda por fundição

Com base na aplicação, o mercado é segmentado em bens de consumo, eletrônicos,produtos farmacêuticose outros.

Espera-se que o segmento de bens de consumo domine o mercado durante o período de previsão. O crescimento deste segmento está associado à adoção de sistemas de poliuretano à base de poliéster-poliol em produtos de uso diário de alto volume, onde durabilidade, resistência à abrasão e estética são consideradas, especialmente em revestimentos de PU, adesivos, selantes, elastômeros e espumas. Organismos da indústria descrevem o amplo papel do poliuretano em espumas flexíveis/rígidas e aplicações CASE que melhoram a aparência e a vida útil do produto, alinhando-se diretamente com bens de consumo (móveis/amortecimento, componentes para calçados, revestimentos protetores para plásticos/madeira e adesivos duráveis).

Espera-se que o segmento de eletrônicos registre um crescimento significativo durante o período de previsão. A demanda por eletrônicos é sustentada pela necessidade de sistemas de polímeros protetores, incluindo revestimentos e produtos químicos adesivos/selantes, para proteger componentes sensíveis contra umidade, vibração e exposição a produtos químicos. A Covestro posiciona seu portfólio Desmophen (incluindo polióis poliéster) como blocos de construção de PU para revestimentos, adesivos e muitas outras aplicações, refletindo como os fornecedores visam diretamente sistemas de proteção e ligação de nível eletrônico.

O segmento farmacêutico está experimentando um forte crescimento de mercado. Na indústria farmacêutica, os polióis poliéster são normalmente incorporados em biomateriais de poliuretano e sistemas de PU de grau médico. A literatura científica sobre poliuretanobiomateriaisdestaca o papel dos poliéster polióis/macroglicóis nas arquiteturas de PU e sua relevância para o comportamento e desempenho de degradação em contextos biomédicos.

Outros segmentos consistem em usos finais relacionados à construção e industriais, onde sistemas de PU à base de poliéster-poliol são usados em revestimentos protetores, adesivos/selantes industriais, elastômeros e certos sistemas de espuma.

PERSPECTIVAS REGIONAIS DO MERCADO DE POLÍÓIS DE POLIÉSTER

Por região, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Polyester Polyols Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico foi responsável pela participação líder no mercado de polióis de poliéster em 2025. O crescimento se deve à concentração da fabricação de PU downstream e à expansão da capacidade de produto regional. A região beneficia de ecossistemas de produção em grande escala (produção de bens de consumo e produtos eletrónicos e procura de revestimentos/adesivos industriais) e de expansões visíveis de capacidade. Em outubro de 2020, um exemplo concreto é o arranque pela Huntsman de uma fábrica de polióis poliéster aromáticos TEROL de 22.000 toneladas em Kuan Yin, Taiwan, explicitamente destinada a expandir as capacidades de poliuretanos a jusante na Ásia-Pacífico.

Mercado de polióis de poliéster da China

O mercado da China é um dos maiores do mundo, com receitas de 1,19 mil milhões de dólares em 2025, representando 16,9% das vendas globais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte representa um mercado de alto valor, apoiado pela demanda madura de CASE e pela expansão de ofertas circulares/biocirculares certificadas. Um facilitador chave é a certificação e a infraestrutura de cadeia de custódia que ajuda os clientes a adotar insumos com baixo teor de carbono sem redesenhar as formulações.

Mercado de Polióis Poliéster dos EUA

Em 2025, os EUA representavam um mercado de 1,23 mil milhões de dólares na América do Norte, impulsionado principalmente pela forte procura do setor industrial. Os EUA respondem por cerca de 17,5% das vendas no mercado global.

Europa

O mercado europeu é moldado por uma forte pressão regulamentar sobre a eficiência energética nos edifícios e sobre os controlos de COV nos revestimentos, apoiando outros setores (construção/industrial) e o consumo de CASE de maior valor. A Diretiva (UE) 2024/1275 da UE sobre Desempenho Energético dos Edifícios reforça a renovação e as atualizações de desempenho em todo o parque imobiliário, apoiando assim indiretamente o isolamento de poliuretano e a procura de materiais de construção.

Mercado de Polióis Poliéster da Alemanha

O mercado alemão em 2025 foi avaliado em 0,56 mil milhões de dólares, representando cerca de 8,0% das receitas do mercado global.

Mercado de Polióis Poliéster do Reino Unido

O mercado do Reino Unido em 2025 atingiu 0,16 mil milhões de dólares, representando cerca de 2,3% das receitas do mercado global.

América latina

A América Latina continua a ser pequena, mas a crescer, apoiada pela expansão gradual no fabrico de bens de consumo, na montagem de produtos eletrónicos em centros selecionados, bem como na procura de revestimentos e adesivos industriais ligados à infraestrutura, bem como à manutenção. Este crescimento regional também é impulsionado por tendências práticas de industrialização, pelo aumento do uso de revestimentos protetores duráveis e por aplicações de montagens coladas, onde os sistemas de PU permanecem relevantes.

Oriente Médio e África

O Médio Oriente e África mostram um crescimento direcionado ligado à atividade de construção, projetos industriais e procura de revestimentos protetores, com o tamanho do mercado influenciado pela capacidade local dos sistemas de PU e pela dependência de intermediários importados. O crescimento da região é normalmente liderado por projetos, mas os revestimentos e adesivos duráveis, bem como as aplicações industriais, criam uma atração constante para os blocos de construção de PU em setores prioritários.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Grandes investimentos estão em curso no mercado à medida que os fabricantes respondem às crescentes expectativas de sustentabilidade e aos requisitos de desempenho mais elevados nas indústrias de utilização final. Os principais produtores, como BASF SE, Covestro AG, Dow Inc., Huntsman Corporation, Stepan Company e COIM Group, estão direcionando capital para a otimização de processos, melhoria da qualidade do produto e práticas de fabricação ambientalmente alinhadas. Os esforços de inovação estão cada vez mais focados em melhorar a consistência da pureza, reduzir a pegada ambiental e desenvolver fontes adequadas para produtos avançados.

LISTA DAS PRINCIPAIS EMPRESAS DE POLIÓIS DE POLIÉSTER PERFILADAS

- BASF SE(Alemanha)

- Covestro AG(Alemanha)

- Dow Inc.(NÓS.)

- Corporação Huntsman(NÓS.)

- Empresa Stepan (EUA)

- Grupo COIM (Itália)

- Cargill (EUA)

- Corporação UBE (Japão)

- LANXESS (Alemanha)

- Corporação Tosoh (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2025:A COIM USA anunciou a aquisição de uma propriedade de 20 acres da Palmer International, destacando que o local inclui uma nova linha de produtos de poliol renovável baseada principalmente no líquido da casca da castanha de caju (CNSL) e complementará o portfólio existente de polióis poliéster Isoexter da COIM. A empresa também comunicou um plano para adicionar cerca de 100 milhões de libras de capacidade até meados de 2027, sinalizando um ciclo de investimento vinculado a matérias-primas sustentáveis e à expansão do portfólio para cadeias de valor de poliuretano.

- Março de 2025: A BASF anunciou a introdução de graus de equilíbrio de biomassa para seus sistemas de poliuretano Elastoflex, refletindo a expansão contínua de abordagens de equilíbrio de massa nas cadeias de valor de PU

- Janeiro de 2024:A Dow anunciou que recebeu a certificação ISCC PLUS para sua unidade de fabricação de PO/PG e polióis, posicionando a certificação como um facilitador para a dissociação de matérias-primas fósseis por meio de matérias-primas provenientes de resíduos e práticas auditadas de cadeia de custódia. Para o posicionamento no mercado, este desenvolvimento apoia a adoção mais rápida pelos clientes de matérias-primas circulares/biocirculares verificadas (especialmente em sistemas de PU a jusante, onde a aquisição exige cada vez mais declarações de sustentabilidade auditáveis).

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes, origem e aplicação. Além disso, oferece insights sobre o mercado e as tendências atuais do setor e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório também abrange diversos fatores que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões), Volume (Quiloton) |

|

Taxa de crescimento |

CAGR de 5,4% de 2026 a 2034 |

|

Segmentação |

Por fonte, por aplicativo, por região |

|

Por fonte |

· À base de petróleo · De base biológica |

|

Por aplicativo |

· Bens de Consumo · Eletrônicos · Farmacêutico · Outros |

|

Por região |

· América do Norte (por fonte, por aplicação, por país) o EUA (por aplicativo) o Canadá (por inscrição) · Europa (por fonte, por aplicativo, por país) o Alemanha (por solicitação) o Reino Unido (por inscrição) o França (por solicitação) o Itália (por solicitação) o Resto da Europa (por solicitação) · Ásia-Pacífico (por fonte, por aplicativo, por país) o China (por aplicativo) o Índia (por inscrição) o Japão (por inscrição) o Resto da Ásia-Pacífico (por inscrição) · América Latina (por fonte, por aplicação, por país) o México (por inscrição) o Brasil (por aplicativo) o Resto da América Latina (por inscrição) · Oriente Médio e África (por fonte, por aplicação, por país) o GCC (por aplicativo) o África do Sul (por inscrição) o Resto do Oriente Médio e África (por solicitação) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em US$ 7,01 bilhões em 2025 e deve atingir US$ 11,20 bilhões até 2034.

Registrando um CAGR de 5,4%, o mercado deverá apresentar crescimento constante durante o período de previsão de 2026-2034.

O segmento de bens de consumo liderou em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

A construção de um impulso à eficiência energética impulsiona o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 184

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco