Tamanho do mercado de poliolefinas, participação e análise da indústria, por tipo (polietileno (PE), polipropileno (PP) e outros), por aplicação (moldagem por injeção, filmes e folhas, moldagem por sopro, extrusão de perfis e outros), por indústria de uso final (embalagens, construção, automotivo, eletrônicos e elétricos, farmacêuticos e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

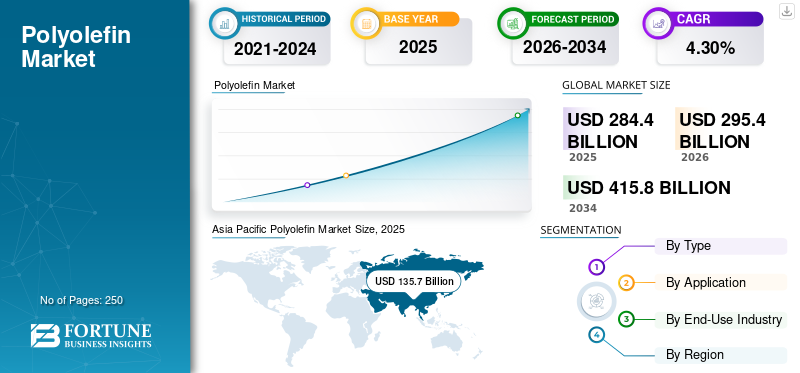

O tamanho do mercado global de poliolefinas foi avaliado em US$ 284,40 bilhões em 2025 e deve crescer de US$ 295,40 bilhões em 2026 para US$ 415,80 bilhões até 2034, com um CAGR de 4,30% durante o período de previsão. A Ásia-Pacífico dominou o mercado de poliolefinas com uma participação de mercado de 47,70% em 2025.

A poliolefina é um polímero feito de monômeros de olefinas, compostos contendo átomos de carbono e hidrogênio. Os mais utilizados são o polietileno (PE) e o polipropileno (PP). Esses materiais são amplamente utilizados em diversas aplicações devido às suas excelentes propriedades, incluindo alta resistência, flexibilidade, resistência química e baixo custo. PE e PP são usados para produzir uma ampla gama de produtos, como materiais de embalagem, peças automotivas, brinquedos e tubos. Eles também são usados na indústria da construção paraisolamentoe materiais de cobertura. Além disso, a versatilidade desses produtos levou ao desenvolvimento de classes especiais, como produtos de alto desempenho, que são utilizados em aplicações mais exigentes.

A pandemia COVID-19 teve um impacto notável no mercado. A desaceleração económica global diminuiu a procura deste produto em vários setores, como o automóvel, as embalagens e a construção. Além disso, as perturbações nas cadeias de abastecimento e a volatilidade dos preços das matérias-primas também afectaram negativamente o mercado. No entanto, à medida que as economias reabrem gradualmente e a procura de materiais sustentáveis e recicláveis continua a crescer, espera-se que o mercado recupere nos próximos anos.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado global de poliolefinas

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 284,40 bilhões

- Tamanho do mercado de 2026: US$ 295,40 bilhões

- Previsão do tamanho do mercado para 2034: US$ 415,80 bilhões

- CAGR: 4,30% de 2026–2034

Quota de mercado:

- A Ásia-Pacífico dominou o mercado de poliolefinas com uma participação de 47,70% em 2025, impulsionada pelo rápido crescimento nas indústrias de embalagens e automotiva, apoiada pelo domínio industrial da China e pelo aumento da renda disponível em toda a região.

- Por tipo, o polietileno (PE) detinha a participação dominante no mercado em 2026, em grande parte devido ao seu amplo uso em produtos de embalagem, devido à sua resistência química, flexibilidade e economia.

Principais destaques do país:

- China: Maior mercado regional devido à base fabril e expansão dos setores de embalagens e automotivo.

- Estados Unidos: Crescimento significativo nos setores de embalagens e farmacêutico, impulsionando a demanda por poliolefinas na América do Norte.

- Alemanha: Crescimento impulsionado pelas indústrias automotiva e eletrônica que exigem produtos de poliolefina de alto desempenho.

- Brasil: O aumento do consumo nos setores de alimentos e bebidas embalados e de eletrônicos apoia o crescimento na América Latina.

Tendências do mercado de poliolefinas

Demanda por veículos leves e com baixo consumo de combustível para criar oportunidades de crescimento para o mercado

A indústria automotiva tem experimentado uma demanda crescente por veículos leves e com baixo consumo de combustível, o que levou a um aumento no crescimento do mercado. As montadoras estão aumentando o uso de polímeros em diversas aplicações, como componentes internos e externos, sistemas de combustível, componentes elétricos e peças sob o capô. Por exemplo, o polipropileno é comumente usado para produzir pára-choques, painéis de instrumentos e acabamentos de portas, enquantopolietilenoé usado para tanques e tubulações de combustível. Além disso, as olefinas termoplásticas, que são uma mistura de poliolefinas e elastômeros, são usadas para proteção contra intempéries, membranas de telhados e outras aplicações que exigem flexibilidade e durabilidade.

A crescente procura de produtos na indústria automóvel pode ser atribuída à necessidade de reduzir o peso dos veículos para melhorar a eficiência do combustível e cumprir as normas de emissões. As montadoras estão adotando cada vez mais materiais leves para atingir esses objetivos, mantendo a resistência e durabilidade desejadas. Com a expectativa de que a indústria automotiva continue focada em veículos leves e com baixo consumo de combustível, a demanda do produto aumentará nos próximos anos.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de poliolefinas

Demanda significativa da indústria de embalagens para promover o crescimento do mercado

A demanda por produtos da indústria de embalagens aumentou devido a diversos fatores que o tornaram um material ideal para embalagens de produtos. O material, composto por polietileno epolipropileno, é amplamente utilizado na produção de diversos produtos de embalagem, como filmes, sacos e recipientes, devido à sua leveza, durabilidade e custo-benefício. Um dos principais impulsionadores da demanda por esse produto na indústria de embalagens é o crescimento do comércio eletrônico. Com o número crescente de pedidos on-line, houve um grande aumento na demanda por materiais de embalagem fortes, leves e flexíveis, o que torna as poliolefinas a escolha ideal.

A crescente popularidade das embalagens flexíveis também contribuiu para a crescente demanda por este produto. As embalagens flexíveis, que incluem bolsas e sacos, têm se tornado mais utilizadas nos últimos anos devido à sua conveniência e facilidade de uso. As poliolefinas são especialmente adequadas para embalagens flexíveis, pois podem ser facilmente moldadas em diferentes formatos e tamanhos. Outro factor que impulsiona a procura deste produto na indústria de embalagens é a crescente necessidade de soluções sustentáveis. O produto é reciclável e pode ser reutilizado múltiplas vezes, tornando-o uma opção mais sustentável do que muitos outros materiais de embalagem, impulsionando assim o crescimento do mercado global de poliolefinas.

FATORES DE RESTRIÇÃO

Regulamentações rigorosas sobre o uso de produtos e seu impacto no meio ambiente podem desafiar o crescimento do mercado

O aumento das regulamentações relativas ao uso de poliolefinas e seu potencial impacto no meio ambiente estão se tornando uma preocupação crescente para os usuários finais neste mercado. Este é um dos mais usadosplásticos, e sua produção e descarte podem afetar negativamente o meio ambiente. Por exemplo, a produção de poliolefinas envolve a utilização de recursos não renováveis, como petróleo e gás, contribuindo para as emissões de gases com efeito de estufa. Além disso, quando estes produtos são eliminados, podem levar centenas de anos a decompor-se, provocando uma poluição ambiental significativa.

Portanto, é importante considerar as implicações do uso deste material e explorar opções alternativas que sejam mais ecológicas. Existem várias alternativas ou substitutos, como plásticos biodegradáveis, materiais de base biológica e até plásticos reciclados. Estas opções podem reduzir o impacto ambiental da indústria e promover um futuro mais sustentável. Embora possam surgir desafios a curto prazo durante a transição para opções mais ecológicas, dar prioridade à sustentabilidade e às práticas responsáveis acabará por conduzir a um futuro mais saudável e mais sustentável. A indústria precisa adotar práticas mais sustentáveis e reduzir o seu impacto no meio ambiente em benefício das gerações futuras.

Análise de segmentação de mercado de poliolefinas

Análise por tipo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de polietileno (PE) detém participação de mercado dominante devido à sua crescente adoção em produtos de embalagem

Com base no tipo, o mercado é segmentado em Polietileno (PE), Polipropileno (PP), entre outros.

O segmento de polietileno foi responsável pela participação dominante no mercado de poliolefinas de 39,20% em 2026. O polietileno é um material amplamente utilizado em diversas indústrias devido às suas excelentes propriedades, como alta resistência química, baixa absorção de umidade e bom isolamento elétrico. É um polímero termoplástico produzido pela polimerização do etileno. O polietileno é classificado em vários tipos com base em seu peso molecular e densidade, incluindo polietileno de baixa densidade (LDPE), polietileno linear de baixa densidade (LLDPE), polietileno de alta densidade (HDPE) e polietileno de ultra-alto peso molecular (UHMWPE).

Por análise de aplicação

O segmento de moldagem por injeção detém grande participação de mercado, pois é um processo de fabricação econômico e eficiente

Com base na aplicação, o mercado é segmentado em moldagem por injeção, filmes e folhas, moldagem por sopro, extrusão de perfis, entre outros.

O segmento de moldagem por injeção foi responsável pela participação de mercado dominante de 27,39% em 2026. A moldagem por injeção é um processo de fabricação que envolve a injeção de material fundido em um molde para criar um produto acabado. Na moldagem por injeção, o produto é derretido e depois injetado em um molde, que esfria e solidifica no formato desejado. Este processo pode ser automatizado, permitindo a produção de materiais em grande volume com qualidade consistente. No geral, a moldagem por injeção é uma forma econômica e eficiente de produzir produtos de alta qualidade. Assim, o progresso contínuo na aplicação impulsionará o crescimento do segmento.

O segmento de moldagem por sopro foi responsável por um crescimento substancial durante o período de estudo. É um processo de fabricação amplamente utilizado para criar diversos produtos plásticos. O processo de moldagem por sopro envolve derreter o material e depois extrudá-lo em um tubo oco, inflando-o para criar a forma desejada. A extrusão é realizada por meio de uma máquina conhecida como extrusora, que é equipada com uma rosca que derrete os pellets de polímero e os força através de uma matriz. Depois que o polímero é extrudado em um tubo, ele é preso entre duas metades do molde e o ar é soprado através do centro do tubo, fazendo com que ele se expanda e assuma a forma do molde. A moldagem por sopro é um processo versátil e econômico que pode criar uma ampla gama de produtos finais. É um processo de fabricação altamente eficiente que cria formas complexas com o mínimo de desperdício, tornando-o a escolha ideal para a produção de produtos plásticos em grandes volumes.

Por análise da indústria de uso final

Segmento de embalagens continuará forte crescimento devido ao crescente consumo em diversos setores

Com base na indústria de uso final, o mercado está fragmentado em embalagens, construção, automotivo, eletrônico e elétrico, farmacêutico, entre outros.

A demanda por poliolefinas na indústria de embalagens apresentou o crescimento mais rápido dos últimos anos. Trata-se de um tipo de polímero termoplástico amplamente utilizado para produzir produtos flexíveis eembalagem rígidamateriais. Eles oferecem uma série de benefícios, incluindo excelente resistência química, alta resistência e baixa absorção de umidade. Além disso, são leves e econômicos, o que os torna uma opção atraente para fabricantes que buscam reduzir seus custos de produção. Espera-se que a crescente procura por soluções de embalagens sustentáveis e ecológicas impulsione ainda mais a procura de produtos na indústria de embalagens nos próximos anos.

A poliolefina é um polímero versátil utilizado para diversas aplicações no setor de construção, como tubos, cabos, coberturas, isolamentos e pisos. As propriedades do produto, como resistência a produtos químicos, luz ultravioleta e umidade, fazem dele um material ideal para uso na construção. Além disso, é leve e durável, o que aumenta ainda mais o seu apelo. Com o crescimento da indústria da construção, espera-se que a demanda do produto continue a aumentar nos próximos anos.

INFORMAÇÕES REGIONAIS

Asia Pacific Polyolefin Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Por região, o mercado é dividido em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

A Ásia-Pacífico registou um tamanho de mercado de 135,7 mil milhões de dólares em 2025, capturando 47,70% da quota de mercado global, e deverá atingir 141,5 mil milhões de dólares em 2026. A China detém a maior quota de mercado regional devido ao seu estatuto de centro industrial. Espera-se que esta tendência impulsione ainda mais o crescimento do mercado na região. Além disso, o crescimento do mercado indiano pode ser atribuído ao aumento do consumo de alimentos e bebidas embalados, que está ligado ao crescimento da população e ao aumento dos níveis de rendimento disponível.

América do Norte

Em 2025, a América do Norte gerou 52,7 mil milhões de dólares, contribuindo com 18,50% para a receita do mercado global, e prevê-se que cresça para 54,6 mil milhões de dólares em 2026. Os EUA desempenham um papel significativo ao capturar uma grande parte do mercado regional. O mercado da América do Norte se destaca pelo aumento da demanda por embalagens e produtos farmacêuticos, o que, por sua vez, estimulará o uso desse material na região.

Europa

O mercado europeu representou 66,4 mil milhões de dólares em 2025, representando 23,40% da indústria global, e deverá atingir 68,8 mil milhões de dólares em 2026. O composto químico tem utilização generalizada em inúmeras indústrias, como a automóvel e a eletrónica. Espera-se que a procura nestes setores impulsione o crescimento do mercado na Europa. Os principais contribuintes para o mercado na Europa são Alemanha, França e Reino Unido.

América latina

A América Latina foi responsável por 11,9 mil milhões de dólares em 2025, representando 4,20% da quota de mercado global, e deverá atingir 12,2 mil milhões de dólares em 2026. O crescimento do mercado na América Latina está ligado à crescente procura de produtos em setores, como alimentos e bebidas embalados e eletrónica. A demanda por esse material é especialmente alta em países como Brasil, México e Argentina, que estão entre os maiores mercados de produtos alimentícios embalados da região.

Oriente Médio e África

O mercado do Médio Oriente e África gerou 17,7 mil milhões de dólares em 2025, representando 6,20% do panorama do mercado global, e deverá atingir 18,3 mil milhões de dólares em 2026. Este crescimento deve-se ao aumento das actividades de construção, que levaram a um aumento na procura de habitação, edifícios comerciais e infra-estruturas. Como resultado, os mercados regionais testemunharão um crescimento notável durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Lista das principais empresas no mercado de poliolefinas

Estratégias de avanço tecnológico adotadas pelos principais players para manter seu domínio no mercado

O cenário competitivo do mercado retrata um mercado consolidado e competitivo. Os players globais do mercado estão fortemente investidos no desenvolvimento de melhores tecnologias para melhorar o produto saída. Eficiência operacional superior e desenvolvimento de novas tecnologias são as principais estratégias utilizadas pelos líderes de mercado para o seu crescimento. Além disso, eles estão se concentrando em atividades de aquisição e expansão de negócios para aumentar sua participação no mercado.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS

- Catalisador Sinopec CO., LTD. (China)

- LyondellBasell Industries Holdings B.V. (Holanda)

- Exxon Mobil Corporation(NÓS.)

- Braskem S.A. (Brasil)

- Arkema S.A.(França)

- Formosa Plastics Corporation (EUA)

- Borealis AG(Áustria)

- DOW(NÓS.)

- SABIC (Arábia Saudita)

- Energias Totais (França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2024 –A PetroChina Lanhai Advanced Material anunciou seus planos para construir uma fábrica de poliolefinas em Nantong, província de Jiangsu, para expandir suas capacidades de produção e atender à crescente demanda de produtos. A instalação produzirá 200 mil toneladas de polietileno (PE) por ano, 100 mil toneladas de alfa-olefinas por ano, 100 mil toneladas deelastômero de poliolefina (POE)por ano e 50.000 toneladas de monômero de etileno-propileno-dieno (EPDM) por ano. O investimento para este projeto é de aproximadamente US$ 1,6 bilhão, indicando a escala e a importância estratégica do empreendimento.

- Novembro de 2022 –Tavian Quang Yen Petrochemical, Ltd. anunciou que escolheu a tecnologia de polipropileno da LyondellBasell para sua próxima instalação de produção em escala mundial. A planta, que terá capacidade de produção de 600 quilotons por ano, será equipada com a tecnologia Spheripol da LyondellBasell. Esta parceria marcou a posição da LyondellBasell como licenciante de polipropileno para a primeira instalação de poliolefinas da Tavian Quang Yen Petrochemical.

- Agosto de 2022 –A SABIC SK Nexlene, uma joint venture entre a SABIC e a SK Geo Centric, anunciou que expandirá sua fábrica em Ulsan, na Coreia do Sul. A expansão atenderá à crescente demanda por soluções de poliolefinas à base de NEXLENE utilizadas em diversos setores. A planta estará operacional no segundo trimestre de 2024.

- Março de 2020 –LyondellBasell Industries NV e Liaoning Bora Enterprise Group (Bora) revelaram que estavam formando uma joint venture 50-50 para construir um novo cracker de etileno e complexo associado de derivados de poliolefina em Panjin, China. O complexo terá capacidade de 1,1 milhão de toneladas por ano e sua construção deverá custar cerca de US$ 2,6 bilhões. A joint venture, Bora LyondellBasell Petrochemical Co. Ltd., é uma parceria sino-estrangeira que supervisionará a operação do complexo. A joint venture visa atender à crescente demanda porpetroquímicana China e fortalecer ainda mais a posição da LyondellBasell na Ásia-Pacífico.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos e principais indústrias de uso final. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,30% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

|

|

Por aplicativo

|

|

|

Por indústria de uso final

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 284,40 mil milhões de dólares em 2025 e deverá atingir 415,80 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico situou-se em 135,7 mil milhões de dólares.

Registrando um CAGR de 4,30%, o mercado apresentará crescimento constante durante o período de previsão de 2026-2034.

Pela indústria de uso final, o segmento de embalagens é o segmento líder do mercado.

O crescente uso de produtos em moldagem por injeção é o fator-chave que impulsiona o mercado.

LTD., LyondellBasell Industries Holdings B.V. e Exxon Mobil Corporation são os principais players do mercado.

A Ásia-Pacífico dominou o mercado de poliolefinas com uma participação de mercado de 47,70% em 2025.

A crescente demanda das indústrias de embalagens e construção apoiará a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco