Fibra de polipropileno no tamanho do mercado de mobilidade e transporte, participação e análise da indústria, por tipo de produto (fibras básicas, fios de filamentos e fibras funcionais), por indústria de uso final (automotivo, ferroviário, marítimo, aviação e mobilidade aérea urbana (UAM)) e previsão regional, 2025-2032

PRINCIPAIS INFORMAÇÕES DE MERCADO

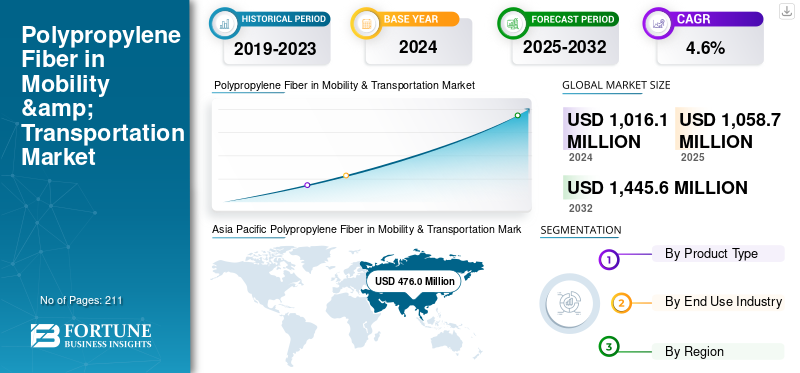

O tamanho global do mercado de fibra de polipropileno em mobilidade e transporte foi avaliado em US$ 1.016,1 milhões em 2024. O mercado deve crescer de US$ 1.058,7 milhões em 2025 para US$ 1.445,6 milhões até 2032, exibindo um CAGR de 4,6% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de mercado de 45,96% em 2024.

A fibra de polipropileno (PP) refere-se a uma fibra sintética leve e durável derivada da resina de polipropileno, valorizada por sua baixa densidade, resistência química, repelência à umidade, resistência à abrasão e excelente equilíbrio custo-desempenho. No setor de mobilidade e transporte, as fibras PP são amplamente utilizadas em interiores automotivos, sistemas ferroviários e de trânsito,embarcações marítimas, cabines de aviação e plataformas emergentes de mobilidade urbana. As principais aplicações incluem carpetes, forros de piso e porta-malas, isolamento acústico e térmico, substratos de acabamento interno, sistemas de assentos e componentes inferiores ou semi-externos. A natureza inerentemente leve das fibras PP apoia a redução da massa dos veículos, enquanto a sua reciclabilidade e compatibilidade com sistemas monomateriais se alinham bem com os objetivos globais de sustentabilidade e economia circular. Esses parâmetros excepcionais são definidos para criar um ambiente progressivo para a expansão do mercado.

Além disso, o mercado global de fibra de polipropileno em mobilidade e transporte é moldado por uma mistura de grandes produtores integrados de fibra e fornecedores especializados com foco no setor automotivo, incluindo Indorama Ventures, Beaulieu International Group, Asahi Kasei Corporation, RadiciGroup e fabricantes asiáticos emergentes de alta capacidade, como Hubei Botao Synthetic Fiber. Os investimentos contínuos em engenharia de fibras leves, fibras PP com conteúdo reciclado, otimização acústica e conformidade com rigorosos padrões de segurança automotiva e de transporte continuam a fortalecer o posicionamento competitivo.

Descarregue amostra grátis para saber mais sobre este relatório.

Fibra de polipropileno nas principais conclusões do mercado de mobilidade e transporte

- Tamanho do mercado em 2024: US$ 1.016,1 milhões

- Tamanho do mercado em 2025: US$ 1.058,7 milhões

- Tamanho do mercado previsto para 2032: US$ 1.445,6 milhões

- CAGR: 4,6% de 2025–2032

- A Ásia-Pacífico dominou o mercado de fibra de polipropileno no mercado de mobilidade e transporte, com uma participação de 45,96% em 2024.

- O segmento de fibras descontínuas foi responsável pela maior participação de mercado em 2024.

- O segmento automotivo detinha a participação dominante no mercado de uso final em 2024.

Ásia-Pacífico

A Ásia-Pacífico deverá atingir 523,9 milhões de dólares em 2025.

América do Norte

A América do Norte deverá atingir 206,9 milhões de dólares em 2025.

Europa

A Europa deverá atingir 291,8 milhões de dólares em 2025.

NÓS.

O mercado é estimado em US$ 175,8 milhões em 2025.

Japão

A forte produção automotiva e a crescente demanda por materiais veiculares leves e recicláveis continuam a apoiar o crescimento do mercado.

Leia mais

FIBRA DE POLIPROPILENO NAS TENDÊNCIAS DO MERCADO DE MOBILIDADE E TRANSPORTE

Expansão da produção de veículos elétricos e aumento do uso de componentes têxteis projetados por veículo para impulsionar o crescimento do mercado

A rápida expansão da produção de veículos elétricos (EV) é um impulsionador chave do mercado. As plataformas EV requerem uma gestão acústica e térmica melhorada devido à ausência de ruído do motor, resultando numa maior utilização de componentes têxteis projetados, tais como isolamento não tecido, sistemas de piso e acabamentos interiores. Como resultado, o consumo de fibra PP por veículo está a aumentar em comparação com os modelos convencionais de motores de combustão interna. Além disso, os fabricantes de veículos elétricos enfatizam a leveza e a eficiência energética para ampliar a autonomia, favorecendo ainda mais as soluções baseadas em fibra PP devido à sua baixa densidade e durabilidade.

- De acordo com a Agência Internacional de Energia (AIE), a produção global de VE em 2025 registou um crescimento significativo, com projeções indicando que mais de 20 milhões de novos carros elétricos seriam vendidos até ao final do ano, representando cerca de um quarto de todos os veículos novos.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Mandatos de redução de peso e eficiência de combustível automotivos para impulsionar a demanda de fibra PP

Globalmente, a redução do peso tornou-se uma prioridade estrutural no sector automóvel, à medida que os governos reforçam a eficiência do combustível e os regulamentos sobre emissões nas frotas de veículos de passageiros e comerciais.Fibra de polipropileno (PP)beneficia diretamente desta mudança, pois combina baixa densidade, resistência mecânica adequada, resistência química e eficiência de custos, tornando-o adequado para substituir materiais tradicionais mais pesados em vários componentes automotivos. Com densidade de 0,90 g/cm³, o PP é um dos polímeros mais leves, permitindo redução significativa do peso do veículo sem comprometer o desempenho funcional.

Os quadros regulamentares, como as normas de economia de combustível para a média das frotas na América do Norte, os limites de emissões de CO₂ na Europa e as normas de consumo de combustível na região Ásia-Pacífico, incentivam implicitamente os OEM a substituir metais, borracha e plásticos mais pesados por soluções leves à base de polímeros. As fibras básicas e contínuas são cada vez mais projetadas em estruturas não tecidas e compostas que desempenham um papel essencial na melhoria da eficiência do combustível, o que impulsionará o crescimento da fibra de polipropileno no mercado de mobilidade e transporte no período previsível.

RESTRIÇÕES DE MERCADO

Concorrência de fibra de vidro, compósitos de fibra de carbono e termoplásticos projetados para restringir o crescimento do mercado

Espera-se que a crescente adoção de fibra de vidro, compósitos de fibra de carbono e termoplásticos projetados em aplicações automotivas estruturais e semiestruturais restrinja o crescimento do mercado de fibra PP para mobilidade e transporte. Esses materiais oferecem resistência mecânica, rigidez e resistência ao calor superiores, tornando-os adequados para componentes de suporte de carga, reforços estruturais e aplicações de alto desempenho onde as fibras PP não conseguem atender aos requisitos funcionais. À medida que os OEM perseguem metas agressivas de redução de peso e segurança, especialmente em veículos premium e plataformas elétricas, os materiais compósitos são cada vez mais preferidos para peças que exigem maior integridade estrutural.

OPORTUNIDADES DE MERCADO

Aumento do uso de fibras de polipropileno recicladas e circulares em aplicações de mobilidade para criar oportunidades lucrativas de crescimento

A utilização crescente de fibras PP recicladas e circulares em aplicações de mobilidade está a emergir como um motor de crescimento estruturalmente importante para o mercado global de fibras de polipropileno, particularmente à medida que os fabricantes automóveis, ferroviários e de veículos comerciais aceleram a sua transição para portfólios de materiais de baixo carbono. Os OEMs de mobilidade estão sob pressão de fontes regulatórias e comerciais para reduzir as emissões do ciclo de vida dos veículos, aumentar o conteúdo reciclado e demonstrar progresso em direção às metas da economia circular. As fibras de PP já são valorizadas em aplicações de mobilidade pela sua baixa densidade, resistência química e eficiência de custos. Está sendo cada vez mais reformulado usando materiais reciclados pós-consumo e pós-industriais.polipropilenosem comprometer o desempenho funcional. Esta mudança está a expandir o mercado de fibras PP para além da procura de material virgem convencional, criando novos fluxos de receitas para os produtores de fibras.

Análise de Segmentação

Por tipo de produto

Fibras básicas lideram o mercado à medida que interiores automotivos e aplicações não tecidas dominam a demanda

Com base no tipo de produto, o mercado de fibra PP para mobilidade e transporte é segmentado em fibras descontínuas, fios de filamentos e fibras funcionais.

O segmento de fibras descontínuas foi responsável pela maior participação no mercado global de fibra de polipropileno em mobilidade e transporte em 2024. O crescimento do segmento é impulsionado por seu uso extensivo em tapetes automotivos, tapetes, forros de porta-malas, forros de arco de roda e feltros de isolamento. As fibras básicas continuam sendo a escolha preferida para não-tecidos perfurados com agulha e termoligados, que formam a espinha dorsal das aplicações acústicas e interiores automotivos. Sua economia, resistência à abrasão, propriedades leves e reciclabilidade os tornam altamente compatíveis com automóveis de passageiros e veículos comerciais de grande volume.

O segmento de fibras funcionais é o que mais cresce, registrando um CAGR de 5,1% em valor no período de previsão. O crescimento é impulsionado pela crescente procura de isolamento acústico, gestão térmica, retardadores de fogo e fibras especiais de PP, particularmente em veículos eléctricos e plataformas de mobilidade avançada. As fibras funcionais permitem maior desempenho em redução de ruído, leveza e conformidade com a segurança, posicionando-as como o principal impulsionador do crescimento de valor, apesar de uma base menor.

Por indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O setor automotivo domina com a adoção de veículos elétricos e o aumento da intensidade dos materiais internos

Com base na indústria de uso final, o mercado é segmentado em automotivo, ferroviário, marítimo, aviação e mobilidade aérea urbana (UAM).

O segmento automotivo foi responsável pela parcela dominante da demanda de fibra PP em 2024, apoiado pelo uso generalizado de fibras PP em acabamentos internos, sistemas de piso, componentes de assentos, camadas de isolamento e peças semiexteriores. O crescimento é sustentado pela produção global de automóveis de passageiros e veículos comerciais leves, pelo aumento da penetração de SUVs e pela transição para veículos elétricos. As plataformas EV, em particular, requerem um melhor isolamento acústico e térmico, aumentando diretamente a utilização de não-tecidos à base de PP e fibras funcionais. Além disso, o foco dos OEMs na leveza e na reciclabilidade continua a favorecer as fibras PP em detrimento de alternativas mais pesadas ou multimateriais.

Omobilidade aérea urbana (UAM)O segmento é o uso final que mais cresce, expandindo a um CAGR de 6,7% em valor. Embora atualmente pequeno em termos absolutos, o crescimento do UAM é impulsionado pelo aumento do investimento em plataformas eVTOL, sistemas interiores leves e conceitos de mobilidade de próxima geração. Os caminhos-de-ferro e a aviação apresentam um crescimento moderado mas constante, impulsionado pela expansão do material circulante, pelos ciclos de renovação e pelas melhorias no interior das aeronaves, enquanto a procura marítima permanece estável, impulsionada principalmente pelas necessidades de substituição.

Fibra de polipropileno na perspectiva regional do mercado de mobilidade e transporte

Por região, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Polypropylene Fiber in Mobility & Transportation Market Size, 2024 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante em 2025, avaliada em 499,5 milhões de dólares, e esperava-se que mantivesse a participação líder em 2025, com 523,9 milhões de dólares. O domínio da região é sustentado pela sua liderança na produção de veículos e pela expansão da sua infra-estrutura de transportes. A região é responsável por mais de metade da produção global de veículos, liderada pela China, Índia, Japão e Coreia do Sul, que fabricam colectivamente mais de 55% dos automóveis do mundo. Paralelamente, investimentos em grande escala em sistemas de metro, comboios de alta velocidade e trânsito urbano, especialmente na China e na Índia, apoiam o consumo adicional de fibra PP no interior dos caminhos-de-ferro.

Fibra de polipropileno da China no mercado de mobilidade e transporte

Com base na forte contribuição da Ásia-Pacífico e na força industrial da China, o mercado chinês registou 304,3 milhões de dólares em 2025, representando cerca de 28,7% das receitas globais.

Fibra de polipropileno da Índia no mercado de mobilidade e transporte

O mercado indiano em 2025 garantiu 56,3 milhões de dólares. O crescimento do país é apoiado pela procura que deverá aumentar com o aumento da produção de veículos e os avanços tecnológicos.

América do Norte

A América do Norte continua a ser um mercado regional significativo, com previsão de atingir 206,9 milhões de dólares até 2025. O mercado norte-americano de fibra PP em mobilidade é maduro, mas dinâmico, atingindo um equilíbrio entre as exigências de desempenho e impulsos significativos para a sustentabilidade e os avanços tecnológicos. As principais tendências incluem o elevado consumo nos EUA, o crescimento no Canadá de componentes para veículos elétricos e um foco significativo na sustentabilidade através da reciclagem e de opções de base biológica, com inovações em fibras de alto desempenho e conteúdo reciclado. A região é um grande produtor e consumidor, aproveitando o gás de xisto para criar matérias-primas económicas e promover um ambiente de mercado progressivo.

Fibra de polipropileno dos EUA no mercado de mobilidade e transporte

O mercado dos EUA em 2025 foi estimado em US$ 175,8 milhões, representando aproximadamente 16,6% das receitas globais.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 4,3% nos próximos anos, atingindo uma avaliação de 291,8 milhões de dólares até 2025. A Europa representa um mercado de elevado valor, orientado pela regulamentação, para fibras PP em mobilidade e transporte. Os OEM europeus operam sob algumas das mais rigorosas regulamentações de emissão de CO₂, ruído, segurança contra incêndio e reciclabilidade em todo o mundo, que favorecem fortemente soluções interiores leves e monomateriais. Globalmente, o crescimento na Europa é impulsionado menos pela expansão do volume e mais pela substituição de materiais, pela modernização funcional e pela adopção orientada para a sustentabilidade.

Fibra de polipropileno alemã no mercado de mobilidade e transporte

O mercado alemão atingiu 79,3 milhões de dólares em 2025, equivalente a cerca de 7% das receitas globais. A Alemanha é o maior mercado de fibra PP na Europa para mobilidade e transporte, impulsionada pela sua posição como principal base de produção automóvel da região. O país produz cerca de 4 milhões de veículos anualmente, com forte concentração de veículos premiumcarros de passageiros, veículos comerciais e plataformas de mobilidade avançada impulsionando uma forte demanda por fibras PP.

Fibra de polipropileno do Reino Unido no mercado de mobilidade e transporte

O mercado do Reino Unido em 2025 registou 47,6 milhões de dólares, representando cerca de 5% das receitas globais. A produção automotiva no Reino Unido é menor do que na Alemanha ou na França. Ainda assim, continua a ser significativo, especialmente nos segmentos de automóveis de passageiros e de veículos premium, que apoiam a procura de fibras PP em acabamentos interiores, pavimentos e materiais de isolamento.

Resto do mundo

Espera-se que o resto do mundo testemunhe um crescimento moderado durante o período de previsão, com uma avaliação de mercado de 60,4 milhões de dólares em 2025. A região, que compreende a América Latina e o Médio Oriente e África, permanece menor em escala, mas é estruturalmente importante. A procura é em grande parte impulsionada pela localização da montagem automóvel, pela expansão das frotas de veículos comerciais e pelo desenvolvimento de infraestruturas. As fibras PP são preferidas por sua relação custo-benefício, durabilidade e desempenho em ambientes operacionais exigentes e de alta temperatura, especialmente no Oriente Médio e na África.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Desempenho orientado a aplicativos e inovação leve definem posicionamento competitivo

O mercado é moldado por fabricantes com fortes capacidades de engenharia de fibra, capacidade de produção em larga escala e estreito alinhamento com OEMs automotivos e fornecedores de interiores de nível 1. A diferenciação competitiva é cada vez mais impulsionada pelo desempenho leve, eficiência acústica e térmica, reciclabilidade e design de fibra específico para aplicação, e não apenas pelo volume. Os principais players, incluindo Indorama Ventures, Beaulieu International Group, Asahi Kasei Corporation, RadiciGroup e os principais produtores asiáticos de fibra PP, mantêm fortes posições de mercado por meio de portfólios de produtos diversificados, qualificações automotivas de longo prazo e presença de fornecimento global. Outros participantes continuam a aumentar a competitividade através do desenvolvimento de fibras funcionais, soluções de conteúdo reciclado e expansão da capacidade regional, particularmente na Ásia-Pacífico.

LISTA DAS PRINCIPAIS FIBRAS DE POLIPROPILENO (PP) NAS EMPRESAS DE MOBILIDADE E TRANSPORTE PERFILADAS

- Asahi Kasei Corporation (Japão)

- Grupo Internacional Beaulieu (Bélgica)

- GEOTEXANO(Espanha)

- Fibras Goonveanas(Inglaterra)

- Hubei Botao Fibra Sintética Co., Ltd.

- Grupo IFG International Fibers (Suécia)

- Indorama Ventures (Tailândia)

- Radici Partecipazioni SpA(Itália)

- Yusheng Enterprise Limited(China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2023:Asahi Kasei e Mitsui Chemicals, ambos atores proeminentes no setor japonês de não-tecidos, criaram uma nova empresa integrada através da fusão das suas divisões de não-tecidos, que estava operacional no final de outubro de 2023. Esta iniciativa será executada através de uma cisão do tipo corporação, que permitirá a formação da nova entidade integrada, sujeita a aprovações regulamentares no Japão e na Tailândia, onde ambas as empresas estão atualmente sediadas.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado sobre fibra de polipropileno em mobilidade e transporte também abrange um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2032 |

|

Período Histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 4,6% de 2025-2032 |

|

Unidade |

Valor (US$ milhões) Volume (Kiloton) |

|

Segmentação |

Por tipo de produto, setor de uso final e região |

|

Por tipo de produto |

· Fibras básicas · Fios de Filamento · Fibras Funcionais |

|

Por indústria de uso final |

|

|

Por região |

· América do Norte (por tipo de produto, indústria de uso final e país) o EUA (por setor de uso final) o Canadá (por indústria de uso final) · Europa (por tipo de produto, por setor de uso final e país/sub-região) o Alemanha (por indústria de uso final) o Reino Unido (por setor de uso final) o França (por indústria de uso final) o Itália (por indústria de uso final) o Resto da Europa (por indústria de uso final) · Ásia-Pacífico (por tipo de produto, por setor de uso final e país/sub-região) o China (por indústria de uso final) o Japão (por indústria de uso final) o Índia (por setor de uso final) o Coreia do Sul (por indústria de uso final) o Resto da Ásia-Pacífico (por indústria de uso final) · Resto do mundo (por tipo de produto e por setor de uso final) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em US$ 1.016,1 milhões em 2024 e deve atingir US$ 1.445,6 milhões até 2032.

Registrando um CAGR de 4,6%, o mercado deverá apresentar um crescimento constante durante o período de previsão.

O segmento da indústria automotiva de uso final liderou em 2024.

A Ásia-Pacífico detinha a maior participação de mercado em 2024.

Os mandatos de redução de peso automotivo e eficiência de combustível impulsionam o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 211

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco