Crescimento do mercado de munições guiadas de precisão, tamanho, participação e análise, por plataforma (terrestre, aerotransportada e naval), por modo operacional (autônomo e semiautônomo), por tipo (mísseis táticos, foguetes guiados, torpedos, mísseis interceptores e outros), por componente (sistemas de orientação e navegação, sistemas de aquisição de alvos, sistemas de propulsão e outros), por tipo de sistema (sistema de navegação inercial, sistemas de posicionamento global, EO/IR, Radar Homing e outros), por velocidade (subsônica, supersônica e hipersônica), por alcance (curto alcance, méd

PRINCIPAIS INFORMAÇÕES DE MERCADO

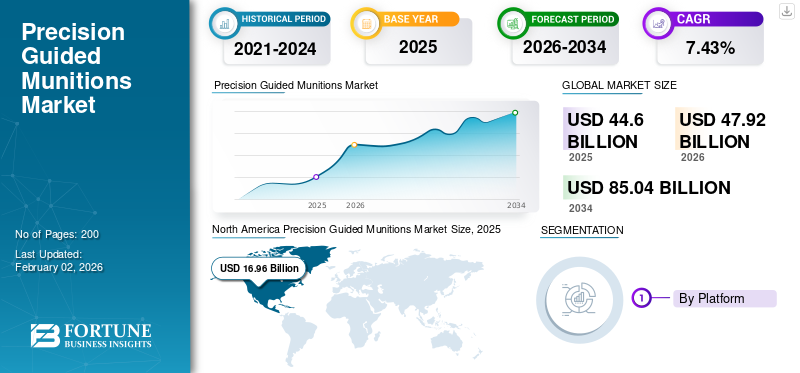

O tamanho do mercado global de munições guiadas de precisão foi avaliado em dólares americanos44,60bilhão em 2025 e deverá crescer de USD47,92bilhões em 2025 para dólares americanos85.04bilhão até 2034, exibindo um CAGR de7,43%durante o período de previsão. A América do Norte dominou o mercado de munições guiadas com uma quota de mercado de38.03% em 2025.

Munições guiadas com precisão são mísseis e bombas equipadas com sistemas de orientação para atingir alvos específicos com precisão, minimizando danos colaterais. Eles alcançam essa precisão por meio de diversas tecnologias, como GPS, tecnologia de orientação a laser esistemas de navegação inercial. A necessidade de maior eficácia operacional, redução dos danos colaterais e aumento dos gastos militares impulsiona a procura de munições guiadas de precisão (PGM). Factores como as tensões geopolíticas, os avanços nas tecnologias de orientação e a modernização do equipamento militar também contribuem para esta procura.

Os principais players no relatório de análise de mercado de Munições Guiadas de Precisão incluem Lockheed Martin Corporation, Northrop Grumman Corporation e Boeing Company, entre outros. Essas empresas estão impulsionando o crescimento do mercado de Munições Guiadas de Precisão, investindo em Munições de próxima geração com sistemas de orientação aprimorados, maior autonomia e avanços em tecnologias de propulsão, bem como integração de IA e ML em munições guiadas de precisão para atingir com precisão o alvo, que é ainda mais procurado. O crescente sector da defesa, o aumento dos gastos, o aumento da tensão geopolítica e as ameaças crescentes estão a levar estes intervenientes a inovar e a colaborar com as forças militares a nível mundial.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE MUNIÇÕES GUIADAS POR PRECISÃO

- Tamanho do mercado em 2025: US$ 44,60 bilhões

- Tamanho do mercado em 2026: US$ 47,92 bilhões

- Tamanho do mercado previsto para 2034: US$ 85,04 bilhões

- CAGR: 7,43% de 2026–2034

- A América do Norte dominou o mercado de munições guiadas de precisão, com uma participação de 38,03% em 2025.

- O segmento semiautônomo deverá responder por 62,54% do mercado até 2026.

- O segmento de plataformas aéreas deverá liderar o mercado com uma participação de 42,76% em 2026.

América do Norte

A América do Norte gerou 16,96 mil milhões de dólares em 2025, apoiados por fortes gastos com defesa e programas de modernização militar.

Europa

A Europa representou 24,10% do mercado global em 2025, impulsionada pelas atualizações de defesa da OTAN e pelos investimentos em segurança.

Ásia-Pacífico

A Ásia-Pacífico capturou 22,52% do mercado global em 2025, impulsionada pelo aumento dos orçamentos de defesa e pelas iniciativas de modernização.

NÓS.

O mercado está projetado para atingir US$ 16,65 bilhões em 2026.

Japão

O mercado deve atingir US$ 1,21 bilhão em 2026

Leia mais

Dinâmica de Mercado

Drivers de mercado

Aumento dos gastos militares e demanda por armas avançadas Impulsione o crescimento do mercado

As nações em todo o mundo estão focadas no desenvolvimento das suas capacidades armamentistas existentes, alimentadas por factores como o aumento das tensões geopolíticas, os esforços de contramedidas e a necessidade de modernizar a frota envelhecida. Além disso, países como os EUA e a Rússia estão a concentrar-se em transformar munições convencionais em munições guiadas com precisão, instalando o kit guiado com precisão nas munições existentes. Além disso, está a aumentar a procura de armamento de defesa avançado, por exemplo, PGM, com sistemas de orientação comoGPS, tecnologia de orientação a laser e sensores infravermelhos oferecem precisão superior, minimizando danos colaterais e aumentando a eficácia das operações militares.

Conflitos regionais e tensão crescente Crescimento do mercado de combustíveis

Os conflitos regionais, como a guerra em curso entre a Rússia e a Ucrânia, alimentaram a procura de munições avançadas guiadas de precisão na Europa. Por exemplo, em Julho de 2025, os EUA fornecerão ajuda para ajudar a Ucrânia a transformar drones baratos em armas de precisão. Contrato do Pentágono no valor de 50 milhões de dólares acordado com empresa alemã-americana à medida que a Rússia intensifica o seu bombardeamento nocturno.

Além disso, em dezembro de 2024, o Kalashnikov concluiu a entrega de armas de alta precisão, marcando uma conquista nas operações da empresa. As entregas consistem em sistemas, como mísseis guiados terra-ar (SAMs) para o sistema de defesa aérea Strela, mísseis antitanque guiados lançados do ar "Vikhr-1" e projéteis de artilharia guiados "Kitolov-2M".

Estas armas guiadas com precisão, que foram amplamente utilizadas na Operação Militar Especial (SMO) em curso na guerra Rússia-Ucrânia, bem como no recente conflito Israel-Irão, resultaram num aumento significativo no mercado, tanto na produção como na implantação de munições guiadas com precisão.

Restrições de mercado

Altos custos de desenvolvimento e aquisição com complexidades de integração dificultam o crescimento do mercado

O investimento inicial no desenvolvimento ou aquisição de munições guiadas com precisão varia de vários milhões a milhares de milhões, dependendo de vários factores, tais como tecnologia integrada, alcance necessário e outras capacidades de armamento. Os PGMs exigem procedimentos especializados de integração, teste e manutenção, incluindo requisitos específicos de armazenamento, manutenção eletrônica e atualizações de software. Isto pode aumentar o custo global e a complexidade da sua implantação, resultando em dificultar o crescimento do mercado.

Por exemplo, de acordo com o relatório sobre o custo de mísseis e bombas, informou que o custo unitário do AIM-9X Sidewinder (Força Aérea) é de cerca de US$ 0,47 milhão, o AIM-9X Sidewinder (Marinha) é de cerca de US$ 0,43 milhão e o custo do GBU-53/B Storm Breaker/Small Diameter Bomb II (SDB II) (Força Aérea) é de US$ 0,19 milhão. Esses preços unitários são médias para todos os pedidos projetados para o ano fiscal de 2021.

Confiabilidade dos sensores e restrição de exportação para dificultar o crescimento do mercado

A precisão e a confiabilidade dos PGMs autônomos dependem fortemente desensordados e erros ou mau funcionamento nas leituras dos sensores ou algoritmos de direcionamento podem levar à orientação errada. Além disso, fatores como clima, luz e obscuridades (fumaça, poeira) podem impactar negativamente a precisão dos sistemas de orientação baseados em sensores. Além disso, são necessários avanços na largura de banda do sensor, miniaturização e integração de subsistemas para superar essas restrições e criar PGMs mais versáteis e precisos.

Oportunidades de mercado

O avanço tecnológico da miniaturização de sensores à integração de IA e ML impulsiona oportunidades de mercado

A integração da inteligência artificial e do aprendizado de máquina transforma as PGMs em “armas inteligentes” com capacidades aprimoradas, como defesa avançada, reconhecimento de alvos, correção de trajetória em tempo real, tomada de decisão autônoma e capacidades habilitadas para rede. Além disso, os PGMs com múltiplos sistemas de orientação combinam tecnologias como GPS, Sistemas de Navegação Inercial (INS), laser, infravermelho (IR) e radar para aumentar a precisão e adaptabilidade, garantindo uma operação eficaz mesmo em condições desafiadoras.

Além disso, o uso de materiais e técnicas de fabricação inovadoras, comoImpressão 3D, permite a criação de munições complexas e customizadas, oferecendo potenciais vantagens em logística e adaptabilidade a diferentes situações de combate. Abre a oportunidade de mercado para novos players entrarem no mercado.

Por exemplo, em maio de 2023, o Exército dos EUA concedeu à BAE Systems um contrato no valor de 72,5 milhões de dólares por três anos. Este contrato envolve a pesquisa e desenvolvimento contínuos de munições guiadas com precisão.

Tendências do mercado de munições de guia de precisão

Desenvolvimento de PGMs menores para ajustes de segmentação em tempo real Impulsiona a tendência do mercado

Desenvolvimento de PGMs menores e mais poderosos para implantação mais ampla, integração de IA eanálise de dadospara ajustes de direcionamento em tempo real e a criação de PGMs para uso em vários domínios (terrestre, aéreo, marítimo e espacial). Garantir que os PGM possam operar perfeitamente com diferentes plataformas e sistemas de comunicação em diferentes domínios é crucial para operações conjuntas eficazes. Estes avanços visam melhorar a eficácia e adaptabilidade dos PGM na guerra moderna.

Por exemplo, em Julho de 2024, a OKSI ganhou um contrato para fornecer vários contratos, totalizando quase 6 milhões de dólares, do USSOCOM e do Laboratório de Investigação da Força Aérea (AFRL) para o seu requerente ARMGDN. ARMGDN é um aprimoramento de capacidade do kit de orientação a laser APKWS da BAE Systems, fornecendo aquisição passiva de alvos e rastreamento para combates de precisão.

Descarregue amostra grátis para saber mais sobre este relatório.

Tecnologias de segmentação autônoma se tornando mais prevalentes no mercado

Embora o GPS seja um sistema de orientação primário, a navegação alternativa está sendo desenvolvida para ambientes onde o GPS é negado. A integração de IA e capacidades autônomas permite que os PGMs operem com o mínimo de intervenção humana, melhorando a precisão e reduzindo os custos operacionais. Além disso, há também um investimento significativo na tecnologia PGM hipersônica. Os programas de modernização estão a impulsionar a adoção de PGM e as colaborações entre governos e fabricantes estão a promover a inovação.

Por exemplo, em junho de 2025, a Suécia assinou um contrato com o fabricante europeu de mísseis MBDA para o fornecimento de mísseis guiados antitanque Akeron MP, que apresentam o buscador de IR e o buscador de GPS.

Impacto do aumento das tensões geopolíticas, dos conflitos em curso e recentes na Europa, no Médio Oriente e na Ásia-Pacífico.

As crescentes tensões geopolíticas e lutas regionais, principalmente no Mar da China Meridional, na Europa Oriental (Rússia-Ucrânia) e no Médio Oriente (Israel-Irão e Hamas), estão a acelerar significativamente a procura de munições guiadas de precisão.

Conflito Rússia-Ucrânia

Aumento da demanda

A guerra Rússia-Ucrânia influenciou significativamente o mercado de munições guiadas de precisão (PGM), destacando o seu papel crucial na guerra moderna e revelando tanto os seus pontos fortes como as suas vulnerabilidades. A guerra demonstrou o valor dos PGM, levando a um aumento da procura por parte de países que procuram melhorar as suas capacidades militares.

O conflito incentivou o aumento da procura de PGM devido à sua eficácia demonstrada em atingir alvos com precisão e na redução de danos colaterais. No entanto, a guerra também expôs desafios relacionados com o bloqueio do GPS e a eficácia dos PGM em ambientes electromagnéticos altamente contestados.

Miniaturização

A necessidade de PGMs menores e mais leves que possam ser implantados a partir de diversas plataformas, incluindo drones, também está ganhando atenção. Por exemplo, em Junho de 2025, a Ucrânia lançou uma série inovadora de ataques contra quatro bases aéreas russas, incluindo algumas nas profundezas do território russo. Nesta missão Spider Web, eles usaram munições guiadas com precisão na forma de quadricópteros baratos armados com pequenas cargas explosivas.

Visão do mercado de munições de orientação de precisão no Oriente Médio após conflito entre Israel – Irã e Hamas

O conflito Israel-Hamas e as subsequentes tensões com o Irão afectaram significativamente o mercado de munições guiadas de precisão (PGM) do Médio Oriente, com um aumento da procura de armamento avançado e uma mudança na dinâmica do poder regional.

Israel, um importante interveniente na indústria dos PGM, testemunhou um aumento nas vendas de armas, especialmente aos países europeus, ao mesmo tempo que enfrenta o desafio de adaptar os seus sistemas de defesa para combater as ameaças em evolução.

Por exemplo, em Julho de 2025, no total, Israel lançou mais de 4.000 munições guiadas com precisão sobre o Irão, atingindo distâncias de até 2.300 milhas de bases israelitas. Destacando a importância e a necessidade de munições avançadas guiadas com precisão. Alimentando ainda mais a demanda por PGMs na Europa e na região ME&A

Aumento da tensão no Mar da China Meridional para alimentar a procura de platinóides

A disputa do Mar da China Meridional envolve reivindicações territoriais e marítimas sobrepostas por vários países, principalmente China, Brunei, Taiwan, Filipinas, Vietname e Malásia. Estas tensões resultaram no aumento da procura de PGM baseados na Plataforma Marítima, com tensões regionais e disputas territoriais alimentando o aumento dos gastos com defesa e os esforços de modernização.

ANÁLISE DE SEGMENTAÇÃO

Por plataforma

A plataforma divide o mercado em plataformas terrestres, aéreas e navais.

Projeta-se que o segmento aerotransportado domine o mercado com uma participação de 42,76% em 2026, já que as munições guiadas de precisão (PGMs) lançadas pelo ar podem cobrir longas distâncias, permitindo ataques a alvos localizados nas profundezas do território inimigo ou em áreas de difícil acesso para outras plataformas. Além disso, o segmento aerotransportado é preferido para missões como a supressão das defesas aéreas inimigas (SEAD), apoio aéreo aproximado, interdição estratégica e contraterrorismo, proporcionando flexibilidade e eficácia numa série de cenários.

Prevê-se que o segmento naval apresente o crescimento mais rápido, registrando o maior CAGR durante o período de previsão. Uma combinação de factores impulsiona o crescimento do segmento naval, incluindo o aumento dos gastos navais, a necessidade de capacidades avançadas de guerra anti-navio e anti-submarino e o desenvolvimento contínuo da guerra centrada em redes. Esses fatores estão impulsionando a demanda por PGMs que possam operar em ambientes marítimos desafiadores e que ofereçam precisão e versatilidade superiores.

Estas tendências do mercado de munições guiadas de precisão são particularmente visíveis na região Ásia-Pacífico, onde as disputas marítimas no Mar da China Meridional e a necessidade de reforçar as capacidades de defesa estão a impulsionar investimentos em armas guiadas de precisão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por modo de operação

O segmento de modo de operação divide o mercado em segmentos autônomos e semiautônomos.

O segmento autônomo detém a maior participação global no mercado de munições guiadas preciosas e deverá ser o segmento que mais cresce durante o período de previsão. O domínio do segmento é atribuído à crescente procura de capacidades militares avançadas que melhorem a eficiência operacional e reduzam a necessidade de intervenção humana em cenários de combate de alto risco. Os investimentos em programas de modernização da defesa estão a alimentar o desenvolvimento e a aquisição de sistemas autónomos, permitindo aos militares manter a superioridade estratégica.

O segmento de munições guiadas de precisão semiautônoma deverá dominar o mercado com uma participação de 62,54% em 2026, por segmento de modo operacional. A semiautônoma é impulsionada por uma combinação de fatores, incluindo o aumento da demanda por ataques de precisão, a relação custo-benefício em comparação com sistemas totalmente autônomos e uma preferência crescente por munições ociosas.

Por exemplo, os sistemas guiados por GPS (autônomos) são vulneráveis a bloqueios e interferências, enquanto os sistemas semiautônomos podem utilizar outros sistemas de orientação, como a orientação guiada por laser ou por infravermelho, para superar a limitação, resultando em segmentos semiautônomos que detêm uma participação substancial no mercado de munições guiadas de precisão.

Por tipo

Além disso, o mercado por tipo é segmentado em mísseis táticos (superfície-superfície e ar-superfície), foguetes guiados (superfície-superfície, ar-superfície e superfície-ar), torpedos, mísseis interceptadores (MANPADS e Mobile ADS), munições ociosas (recuperáveis e dispensáveis) e guiadasmunição(argamassas guiadas, projéteis de artilharia guiados e bombas planadoras).

Os mísseis táticos dominaram o mercado de munições guiadas com precisão, projetado para dominar o mercado com uma participação de 38,58% em 2026. Versatilidade e eficácia dos mísseis táticos na guerra moderna, especialmente em cenários que exigem engajamento de curto a médio alcance e ataques de alta precisão. A sua adoção generalizada em várias plataformas, incluindo lançadores terrestres, aeronaves e embarcações navais, juntamente com os avanços nos sistemas de orientação, contribuem para o seu domínio no mercado de munições guiadas de precisão.

Por exemplo, em janeiro de 2024, o governo australiano garantiu que a Austrália começasse a fabricar mísseis do Sistema de Lançamento Múltiplo Guiado (GMLRS) a partir de 2025, após a assinatura de um contrato de 37,4 milhões de dólares entre a Defense e a Lockheed Martin Australia.

Prevê-se que o segmento de munições ociosas seja o segmento que mais cresce no mercado de PGMs. O crescimento mais rápido do segmento é atribuído à sua capacidade única de combinar inteligência, vigilância, reconhecimento (ISR) e capacidades de ataque num sistema único e económico. Isto torna-os uma escolha atractiva em cenários de guerra modernos, incluindo ambientes assimétricos e urbanos, onde a capacidade de permanecer, identificar alvos e atacar com precisão é crucial. Isso resulta no crescimento mais rápido do segmento.

Por exemplo, em Junho de 2024, a UVision Inc., líder global em sistemas de ociosidade aérea, e a Mistral Inc., um actor distinto na indústria de defesa dos EUA, garantiram um contrato de 73,5 milhões de dólares com o governo dos EUA para fornecer munições de ociosidade Hero-120SF para o Comando de Operações Especiais dos EUA.

Por Sistemas

O segmento de sistemas dividiu o mercado em sistemas de orientação e navegação, sistemas de aquisição de alvos, sistemas de propulsão, ogivas e sistemas de fornecimento de energia.

Prevê-se que o segmento de sistemas de orientação e navegação detenha uma participação de mercado dominante de 37,77% em 2026. O domínio desses sistemas é atribuído ao seu uso generalizado em vários tipos de munições guiadas com precisão, como mísseis táticos, foguetes guiados e munições ociosas, entre outros, onde a precisão e a confiabilidade são importantes. Além disso, os sistemas G&N melhoram significativamente a precisão e a eficácia destas armas. O aumento dos gastos globais com a defesa, os avanços em mísseis totalmente autónomos e a crescente indústria de defesa baseada no espaço são os principais impulsionadores deste domínio.

Por exemplo, em janeiro de 2023, a CAES recebeu um contrato no valor de mais de 24 milhões de dólares da Northrop Grumman para fornecer GPS M-Codeantenaspara kits de orientação de precisão (PGK).

Prevê-se que o segmento de sistemas de aquisição de alvo seja o segmento que mais cresce durante o período de previsão. Os sistemas de aquisição de alvos desempenham um papel crucial na habilitação de ataques de precisão e no aumento da eficiência operacional. Além disso, a crescente ênfase em IA e ML para obter a máxima eficiência nas aquisições de alvos e acertos precisos está impulsionando ainda mais o crescimento do mercado.

Por tecnologia

O segmento de tipo de sistema divide o mercado em Sistema de Navegação Inercial (INS), Sistema de Posicionamento Global (GPS), EO/IR,radarhoming, guiado por laser, tecnologia dupla e outros.

O segmento de Sistemas de Navegação Inercial (INS) domina o mercado de munições guiadas de precisão. O INS fornece uma solução de navegação independente e altamente confiável, independente de sinais externos, tornando-o crucial para direcionamento preciso em vários ambientes. Os sistemas GPS, EO/IR, Radar Homing e Guiados por Laser oferecem recursos complementares e são frequentemente integrados ao INS para melhorar a precisão e a aquisição de alvos.

Prevê-se que os segmentos de tecnologia dupla sejam o segmento de crescimento mais rápido no mercado durante o período 2025-2032. A tecnologia dupla permite aos PGM maior flexibilidade e eficácia em diversos ambientes operacionais. Esses sistemas combinam vários métodos de orientação (como laser e GPS) para oferecer maior precisão de direcionamento e adaptabilidade, tornando-os valiosos em diversas aplicações.

Os avanços contínuos na fusão de sensores, IA e aprendizagem automática estão a melhorar ainda mais as capacidades dos sistemas de tecnologia dupla, tornando-os mais fiáveis e eficazes, de acordo com a Polaris Market Research.

Por exemplo, em janeiro de 2024, a Força Aérea dos EUA concedeu à Raytheon, uma empresa RTX, um contrato de US$ 345 milhões para produzir e entregar mais de 1.500 StormBreakerarmas inteligentes. StormBreaker é a principal arma ar-superfície habilitada para rede que pode atingir alvos móveis em todas as condições climáticas usando sua ogiva de múltiplos efeitos e buscador de modo triplo.

Por velocidade

O segmento de velocidade categoriza o mercado em subsônico, supersônico e hipersônico.

O subsegmento subsônico domina o segmento de velocidade. O domínio do segmento subsônico é atribuído à sua relação custo-benefício, confiabilidade e compatibilidade com as plataformas militares existentes. Os PGM subsónicos, como os mísseis de cruzeiro, são amplamente utilizados devido à sua capacidade de realizar ataques precisos com danos colaterais mínimos, alinhando-se com as políticas de guerra modernas que destacam a precisão e a eficiência. Além disso, os PGMs subsônicos são frequentemente projetados para serem compatíveis com uma ampla gama de plataformas militares existentes, como aeronaves, navios e submarinos, tornando-os uma escolha prática para muitas forças de defesa.

Por exemplo, em agosto de 2023, o Exército dos EUA concedeu à Raytheon Technologies um contrato no valor de 200 milhões de dólares para fornecer munições avançadas de artilharia guiadas com precisão. Este contrato destaca o compromisso contínuo de melhorar as capacidades de artilharia terrestre dos EUA através de modernos sistemas PGM.

Prevê-se que o segmento supersônico seja o segmento de crescimento mais rápido durante o período de previsão, registrando o maior CAGR. O crescimento é impulsionado principalmente pela necessidade de armamento avançado na guerra moderna. As crescentes tensões geopolíticas, os programas de modernização militar e as vantagens estratégicas oferecidas pelo supersónico estão a impulsionar ainda mais a procura de PGM supersónicos avançados, fiáveis e mais letais.

Além disso, avanços contínuos em propulsão, materiais e sistemas de orientação, e integração deinteligência artificiale a aprendizagem automática estão a impulsionar o desenvolvimento de armas hipersónicas e supersónicas ainda mais rápidas e precisas.

Por intervalo

O mercado é segmentado por alcance em curto alcance (até 100 km), médio alcance (100 – 250 km), longo alcance (250 – 500 km) e alcance estendido (acima de 500 km).

O segmento de curto alcance (até 100 km) domina o mercado, detendo a maior parte do mercado de munições guiadas com precisão, e deverá ser o segmento de crescimento mais rápido durante o período de previsão. A versatilidade, acessibilidade e adequação das armas de curto alcance para vários cenários de conflito, particularmente em guerra urbana e operações de contra-insurgência, resultam em PGMs de curto alcance dominando o mercado. Os PGMs de curto alcance incluem artilharia guiada, munições ociosas e foguetes guiados por laser, que são eficazes contra ameaças de curto alcance e urgentes e oferecem vantagens como precisão, danos colaterais mínimos e custos logísticos. Além disso, os PGMs de curto alcance são mais fáceis de implantar e recarregar, tornando-os adequados para circulação e manobra em operações intensivas.

Além disso, a utilização de kits PGM de baixo custo está a impulsionar ainda mais o crescimento do segmento, uma vez que este kit converte munições convencionais não guiadas em armas guiadas com precisão. Esta transformação é impulsionada pelos avanços na tecnologia de orientação, incluindo GPS, navegação inercial e tecnologia de orientação a laser.

Por exemplo, em agosto de 2024, a Finlândia garantiu um acordo de 70 milhões de dólares para 5.500 kits de orientação de precisão M1156A1 do Departamento de Estado dos EUA paramunição de artilharia.

O segmento de médio alcance (100-250 km) detém a segunda maior quota de mercado, atribuível ao equilíbrio entre alcance e versatilidade do segmento. Isso o torna uma escolha popular para forças militares em diversas aplicações.

Guia de Precisão Perspectiva Regional do Mercado de Munições

Com base na região, o mercado está dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e resto do mundo.

América do Norte

North America Precision Guided Munitions Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte representou 16,96 mil milhões de dólares em 2025, representando 38,03% da indústria global, e deverá atingir 18,26 mil milhões de dólares em 2026. Impulsionado por despesas substanciais de defesa, adoção precoce de tecnologias avançadas e programas de modernização militar em curso. O forte foco da região na segurança interna e nas iniciativas de combate ao terrorismo alimenta ainda mais o crescimento do mercado.

Os EUA ocupam uma posição de liderança no tamanho do mercado norte-americano de munições guiadas de precisão, impulsionado por sua economia forte, avanços tecnológicos e gastos substanciais com defesa. Com a presença de importantes players da região, como RTX Corporation, Northrop Grumman, Lockheed Martin Corporation, entre outros. Além disso, os EUA têm estado na vanguarda da adoção e integração de tecnologias como a IA,aprendizado de máquinae análise de dados em munições guiadas com precisão. O mercado dos EUA deverá atingir US$ 16,65 bilhões até 2026.

Por exemplo, em agosto de 2024, o Exército dos EUA concedeu à Saab um contrato de Entrega Indefinida, Quantidade Indefinida (IDIQ) no valor de US$ 494 milhões ao longo de cinco anos para o programa de Munições de Assalto Individual (IAM) XM919. A solução da Saab é o AT4CS TW (Confined Space Tandem Warhead).

Europa

O mercado de munições guiadas de precisão na Europa está a registar um crescimento significativo, impulsionado pelo aumento das preocupações de segurança e dos gastos com defesa. O mercado é alimentado por vários factores, tais como o conflito em curso entre a Rússia e a Ucrânia, o aumento das tensões geopolíticas, as actualizações da defesa da NATO e o aumento dos orçamentos de segurança interna. A Europa registou uma dimensão de mercado de 10,75 mil milhões de dólares em 2025, capturando 24,10% da quota de mercado global, e prevê-se que atinja 11,51 mil milhões de dólares em 2026.

Por exemplo, em Junho de 2025, os países membros da NATO estão a aumentar as despesas com a defesa, com a promessa de afectar 5% do PIB à defesa até 2035, o que resultará na criação de uma forte procura de soluções de segurança avançadas, tais como sistemas de defesa aérea, sistemas avançados de detecção de ameaças e munições guiadas com precisão. Irão atribuir pelo menos 3,5% do PIB anualmente, com base na definição acordada de despesas de defesa da OTAN até 2035, para recursos de requisitos essenciais de defesa e para cumprir as Metas de Capacidade da OTAN. O mercado do Reino Unido deverá atingir 5,23 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 1,91 mil milhões de dólares até 2026.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico representou US$ 10,05 bilhões, respondendo por 22,52% do mercado mundial, e deverá crescer para US$ 10,87 bilhões em 2026. Fatores como disputas territoriais em curso, aumento dos gastos militares e programas de modernização estão impulsionando o crescimento do mercado de munições guiadas de precisão da Ásia-Pacífico. As crescentes tensões e disputas territoriais entre países como a Índia e o Paquistão, a China e Taiwan, o recente conflito entre a Tailândia e o Camboja e a disputa no Mar da China Meridional na região estão a alimentar a procura de armamento avançado, incluindo PGM, para melhorar as capacidades de defesa. O mercado do Japão deverá atingir 1,21 mil milhões de dólares até 2026, o mercado da China deverá atingir 5,04 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 2,5 mil milhões de dólares até 2026.

Grandes países como China, Índia, Japão, Austrália e Coreia do Sul estão investindo pesadamente na aquisição e desenvolvimento de PGMs. Por exemplo, a Índia está a reforçar as suas capacidades de defesa com os mísseis Prithvi, Agni e Brahmos, enquanto a China também está a investir fortemente em sistemas de ataque de precisão.

Por exemplo, em Janeiro de 2024, o Ministério da Defesa da Índia adjudicou um contrato à Bharat Dynamics Limited para o fornecimento de munições avançadas guiadas de precisão no valor de 500 milhões de dólares. Esta aquisição faz parte da estratégia da Índia para melhorar as suas capacidades militares num contexto de crescentes tensões regionais.

Médio Oriente

O Médio Oriente detém uma parte significativa do mercado de munições guiadas de precisão e o crescimento na região é impulsionado por conflitos regionais, pelo aumento dos gastos com defesa e pelos esforços de modernização. A Arábia Saudita, os Emirados Árabes Unidos e Israel, entre outros, são os principais intervenientes neste mercado, com estes países a investir fortemente em armamento avançado e na produção de defesa nacional. O Médio Oriente e África contribuíram com 9,29% para o mercado global em 2025, com uma avaliação de 4,14 mil milhões de dólares, e prevê-se que atinja 4,41 mil milhões de dólares em 2026.

Por exemplo, em Março de 2025, o Departamento de Estado dos EUA aprovou a primeira venda de sistemas avançados de armas letais de precisão à Arábia Saudita por um custo estimado de 100 milhões de dólares. O Advanced Precision Kill Weapon System (APKWS) aprovado para venda à Arábia Saudita é um foguete guiado por laser que pode atingir alvos aéreos e de superfície, disse em comunicado na quinta-feira.

Resto do mundo

A África e a América Latina dividem ainda mais o resto do segmento mundial. O mercado da América Latina foi avaliado em 2,7 mil milhões de dólares em 2025, capturando 6,06% da receita global, e estima-se que atinja 2,87 mil milhões de dólares em 2026. As regiões de África e da América Latina detêm participações menores, mas crescentes, no mercado global de munições guiadas de precisão. Estas regiões, especialmente o Brasil, a Argentina, o Egipto e a África do Sul, estão a registar um aumento da procura devido ao aumento das preocupações de segurança, à instabilidade geopolítica e aos crescentes orçamentos de defesa.

Cenário Competitivo

Principais participantes da indústria

Fabricantes OEM de defesa caracterizam o mercado com avanços tecnológicos e parcerias estratégicas

Espera-se que o cenário competitivo do mercado de munições guiadas de precisão cresça, apresentando players importantes como Lockheed Martin, Northrop Grumman Corp. e RTX, entre outros. Os principais participantes concentram-se no investimento crescente em pesquisa e desenvolvimento, num portfólio diversificado de produtos de munições guiadas de precisão e em aquisições estratégicas. Os principais players do mercado concentram-se em estratégias de expansão de negócios, como acordos, fusões e aquisições, crescimento do portfólio de produtos e contratos de inovação de longo prazo com empresas multinacionais incluídas no mercado.

Essas empresas estão aproveitando tecnologias avançadas, incluindo integração de IA e ML, tecnologia de sensores aprimorada e materiais leves aprimorados para aumentar a eficácia de detecção, rastreamento e identificação de alvos. No geral, o foco na integração tecnológica com IA e ML, bem como em sistemas de orientação avançados, impulsionará um crescimento significativo do mercado nos próximos anos.

LISTA DAS PRINCIPAIS EMPRESAS DE MUNIÇÃO DE GUIA DE PRECISÃO PERFILADAS

- Lockheed Martin Corporation(NÓS.)

- Corporação Northrop Grumman(NÓS.)

- Raytheon Technologies (EUA)

- General Dynamics Corporation (EUA)

- Empresa Boeing (EUA)

- BAE Sistemas(REINO UNIDO.)

- Elbit Sistemas (Israel)

- Indústrias Aeroespaciais de Israel (Israel)

- Kongsberg Gruppen (Noruega)

- Leonardo S.p.A. (Itália)

- MBDA (Europa)

- Rheinmetall AG (Alemanha)

- Saab AB (Suécia)

- Grupo Thales (França)

- General Atomics (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em março de 2025, o Departamento de Estado dos EUA aprovou uma venda de munições guiadas de precisão no valor de 91,2 milhões de dólares para a Austrália. Através deste contrato, Canberra receberá 54 cartuchos de ogivas alternativas de sistemas de foguetes de lançamento múltiplo guiados (GMLRS-AW), juntamente com telemetriakits, serviços de engenharia e suporte relacionado.

- Em junho de 2025, a BAE Systems assinou um novo contrato no valor de 62 milhões de dólares com a Administração Sueca de Materiais de Defesa para fornecer munições adicionais guiadas com precisão BONUS às Forças Armadas Suecas.

- Em Janeiro de 2024, a agência de defesa francesa anunciou um concurso para a produção de munições de artilharia de 155 mm actualmente detidas por empresas espanholas. A principal condição da licitação é a capacidade das empresas de produzirem conchas em grandes volumes. A licitação está prevista para ser encerrada em janeiro de 2024, após o qual o Ministério fará um grande pedido de munição de 155 mm. O custo dos fundos alocados para a compra de munições de artilharia de 155 mm é de 531 milhões de dólares.

- Em abril de 2024, o Reino Unido forneceu bombas guiadas Dual-Mode Paveway IV à Ucrânia para aumentar as suas capacidades militares. O governo britânico anunciou que iria fornecer a maior parcela de sempre de ajuda militar à Ucrânia, como parte de um acordo no valor de 622 milhões de dólares.

- Em abril de 2024, a principal defesa sul-coreana Hanwha Aerospace assinou um segundo contrato executivo com a Agência de Armamento Polonesa para fornecer sistemas adicionais de foguetes de lançamento múltiplo K239 Chunmoo (MLRS), mísseis guiados CTM-290 de longo alcance e transferência de módulo de lançamento e tecnologia de foguete. Em contraste, no valor de 3,55 mil milhões de dólares, a empresa fornecerá 218 sistemas e vários milhares de munições de precisão, juntamente com apoio logístico e de formação até 2025.

- Em outubro de 2024, a Força Aérea dos EUA concedeu à Boeing um contrato no valor de US$ 600 milhões para fornecer testes e integração de munição de ataque direto conjunto (JDAM) e Laser JDAM. O contrato de entrega indefinida/quantidade indefinida cobre serviços técnicos e suporte, integração de aeronaves e sistemas de armas e sustentação.

- Em Dezembro de 2024, a empresa israelita SpearUAV anunciou um contrato para as suas munições ociosas Viper 300 avaliadas em 20 milhões de dólares, com opções que poderiam aumentar o total para 60 milhões de dólares.

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece uma análise detalhada do mercado e enfatiza aspectos-chave, como principais players, ofertas, objetos e usuário final de munições guiadas de precisão. Além disso, o relatório trata de insights sobre tendências de mercado de munições guiadas de precisão, cenário competitivo, concorrência de mercado, preços de produtos, análise regional, participantes do mercado, cenário de concorrência, status de mercado e destaca o crescimento chave da indústria. Além dos fatores citados acima, o relatório engloba diversas influências diretas e indiretas que subsidiaram o dimensionamento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,43% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por plataforma

|

|

Por modo de operação

|

|

|

Por tipo

|

|

|

Por Sistemas

|

|

|

Por tecnologia

|

|

|

Por velocidade

|

|

|

Por intervalo

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o mercado global foi avaliado em 47,92 mil milhões de dólares em 2026 e deverá ser de 85,04 mil milhões de dólares em 2034.

Prevê-se que o mercado cresça a um CAGR de 7,43% durante o período de previsão.

Os quinze principais players do setor são Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon Technologies, General Dynamics Corporation, Boeing Company, BAE Systems Inc., Elbit Systems Inc., Israel Aerospace Industries, Kongsberg Gruppen e Leonardo SpA MBDA, Rheinmetall AG, Saab AB, Thales Group e General Atomics com base em parâmetros como portfólio de serviços, presença regional e experiência no setor.

A América do Norte dominou o mercado de munições guiadas com uma quota de mercado de 38,03% em 2025.

Os conflitos regionais e a crescente tensão no Médio Oriente e África, e em algumas regiões da Ásia-Pacífico, alimentam ainda mais o mercado

Confiabilidade dos sensores e restrição à exportação para dificultar o crescimento do mercado

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco