Tamanho do mercado de exibição de voo primário, análise de participação e indústria, por sistema (exibições de voo primárias, exibição de voo eletrônico, exibições de cockpit head-down, exibições head-up), por aplicação (aeronaves de transporte comercial, aeronaves regionais, aviação executiva, helicópteros civis, aviação militar e helicópteros militares), por tecnologia (TFT LCD / AMLCD, LCD retroiluminado por LED, LCD de alta resolução, OLED, MicroLED e tecnologias legadas), por usuário final (OEMs de aeronaves, negócios e Operadores Privados, Operadores de Helicópteros, Clientes de Defesa e

Tamanho do mercado de exibição de voo primário e perspectivas futuras

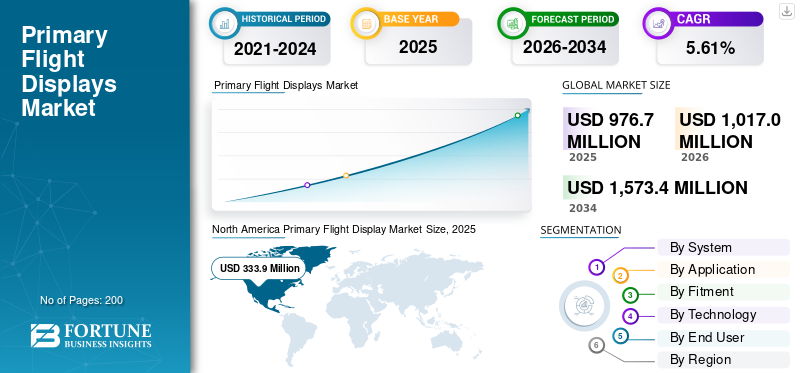

O tamanho do mercado global de exibição de voo primário foi avaliado em US$ 976,7 milhões em 2025 e deve crescer de US$ 1.017,0 milhões em 2026 para US$ 1.573,4 milhões até 2034, exibindo um CAGR de 5,61% durante o período de previsão. A América do Norte dominou o mercado primário de exibição de voos com uma participação de mercado de 34,18% em 2025.

Um Primary Flight Display (PFD) é um instrumento de aeronave baseado em tela que integra dados importantes de voo, como atitude, velocidade no ar, altitude, rumo e velocidade vertical, substituindo os medidores analógicos tradicionais. Normalmente apresenta uma tela LCD ou CRT mostrando representações gráficas dessas métricas para melhorar a consciência situacional, muitas vezes com visão sintética. Os PFDs são usados em cockpits de aviação comercial, militar e geral para agilizar o monitoramento dos pilotos e aumentar a segurança. Os drivers de crescimento do mercado incluem o aumento do tráfego aéreo, retrofits de glass cockpit eaviônicosavanços para automação.

Jogadores líderes A Collins Aerospace desenvolve monitores de voo primários avançados, como o AFD-3210, uma tela sensível ao toque LCD de 9 polegadas compatível com MOSA para dados primários de voo e missão de aeronaves militares, melhorando a integração e a conscientização do piloto. O Thales Group se concentra em atualizações de aviônicos e contratos de defesa, incluindo sistemas IFF para embarcações navais e acordos de suporte como ABSOLU para equipamentos de comunicação das forças francesas, Honeywell International que inova PFDs integrados com visão sintética, como em Primus Epic para jatos Gulfstream, visando a aviação executiva com visão sintética aprimorada. certificação de visão e assim por diante.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de exibição de voos primários

- Tamanho do mercado em 2025: US$ 976,7 milhões

- Tamanho do mercado em 2026: US$ 1.017,0 milhões

- Tamanho do mercado previsto para 2034: US$ 1.573,4 milhões

- CAGR: 5,61% de 2026–2034

- A América do Norte dominou o mercado primário de exibição de voos com uma participação de 34,18% em 2025.

- Espera-se que o segmento de telas de cockpit panorâmico/de grande área testemunhe o crescimento mais rápido durante o período de previsão.

- O segmento de aviação executiva deverá registrar forte crescimento ao longo do período de previsão.

América do Norte

A América do Norte continuou a ser o principal mercado regional, com uma avaliação estimada de 333,9 milhões de dólares em 2026.

Europa

Prevê-se que a Europa cresça a uma CAGR de 5,33% durante o período de previsão, atingindo 287,1 milhões de dólares em 2026.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico atinja 288,6 milhões de dólares em 2026, mantendo a sua posição como o terceiro maior mercado regional.

NÓS.

Estima-se que o mercado dos EUA atinja aproximadamente US$ 210,1 milhões em 2026, apoiado por investimentos contínuos em tecnologias aviônicas avançadas.

Japão

Japão O mercado deverá atingir aproximadamente US$ 40,8 milhões em 2026, expandindo a um CAGR de 6,18% durante o período de previsão.

Leia mais

TENDÊNCIAS PRIMÁRIAS DO MERCADO DE EXIBIÇÃO DE VOOS

Integração de sistemas de visão sintética (SVS) é uma tendência de mercado

A integração de Sistemas de Visão Sintética (SVS) em exibições primárias de voo representa uma tendência fundamental do mercado na aviação, combinando GPS, bancos de dados de terreno e renderização 3D de alta resolução para fornecer visualizações ambientais independentemente do clima ou da visibilidade. Isso melhora a consciência situacional do piloto, representando terreno, obstáculos, pistas e tráfego em tempo real, reduzindo os riscos de voo controlado no terreno (CFIT) e facilitando as operações em baixa altitude. O SVS alivia a carga de trabalho cognitivo durante fases exigentes como abordagens, permitindo detecção de perigos mais rápida e decisões proativas. A adoção aumenta em glass cockpits em frotas comerciais, gerais e militares, impulsionada pelo amadurecimento de bancos de dados e padrões de certificação.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Mandatos regulatórios para melhorar a segurança da aviação são esperados para impulsionar o crescimento do mercado

Os mandatos regulatórios da FAA e da Agência para a Segurança da Aviação da União Europeia (EASA) estão impulsionando o crescimento do mercado ao impor padrões de aeronavegabilidade para visão sintética e glass cockpits para aumentar a segurança da aviação. As circulares consultivas da FAA AC 20-167A e AC 20-185A descrevem caminhos de certificação para integração SVS, exigindo conformidade para aeronaves Parte 23/25 para mitigar riscos CFIT em operações de baixa visibilidade. Além disso, as recomendações do Conselho Nacional de Segurança nos Transportes (NTSB) estão pressionando por backups obrigatórios e treinamento para digitalexibiçõesapós incidentes como apagões e entre outros. Da mesma forma, as diretrizes da EASA sobre EFVS/SBAS aceleram ainda mais as modernizações na Europa. Essas regras estimulam atualizações de frota em meio ao aumento do tráfego, priorizando PFDs intuitivos para redução da carga de trabalho.

RESTRIÇÕES DE MERCADO

Altos custos iniciais para atuar como uma restrição ao crescimento do mercado

Os elevados custos iniciais funcionam como uma restrição primária ao crescimento do mercado de visualização de voos primários, uma vez que tais custos limitam o capital total utilizado na expansão da frota e nas operações diárias e desviam-nos para o investimento em PFDs, colocando desafios graves para os pequenos operadores de aviação geral e companhias aéreas em regiões em desenvolvimento. Além disso, os investimentos iniciais em telas LCD/OLED avançadas, sensores, fiação e integração de software muitas vezes excedem o valor da aeronave, atrasando retrofits e priorizando a manutenção essencial em vez de atualizações de segurança. Esta barreira financeira retarda a penetração do PFD, apesar dos mandatos, à medida que a prevenção do tempo de inatividade gerador de receitas assume os benefícios a longo prazo.

OPORTUNIDADES DE MERCADO

Modernização global da frota para gerar oportunidade de crescimento do mercado

A modernização da frota global acelera as oportunidades para o mercado à medida que as companhias aéreas prolongam a vida útil das aeronaves legadas em meio a atrasos nas entregas dos OEM, priorizando modernizações de aviônicos para eficiência e conformidade. Por exemplo, a Airbus prevê 18.930 substituições, o que representa uma tendência para que 95% da frota seja de aeronaves de nova geração até 2044. A substituição visa uma redução de 25% no consumo de combustível, o que aumenta a necessidade de tecnologias avançadas de sistemas de cockpit, incluindo Sistemas de Visão Sintética (SVS).

DESAFIOS DO MERCADO

Vulnerabilidades de segurança cibernética em PFDs em rede atuarão como um desafio de mercado

Vulnerabilidades de segurança cibernética em monitores primários de voo em rede para desafiar o crescimento do mercado, expondo aviônicos críticos a hacks remotos via Wi-Fi, links de satélite ou portas de manutenção, potencialmente falsificando dados de altitude/velocidade ou acionando alertas falsos. As Condições Especiais ED-202A e FAA da EASA exigem avaliações PISRA para sistemas conectados, complicando as certificações com arquiteturas criptografadas e detecção de intrusão que aumentam os prazos em 12 a 18 meses. Explorações como as falhas do TCAS II (CVE-2024-11166) ressaltam os riscos, atrasando as implantações de PFD, à medida que as operadoras priorizam sistemas legados isolados em vez de glass cockpits vulneráveis.

Análise de Segmentação

Por sistema

Problemas de obsolescência e confiabilidade devido ao envelhecimento das frotas para impulsionar o crescimento do segmento de displays primários de voo (PFDs)

Com base no sistema, o mercado é segmentado em Displays Primários de Voo (PFDs), Electronic Flight Display/EFIS suites, head-down cockpit displays, standby electronic flight displays, Head-up displays (HUD)/sistemas de orientação head-up, displays de grande área/panorâmicos, entre outros.

Prevê-se que o segmento Primary Flight Displays (PFDs) responda pela maior participação de mercado. À medida que as frotas de aeronaves envelhecem, os instrumentos analógicos da cabine enfrentam cada vez mais problemas de confiabilidade e obsolescência. Consequentemente, os operadores estão a atualizar para PFDs digitais para reduzir os custos de manutenção, melhorar a segurança através de uma maior consciência situacional e garantir a conformidade regulamentar.

Prevê-se que o segmento de telas de cockpit panorâmico/de grande área aumente com um alto CAGR de 6,34% durante o período de previsão.

Por aplicativo

O transporte comercial é a aplicação líder no setor de comércio eletrônico em expansão

Com base na aplicação, o mercado é segmentado em aeronaves de transporte comercial, aeronaves regionais, aviação executiva, aviação geral, helicópteros civis, aviação militar e helicópteros militares.

Em 2025, o segmento de aeronaves de transporte comercial dominou o mercado global devido à crescente urbanização da classe média e a um setor de comércio eletrónico em expansão, que regista uma elevada procura de aeronaves de transporte comercial.

O segmento de aviação executiva deverá crescer a um alto CAGR de 6,14% durante o período de previsão.

Por montagem

ReformaSegmento para dominar devido aMandatos de Sustentabilidade

Com base na montagem, o mercado é segmentado em ajuste de linha/ajuste avançado, retrofit, modernização de frota, instalação de pós-venda certificada STC/, substituição/peças sobressalentes, pacotes de atualização de missão, entre outros.

Prevê-se que o segmento de retrofit testemunhe uma participação de mercado dominante durante o período de previsão. Mandatos rigorosos de sustentabilidade global obrigam os operadores de transportes a reduzir as pegadas de carbono. Isto desencadeou um aumento no segmento de equipamentos, uma vez que a atualização dos veículos existentes com tecnologias mais limpas e eficientes oferece um caminho económico para a conformidade regulamentar.

O segmento de modernização de frota deverá crescer a um alto CAGR de 6,24% durante o período de previsão.

Por tecnologia

O aumento da digitalização rápida está reforçando o segmento TFT LCD/AMLCD

Com base na tecnologia, o mercado é segmentado em TFT LCD/AMLCD, LCD retroiluminado por LED, LCD de alta resolução, tecnologia de exibição compatível com NVIS, OLED/AMOLED/micro-OLED, MicroLED e tecnologias legadas/outras.

O segmento TFT LCD/AMLCD dominou a participação de mercado, já que a rápida digitalização dos interiores dos veículos impulsiona a demanda por atualizações TFT LCD e AMLCD. À medida que os consumidores dão prioridade ao infoentretenimento moderno e aos ecrãs de segurança de voo, o envelhecimento dos veículos faz com que os ecrãs originais falhem ou se tornem obsoletos.

O segmento MicroLED deverá crescer a um alto CAGR de 6,40% durante o período do estudo.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O rápido aumento nas viagens aéreas colocou os OEMs de aeronaves como os principais usuários finais

Com base no usuário final, o mercado é segmentado em OEMs de aeronaves, empresas e operadores privados,helicópterooperadoras, clientes de defesa e governamentais, MROs/centros de retrofit/revendedores autorizados.

O segmento de OEMs de aeronaves dominou a participação de mercado segmental. À medida que o turismo global recupera, o aumento do volume de passageiros forçou as companhias aéreas a modernizar frotas antigas e a expandir a capacidade. Este aumento nas viagens aéreas levou a um aumento maciço nas encomendas de OEMs de aeronaves.

Projeta-se que MROs/centros de retrofit/revendedores autorizados cresçam a um alto CAGR de 6,51% durante o período do estudo.

Perspectiva regional do mercado de exibição de voos primários

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

Norte América

North America Primary Flight Display Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024, avaliada em 322,7 milhões de dólares, e também manteve a liderança em 2025, com 333,9 milhões de dólares. A América do Norte continua a dominar o mercado devido à infraestrutura de aviação madura e aos mandatos de segurança cibernética da FAA sob a Lei de Reautorização de 2024, exigindo avaliações de risco IUEI para aviônicos em rede.

Mercado primário de exibição de voos dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de US$ 210,1 milhões em 2026, crescendo a um CAGR de 5,84% durante o período de previsão. Os EUA dominam com NPRMs da FAA visando vulnerabilidades PFD, obrigandoprogramastriagem e criptografia para certificações de aeronaves de transporte. A Honeywell e a Collins Aerospace estão investindo pesadamente em PFDs compatíveis com DO-178C para frotas comerciais.

Europa

Prevê-se que a Europa registe uma taxa de crescimento constante de 5,33% durante o período de previsão, que é a segunda mais elevada entre todas as regiões, e alcance uma avaliação de 287,1 milhões de dólares até 2026. A Europa avança através da orientação de segurança cibernética ED-202A da EASA e das regras iniciais de aeronavegabilidade, estimulando atualizações de PFD nas frotas de Airbus A320. O Grupo Thales lidera em P&D para displays integrados em meio às iniciativas SESAR NextGen.

Mercado primário de exibição de voos no Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de US$ 96,5 milhões, crescendo a um CAGR de 5,65% durante o período de previsão. O Reino Unido enfatiza a segurança cibernética do PFD pós-Brexit, alinhando-se com a EASA por meio das diretivas CAA sobre resiliência de aviônicos em rede com a BAE Systems desenvolvendo monitores seguros para programas de caça Tempest.

Mercado primário de exibição de voos da Alemanha

Prevê-se que o mercado alemão atinja aproximadamente 84,9 milhões de dólares em 2026. A Alemanha investe em I&D aeroespacial, apesar do declínio dos rácios BERD, concentrando-se em glass cockpits para atualizações do Eurofighter. A Airbus Defense no país contribui com inovações em PFD através das instalações de Ottobrunn.

Ásia-Pacífico

Estima-se que a região Ásia-Pacífico atinja US$ 288,6 milhões em 2026 e garanta a posição de terceira maior região do mercado. Espera-se também que a região seja a que mais cresce durante o período de previsão, uma vez que está se expandindo rapidamente devido ao aumento do tráfego aéreo, aos grandes projetos de modernização da frota e ao uso de tecnologias de ponta de cockpit digital.

Mercado primário de exibição de voos do Japão

O mercado do Japão em 2026 é estimado em cerca de US$ 40,8 milhões, expandindo cerca de 6,18% do CAGR durante o período de previsão. O Japão integra PFDs nos programas Mitsubishi SpaceJet, com foco em programas liderados pela JAXAsegurança cibernéticapadrões. A Kawasaki Aerospace no Japão é conhecida por desenvolver displays avançados para Boeing 787.

Mercado primário de exibição de voos da China

O mercado da China deverá ser um dos maiores da Ásia-Pacífico, com receitas estimadas em 2026 em cerca de 97,0 milhões de dólares. A China promove a integração do PFD nos veículos de fuselagem estreita C919 sob a supervisão da CAAC, enfatizando a segurança aviônica doméstica. A AVIC no país está investindo em P&D em SVS para transporte militar.

Mercado primário de exibição de voos da Índia

O mercado da Índia em 2026 está estimado em cerca de 85,3 milhões de dólares. A Índia moderniza os caças HAL Tejas com PFDs indígenas em meio a iniciativas Make-in-India. Boeing apoia atualizações GA por meio de hubs MRO de Hyderabad

Resto do mundo

O resto do mundo inclui o Médio Oriente, a África e a América Latina. A América Latina moderniza Boeing 737 no Brasil através das instalações da Embraer, o Oriente Médio atualiza os jatos Gulfstream sob as regras da GCAA e a África se moderniza através da DENEL sul-africana estão impulsionando o crescimento do mercado nas regiões. O mercado do Médio Oriente & África e da América Latina deverá atingir uma avaliação de 56,0 milhões de dólares e 38,0 milhões de dólares, respetivamente, em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Alianças Estratégicas no Mercado estão aprimorando as posições dos players proeminentes

O cenário competitivo no mercado permanece moderadamente consolidado, dominado por especialistas em aviônica estabelecidos e integradores aeroespaciais que impulsionam avanços no glass cockpit. Os principais participantes incluem Collins Aerospace, Honeywell International, Thales Group, Garmin Ltd., L3Harris Technologies e Elbit Systems Ltd., entre outros. As parcerias estratégicas estão acelerando a inovação do PFD à medida que a Boeing e a Airbus colaboram com líderes de aviônica para integrar visão sintética, análise de IA e monitores compatíveis com segurança cibernética em plataformas NextGen, atendendo aos mandatos da FAA/EASA para maior consciência situacional. Especialistas em retrofit fazem parceria com fornecedores de MRO para atualizar frotas legadas com PFDs modulares de LCD/OLED, abordando o aumento do tráfego aéreo por meio da conformidade SESAR/NextGen. Os programas militares estão alimentando joint ventures Collins com Lockheed para monitores F-35, Thales com Dassault para Rafale e Garmin visando retrofits GA. Essas alianças combinam fusão de sensores, software DO-178C e redes criptografadas, capturando a demanda comercial, de defesa e de mobilidade aérea urbana até 2030.

LISTA DAS PRINCIPAIS EMPRESAS DE EXIBIÇÃO DE VOO PERFILADAS

- Collins Aeroespacial((NÓS.)

- Honeywell Internacional(NÓS.)

- Grupo Thales(França)

- Garmin Ltd.(NÓS.)

- L3Harris Technologies Inc.

- Elbit Systems Ltd.Israel)

- Aviônica Universal (EUA)

- Genesys Aerosystems (EUA)

- Aspen Avionics (EUA)

- Corporação Astronáutica da América (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2026:A Innovative Aerosystems anunciou que assinou um contrato perpétuo de licença e compra de ativos com a Honeywell International Inc. para ativos de programas, peças de reposição e propriedade intelectual relacionados a algumas linhas de produtos aviônicos legados da Honeywell que suportam a frota mundial de aeronaves Parte 23.

- Dezembro de 2025:Um contrato de 10 anos, com entrega indefinida/quantidade indefinida no valor de US$ 425 milhões, para atualizar e modernizar os displays de cabine da frota de F-16 da Força Aérea dos EUA foi concedido à V2X. A V2X fornecerá kits completos de unidades de exibição central, lojas e unidades substituíveis em linha, juntamente com hardware de suporte associado como parte do prêmio.

- Junho de 2025:A Borsight Inc. recebeu um contrato de até US$ 2,18 bilhões da Força Aérea dos EUA para substituir os aviônicos de todos os seus treinadores T-6 Texan II.

- Outubro de 2024:O Exército dos EUA, por meio da Agência de Logística de Defesa, concedeu à Honeywell um contrato de US$ 103 milhões para instalar seu sistema de radar altímetro APN-209 de última geração (Next Gen APN-209) em uma série de aeronaves do Exército.

- Junho de 2023:A Saab, uma empresa sueca aeroespacial e de defesa, concordou em vender seus ativos Heads-Up-Display (HUD) para a Honeywell International para uso em uma variedade de produtos aviônicos da Honeywell. A Saab e a Honeywell colaborarão para expandir e melhorar a linha de produtos HUD da Saab como parte do acordo de aquisição.

COBERTURA DO RELATÓRIO

A análise global da indústria primária de exibição de voo inclui um estudo abrangente do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, do ambiente regulatório, da análise das cinco forças de Porter, dos perfis das empresas e da análise regional. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria da aviação e a prevalência nas principais regiões. O relatório do mercado global também fornece um cenário competitivo aprofundado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 5,61% de 2026 a 2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por sistema, aplicação, instalação, tecnologia, usuário final e região |

| Por sistema |

|

| Por aplicativo |

|

| Por instalação |

|

| Por Tecnologia |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 976,7 milhões de dólares em 2025 e deverá atingir 1.573,4 milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 333,9 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,61% durante o período de previsão.

Por sistema, espera-se que o segmento de PFDs domine o mercado.

Prevê-se que mandatos regulatórios impulsionem o crescimento do mercado.

Collins Aerospace (EUA), Honeywell International (EUA), Thales Group (França), Garmin Ltd. (EUA), L3Harris Technologies Inc.

A América do Norte dominou o mercado em 2025

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco