Tamanho do mercado de serviços de design e desenvolvimento de produtos, análise de participação e indústria, por tipo de serviço (design de produto e desenvolvimento de conceito, serviços de engenharia mecânica, design de sistemas eletrônicos e embarcados, desenvolvimento de software e firmware, serviços de prototipagem e teste e serviços de gerenciamento de ciclo de vida de produto), por modelo de implantação (serviços onshore, serviços offshore e modelos de entrega híbridos), por indústria de uso final (automotivo, aeroespacial e defesa, saúde e dispositivos médicos, eletrônicos de consumo,

Tamanho do mercado de serviços de design e desenvolvimento de produtos e perspectivas futuras

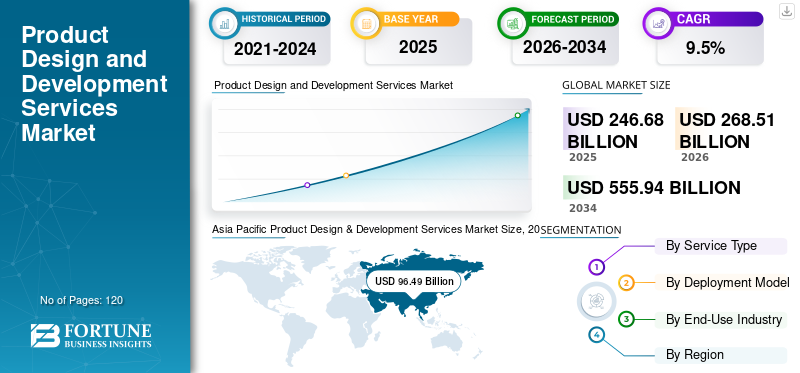

O tamanho do mercado de serviços de design e desenvolvimento de produtos foi avaliado em US$ 246,68 bilhões em 2025. O mercado deve crescer de US$ 268,51 bilhões em 2026 para US$ 555,94 bilhões até 2034, exibindo um CAGR de 9,5% durante o período de previsão. A Ásia-Pacífico dominou o mercado de serviços de design e desenvolvimento de produtos com uma participação de mercado de 39,12% em 2025.

Os serviços de design e desenvolvimento de produtos são soluções integradas de engenharia usadas para conceituar, projetar, validar e industrializar produtos complexos nos setores automotivo, aeroespacial, de saúde, eletrônico e de máquinas industriais. Esses serviços oferecem suporte ao projeto e desenvolvimento completo de produtos, incluindo desenvolvimento de requisitos, engenharia de arquitetura de sistemas e validação de processos estruturados para garantir desempenho, segurança e conformidade regulatória. Esses recursos abrangem desde o desenvolvimento de arquitetura mecânica, projeto de eletrônicos embarcados, engenharia de firmware, simulação digital, prototipagem rápida e gerenciamento de dados do ciclo de vida em ambientes colaborativos de engenharia digital. Plataformas avançadas integram ferramentas CAD/CAE, estruturas de engenharia de sistemas baseadas em modelos, gêmeos digitais e sistemas de gerenciamento do ciclo de vida de produtos habilitados para nuvem para apoiar a comercialização, transferência de fabricação e implantação escalonável em programas globais de produtos, inclusive nos EUA, uma das regiões de crescimento mais rápido em inovação de engenharia.

- Por exemplo, em outubro de 2024, a Capgemini Engineering expandiu as suas capacidades de engenharia digital para apoiar programas de eletrificação automóvel em toda a Europa, integrando engenharia de sistemas baseada em modelos ebateriaprojeto de plataforma de gerenciamento.

Capgemini Engineering, Tata Consultancy Services, HCLTech, L&T Technology Services (LTTS) e Accenture plc estão entre os principais players que detêm uma participação significativa no mercado. Seu posicionamento competitivo é apoiado por portfólios abrangentes de engenharia de produtos, especialização em domínios intersetoriais, simulação digital avançada e recursos de software incorporados, modelos de entrega global escaláveis e a capacidade de executar programas de engenharia alinhados à certificação e orientados ao desempenho em diversas indústrias de alta tecnologia e indústrias intensivas em inovação.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE SERVIÇOS DE DESIGN E DESENVOLVIMENTO DE PRODUTOS

A mudança em direção à integração de engenharia digital e ao desenvolvimento baseado em modelos é uma tendência proeminente do mercado

A demanda por serviços de design e desenvolvimento de produtos é cada vez mais moldada pelos requisitos dos OEM para ciclos de inovação acelerados, arquiteturas integradas de software-hardware e continuidade digital total em programas de desenvolvimento de produtos em vários locais, com rigorosas obrigações regulatórias e de validação de desempenho. Esses requisitos em evolução estão influenciando significativamente a dinâmica geral do mercado, à medida que as empresas priorizam o desenvolvimento de requisitos estruturados, a engenharia de sistemas baseada em modelos, o design orientado por simulação e os ambientes de dados do ciclo de vida conectados para aumentar a confiabilidade do produto e a capacidade de manutenção a longo prazo. Em vez de se concentrarem apenas na otimização de custos, os principais fornecedores estão investindo em estruturas de gêmeos digitais, plataformas de colaboração habilitadas para nuvem e tecnologias avançadas, como IA, para fortalecer a validação de processos, a modelagem preditiva de desempenho e o desenvolvimento integrado integrado à segurança cibernética.

- Por exemplo, em maio de 2024, o LTTS implementou estruturas de engenharia de sistemas baseadas em modelos para umveículo elétricoprograma de plataforma que incorpora validação digital e análise de ciclo de vida conectada.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aceleração da eletrificação e plataformas de produtos definidas por software impulsionam o crescimento do mercado

O mercado está a testemunhar uma expansão acelerada à medida que as tendências de eletrificação rápida, as arquiteturas definidas por software e os ecossistemas de dispositivos conectados obrigam os OEM e os fabricantes industriais a aumentar o investimento em capacidades avançadas de engenharia e estruturas de desenvolvimento digital escaláveis. Programas de veículos elétricos, plataformas inteligentes de equipamentos industriais, dispositivos médicos de próxima geração e dispositivos habilitados para semicondutoreseletrônicos de consumoestão impulsionando a demanda sustentada por serviços integrados de engenharia mecânica, embarcada e de software. Os ciclos de desenvolvimento de produtos se intensificaram em 2024, levando os principais provedores de serviços de engenharia a expandir a adoção de engenharia de sistemas baseada em modelos, a validação orientada por simulação e a integração de gêmeos digitais para atender a prazos reduzidos e requisitos regulatórios. A crescente complexidade na arquitetura de sistemas multidomínio está reforçando a necessidade de parcerias de engenharia ponta a ponta, capazes de fornecer plataformas de produtos validadas e prontas para certificação em ecossistemas globais de inovação.

- Por exemplo, em fevereiro de 2026, a Capgemini Engineering expandiu os seus centros globais de engenharia digital para apoiar programas de eletrificação e veículos definidos por software para OEMs europeus e norte-americanos, integrando engenharia de sistemas baseada em modelos e estruturas de validação habilitadas para IA para acelerar os prazos de desenvolvimento da plataforma.

RESTRIÇÕES DE MERCADO

Complexidade de integração e dependências de sistemas entre domínios para restringir a expansão do mercado

Ao contrário dos ambientes tradicionais de engenharia de produtos, os serviços modernos de design e desenvolvimento de produtos devem abordar subsistemas mecânicos, eletrônicos e de software totalmente integrados que operam dentro de estruturas rigorosas de regulamentação, segurança cibernética e conformidade de desempenho. A variabilidade nas arquiteturas de sistemas, nas dependências de plataformas legadas e nos padrões de qualificação específicos do cliente limitam a rápida padronização de módulos de engenharia reutilizáveis. As diferenças nos protocolos de firmware incorporados, nas camadas de abstração de hardware, nos requisitos de certificação de segurança e nos processos de documentação do ciclo de vida exigem fluxos de trabalho de validação personalizados e ciclos de integração iterativos, aumentando a complexidade do programa e os prazos de entrega. Para os prestadores de serviços que apoiam OEMs do setor automotivo, aeroespacial, de saúde e industrial, onde a não conformidade de desempenho ou o desalinhamento regulatório podem impactar diretamente os cronogramas de comercialização e a reputação da marca, essas interdependências técnicas podem retardar o dimensionamento do programa em grande escala, mesmo em meio a um forte crescimento do mercado subjacente.

OPORTUNIDADES DE MERCADO

A crescente adoção de engenharia habilitada para IA e plataformas de produtos definidos por software cria novas oportunidades de mercado

Uma oportunidade emergente no mercado é criada pela rápida adoção de fluxos de trabalho de engenharia habilitados para IA, arquiteturas de produtos definidas por software e ecossistemas de dispositivos conectados nos setores automotivo, de saúde, eletrônico e de equipamentos industriais. Os OEMs estão priorizando cada vez mais parceiros de engenharia capazes de fornecer desenvolvimento de sistemas baseados em modelos, integração de software incorporado, arquiteturas alinhadas à segurança cibernética e estruturas de gerenciamento do ciclo de vida conectadas à nuvem para acelerar a inovação e reduzir o risco de desenvolvimento. Esta mudança está expandindo a demanda por provedores de serviços de design e desenvolvimento de produtos que possam dar suporte a plataformas de veículos elétricos, sistemas inteligentesdispositivos médicos, sistemas de automação industrial e programas de eletrônicos de consumo de última geração, garantindo conformidade regulatória, rastreabilidade digital e implantação global escalável em ambientes de engenharia distribuídos.

- Por exemplo, em janeiro de 2025, a LTTS garantiu um compromisso plurianual para fornecer design de sistemas embarcados e serviços de integração do ciclo de vida para um fabricante global de automação industrial.

DESAFIOS DO MERCADO

O aumento da complexidade do sistema multidomínio dificulta a expansão do mercado

Os provedores de serviços de design e desenvolvimento de produtos enfrentam desafios significativos decorrentes da crescente complexidade de sistemas multidomínios e da evolução das estruturas regulatórias nos setores automotivo, aeroespacial, de saúde e industrial. As plataformas de produtos modernas integram componentes mecânicos, componentes eletrônicos incorporados, camadas de firmware, conectividade em nuvem e controles de segurança cibernética, cada um regido por requisitos distintos de validação e certificação. As diferenças nos padrões de segurança regionais, nas exigências de conformidade específicas do setor e nos protocolos de engenharia definidos pelos OEM exigem fluxos de trabalho personalizados, ciclos de verificação estendidos e controles de documentação específicos do programa. Para provedores de serviços que operam em vários setores e regiões geográficas, testes repetidos de integração, requalificação de software e revisões de certificação podem estender os prazos dos projetos e aumentar os custos de engenharia, limitando a escalabilidade, mesmo que os ciclos de inovação de produtos continuem a acelerar globalmente.

Análise de Segmentação

Por tipo de serviço

Segmento de desenvolvimento de software e firmware liderado à medida que forma o núcleo de arquiteturas de produtos conectados e definidos por software

Por tipo de serviço, o mercado é segmentado em design de produto e desenvolvimento de conceito, serviços de engenharia mecânica, design eletrônico e de sistemas embarcados, desenvolvimento de software e firmware, serviços de prototipagem e teste e serviços de gerenciamento do ciclo de vida do produto (PLM).

O desenvolvimento de software e firmware detinha a maior participação no mercado de serviços de design e desenvolvimento de produtos, pois forma a espinha dorsal digital de produtos modernos definidos por software nos setores automotivo, de saúde, eletrônicos de consumo e automação industrial. Esses serviços integram desenvolvimento de software aplicativo, programação de firmware embarcado, sistemas operacionais em tempo real,segurança cibernéticacamadas e estruturas de conectividade em nuvem em ambientes de engenharia digital unificados, permitindo funcionalidade inteligente, diagnóstico remoto e atualizações contínuas de produtos. À medida que os OEMs priorizam cada vez mais ecossistemas conectados, capacidades de atualização over-the-air, otimização de desempenho baseada em dados e conformidade de segurança cibernética, os programas de engenharia centrados em software estão se tornando um foco de investimento estratégico para empresas que buscam acelerar os ciclos de inovação, garantindo ao mesmo tempo o alinhamento regulatório e a adaptabilidade do ciclo de vida de longo prazo sob padrões tecnológicos em evolução.

- Em agosto de 2025, a L&T Technology Services lançou PLxAI, sua estrutura proprietária GenAI para acelerar os ciclos de vida de desenvolvimento de produtos, permitindo que clientes de engenharia de produtos incorporados e de software aprimorem fluxos de trabalho de design, validação e integração de gêmeos digitais nos segmentos de mobilidade, sustentabilidade e tecnologia.

O design de sistemas eletrônicos e embarcados desempenha um papel crítico na habilitação da funcionalidade de dispositivos inteligentes em plataformas de eletrificação automotiva, equipamentos habilitados para semicondutores e tecnologias médicas conectadas e está crescendo a uma CAGR de 10,2%. A engenharia de sistemas embarcados está testemunhando um crescimento acelerado impulsionado pela crescente demanda por integração de sensores, unidades de controle de eletrônica de potência,computação de pontamódulos e arquiteturas de hardware com certificação de segurança que suportam ecossistemas de produtos conectados e eletrificados de próxima geração.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por modelo de implantação

Segmento de modelos de entrega híbridos liderado à medida que as empresas priorizam a execução de engenharia escalável e distribuída globalmente

Pelo modelo de implantação, o mercado é segmentado em serviços onshore, serviços offshore e modelos de entrega híbrida.

Os modelos de entrega híbridos detinham a maior fatia do mercado, impulsionados pela sua adoção generalizada em programas automotivos, eletrônicos, de saúde e de fabricação industrial, onde escalabilidade, otimização de custos e especialização de domínio são essenciais. Esses modelos integram equipes de engenharia onshore voltadas para o cliente com centros de desenvolvimento offshore, permitindo a colaboração sincronizada em projetos mecânicos, engenharia de sistemas embarcados, desenvolvimento de software e ambientes de gerenciamento de ciclo de vida. A sua capacidade de equilibrar a inovação orientada pela proximidade com a eficiência de custos global aumenta significativamente a flexibilidade do programa, acelera o tempo de colocação no mercado e reduz o risco de execução. À medida que a complexidade dos produtos aumenta e os OEMs procuram apoio contínuo de engenharia em ciclos de desenvolvimento multirregionais, as estruturas de entrega híbridas continuam a servir como estrutura operacional central para compromissos de engenharia de produtos em larga escala e em vários domínios, reforçando o seu domínio no consumo geral do mercado.

Espera-se que o segmento de serviços offshore registre a maior taxa de crescimento do mercado durante o período de estudo, expandindo-se a um CAGR de 9,7%, apoiado pela crescente demanda por talentos de engenharia com custos competitivos, pela expansão dos centros de ER&D na Ásia-Pacífico e pelo aumento da maturidade da colaboração digital. A crescente ênfase em plataformas de engenharia habilitadas para nuvem, ambientes de desenvolvimento seguros e fluxos de trabalho de validação padronizados está levando as empresas a expandir a presença de engenharia offshore, mantendo ao mesmo tempo a supervisão da governança por meio de redes de entrega globais integradas.

Por indústria de uso final

A ampla implantação em programas de eletrificação e veículos conectados levou ao domínio do segmento automotivo

Com base na indústria de uso final, o mercado é segmentado em automotivo, aeroespacial e defesa, saúde e dispositivos médicos, eletrônicos de consumo, máquinas industriais, energia e utilidades, entre outros.

O setor automotivo é responsável pela maior participação do mercado, impulsionado pela ampla utilização de serviços de engenharia em plataformas de veículos elétricos, sistemas avançados de assistência ao motorista,eletrônica de potênciaintegração e arquiteturas de mobilidade conectadas. Os ambientes de desenvolvimento automotivo exigem coordenação entre domínios de sistemas mecânicos, eletrônicos incorporados, camadas de firmware e plataformas de controle definidas por software, tornando as parcerias integradas de engenharia de produtos uma prioridade estratégica de investimento. Os programas de veículos são caracterizados por ciclos de inovação comprimidos, requisitos de conformidade regulatória global e estratégias de desenvolvimento baseadas em plataforma, exigindo que os provedores de serviços forneçam soluções de engenharia escalonáveis, habilitadas digitalmente e prontas para validação. À medida que a eletrificação acelera e as arquiteturas de veículos definidas por software se expandem nos portfólios globais de OEM, o setor automotivo continua a representar a principal base de consumo da demanda geral de serviços de design e desenvolvimento de produtos.

Espera-se que o segmento de saúde e dispositivos médicos registre a maior taxa de crescimento durante o período do estudo, expandindo a um CAGR de 11,3%, apoiado pelo aumento dos investimentos em diagnósticos conectados, tecnologias médicas vestíveis e inovação de dispositivos minimamente invasivos. O desenvolvimento de plataformas médicas de próxima geração requer projeto mecânico de precisão, validação de firmware incorporada, suporte de documentação regulatória e rastreabilidade do ciclo de vida sob rigorosos padrões de conformidade, impulsionando a adoção acelerada de soluções especializadas.serviços de engenharia de produtoem ecossistemas globais de saúde.

Perspectiva regional do mercado de serviços de design e desenvolvimento de produtos

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

Asia Pacific Product Design & Development Services Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte foi responsável por mais de US$ 74,05 bilhões em receitas em 2025, apoiado por uma base altamente concentrada de OEMs automotivos, centros de design de semicondutores, fabricantes de dispositivos médicos e empresas de automação industrial nos EUA, Canadá e México. A procura regional está estruturalmente ligada ao desenvolvimento de plataformas de veículos eléctricos, arquitecturas de produtos definidas por software e iniciativas avançadas de digitalização da produção que dependem fortemente de capacidades integradas de engenharia mecânica, incorporada e de software. As empresas automotivas e industriais da região utilizam cada vez mais engenharia de sistemas baseada em modelos, estruturas de validação de gêmeos digitais e plataformas de gerenciamento do ciclo de vida conectadas à nuvem para acelerar os ciclos de inovação. A região também apresenta uma base instalada significativa de plataformas de produtos legados em modernização através de atualizações incorporadas, melhorias de segurança cibernética e integração de recursos conectados. Programas de eletrificação em andamento, expansão do ecossistema de semicondutores e desenvolvimento industrialtransformação digitaliniciativas continuam a sustentar gastos consistentes de engenharia em programas de desenvolvimento de produtos escalonáveis e de alta complexidade em toda a América do Norte.

Mercado de serviços de design e desenvolvimento de produtos dos EUA

Espera-se que os EUA dominem o mercado com uma receita estimada de cerca de US$ 68,97 bilhões em 2026, impulsionada por sua concentração de sedes automotivas globais, centros avançados de P&D de semicondutores, inovadores de tecnologia médica e fabricantes de equipamentos industriais em grande escala. Ao contrário dos setores de engenharia focados nos custos, as empresas dos EUA enfatizam o desenvolvimento de produtos de alto valor e orientados para a inovação, exigindo execução sincronizada em todo o projeto de arquitetura mecânica, integração de sistemas embarcados, validação de firmware e conformidade de segurança cibernética. Grandes programas de engenharia incorporam cada vez mais simulação assistida por IA, estruturas de software over-the-air e sistemas de gerenciamento de ciclo de vida integrados digitalmente para garantir o alinhamento regulatório e a melhoria contínua do produto. Os investimentos contínuos na eletrificação, nas tecnologias de mobilidade autónoma, nas plataformas médicas inteligentes e nos ecossistemas industriais da IoT estão a reforçar a modernização das infraestruturas de engenharia existentes.

Europa

O mercado europeu é apoiado por um ecossistema industrial distribuído e orientado para a inovação, particularmente em clusters de engenharia automóvel na Alemanha, centros de desenvolvimento de sistemas incorporados em França, centros de produção avançados em Itália e Espanha, e atividades de design alinhadas com semicondutores nos Países Baixos e nos países nórdicos. A demanda por serviços de design e desenvolvimento de produtos está intimamente ligada à engenharia de plataformas de veículos elétricos, à modernização da automação industrial, ao desenvolvimento de dispositivos médicos conectados e aos programas de inovação em eletrônicos de consumo de próxima geração. Ao contrário das estruturas de engenharia centralizadas, a arquitectura de desenvolvimento de produtos transfronteiriços da Europa requer plataformas digitais colaborativas capazes de apoiar a validação de projectos em vários países, o alinhamento regulamentar e a sincronização de dados do ciclo de vida em instalações de I&D segmentadas. Padrões rigorosos de certificação de segurança, regulamentações de produtos com foco na sustentabilidade e mandatos de continuidade digital estão acelerando o investimento em engenharia de sistemas baseada em modelos, estruturas de validação orientadas por simulação e ambientes de gerenciamento do ciclo de vida de produtos habilitados para nuvem. Países como Alemanha, França, Reino Unido, Itália, Espanha e Países Baixos lideram a adoção regional, apoiada por uma forte presença de OEM do setor automóvel, capacidades avançadas de automação industrial e programas de produção de alta tecnologia orientados para a exportação.

Mercado de serviços de design e desenvolvimento de produtos do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 9,54 mil milhões de dólares, representando cerca de 3,6% das vendas globais.

Mercado alemão de serviços de design e desenvolvimento de produtos

O mercado alemão deverá atingir aproximadamente 18,46 mil milhões de dólares em 2026, o equivalente a cerca de 6,9% das vendas globais.

Ásia-Pacífico

A Ásia-Pacífico continua a ser o mercado de crescimento mais rápido e gerou receitas de 96,49 mil milhões de dólares em 2025. A expansão do mercado é impulsionada principalmente por programas de eletrificação rápida, expansão do ecossistema de semicondutores e iniciativas de transformação digital industrial em grande escala nas principais economias. O crescimento da China está intimamente ligado à engenharia de plataformas de veículos eléctricos nacionais, à inovação em produtos electrónicos de consumo e à expansão.semicondutorcapacidades de design, enquanto a procura do Japão é apoiada pelo desenvolvimento de sistemas automóveis avançados, engenharia robótica e programas de automação industrial de precisão integrados em cadeias de fornecimento de produção globais. A Índia, a Coreia do Sul e os países da ASEAN são contribuintes emergentes, à medida que os governos regionais promovem o fabrico de produtos eletrónicos, os investimentos no ecossistema de veículos elétricos e a expansão dos centros de I&D de engenharia para reforçar a capacidade de inovação de produtos e a competitividade tecnológica global.

Mercado de serviços de design e desenvolvimento de produtos da China

Prevê-se que o mercado da China continue a ser dominante na região Ásia-Pacífico, com receitas em 2026 estimadas em cerca de 46,31 mil milhões de dólares, representando cerca de 17,2% das vendas globais.

Mercado de serviços de design e desenvolvimento de produtos do Japão

O mercado do Japão em 2026 está estimado em cerca de 14,23 mil milhões de dólares, representando cerca de 5,3% das vendas globais.

Mercado indiano de serviços de design e desenvolvimento de produtos

O mercado indiano em 2026 está estimado em cerca de 20,08 mil milhões de dólares, representando cerca de 7,5% da receita global.

Oriente Médio e África

O mercado do Médio Oriente e África é impulsionado por estratégias de diversificação económica, programas de digitalização industrial e expansão da actividade industrial de alta tecnologia, particularmente no CCG, em Israel e em economias seleccionadas do Norte de África. Investimentos apoiados pelo governo em iniciativas de design de semicondutores,mobilidade elétricaprogramas, infraestrutura inteligente e tecnologias avançadas de saúde estão apoiando a demanda por serviços de design e desenvolvimento de produtos em domínios de engenharia mecânica, incorporada e de software. O CCG beneficia de projetos industriais e energéticos de elevado investimento e orientados para especificações que exigem soluções de engenharia digitalmente integradas, ambientes de desenvolvimento seguros e estruturas de gestão do ciclo de vida, enquanto Israel demonstra uma forte procura apoiada pela inovação em semicondutores, engenharia eletrónica de defesa e ecossistemas de I&D de dispositivos médicos. O Norte de África está a testemunhar uma expansão gradual da produção automóvel e electrónica alinhada com as cadeias de abastecimento europeias, enquanto partes da África Subsariana observam a adopção incremental de serviços de engenharia impulsionados pela modernização industrial e iniciativas de desenvolvimento de infra-estruturas.

Mercado de serviços de design e desenvolvimento de produtos GCC

O mercado GCC deverá atingir cerca de 5,69 mil milhões de dólares em 2026, representando cerca de 2,1% das vendas globais.

Ámérica do Sul

O mercado da América do Sul é apoiado pela expansão da base de produção automotiva da região, pela presença na fabricação de máquinas industriais e pelo fortalecimento gradual dos ecossistemas de dispositivos eletrônicos e de saúde, especialmente no Brasil e na Argentina, que servem como centros importantes para a engenharia de produtos e atividades de fabricação avançada. As iniciativas de desenvolvimento de veículos elétricos, programas de automação industrial e operações de montagem de eletrônicos de consumo no Brasil representam os principais impulsionadores da demanda por serviços de design e desenvolvimento de produtos, apoiados por atividades de engenharia que exigem projeto mecânico integrado,sistemas embarcadosdesenvolvimento e capacidades de validação de software. Embora as despesas globais de engenharia permaneçam mais baixas em comparação com a América do Norte e a Europa, a produção automóvel orientada para a exportação e a participação nas cadeias de abastecimento globais estão a incentivar o investimento em estruturas de desenvolvimento de produtos digitalmente integradas e em sistemas de gestão do ciclo de vida. A Argentina e alguns outros mercados regionais estão a modernizar gradualmente as infra-estruturas de engenharia para aumentar a eficiência do projecto, reduzir a dependência de plataformas tecnológicas importadas e alinhar-se com os padrões internacionais de segurança, conformidade e desempenho em sectores industriais diversificados.

Mercado brasileiro de serviços de design e desenvolvimento de produtos

O mercado brasileiro deve atingir cerca de US$ 5,32 bilhões em 2026, representando cerca de 2,0% das vendas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Profundidade de engenharia, experiência em domínio e parcerias OEM de longo prazo levam à crescente concorrência no mercado

O mercado de serviços de design e desenvolvimento de produtos está moderadamente consolidado, com posicionamento competitivo moldado menos pela amplitude dos portfólios de serviços e mais pela profundidade da experiência no domínio, capacidade de integração de engenharia intersetorial e participação de longo prazo em programas complexos de desenvolvimento de produtos. Players líderes como Capgemini Engineering, Tata Consultancy Services, HCLTech, L&T Technology Services (LTTS) e Accenture plc mantêm fortes posições de mercado, fornecendo soluções integradas de engenharia mecânica, incorporada e de software adaptadas para ambientes de inovação automotiva, de saúde, industrial e eletrônica. Sua força competitiva é reforçada por estruturas avançadas de engenharia digital, recursos de integração de sistemas baseados em modelos, processos de validação alinhados às regulamentações e a capacidade de executar programas de engenharia globais plurianuais sob prazos de desenvolvimento reduzidos.

A diferenciação competitiva é cada vez mais impulsionada pela capacidade do fornecedor de permitir arquiteturas definidas por software, integrar segurança cibernética egêmeo digitalrecursos nos ciclos de vida do produto e gerenciar requisitos complexos de desenvolvimento de sistemas em vários domínios, em vez de apenas escalar o serviço. À medida que os OEMs priorizam a confiabilidade de execução, a continuidade digital e a otimização do ciclo de vida de longo prazo, os líderes de serviços de design e desenvolvimento de produtos estão fortalecendo a consultoria de domínio interna, as plataformas de engenharia assistidas por IA e os recursos de integração de entrega global para proteger relacionamentos estratégicos com clientes e elevar as barreiras de mudança para concorrentes emergentes.

- Por exemplo, em janeiro de 2026, a Capgemini foi reconhecida como Líder em Serviços de Engenharia de Produtos Conectados por uma empresa de pesquisa independente, reforçando o seu posicionamento competitivo em serviços completos de engenharia digital e gestão do ciclo de vida.

LISTA DAS PRINCIPAIS EMPRESAS DE SERVIÇOS DE DESENVOLVIMENTO E DESIGN DE PRODUTOS PERFILADAS

- Engenharia Capgemini(França)

- Serviços de consultoria Tata (TCS)(Índia)

- Serviços de engenharia da Infosys(Índia)

- HCLTech (Índia)

- Serviços de tecnologia L&T (LTTS) (Índia)

- Borda de Engenharia Wipro(Índia)

- Serviços de Engenharia Cognizant (EUA)

- Accenture plc (Irlanda)

- (Índia)

- Sistemas EPAM (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:A TCS e a AMD expandiram sua colaboração estratégica para co-desenvolver uma infraestrutura de IA em escala de rack (“Helios”) projetada para acelerar cargas de trabalho de engenharia orientadas por IA e apoiar fábricas soberanas de IA, fortalecendo plataformas de desenvolvimento que sustentam serviços de engenharia avançados.

- Janeiro de 2026:A HCLTech anunciou que apresentará capacidades de IA física de ponta no Fórum Econômico Mundial 2026, destacando o investimento contínuo em estruturas de engenharia avançadas amplamente aplicáveis ao design de produtos, sistemas embarcados e inovação em engenharia digital.

- Setembro de 2025:Tata Consultancy Services (TCS) lançou sistema baseado em chipletserviços de engenhariapara acelerar a inovação em semicondutores e apoiar capacidades de design de chips de próxima geração, permitindo integração e verificação em nível de sistema para plataformas de produtos avançados.

- Junho de 2025:A L&T Technology Services inaugurou um novo Centro de Design de Engenharia em Plano, Texas, criando centenas de empregos altamente qualificados e fortalecendo a fabricação digital habilitada para IA, a segurança cibernética e as capacidades de entrega de engenharia perto de clientes em mercados avançados de desenvolvimento de produtos.

- Janeiro de 2025:A L&T Technology Services garantiu um acordo plurianual de transformação de engenharia digital no valor de US$ 80 milhões com um fabricante de produtos industriais sediado nos EUA, estabelecendo um Centro de Excelência para oferecer suporte global a produtos conectados, integração de thread digital e serviços de gerenciamento do ciclo de vida do produto.

COBERTURA DO RELATÓRIO

A análise global do mercado de serviços de design e desenvolvimento de produtos inclui um estudo abrangente do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, do ambiente regulatório e do lançamento de produtos. Além disso, detalha parcerias, fusões e aquisições e desenvolvimentos importantes da indústria e prevalência por regiões-chave. O relatório de pesquisa de mercado global também fornece um cenário competitivo aprofundado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 9,5% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de serviço, modelo de implantação, setor de uso final e região |

| Por tipo de serviço |

|

| Por modelo de implantação |

|

| Por indústria de uso final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 268,51 mil milhões de dólares em 2026 e deverá atingir 555,94 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 96,49 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 9,5% durante o período de previsão (2026-2034).

Pela indústria de uso final, o segmento automotivo lidera o mercado.

O crescimento da eletrificação, as arquiteturas definidas por software, a complexidade incorporada e a demanda de integração do ciclo de vida digital impulsionam a expansão do mercado.

Capgemini Engineering, Tata Consultancy Services (TCS), Infosys Engineering Services, HCLTech e L&T Technology Services (LTTS) são os principais players do mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco