Tamanho do mercado de bombas, análise de participação e indústria, por tipo de bomba (bombas centrífugas e bombas de deslocamento positivo {bombas alternativas, bombas rotativas e bombas de dosagem}), por tipo de operação (bombas acionadas por motor elétrico e bombas acionadas por motor (diesel/gás)), por usuário final (água e águas residuais, petróleo e gás {upstream, midstream e downstream}, geração de energia, produtos químicos e petroquímicos, mineração e Minerais, HVAC e serviços de construção, alimentos e bebidas, celulose e papel e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

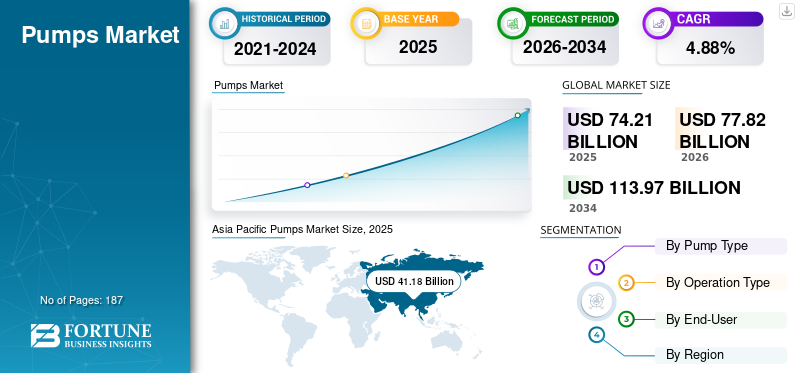

O tamanho do mercado global de bombas foi avaliado em US$ 74,21 bilhões em 2025. O mercado deve crescer de US$ 77,82 bilhões em 2026 e deve atingir US$ 113,97 bilhões até 2034, exibindo um CAGR de 4,88% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de bombas com uma participação de mercado de 55,49% em 2025.

As bombas são dispositivos mecânicos essenciais usados para mover fluidos, convertendo energia mecânica em energia hidráulica, permitindo a transferência de fluidos, circulação e aumento de pressão em uma ampla gama de aplicações. Desempenham um papel crítico em infraestruturas e sistemas industriais, incluindo gestão de água e águas residuais, operações de petróleo e gás,geração de energia, processamento químico, sistemas HVAC, mineração, processamento de alimentos e bebidas e serviços de construção. O mercado global é um segmento maduro, mas em constante evolução, do cenário de equipamentos industriais, impulsionado pela demanda contínua tanto de serviços públicos essenciais quanto de indústrias de processo.

Espera-se que a procura de bombas cresça de forma constante devido à expansão da urbanização, ao aumento dos investimentos em infra-estruturas de água e águas residuais, ao aumento da actividade industrial nas economias emergentes e à necessidade de soluções energeticamente eficientes para o manuseamento de fluidos. Regulamentações mais rigorosas de eficiência energética, a crescente adoção de sistemas de bombeamento inteligentes e automatizados e a crescente demanda de substituição para bases instaladas envelhecidas estão apoiando ainda mais o crescimento do mercado. Além disso, as iniciativas de resiliência climática, os projetos de dessalinização e o maior foco na otimização de processos em todas as indústrias estão contribuindo para a demanda sustentada de bombas em todo o mundo.

Empresas líderes, como a Grundfos, a Flowserve, a Sulzer, a KSB, a Xylem e outras, estão a moldar o mercado através da inovação contínua, da escala de produção global e de redes de serviços robustas. Os principais players estão investindo em tecnologias de motores de alta eficiência, monitoramento digital e soluções de manutenção preditiva, materiais avançados e projetos de bombas específicas para aplicações para melhorar a confiabilidade, reduzir os custos do ciclo de vida e aumentar a eficiência operacional. A expansão para mercados emergentes, o crescimento dos serviços pós-venda e a integração de soluções de bombeamento habilitadas para IoT continuam a ser prioridades estratégicas fundamentais em todo o cenário competitivo.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de bombas

- Tamanho do mercado em 2025: US$ 74,21 bilhões

- Tamanho do mercado em 2026: US$ 77,82 bilhões

- Tamanho do mercado previsto para 2034: US$ 113,97 bilhões

- CAGR: 4,88% de 2026–2034

- A Ásia-Pacífico dominou o mercado global de bombas com uma participação de mercado de 55,49% em 2025.

- A bomba de deslocamento positivo deverá crescer a um CAGR de 5,31% durante o período de previsão.

- A bomba acionada por motor deverá crescer a um CAGR de 3,36% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico gerou 41,18 mil milhões de dólares em 2025, impulsionados por projetos de infraestruturas hídricas em grande escala, expansão industrial e crescente atividade de construção.

Europa

A Europa foi responsável por 13,56 mil milhões de dólares em 2025, apoiados por melhorias na eficiência energética, pela modernização das infra-estruturas hídricas e pela procura das indústrias transformadoras.

América do Norte

A América do Norte atingiu 11,06 mil milhões de dólares em 2025, beneficiando da procura de substituição, automação industrial e investimentos em infraestruturas de refrigeração.

NÓS.

O mercado foi avaliado em US$ 9,74 bilhões em 2025 e é apoiado por extensos ativos de água e águas residuais, operações de processamento industrial e demanda por sistemas de bombeamento de alta confiabilidade.

Japão

A demanda é impulsionada por ciclos de substituição, melhorias de confiabilidade e adoção de soluções de bombeamento com eficiência energética em aplicações industriais e comerciais.

Leia mais

Tendências do mercado de bombas

Mude para monitoramento inteligente e manutenção preditivaé uma grande tendência no mercado

O mercado está vendo uma mudança clara em direção a sistemas de bombeamento de alta eficiência e habilitados digitalmente, à medida que os usuários finais priorizam menor consumo de energia, custos reduzidos do ciclo de vida e maior confiabilidade. Como as bombas são responsáveis por uma parcela significativa do uso de eletricidade em redes de água, sistemas HVAC e muitos processos industriais, os operadores estão cada vez mais substituindo unidades legadas de velocidade fixa por motores de alta eficiência,unidades de frequência variável (VFDs),e projetos de bombas otimizados para o sistema que atendem melhor à demanda real, em vez de operar com carga constante.

No geral, esta tendência reflete a transição das bombas de ativos puramente mecânicos para equipamentos de eficiência “conectados”, onde sensores, monitoramento remoto e manutenção preditiva ajudam a minimizar o tempo de inatividade não planejado, reduzir o desperdício de energia e prolongar a vida útil dos ativos. À medida que as regulamentações de eficiência se tornam mais rigorosas e as instalações industriais pressionam pela automatização e descarbonização, soluções de bombeamento inteligentes e energeticamente eficientes estão a tornar-se uma especificação padrão em água e águas residuais, serviços de construção e indústrias de processo, fortalecendo a procura de substituição e atualização a longo prazo.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

A expansão da demanda de resfriamento em edifícios e data centers está apoiando o crescimento das bombas HVAC

Os requisitos de refrigeração e circulação estão a aumentar à medida que o parque de edifícios comerciais cresce e à medida que os centros de dados se expandem globalmente. As bombas de circulação HVAC são essenciais para água gelada, água de condensador e sistemas de energia distritais, tornando-as um impulsionador de demanda consistente tanto em projetos de novas construções quanto de modernização.

É importante ressaltar que muitos sistemas HVAC estão sendo reprojetados em torno de fluxo variável e controles inteligentes, o que aumenta a demanda por bombas de alta eficiência compatíveis com VFD e pacotes de controle integrados. Por exemplo, em novembro de 2025, a Vertiv anunciou a aquisição da PurgeRite especificamente para fortalecer os seus serviços de refrigeração líquida para centros de dados – um investimento ligado ao aumento das cargas térmicas impulsionadas pela IA e à necessidade de uma infraestrutura de refrigeração mais eficiente e com menos emissões, que, em última análise, depende de circuitos de líquido bombeados e de sistemas HVAC atualizados.

Restrições de mercado

Alta complexidade de instalação e desafios de integração de sistemas em sistemas de bombeamento

Os sistemas de bombas são frequentemente considerados mais complexos de projetar e integrar em comparação com alternativas mecânicas ou passivas mais simples, especialmente em ambientes com extensos requisitos de retrofit. Ao contrário do equipamento independente, as bombas devem ser cuidadosamente combinadas com redes de tubulação, válvulas, controles, motores e condições de processo para alcançar uma operação confiável e eficiente. O dimensionamento inadequado, o desequilíbrio hidráulico ou a má integração com a infraestrutura existente podem levar à cavitação, ao consumo excessivo de energia, à vibração e a falhas prematuras, tornando a engenharia no nível do sistema crítica em vez de opcional.

Esses desafios são mais pronunciados em projetos de modernização, onde layouts de tubulação herdados, restrições de espaço, controles desatualizados e condições operacionais fora do padrão aumentam o esforço e o custo da instalação. Em grandes aplicações industriais, de água e de energia distrital, a complexidade aumenta ainda mais devido aos requisitos de redundância, intertravamentos de segurança, gerenciamento de pressão, operação de fluxo variável e integração com SCADA ou sistemas de gerenciamento predial. Como resultado, ciclos de projeto mais longos e custos de engenharia mais elevados podem atrasar a tomada de decisões e, em alguns casos, limitar a adoção de soluções de bombeamento avançadas ou de maior eficiência.

Oportunidades de mercado

Energia distrital, redes de resfriamento e infraestrutura hídrica em grande escala estão criando oportunidades de crescimento escalonáveis para bombas

A expansão das redes urbanas de aquecimento e arrefecimento, das centrais de arrefecimento centralizadas e da infraestrutura hídrica em grande escala representa uma oportunidade de crescimento de alto impacto para o mercado global. Esses sistemas dependem fortemente de bombas de circulação de alta capacidade, bombas de reforço e projetos baseados em redundância para movimentar grandes volumes de água ou fluidos térmicos de forma eficiente através de redes urbanas. À medida que as cidades perseguemdescarbonização, resiliência e eficiência energética, os investimentos em sistemas distritais de energia e de serviços centralizados estão a acelerar.

Em particular, o arrefecimento urbano e os sistemas integrados de aquecimento e arrefecimento estão a ganhar força em áreas urbanas densas, centros comerciais e clusters de centros de dados. Esses projetos favorecem bombas de longa duração e alta eficiência combinadas com operação em velocidade variável e estratégias de controle avançadas. Para os fornecedores de bombas, isso cria oportunidades não apenas nas vendas de equipamentos, mas também em pacotes de engenharia, otimização de sistemas e serviços de ciclo de vida, à medida que as concessionárias priorizam confiabilidade, garantias de desempenho e redução de custos operacionais a longo prazo.

Desafios de mercado

Lacunas de mão de obra qualificada e capacidade de engenharia estão surgindo como um importante desafio de execução no mercado

Uma restrição crescente no crescimento do mercado global de bombas não é a disponibilidade de equipamentos, mas sim a escassez de pessoal qualificado que possa especificar, integrar, comissionar e manter corretamente sistemas de bombeamento modernos. As bombas são cada vez mais operadas como parte de um sistema, com VFDs,sensores, lógica de automação, controles de otimização de energia e requisitos de confiabilidade mais rígidos. Essa mudança amplia a lacuna entre a “instalação básica” (colocar uma bomba em funcionamento) e as “melhores práticas de desempenho do sistema” (operá-la de forma eficiente, confiável e dentro dos limites do projeto). Quando faltam as habilidades certas, os compradores podem adiar atualizações, evitar soluções avançadas ou aceitar instalações de baixo desempenho que não proporcionam a economia e o tempo de atividade esperados.

Este desafio é especialmente visível em regiões e utilizadores finais que enfrentam restrições de mão-de-obra – empresas de serviços públicos com pessoal idoso, empreiteiros que lidam com rotatividade e operadores industriais em vários locais que operam com equipas de manutenção enxutas. Também é amplificado pelas tendências de descentralização (estações de reforço distribuídas, locais de mineração remotos, estações de bombeamento municipais, skids embalados), onde menos especialistas estão disponíveis no local e a resolução de problemas deve ocorrer rapidamente.

Análise de Segmentação

Por tipo de bomba

Bombas centrífugas dominam o mercado devido à ampla aplicabilidade e forte demanda de substituição

Com base no tipo de bomba, o mercado global é segmentado embombas centrífugase bombas de deslocamento positivo (subsegmentadas em bombas alternativas, rotativas e doseadoras).

As bombas centrífugas representam a maior participação no mercado global de bombas, pois são a tecnologia padrão para movimentação de fluidos de alto volume em diversas aplicações, incluindo água e águas residuais, circulação de HVAC, geração de energia e serviços industriais em geral. Sua escalabilidade em uma ampla gama de taxas de fluxo, ampla disponibilidade e custo inicial relativamente mais baixo os tornam a escolha preferida tanto para projetos greenfield quanto para o vasto ciclo de substituição de base instalada. Além disso, a demanda é reforçada por atualizações de sistemas, como a adoção de VFD e modernizações de eficiência energética, que normalmente são implementadas primeiro em aplicações pesadas de bombas centrífugas (redes de água, circulação predial e serviços públicos industriais).

As bombas de deslocamento positivo representam um segmento estruturalmente importante e em constante expansão, apoiado por aplicações onde a precisão do fluxo, a estabilidade da pressão e o manuseio de fluidos viscosos ou sensíveis ao cisalhamento são críticos. Embora as bombas PD sejam menores em valor total em comparação com as bombas centrífugas, elas geralmente exigem maior intensidade de especificação nas indústrias de processo. O crescimento é impulsionado por requisitos de dosagem mais rígidos em tratamento de água, produtos químicos, alimentos e bebidas, e pela expansão da automação de processos onde são necessárias medições precisas e injeção controlada. Obomba de deslocamento positivoestá projetado para crescer a um CAGR de 5,31% durante o período de previsão.

Por tipo de operação

Bombas movidas a motor elétrico dominam o mercado devido à sua eficiência, menor custo operacional e ampla disponibilidade de rede

Com base no tipo de operação, o mercado é segmentado em bombas acionadas por motor elétrico e bombas acionadas por motor (diesel/gás).

As bombas motorizadas elétricas dominam o mercado global e espera-se que continuem a ser o principal modo de operação, pois proporcionam a melhor combinação de eficiência energética, controlabilidade e menores custos de ciclo de vida para aplicações de serviço contínuo. As bombas elétricas são a escolha padrão para água e águas residuais, serviços HVAC/edifícios, processamento químico, geração de energia e a maioria dos serviços públicos industriais, onde a infraestrutura é fixa e o fornecimento de energia está disponível. Esse domínio é reforçado pela adoção acelerada de acionamentos de frequência variável (VFDs) e automação, que são muito mais fáceis de implementar e otimizar em sistemas de bombas elétricas.

As bombas acionadas por motor (diesel/gás) representam um segmento menor, mas estrategicamente importante, atendendo principalmente aplicações onde a energia da rede não está disponível, não é confiável ou onde a mobilidade é necessária. Estas bombas são amplamente utilizadas para drenagem de construção, drenagem de mineração em locais remotos, controle de enchentes de emergência, bombeamento de desvio temporário em redes municipais, irrigação em áreas fora da rede e certospetróleo e gásoperações de campo. Nestes cenários, a proposta de valor não é a eficiência energética, mas a velocidade de implementação, a independência da infraestrutura de rede e a resiliência operacional. A bomba acionada por motor deverá crescer a um CAGR de 3,36% durante o período de previsão.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Água e águas residuais dominam o mercado devido à grande base instalada e aos gastos não discricionários com infraestrutura

Com base no usuário final, o mercado global é segmentado em água e águas residuais, petróleo e gás (upstream/midstream/downstream), geração de energia, química e petroquímica, mineração e minerais, HVAC e serviços de construção, alimentos e bebidas, celulose e papel, entre outros.

Água e águas residuais são o principal segmento de usuário final em todo o mundo. Continua a ser a fonte de procura mais estruturalmente resiliente, uma vez que o bombeamento é fundamental para a captação, transmissão, distribuição, estações de reforço, estações elevatórias de esgotos e operações de tratamento. As concessionárias operam uma das maiores bases instaladas de bombas do mundo, e os ciclos de substituição são contínuos devido ao desgaste, à corrosão e aos requisitos de confiabilidade. A procura é ainda apoiada pela urbanização, expansão da rede, conformidade regulamentar para tratamento de águas residuais e foco crescente na redução de fugas e otimização energética. Dado que as despesas com infra-estruturas hídricas são normalmente não discricionárias, este segmento tende a proporcionar uma procura estável e de longa duração tanto nos mercados desenvolvidos como nos emergentes.

Petróleo e gás é um segmento importante que gera valor, especialmente em operações midstream e downstream, onde as bombas são essenciais para oleodutos, terminais, refino e integração petroquímica. Embora os ciclos de projeto possam ser mais voláteis do que os da infraestrutura municipal, as bombas na indústria de petróleo e gás exigem frequentemente especificações mais elevadas (em termos de materiais, vedações e capacidade de pressão), o que aumenta o valor por unidade. As aplicações upstream também contribuem por meio de injeção, transferência e serviços de campo; no entanto, o segmento é globalmente influenciado pelos ciclos de despesas de capital (capex), pelas condições dos preços da energia e pelas prioridades de investimento regionais. Espera-se que o segmento de petróleo e gás cresça a um CAGR de 4,95% durante o período de previsão.

Perspectiva Regional do Mercado de Bombas

Por geografia, o mercado foi estudado geograficamente na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Pumps Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico foi a maior região em 2025, avaliada em 41,18 mil milhões de dólares, representando cerca de 55,5% das receitas do mercado global. A procura é apoiada pela escala de desenvolvimento da infra-estrutura hídrica municipal da região, pela expansão da capacidade industrial (incluindo produtos químicos e industriais) e pelos elevados níveis de necessidades de bombeamento relacionadas com a construção. A Ásia-Pacífico também beneficia do forte impulso nas atualizações de eficiência energética e da necessidade crescente de sistemas fiáveis de refrigeração e circulação em edifícios comerciais e de ecossistemas de centros de dados em expansão.

Mercado de bombas da China

A China continuou a ser o contribuinte dominante na região Ásia-Pacífico, com uma avaliação de 18,88 mil milhões de dólares em 2025, e espera-se que atinja 19,85 mil milhões de dólares em 2026. A escala do bombeamento de processos industriais, os investimentos municipais em água e a ampla substituição da base instalada – tornam-na no principal contribuinte para os volumes e melhorias regionais.

Mercado de bombas da Índia

A Índia está entre os mercados nacionais de crescimento mais rápido na região Ásia-Pacífico, apoiado pela expansão da infraestrutura (água e águas residuais), pela industrialização e pela crescente penetração de sistemas eficientes movidos a motor/habilitados por VFD em aplicações municipais e prediais.

Mercado de bombas do Japão

O Japão é um mercado maduro, mas de alto valor, onde ciclos de substituição, atualizações de confiabilidade e sistemas de circulação energeticamente eficientes em serviços industriais e de construção impulsionam fortemente a demanda.

América do Norte

A América do Norte atingiu US$ 11,06 bilhões em 2025, contribuindo com aproximadamente 14,9% das receitas do mercado global. A região é apoiada por uma grande base instalada em sistemas municipais de água, ativos da cadeia de valor de petróleo e gás, produtos químicos e serviços de construção – resultando numa procura constante de substituição e atualizações para eficiência e fiabilidade energética. A demanda também é fortalecida pela automação industrial, pela adoção da manutenção preditiva e pelos investimentos contínuos em infraestrutura de refrigeração para grandes instalações.

Mercado de bombas dos EUA

O mercado dos EUA foi avaliado em 9,74 mil milhões de dólares em 2025 e deverá atingir 10,19 mil milhões de dólares em 2026, representando cerca de 13% do tamanho do mercado global. O mercado está crescendo devido à escala dos ativos de água e águas residuais, à pegada de processamento industrial e à alta demanda por sistemas de bombas projetados e de alta confiabilidade para vários usuários finais.

Europa

A Europa foi avaliada em 13,56 mil milhões de dólares em 2025, representando aproximadamente 18,3% das receitas globais. O crescimento na Europa é em grande parte impulsionado pela substituição e modernização, com atualizações de eficiência energética (tais como a adoção de VFD e sistemas otimizados), a modernização da infraestrutura hídrica e a procura contínua dos produtos químicos, das indústrias de processamento e dos sistemas distritais de energia/refrigeração. Um forte foco nos custos do ciclo de vida e nos requisitos de alta especificação em aplicações industriais regulamentadas e sensíveis à segurança também molda o mercado europeu.

Mercado de bombas da Alemanha

O mercado da Alemanha foi avaliado em 2,67 mil milhões de dólares em 2025 e deverá atingir 2,77 mil milhões de dólares em 2026. A Alemanha é o mercado dominante na Europa, apoiado pela profundidade da sua base industrial (produtos químicos, indústria transformadora), elevada base instalada e forte orientação de modernização para sistemas de bombagem energeticamente eficientes.

Mercado de bombas do Reino Unido

O Reino Unido foi avaliado em 2,01 mil milhões de dólares em 2025, representando aproximadamente 3% do mercado global. O mercado do Reino Unido é impulsionado pela atividade de modernização de edifícios (atualizações de circulação de HVAC), investimentos na resiliência da rede de água e modernização de serviços públicos municipais e industriais.

América latina

A América Latina foi avaliada em 3,42 mil milhões de dólares em 2025, representando aproximadamente 4,6% das receitas globais. O crescimento é apoiado pela expansão da água municipal e das águas residuais, pela actividade industrial em centros seleccionados e pela procura impulsionada por projectos de mineração e petróleo e gás em países específicos. No entanto, a adopção de soluções de bombeamento de maior eficiência e habilitadas digitalmente pode ser limitada pelos ciclos orçamentais e pela capacidade de execução, tornando a procura relativamente mais cíclica do que nas regiões desenvolvidas.

Oriente Médio e África

O mercado do Médio Oriente e África foi avaliado em 4,98 mil milhões de dólares até 2025, representando aproximadamente 6,7% das receitas globais das bombas. A procura é apoiada por investimentos em segurança hídrica (incluindo sistemas relacionados com a dessalinização, quando aplicável), expansão de infra-estruturas municipais e actividade industrial. No Médio Oriente, a procura de bombeamento também está estreitamente ligada ao petróleo e ao gás, aos complexos petroquímicos e aos serviços públicos de grande escala, enquanto os projectos de acesso à água, a actividade mineira e o desenvolvimento de infra-estruturas impulsionam partes de África.

Mercado de bombas GCC

O CCG foi avaliado em 2,45 mil milhões de dólares em 2025, representando cerca de 3,3% do mercado global.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Eficiência energética e integração VFD estão se tornando especificações padrão no mercado

O mercado global de bombas é moderadamente fragmentado, com uma combinação de grandes OEMs multinacionais e fortes fabricantes regionais que fornecem bombas, motores, acionamentos, controles e soluções de bombeamento embaladas adaptadas às condições de infraestrutura local, aos requisitos do usuário final e aos ambientes regulatórios. Os principais fabricantes de bombas estão investindo ativamente na otimização do projeto hidráulico, em arquiteturas de bombas prontas para VFD e em plataformas de controle integradas para garantir que as bombas operem mais perto da demanda real, em vez de condições de velocidade constante. Por exemplo, em outubro de 2023, a Xylem introduziu o hydrovar X como parte do seu esforço em direção a soluções de bombeamento totalmente integradas e habilitadas digitalmente, combinando um motor de eficiência ultra-premium, um inversor de frequência variável integrado e conectividade nativa para permitir que as bombas correspondam dinamicamente à demanda real do sistema, em vez de operar a uma velocidade constante. Este lançamento ilustra claramente como os principais fabricantes de bombas estão investindo emhidráulicootimização, arquiteturas prontas para VFD e plataformas de controle integradas para proporcionar economias de energia mensuráveis e comissionamento simplificado.

Lista das principais empresas de bombas perfiladas

- Grundfos(Dinamarca)

- Xylem Corporation (EUA)

- Flowserve (EUA)

- KSB(Alemanha)

- Sulzer (Suíça)

- Wilo Corporation(Alemanha)

- (Japão)

- O Grupo Weir(REINO UNIDO.)

- Pentair (Irlanda)

- (EUA)

- Kirloskar irmãos limitados(Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2025:A Sulzer expandiu seu ecossistema digital BlueLinQ™ com novos módulos de otimização de energia e monitoramento de condições ajustados especificamente para transporte de água e bombas de processos industriais, permitindo rastreamento de eficiência em tempo real, otimização de velocidade variável e insights de manutenção preditiva. A atualização destaca como os principais OEMs de bombas estão aprimorando plataformas digitais integradas e habilitadas para VFD para permitir que os clientes operem as bombas mais próximas da demanda do sistema, reduzam as perdas de energia e estendam a vida útil dos ativos, em vez de depender da operação em velocidade constante.

- Agosto de 2025:A Wilo lançou a Wilo-Stratos GIGA2.0-I, posicionando-a como uma bomba vertical em linha inteligente e de alta eficiência para HVAC e tarefas industriais, construída em torno de um motor IE5 comutado eletronicamente e inteligência de “otimização do sistema”, reforçando a mudança da indústria em direção a plataformas de circulação de velocidade variável de alta eficiência, habilitadas digitalmente, em vez de projetos de velocidade fixa.

- Julho de 2025:A Grundfos anunciou o lançamento de uma nova geração de bombas em linha TPE3, destacando os motores MGE da classe IE5, a hidráulica melhorada e as funções inteligentes destinadas a reduzir o consumo de energia e os custos do ciclo de vida, alinhando-se diretamente com a tendência de otimização hidráulica e arquiteturas preparadas para VFD que se tornam padrão na circulação de energia HVAC/distrital.

- Março de 2025:A Xylem apresentou a bomba inteligente e-1531X, enfatizando um pacote integrado de motor e controle, bem como controles de sistema escalonáveis (incluindo controle de múltiplas bombas), projetados para melhorar o desempenho do sistema e reduzir o uso de energia. Este é um exemplo claro de OEMs que promovem soluções de bombeamento inteligentes integradas e “prontas para uso”.

- Fevereiro de 2025:A KSB anunciou o lançamento da série de bombas de alta pressão MultiTec Plus, desenvolvida com foco na eficiência hidráulica otimizada para o transporte de água potável e projetada para funcionar com operação em velocidade variável. Isso ilustra como os principais participantes estão projetando renovações de plataformas que priorizam a eficiência para aplicações municipais essenciais.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise abrangente do mercado, com foco nos principais aspectos, incluindo empresas líderes, processos de produtos e análise das Cinco Forças de Porter. Além disso, o relatório fornece informações valiosas sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório também abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,88% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de bomba o Bombas Centrífugas o Bombas de Deslocamento Positivo · Bombas Alternativas · Bombas Rotativas · Bombas Dosadoras |

|

Por operação Tipo · Bombas acionadas por motor elétrico · Bombas acionadas por motor (Diesel/Gás) |

|

|

Por usuário final o Água e Águas Residuais o Petróleo e Gás · A montante · Midstream · A jusante o Geração de energia o Química e Petroquímica o Mineração e Minerais o HVAC e serviços prediais o Alimentos e bebidas o Papel e Celulose o Outros |

|

|

Por região

|

Perguntas Frequentes

De acordo com um estudo da Fortune Business Insights, o tamanho do mercado era de US$ 74,21 bilhões em 2025.

É provável que o mercado cresça a um CAGR de 4,88% durante o período de previsão (2026-2034).

Por usuário final, o segmento de água e águas residuais lidera o mercado.

O tamanho do mercado da Ásia-Pacífico era de US$ 41,18 bilhões em 2025.

A expansão da procura de refrigeração em edifícios e centros de dados está a apoiar o crescimento das bombas HVAC.

Alguns dos principais players do mercado incluem Grundfos, Xylem Corporation, Flowserve e KSB, entre outros, que são líderes.

O tamanho do mercado global deverá atingir US$ 113,97 bilhões até 2034.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 187

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco