Computação quântica no tamanho do mercado de saúde, análise de participação e indústria, por componente (software, hardware, serviços e QCaaS) / plataforma), por implantação (no local, baseado em nuvem e híbrido), por tecnologia (Qubits supercondutores, íons presos, recozimento quântico, aprendizado de máquina quântica e outros), por aplicação (descoberta e desenvolvimento de medicamentos, diagnóstico médico, genômica e medicina de precisão, radioterapia, análise de risco e outros), Por usuário final (empresas farmacêuticas e de biotecnologia, laboratórios e institutos de pesquisa, pagadores d

Computação Quântica no Tamanho do Mercado de Saúde e Perspectivas Futuras

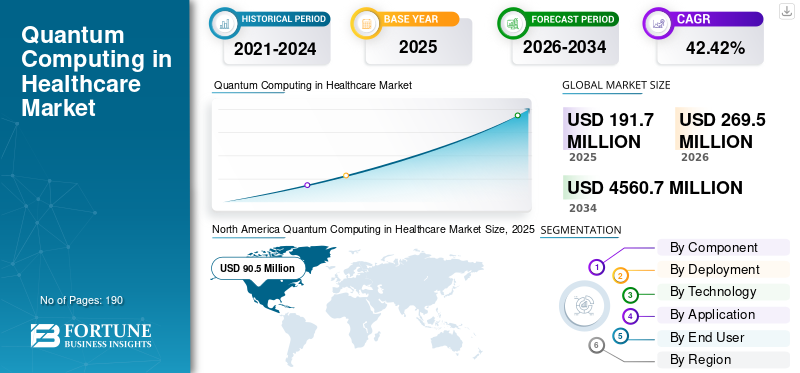

O tamanho global da computação quântica no mercado de saúde foi avaliado em US$ 191,7 milhões em 2025. O mercado deve crescer de US$ 269,5 milhões em 2026 para US$ 4.560,7 milhões até 2034, exibindo um CAGR de 42,42% durante o período de previsão. A América do Norte dominou a computação quântica global no mercado de saúde com uma participação de mercado de 47,20% em 2025.

Prevê-se que a computação quântica global no mercado de saúde testemunhe um crescimento exponencial, impulsionado pela superioridade computacional dos processadores quânticos. O mercado está preparado para o crescimento devido ao aumento do investimento empresarial e ao financiamento substancial do sector público. A importância da computação quântica é destacada em áreas críticas como a descoberta de medicamentos,proteômicae genômica, segurança cibernética, agendamento e planejamento da cadeia de suprimentos, resultando em economias significativas de custos e ganhos de desempenho. Essas vantagens elevam ainda mais a demanda e impulsionam o crescimento da computação quântica global no mercado de saúde.

Várias empresas importantes estão envolvidas em colaborações e parcerias estratégicas para desenvolver a sua tecnologia e capitalizar o crescimento do mercado.

- Por exemplo, em junho de 2025, a IonQ, uma empresa líder comercial em computação quântica e redes, colaborou com a AstraZeneca, Amazon Web Services (AWS) e NVIDIA para desenvolver um fluxo de trabalho de química computacional com aceleração quântica com potencial para impulsionar a inovação em saúde, ciências biológicas, química e outros campos.

Os principais players da indústria de computação quântica, como Amazon Web Services, Inc., Microsoft e IBM, que operam no mercado, estão se concentrando no desenvolvimento de diversas soluções inovadoras de saúde para apoiar a crescente demanda global por computação quântica no setor de saúde.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões da computação quântica no mercado de saúde

- Tamanho do mercado em 2025: US$ 191,7 milhões

- Tamanho do mercado em 2026: US$ 269,5 milhões

- Tamanho do mercado previsto para 2034: US$ 4.560,7 milhões

- CAGR: 42,42% de 2026–2034

- A América do Norte dominou a computação quântica global no mercado de saúde com uma participação de 47,20% em 2025.

- Prevê-se que o segmento de descoberta e desenvolvimento de medicamentos responda por 33,3% do mercado em 2026.

- O segmento de empresas farmacêuticas e de biotecnologia deverá deter uma participação de 38,2% em 2026.

América do Norte

A América do Norte liderou o mercado global com uma participação de 47,20% em 2025.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico testemunhe um forte crescimento devido ao aumento dos investimentos em tecnologias quânticas de saúde.

Europa

A Europa está a registar uma adoção crescente da computação quântica para a investigação e inovação farmacêutica.

NÓS.

O país continua a ser um mercado-chave impulsionado por fortes investimentos na descoberta de medicamentos e na investigação em computação quântica.

Japão

O mercado é apoiado por avanços crescentes em tecnologia de saúde e iniciativas de inovação quântica.

Leia mais

COMPUTAÇÃO QUÂNTICA NAS TENDÊNCIAS DO MERCADO DE SAÚDE

O foco crescente na segurança cibernética pronta para Quantum é uma tendência significativa do mercado observada

A ênfase na segurança cibernética preparada para Quantum está se tornando uma grande tendência no mercado, ressaltando as preocupações crescentes em torno da segurança de dados. As principais organizações estão reconhecendo a computação quântica como um risco de segurança limitado no tempo e concentrando-se em métodos de criptografia, como RSA e ECC, para proteger as informações de saúde dos pacientes. Como resultado, órgãos reguladores como o NIST estão promovendo uma transição estruturada para a criptografia pós-quântica (PQC), incluindo orientações sobre o que deve ser substituído e como migrar em etapas. Esses desenvolvimentos estão impulsionando os gastos das empresas em produtos de segurança prontos para PQC, juntamente com serviços de teste, integração e conformidade, especialmente em setores regulamentados, onde auditorias e cronogramas de segurança rigorosos exigem ações mais rápidas.

- Por exemplo, em agosto de 2024, o governo dos EUA aprovou e emitiu os primeiros padrões importantes de PQC como FIPS 203/204/205, que sinaliza aos mercados regulamentados que o PQC está a passar de I&D opcional para aquisição e implementação. Esses desenvolvimentos visam atender à demanda global porcomputação quânticano mercado de saúde.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

As crescentes aplicações da computação quântica na descoberta de medicamentos e na medicina de precisão estão impulsionando o crescimento da indústria

O uso crescente da computação quântica na descoberta e desenvolvimento de medicamentos, diagnósticos médicos e medicina de precisão, particularmente em genômica, está impulsionando a computação quântica no crescimento do mercado de saúde. Estas tecnologias emergentes abordam desafios críticos nos cuidados de saúde, incluindo elevados custos de investigação e desenvolvimento (I&D), prazos longos e dados complexos. Mesmo pequenas melhorias de desempenho podem gerar um valor financeiro significativo. As empresas farmacêuticas e de biotecnologia estão cada vez mais realizando pilotos para simulação molecular, modelagem de interação proteína-ligante e otimização na descoberta inicial, o que pode reduzir a tentativa e erro na pesquisa e desenvolvimento inicial, encurtar os ciclos de triagem e diminuir o custo de seleção dos candidatos certos. Isso cria a necessidade de acesso quântico à nuvem, ferramentas de software e serviços especializados para construir fluxos de trabalho repetíveis.

Além disso, na análise genómica, a expansão dos programas de sequenciação e tratamento personalizado cria enormes cargas de trabalho computacional, incentivando as organizações de saúde e de ciências da vida a investirem em pipelines híbridos de HPC-IA quântica.

Juntas, estas aplicações criam procura por acesso a hardware quântico e também por plataformas de software preparadas para quantum, serviços em nuvem e integração empresarial, o que expande o mercado global e incentiva as empresas a integrar estas soluções de computação quântica nos seus fluxos de trabalho.

- Por exemplo, em abril de 2023, a Moderna, Inc., uma empresa de biotecnologia pioneira em terapêuticas e vacinas de RNA mensageiro (mRNA), colaborou com a IBM para explorar tecnologias de próxima geração, incluindo computação quântica einteligência artificial, para avançar e acelerar a pesquisa e a ciência do mRNA, impulsionando assim o crescimento do mercado.

RESTRIÇÕES DE MERCADO

Restrições regulatórias e de segurança nacional para dificultar o crescimento do mercado

As restrições regulatórias e de segurança nacional são fatores significativos que dificultam a adoção da computação quântica no mercado. As tecnologias quânticas são amplamente consideradas estratégicas, levando a uma triagem mais rigorosa, notificações obrigatórias, verificações de licenças de exportação e restrições à partilha de códigos para parcerias transfronteiriças. Esses controles acrescentam tempo, custos legais e incerteza aos planos comerciais. Além disso, o fornecedor pode precisar de autorização governamental antes de vender sistemas no exterior, fazer parceria com determinadas entidades ou transferir IP. Quando as aprovações são atrasadas, as empresas adiam o lançamento de produtos, limitam o acesso ao mercado e, em alguns casos, redesenham produtos ou estruturas contratuais para cumprir os regulamentos. Isso reduz a velocidade de expansão, aumenta os custos e retarda o crescimento geral do mercado.

- Por exemplo, em Julho de 2022, o governo do Reino Unido bloqueou uma transacção ao abrigo da Lei de Segurança e Investimento Nacional (NSIA) que teria permitido à Beijing Infinite Vision Technology licenciar propriedade intelectual da Universidade de Manchester relacionada com a tecnologia de detecção de visão.

OPORTUNIDADES DE MERCADO

Avanço tecnológico no campo da computação quântica para oferecer oportunidades lucrativas de crescimento de mercado

Um dos principais fatores que impulsionam o crescimento do mercado é o avanço da tecnologia no campo da computação quântica. Esses avanços tecnológicos introduziram melhorias na redução de erros, aumentando a confiabilidade e criando roteiros mais claros e tolerantes a falhas. À medida que os sistemas se tornam mais estáveis e escaláveis, as empresas sentem-se mais confiantes de que a tecnologia quântica pode fornecer resultados repetíveis, impulsionando um maior crescimento do mercado. Essas vantagens estão levando as principais empresas a investir pesadamente no avanço tecnológico e no lançamento de novos produtos.

- Por exemplo, em novembro de 2025, a IBM lançou uma nova aba construída em torno de um novo chip experimental de computação quântica chamado Loon, demonstrando que atingiu um marco importante na criação de computadores quânticos úteis antes do final da década.

DESAFIOS DO MERCADO

Alto custo e complexidade operacional representam um desafio crítico para o crescimento do mercado

Um dos grandes desafios do mercado é o alto custo associado à computação quântica. Esses custos decorrem da necessidade de equipamentos criogênicos especializados, como refrigeradores de diluição, ambientes ultralimpos e hardware eletrônico complexo. Além disso, a necessidade de pessoal especializado aumenta ainda mais as despesas globais. À medida que as empresas passam de dezenas para centenas de qubits, os custos geralmente aumentam mais rapidamente do que os ganhos de desempenho.

- Por exemplo, em setembro de 2025, a WordsSideKick.com relatou sobre uma startup canadense (Qubic) desenvolvendo um amplificador criogênico projetado para eliminar um dos maiores problemas em sistemas quânticos. O artigo observa que os amplificadores criogênicos e eletrônicos existentes geram calor, dependem de hardware de resfriamento, aumentam o volume e o custo e dificultam o dimensionamento do sistema. Esses fatores representam um desafio significativo para o mercado.

Análise de Segmentação

Por componente

Segmento de serviços liderado devido à sua capacidade de construir fluxos de trabalho híbridos

Com base no componente, o mercado é dividido em software, hardware, serviços e Quantum-as-a-Service (QCaaS)/Plataforma.

O segmento de serviços dominou o mercado de computação quântica em 2025. A maioria das empresas carece de conhecimentos quânticos internos e, portanto, está a mudar para a externalização de serviços de computação quântica que ajudam a identificar casos de utilização adequados e a construir fluxos de trabalho híbridos. Esta preferência entre as principais empresas em subcontratar serviços geridos e formação, em vez de investir antecipadamente em hardware dedicado, impulsiona o domínio do segmento. A forte procura de conhecimentos externos e de criação de fluxos de trabalho torna os serviços um conjunto de receitas maior e de evolução mais rápida. Além disso, colaborações estratégicas entre empresas-chave para oferecer soluções inovadoras apoiam o crescimento do mercado.

- Por exemplo, em novembro de 2025, a Palo Alto Networks, em colaboração com a IBM, ofereceu uma nova solução Quantum-Safe Readiness projetada para ajudar as empresas a identificar a exposição criptográfica, compreender os riscos relacionados à computação quântica e acelerar sua transição para uma segurança quântica segura.

Espera-se que o segmento de hardware cresça a um CAGR de 49,86% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por implantação

A relação custo-benefício impulsionou o crescimento do segmento de nuvem

Com base na implantação, o mercado é segmentado em local, baseado em nuvem e híbrido.

Em 2025, a nuvem dominou o mercado devido à relação custo-benefício e às oportunidades de escalabilidade oferecidas por estas soluções. Acesso à nuvem ativadofarmacêuticoas empresas comecem com o uso pré-pago, evitem despesas de capital e expandam os pilotos entre equipes globais com segurança padrão e governança de TI. Eles também ajudam os usuários a manter o software mais recente sem atrasos na aquisição, o que é fundamental em um mercado em rápida evolução. Estas vantagens reforçaram o domínio do segmento baseado em nuvem em termos de implantação. Ressaltando essas vantagens, os principais players do mercado estão focando no lançamento de novos produtos neste segmento.

- Por exemplo, em abril de 2025, a IonQ lançou globalmente seu computador quântico baseado em nuvem, IonQ Forte Enterprise, por meio do Amazon Braket, um serviço gerenciado de computação quântica da Amazon Web Services (AWS).

O segmento local deverá crescer a um CAGR de 38,21% durante o período de previsão.

Por tecnologia

Vantagens dos Qubits Supercondutores para Reforçar Seu Domínio no Mercado

Com base na tecnologia, o mercado é segmentado em qubits supercondutores, íons presos, recozimento quântico, aprendizado de máquina quântica, computação quântica fotônica, computação quântica de átomos neutros, entre outros.

Os qubits supercondutores dominaram o mercado devido aos benefícios da fabricação no estilo semicondutor, suporte para velocidades de porta rápidas e um forte ecossistema de fornecedores. Essas vantagens os tornam uma das abordagens mais industrializadas para ampliação de sistemas. Essas vantagens incentivam as principais empresas a lançar novos produtos.

- Por exemplo, em dezembro de 2025, a Rigetti Computing, Inc. lançou seu sistema Ankaa-3 de 84 qubits. Ankaa-3 é o mais novo computador quântico carro-chefe da Rigetti, apresentando um extenso redesenho de hardware que permite desempenho superior.

O segmento de íons aprisionados deverá crescer a um CAGR de 44,95% durante o período do estudo.

Por aplicativo

Descoberta e desenvolvimento de medicamentosSegmento Liderada devido à sua capacidade de reduzir o tempo de P&D

Com base em aplicações, o mercado é segmentado em descoberta e desenvolvimento de medicamentos, diagnósticos médicos, genômica e medicina de precisão, radioterapia, análise de risco, logística e agendamento de saúde, segurança cibernética e criptografia de dados, otimização de ensaios clínicos, imagens médicas, entre outros.

Em 2025, a descoberta e o desenvolvimento de medicamentos dominaram o mercado, pois oferecem uma recompensa comercial importante. Mesmo pequenas melhorias na simulação molecular, modelagem de reações ou otimização podem reduzir o tempo, o custo e as taxas de falhas de P&D. A computação quântica está a ser testada especificamente em áreas onde os métodos clássicos têm mais dificuldades, pelo que as empresas farmacêuticas continuam a financiar iniciativas de investigação para otimizar as operações. Em 2026, a previsão é que o segmento responda por 33,3% do mercado.

- Por exemplo, em junho de 2025, a IonQ relatou resultados com AstraZeneca, AWS e NVIDIA demonstrando um fluxo de trabalho de química computacional com aceleração quântica voltado para a inovação farmacêutica.

O segmento de logística e agendamento de saúde deverá crescer a um CAGR de 47,88% durante o período de previsão.

Por usuário final

A colaboração estratégica das empresas farmacêuticas com outros intervenientes importantes manteve-as numa posição de liderança

Com base nos usuários finais, o mercado é segmentado em empresas farmacêuticas e de biotecnologia, laboratórios e institutos de pesquisa, pagadores de saúde, prestadores de cuidados de saúde, CROs e CDMOs, entre outros.

As empresas farmacêuticas e de biotecnologia conquistaram a principal quota de mercado da computação quântica global na área da saúde em 2025, uma vez que têm os maiores orçamentos e a maior urgência para encontrar métodos de descoberta mais rápidos e melhores moléculas. Já investem pesadamente no avanço tecnológico e estão dispostos a financiar colaborações plurianuais para obter uma vantagem competitiva. Assim, eles se tornam os primeiros usuários pagantes de pilotos quânticos, assinaturas de software e parcerias de plataforma. Em 2026, a previsão é que o segmento responda por 38,2% do mercado.

- Por exemplo, em abril de 2023, a IBM anunciou um acordo com a Moderna para explorar a aplicação da computação quântica eIA generativano avanço da pesquisa de mRNA. Tais colaborações e parcerias são necessárias para impulsionar o crescimento do segmento.

O segmento de prestadores de saúde deverá crescer a um CAGR de 50,90% durante o período do estudo.

Computação Quântica nas Perspectivas Regionais do Mercado de Saúde

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Quantum Computing in Healthcare Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024, avaliada em 65,6 milhões de dólares, e manteve a sua posição de liderança em 2025, com um valor de 90,5 milhões de dólares. Espera-se que o mercado na região aumente significativamente ao longo dos anos previstos, impulsionado pelo financiamento governamental, grandes plataformas tecnológicas e primeiros pilotos empresariais na região. Os prestadores de cuidados de saúde nos EUA e no Canadá estão a investir na expansão de soluções de computação quântica, impulsionando o crescimento do mercado.

Computação Quântica dos EUA no Mercado de Saúde

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 117,1 milhões de dólares em 2026, representando cerca de 43,5% da computação quântica global no mercado de saúde.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 41,97% nos próximos anos, a segunda mais elevada entre todas as regiões, e atinja uma avaliação de 68,5 milhões de dólares até 2026. Estima-se que a região tenha um crescimento robusto devido ao investimento multinacional e ao foco na construção de infraestruturas partilhadas.

Computação Quântica do Reino Unido no Mercado de Saúde

A computação quântica no mercado de saúde do Reino Unido em 2026 é estimada em cerca de US$ 15,5 milhões, representando cerca de 5,7% do mercado global em 2026.

Alemanha Computação Quântica no Mercado de Saúde

O mercado da Alemanha deverá atingir aproximadamente 16,4 milhões de dólares em 2026, equivalente a cerca de 6,1% do mercado global.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 53,8 milhões em 2026 e garanta a posição de terceira maior região do mercado.

Computação Quântica do Japão no Mercado de Saúde

No Japão, o mercado em 2026 está estimado em cerca de 14,8 milhões de dólares, representando cerca de 5,5% do mercado global.

Computação Quântica da China no Mercado de Saúde

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 19,4 milhões de dólares em 2026, representando cerca de 7,2% das vendas globais.

Computação Quântica da Índia no Mercado de Saúde

Na Índia, a computação quântica no mercado de saúde em 2026 é estimada em cerca de 6,3 milhões de dólares, representando cerca de 2,3% da receita global.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e Oriente Médio e África testemunhem um crescimento moderado no mercado durante o período de previsão. O mercado da América Latina deverá atingir uma avaliação de 10,0 milhões de dólares em 2026. A região está a registar um crescimento devido ao aumento do investimento e às iniciativas governamentais. No Médio Oriente e em África, o CCG deverá atingir um valor de 5,7 milhões de dólares em 2026.

Computação Quântica da África do Sul no Mercado de Saúde

Na África do Sul, a computação quântica no mercado de saúde deverá atingir aproximadamente 1,3 milhões de dólares até 2026, representando cerca de 0,49% da receita global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais participantes estão forjando colaborações para aumentar sua participação no mercado

A computação quântica global no mercado de saúde possui uma estrutura de mercado consolidada, com empresas como IBM, Google, Microsoft e Amazon Web Services, Inc., detendo uma participação de mercado significativa. A liderança de mercado dessas empresas se deve a parcerias estratégicas, avanços tecnológicos e investimentos crescentes no setor.

- Por exemplo, em outubro de 2025, o Google apresentou um chip quântico que demonstrou um algoritmo capaz de obter vantagem quântica verificável em hardware. O hardware pode calcular a estrutura de uma molécula, abrindo caminho para aplicações do mundo real na descoberta de medicamentos. Tais desenvolvimentos tiveram como objetivo expandir a oferta de produtos e impulsionar o crescimento do mercado.

Outros players notáveis no mercado global incluem D-Wave Quantum Inc., Rigetti & Co., LLC, Quantinuum e ATOM COMPUTING, INC. Espera-se que essas empresas priorizem avanços tecnológicos, colaborações estratégicas e lançamentos de novos produtos para fortalecer sua posição no mercado.

LISTA DAS PRINCIPAIS COMPUTAÇÕES QUÂNTICAS NAS EMPRESAS DE SAÚDE PERFILADAS

- Amazon Web Services, Inc.(NÓS.)

- Microsoft (EUA)

- IBM (EUA)

- Google(NÓS.)

- IonQ (EUA)

- Quantínuo(NÓS.)

- D-Onda Quantum Inc.(Canadá)

- Rigetti & Co, LLC. (NÓS.)

- Quantum XChange (EUA)

- ATOM COMPUTING, INC. (EUA)

- Clássico (Israel)

- SandboxAQ (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2025:A QuEra Computing, desenvolvedora de computadores quânticos avançados de átomos neutros, recebeu um investimento de US$ 230,0 milhões em sua rodada Série B da NVentures para avançar na supercomputação acelerada quântica.

- Novembro de 2025:A Quantinuum lançou o Helios, um computador quântico comercial de uso geral projetado para acelerar a adoção da computação quântica pelas empresas. Helios permitiu que os desenvolvedores programassem um computador quântico da mesma forma que programam computadores clássicos heterogêneos.

- Novembro de 2025:fez parceria com a Science & Humans, uma empresa canadense de saúde hormonal, para implantar soluções clínicas baseadas em IA quântica para S&H. A parceria permitiu à SuperQ fornecer médicos de IA aprimorados pela otimização baseada em computação quântica e integrá-los em seus fluxos de trabalho de saúde do mundo real.

- Novembro de 2023:A Classiq lançou uma nova iniciativa do setor, o Quantum Computing for Life Sciences & Healthcare Center, em colaboração com a NVIDIA e o Tel Aviv Sourasky Medical Center. A iniciativa teve como objetivo desenvolver e implementar algoritmos e aplicações quânticas, visando o seu potencial transformador nas ciências da vida e na saúde.

- Janeiro de 2022:A Capgemini estabeleceu um laboratório dedicado e uma equipe de especialistas em tecnologia quântica para desenvolver capacidades e coordenar instalações de pesquisa destinadas ao avanço das tecnologias quânticas e à exploração de seu potencial.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 42,42% de 2026-2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por componente, implantação, tecnologia, aplicativo, usuário final e região |

|

Por Componente |

· Software · Hardware · Serviços · Quantum-as-a-Service (QCaaS) / Plataforma |

|

Por implantação |

· No local · Baseado em nuvem · Híbrido |

|

Por tecnologia |

· Qubits supercondutores · Íons aprisionados · Recozimento Quântico · Aprendizado de Máquina Quântica · Computação Quântica Fotônica · Computação Quântica de Átomo Neutro · Outros |

|

Por aplicativo |

· Descoberta e desenvolvimento de medicamentos · Diagnósticos Médicos · Genômica e medicina de precisão · Radioterapia · Análise de Risco · Logística e agendamento de saúde · Cibersegurança e criptografia de dados · Otimização de ensaios clínicos · Imagens Médicas · Outros |

|

Por usuário final |

· Empresas farmacêuticas e de biotecnologia · Laboratórios e institutos de pesquisa · Pagadores de saúde · Profissionais de saúde · CROs e CDMOs · Outros |

|

Por região |

· América do Norte (por componente, implantação, tecnologia, aplicativo, usuário final e país) o EUA o Canadá · Europa (por componente, implantação, tecnologia, aplicativo, usuário final e país/sub-região) o Alemanha o Reino Unido o França o Espanha o Itália o Escandinávia o Resto da Europa · Ásia-Pacífico (por componente, implantação, tecnologia, aplicativo, usuário final e país/sub-região) o China o Japão o Índia o Austrália o Sudeste Asiático o Resto da Ásia-Pacífico · América Latina (por componente, implantação, tecnologia, aplicativo, usuário final e país/sub-região) o Brasil o México o Resto da América Latina · Oriente Médio e África (por componente, implantação, tecnologia, aplicativo, usuário final e país/sub-região) o CCG o África do Sul o Resto do Oriente Médio e África |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 191,7 milhões de dólares em 2025 e deverá atingir 4.560,7 milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em USD 90,5 milhões.

Espera-se que o mercado apresente um CAGR de 42,42% durante o período de previsão (2026-2034).

Por componente, o segmento de serviços liderou o mercado.

As crescentes aplicações da computação quântica na descoberta de medicamentos e proteômica são um fator-chave que impulsiona o crescimento do mercado.

Amazon Web Services, Inc., Microsoft, IBM e Google são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 190

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco