Tamanho do mercado de radioimunoensaios, participação e análise da indústria, por tipo de produto (kits e reagentes e instrumentos), por aplicação (Endocrinologia, Oncologia, Cardiologia, Doenças Infecciosas, Alergias e Distúrbios Autoimunes, entre outros), por usuário final (Laboratórios de Diagnóstico Clínico Autônomos, Laboratórios Hospitalares, Empresas Farmacêuticas e de Biotecnologia, entre outros) e Previsão Regional, 2026-2034

Tamanho do mercado de radioimunoensaio e análise de participação

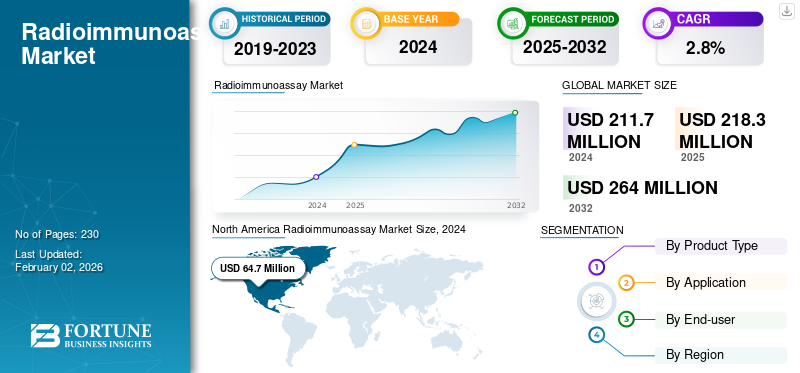

O tamanho do mercado global de radioimunoensaios foi avaliado em US$ 218,35 milhões em 2025 e deverá crescer de US$ 225,00 milhões em 2026 para US$ 276,54 milhões até 2034, exibindo um CAGR de 2,61% durante o período de previsão. A América do Norte dominou o mercado de radioimunoensaios, respondendo por 30,37% da participação de mercado em 2025. O crescimento da indústria é impulsionado pela expansão da demanda diagnóstica, carga de doenças crônicas, adoção de imunoensaios de precisão e aumento dos investimentos em automação laboratorial em todo o mundo.

O radioimunoensaio (RIA) é uma técnica laboratorial altamente sensível usada para medir concentrações mínimas de substâncias biológicas, como hormônios, medicamentos, vitaminas ou antígenos, em amostras como sangue, soro, plasma ou urina. Baseia-se no princípio da ligação antígeno-anticorpo e no uso de uma substância marcada radioativamente para quantificar a concentração do analito.

Da Revvity, Inc. e DIAsource à MP Biomedicals, Danaher Corporation e DiaSorin, os principais players do setor estão aprimorando seu foco em atividades de P&D, lançando tecnologias avançadas e novas plataformas. Os seus esforços estão a preparar o terreno para um forte crescimento do mercado global.

À medida que a inovação tecnológica acelera e a medicina personalizada assume o centro das atenções, o futuro do mercado parece promissor. Existem desafios, regulamentações rigorosas e forte concorrência entre eles, mas o fluxo constante de novas ideias e estratégias colaborativas mantém a indústria a avançar em direção a um ambiente de saúde mais simplificado e amplamente acessível.

A dinâmica do crescimento é moldada pela crescente prevalência de distúrbios crónicos e hormonais. O aumento dos volumes de testes de diagnóstico para disfunção tireoidiana, avaliação de fertilidade e marcadores oncológicos sustentam uma demanda consistente de testes. Embora plataformas alternativas, como ensaios imunoenzimáticos e imunoensaios quimioluminescentes, tenham se expandido, o radioimunoensaio mantém um valor clínico de nicho onde a sensibilidade analítica é crítica.

Kits e reagentes representam o contribuinte dominante de receita no mercado de radioimunoensaios. O consumo recorrente de reagentes apoia fluxos de receitas previsíveis entre laboratórios. Os instrumentos contribuem com receitas comparativamente mais baixas, mas continuam a ser essenciais para o processamento de ensaios e a padronização da detecção. Do ponto de vista da estrutura de mercado, a participação no mercado de radioimunoensaios está moderadamente consolidada. Fabricantes de diagnósticos estabelecidos mantêm fortes redes de distribuição e capacidades de conformidade regulatória. Os fornecedores emergentes concentram-se na produção de reagentes com boa relação custo-benefício nas regiões em desenvolvimento.

A procura regional está concentrada na América do Norte e na Europa, onde a infra-estrutura de diagnóstico estabelecida e a actividade de investigação suportam volumes estáveis de testes. A Ásia-Pacífico demonstra um crescimento gradual do mercado de radioimunoensaios impulsionado pela expansão da infraestrutura de saúde e pelo aumento da capacidade laboratorial.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE RADIOIMUNOASSAIO

- Tamanho do mercado em 2025: US$ 218,35 milhões

- Tamanho do mercado em 2026: US$ 225,00 milhões

- Tamanho do mercado previsto para 2034: US$ 276,54 milhões

- CAGR: 2,61% de 2026–2034

- A América do Norte dominou o mercado de radioimunoensaios com uma participação de 30,37% em 2025.

- Espera-se que kits e reagentes representem 87,23% do mercado em 2026.

- A endocrinologia deverá deter uma participação de mercado de 44,23% em 2026.

América do Norte

A América do Norte gerou 66,30 milhões de dólares em 2025 e prevê atingir 67,83 milhões de dólares em 2026.

Europa

A Europa gerou 60,06 milhões de dólares em 2025 e deverá atingir 61,73 milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico atingiu 57,94 milhões de dólares em 2025 e prevê-se que atinja 60,13 milhões de dólares em 2026.

NÓS.

Mercado de radioimunoensaios deverá atingir US$ 61,35 milhões até 2026.

Japão

Mercado de radioimunoensaios deverá atingir US$ 12,69 milhões até 2026.

Leia mais

Dinâmica de Mercado

Drivers de mercado

Aumento dos distúrbios endócrinos e oncológicos para apoiar o crescimento do mercado

A crescente prevalência de doenças endócrinas e relacionadas com o cancro continua a impulsionar a procura de radioimunoensaios, uma técnica fiável conhecida pela sua notável sensibilidade e precisão. Exames hormonais para analitos como insulina, cortisol e hormônios tireoidianos (T3, T4 e TSH) ainda dependem fortemente desse método, principalmente em laboratórios especializados e de referência. Ao mesmo tempo, a expansão da investigação biológica e dos testes bioanalíticos reforçou ainda mais o papel do radioimunoensaio nos estudos de ligação a receptores e de marcadores.

As rápidas melhorias na infra-estrutura de diagnóstico em países como a China, a Índia e o Brasil também alimentaram a procura de reagentes. Em muitos destes locais, o radioimunoensaio continua a ser uma opção prática e económica, particularmente onde os sistemas quimioluminescentes avançados ainda não estão amplamente disponíveis. Sua capacidade de detectar analitos em concentrações extremamente baixas até o nível do picograma o torna particularmente valioso para aplicações de pesquisa de nicho focadas em baixa abundância. biomarcadores. Apesar da mudança gradual da indústria em direcção a plataformas automatizadas, como CLIA e ELISA, a precisão, fiabilidade e acessibilidade dos reagentes de radioimunoensaio deverão manter a sua presença no mercado até 2032.

A crescente prevalência de distúrbios endócrinos continua sendo o principal impulsionador do crescimento do mercado de radioimunoensaios. Doenças da tireoide, desequilíbrios hormonais reprodutivos e distúrbios adrenais requerem detecção de alta sensibilidade de biomarcadores circulantes. O radioimunoensaio continua a fornecer quantificação confiável em concentrações de analito muito baixas. Os diagnósticos oncológicos também contribuem para a procura sustentada. Certos marcadores tumorais são historicamente validados através de protocolos de radioimunoensaio, apoiando a utilização laboratorial contínua. As empresas farmacêuticas e de biotecnologia empregam radioimunoensaios durante o desenvolvimento de medicamentos e estudos farmacocinéticos devido à precisão do ensaio.

A validação clínica estabelecida proporciona credibilidade a longo prazo. Muitos laboratórios mantêm fluxos de trabalho de radioimunoensaios devido a décadas de dados de referência. Esta adoção do legado reforça a estabilidade do mercado, apesar das alternativas tecnológicas. O crescimento das redes de laboratórios de referência apoia o aumento dos volumes de testes. Os centros de diagnóstico centralizados muitas vezes mantêm a capacidade de radioimunoensaio para casos especializados. Os sistemas de automação laboratorial melhoraram o rendimento e a segurança no manuseio radioativo.

Restrições de mercado

Regulamentação rigorosa da radiação e mudança tecnológica para restringir o crescimento do mercado

Regulamentações rigorosas sobre o manuseio de materiais radioativos, o gerenciamento de resíduos e a manutenção de laboratórios licenciados retardaram o crescimento dos radioimunoensaios nos mercados desenvolvidos. Agências como a Comissão Reguladora Nuclear dos EUA (NRC) e a Comunidade Europeia da Energia Atómica (EURATOM) impõem normas de conformidade extensas, o que aumenta significativamente a carga operacional nas instalações de diagnóstico. A necessidade de armazenamento especializado, pessoal treinado e gerenciamento cuidadoso de isótopos de vida curta muitas vezes desencoraja o estabelecimento de novas configurações de RIA.

Ao mesmo tempo, a mudança gradual da indústria para técnicas não radioativas, como a quimioluminescência (CLIA) e os imunoensaios enzimáticos (ELISA), acelerou a substituição do RIA nos diagnósticos de rotina. Grandes empresas, incluindo Siemens Healthineers, Abbott e Roche Diagnostics, já mudaram para plataformas CLIA automatizadas que oferecem operações mais seguras e maior eficiência. Espera-se que essas transições, combinadas com barreiras regulatórias estritas, limitem o crescimento do mercado de radioimunoensaios nos próximos anos.

Os requisitos regulamentares e de segurança representam restrições significativas no mercado de radioimunoensaios. O manuseio de isótopos radioativos requer estrita conformidade com os padrões de segurança contra radiação. Os procedimentos de licenciamento aumentam a complexidade e os custos operacionais. Tecnologias alternativas de imunoensaio apresentam pressão competitiva. Os ensaios quimioluminescentes e baseados em enzimas eliminam materiais radioativos, ao mesmo tempo que oferecem sensibilidade comparável em muitas aplicações. Os laboratórios que buscam conformidade simplificada avaliam cada vez mais plataformas não radioativas.

As regulamentações de eliminação de resíduos aumentam a carga operacional. A gestão de resíduos radioativos envolve documentação, protocolos de armazenamento e supervisão ambiental. Esses requisitos aumentam o custo por teste e o esforço administrativo. A dependência da cadeia de abastecimento da produção de radioisótopos introduz vulnerabilidade. A escassez ou restrições de transporte podem prejudicar a disponibilidade de reagentes. As limitações da meia-vida dos isótopos também criam restrições logísticas.

Oportunidades de mercado

Aumento dos gastos com pesquisa e desenvolvimento e financiamento de pesquisa acadêmica para abrir novos caminhos de crescimento do mercado

As economias emergentes e a expansão global dabiofarmacêuticopesquisa estão abrindo novos caminhos de crescimento para o mercado. Os crescentes investimentos em P&D farmacêutico expandiram a aplicação de RIA em estudos farmacocinéticos e de ligação de ligantes, onde uma análise precisa e altamente sensível é crucial.

- De acordo com várias fontes credíveis, a despesa global em I&D farmacêutica foi de quase 288 mil milhões de dólares em 2024, um aumento de 1,5% em relação a 2023.

Empresas como a DIAsource e o Institute of Isotopes estão a capitalizar esta procura através da introdução de painéis RIA multianalitos e kits de baixo volume concebidos para organizações de investigação contratadas e laboratórios académicos. Em países como a Índia e a China, o crescente financiamento da investigação e as regulamentações relativamente brandas sobre a utilização de isótopos estão a impulsionar novas encomendas de contadores gama e reagentes radiomarcados.

Há também um interesse renovado na aplicação de RIA em testes de endocrinologia e toxicologia veterinária, onde a acessibilidade e a reprodutibilidade são mais valorizadas do que a automação. Entretanto, a deslocalização do fabrico de reagentes para a Europa Oriental e a Ásia ajudou a reduzir os custos de fornecimento de isótopos e a encurtar os prazos de entrega. Embora o radioimunoensaio seja uma tecnologia bem estabelecida, espera-se que a fabricação regional e as aplicações orientadas para a pesquisa continuem a criar oportunidades de nicho promissoras para os participantes do mercado nos próximos anos.

A expansão dos testes endócrinos especializados oferece uma oportunidade mensurável no mercado de radioimunoensaios. Condições hormonais complexas muitas vezes requerem quantificação precisa além da sensibilidade de alguns ensaios alternativos. Laboratórios que enfatizam a diferenciação diagnóstica podem manter ou expandir a capacidade de radioimunoensaio.

Os pipelines de desenvolvimento farmacêutico também apresentam uma oportunidade. Os estudos de metabolismo de drogas e interação hormonal frequentemente requerem metodologias de radioimunoensaio validadas. As organizações de pesquisa contratadas representam um segmento estável de usuários finais. Os sistemas de saúde emergentes proporcionam um potencial de expansão incremental. À medida que os padrões de diagnóstico melhoram, os laboratórios terciários podem adotar o radioimunoensaio para testes especializados. Parcerias com distribuidores locais podem facilitar a entrada.

Melhorias tecnológicas na marcação de isótopos e na sensibilidade de detecção podem prolongar a vida útil do ensaio. A automação aprimorada reduz as preocupações de segurança e aumenta o rendimento. A harmonização regulamentar entre regiões poderia simplificar os procedimentos de conformidade, reduzindo as barreiras à entrada. Os fabricantes que investem em kits fáceis de usar e fluxos de trabalho padronizados podem obter uma vantagem competitiva.

Desafios de mercado

A demanda de nicho e vários desafios estruturais dificultam a escalabilidade do radioimunoensaio

Embora o radioimunoensaio continue a servir um segmento de nicho, várias barreiras estruturais limitam o seu potencial de crescimento mais amplo. Uma questão fundamental reside na frágil cadeia de abastecimento de isótopos como o I-125 e o Co-57, onde mesmo pequenas perturbações podem interromper a produção e distribuição de reagentes. Por exemplo, a escassez de iodo-125 na Europa em 2022 levou a atrasos visíveis na disponibilidade dos kits. Para agravar este desafio está o número cada vez menor de profissionais qualificados treinados em procedimentos RIA tradicionais, já que a maioria do pessoal do laboratório agora se especializa em plataformas quimioluminescentes ou moleculares.

Nos mercados avançados, as inconsistências nos reembolsos também pesam na adoção. Muitas seguradoras priorizam alternativas de testes não radioativos, tornando o RIA financeiramente menos atraente. Após a pandemia de COVID-19, vários hospitais desativaram permanentemente as instalações de RIA devido aos elevados custos de eliminação de resíduos e à redução dos volumes de testes.

Nas regiões em desenvolvimento, a procura de reagentes RIA está a crescer; no entanto, a falta de infra-estruturas de gestão de resíduos nucleares e a dependência de isótopos importados criam riscos operacionais significativos. As frequentes renovações de licenciamento, as inspeções regulamentares e os desafios de fornecimento aumentam ainda mais a carga de custos. Embora a AIR continue a desempenhar um papel vital em determinadas áreas de investigação e diagnóstico, a sua viabilidade a longo prazo depende da resolução destes desafios de força de trabalho, infra-estruturas e conformidade.

Tendências de mercado de radioimunoensaios

A descentralização e a adaptação tecnológica inovadora estão transformando as plataformas RIA

Nos últimos anos, os sistemas de radioimunoensaio passaram por uma modernização constante através da miniaturização e atualizações digitais. Fabricantes líderes como Revvity, Beckman Coulter e Izotop estão introduzindo contadores gama automatizados equipados com software para calibração precisa de dose e controle de qualidade avançado, ajudando a atualizar e prolongar a vida útil de configurações laboratoriais mais antigas.

Uma tendência notável que molda o mercado é a localização regional da fabricação, particularmente nas regiões Ásia-Pacífico e Europa Oriental. Esta mudança ajuda a reduzir os elevados custos associados à importação e transporte de isótopos. Por exemplo, o Instituto Norte de Tecnologia Biológica de Pequim (BNIBT) expandiu a sua produção doméstica de kits RIA em 2023 para satisfazer a crescente procura de testes endocrinológicos na China.

Outro desenvolvimento envolve fluxos de trabalho de testes híbridos que combinam etapas de confirmação RIA com ELISA ou CLIA para melhorar a precisão dos resultados em aplicações de pesquisa complexas. Ao mesmo tempo, a utilização de consumíveis seguros contra radiações e de materiais de blindagem descartáveis está a responder a expectativas regulamentares e de segurança mais rigorosas.

A digitalização também está transformando o campo, com muitos laboratórios adotando sistemas baseados em nuvem para armazenar dados RIA e automatizar a normalização de doses. Esses avanços estão melhorando a reprodutibilidade e a integridade dos dados. Juntas, essas inovações estão transformando o radioimunoensaio de um procedimento manual tradicional para uma ferramenta semiautomática e digitalmente adaptada para ambientes de pesquisa modernos.

A integração da automação representa uma tendência notável na indústria de radioimunoensaios. Os laboratórios adotam cada vez mais sistemas automatizados de pipetagem e detecção para aumentar a reprodutibilidade e reduzir os riscos de exposição manual. Essa tendência melhora a eficiência do fluxo de trabalho e apoia a conformidade com a garantia de qualidade. A especialização clínica de nicho também está moldando as tendências do mercado de radioimunoensaios. Em vez de amplo uso diagnóstico, o radioimunoensaio está cada vez mais posicionado para aplicações endócrinas e de pesquisa altamente sensíveis. Os laboratórios otimizam portfólios mantendo capacidades de ensaios seletivos.

As economias emergentes estão a investir em infra-estruturas de diagnóstico avançadas. Embora o crescimento permaneça gradual, o aumento dos hospitais terciários na Ásia-Pacífico e na América Latina está a expandir a capacidade de testagem. As aplicações de pesquisa continuam a apoiar a relevância. Instituições acadêmicas e empresas de biotecnologia utilizam radioimunoensaios para estudos experimentais de hormônios e biomarcadores que exigem alta sensibilidade analítica. Os sistemas digitais de gestão laboratorial estão melhorando a rastreabilidade e a documentação. A integração com sistemas de informação laboratorial melhora a conformidade regulatória e os processos de controle de qualidade.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de produto

Mercado liderado por kits e reagentes devido ao volume frequente de testes em ambientes de saúde

Com base no tipo de produto, o mercado é dividido em kits, reagentes e instrumentos.

Kits e Reagentes

O segmento de kits e reagentes dominou o mercado com uma participação de 87,23% em 2026, devido à dependência das regiões emergentes de consumíveis devido à substituição mais lenta de instrumentos. Além disso, os kits e reagentes são dominantes devido à elevada frequência de testes em ambientes de saúde. Kits e reagentes respondem pela maior parte do tamanho do mercado de radioimunoensaios. Esses consumíveis geram fluxos de receitas recorrentes, pois os laboratórios exigem reposição contínua para testes de rotina.

A demanda está intimamente ligada ao volume de testes em endocrinologia, oncologia e aplicações de pesquisa. A sensibilidade e a estabilidade dos reagentes continuam sendo os principais diferenciais. Os laboratórios priorizam a reprodutibilidade do ensaio, a integridade dos isótopos e a otimização do prazo de validade. Fornecedores que se concentram em controles de calibração padronizados e faixas de referência validadas fortalecem a retenção de clientes.

O crescimento neste segmento reflete uma demanda clínica consistente, e não uma expansão rápida. Embora a taxa geral de crescimento do mercado de radioimunoensaios seja moderada, o consumo recorrente de reagentes garante uma geração de receita estável. A expansão regional em hospitais terciários e laboratórios de referência contribui para o aumento da procura. A pressão competitiva centra-se nos preços e na conformidade regulamentar. Os fabricantes devem manter um controle de qualidade rigoroso nos processos de rotulagem radioativa. A confiabilidade da cadeia de suprimentos continua essencial devido às limitações da meia-vida dos isótopos.

Instrumentos

Espera-se que o segmento de instrumentos cresça a um CAGR de 2,1% durante o período de previsão. Os instrumentos representam uma parcela menor do tamanho total do mercado de radioimunoensaios, mas desempenham um papel fundamental de capacitação. Esses sistemas suportam preparação de amostras, detecção e medição de radiação. Os ciclos de investimento em instrumentos são mais longos em comparação com os consumíveis. Os laboratórios normalmente adquirem instrumentos como parte de fluxos de trabalho de diagnóstico integrados. Os aprimoramentos de automação reduzem o manuseio manual e melhoram a consistência do rendimento. Os sistemas modernos incorporam recursos de blindagem e segurança que se alinham aos requisitos regulamentares.

A demanda por instrumentos é influenciada por iniciativas de modernização de laboratórios. Os ciclos de substituição ocorrem à medida que as instalações são atualizadas para melhorar a eficiência ou cumprir os padrões atualizados de segurança contra radiação. A expansão da capacidade de diagnóstico dos mercados emergentes pode gerar vendas adicionais de instrumentos. Embora os instrumentos contribuam com menos receitas recorrentes do que os kits, a sua base de instalação influencia o comportamento de compra de consumíveis a longo prazo. Fornecedores com plataformas de instrumentos estabelecidas geralmente garantem contratos contínuos de reagentes.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

Mercado dominado pela endocrinologia devido ao aumento da prevalência de distúrbios endócrinos

Com base na aplicação, o mercado é segmentado em endocrinologia, oncologia, cardiologia, doenças infecciosas, alergias e doenças autoimunes, entre outros.

Endocrinologia

O segmento de endocrinologia dominou o mercado em 2026, impulsionado pela crescente prevalência de distúrbios endócrinos entre a população de pacientes globais e dos EUA. O diabetes é o distúrbio endócrino mais prevalente em todo o mundo e nos EUA, seguido por distúrbios da tireoide e síndrome metabólica. Além disso, em 2026, o segmento deverá responder por 44,23% de participação de mercado.

- Por exemplo, de acordo com as estatísticas de 2024 publicadas pela Federação Internacional de Diabetes (IDF), a nível mundial, estima-se que 589 milhões de adultos tenham diabetes, prevendo-se que esse número atinja 853 milhões de dólares até 2050.

A endocrinologia continua sendo a aplicação dominante no mercado de radioimunoensaios. Os ensaios hormonais para hormônio estimulador da tireoide, cortisol, insulina e hormônios reprodutivos dependem de alta sensibilidade analítica. A validação clínica histórica reforça o uso continuado. Os volumes de testes são impulsionados pela crescente prevalência de distúrbios metabólicos e reprodutivos. Os laboratórios de referência frequentemente mantêm a capacidade de radioimunoensaios para analitos de baixa concentração. Esta aplicação influencia significativamente a concentração de participação no mercado de radioimunoensaios.

Oncologia

As aplicações oncológicas apoiam o crescimento constante do mercado de radioimunoensaios, particularmente na quantificação de marcadores tumorais. Certos marcadores mantêm protocolos de radioimunoensaio estabelecidos devido a perfis de sensibilidade validados. A pesquisa farmacêutica também emprega ensaios relacionados à oncologia para monitoramento de medicamentos e estudos de biomarcadores. Embora existam plataformas alternativas, o radioimunoensaio mantém relevância em laboratórios especializados que exigem medições de precisão.

Cardiologia

A cardiologia representa um segmento menor, mas estável. Biomarcadores cardíacos selecionados historicamente utilizam metodologias de radioimunoensaio. No entanto, as plataformas quimioluminescentes automatizadas dominam cada vez mais os diagnósticos cardiológicos de rotina. A demanda por radioimunoensaios neste segmento está concentrada em ambientes de pesquisa e referência, e não em testes hospitalares de alto volume. O crescimento permanece limitado, mas estável.

Doenças Infecciosas

Os testes de doenças infecciosas contribuem com um impacto modesto no tamanho do mercado de radioimunoensaios. A maioria dos diagnósticos de rotina migrou para imunoensaios não radioativos. No entanto, certos estudos virais e de antígenos baseados em pesquisas continuam a empregar radioimunoensaios. A preferência do laboratório neste segmento depende dos requisitos de sensibilidade e do ambiente regulatório.

Alergia e doenças autoimunes

Os testes de alergia e autoimunes mantêm o uso seletivo de radioimunoensaios, particularmente para detecção de imunoglobulinas específicas. A validação clínica e a sensibilidade do ensaio atendem à demanda de nicho. Os padrões de adoção variam regionalmente. Nos mercados avançados, as tecnologias alternativas dominam. Nas regiões em desenvolvimento, a infra-estrutura existente apoia a utilização contínua de radioimunoensaios. O segmento de alergias e doenças autoimunes deverá florescer com uma taxa de crescimento de 3,3% durante o período de previsão.

Por usuário final

Maior volume de testes impulsionou a adoção de radioimunoensaio em laboratórios independentes de diagnóstico clínico

Com base no usuário final, o mercado é segmentado em laboratórios de diagnóstico clínico autônomo, laboratórios hospitalares,farmacêuticoe empresas de biotecnologia e outras.

Laboratórios autônomos de diagnóstico clínico

O segmento de laboratórios de diagnóstico clínico autônomo dominou o mercado em 2025, impulsionado pelo número crescente desses laboratórios, o que por sua vez apoia o número crescente de procedimentos de diagnóstico entre os pacientes. Além disso, a terceirização de serviços de diagnóstico clínico por hospitais públicos para laboratórios clínicos independentes é um fator significativo que contribui para o elevado volume de exames realizados nestes ambientes. Além disso, o segmento deverá deter 34,61% de participação em 2026.

Laboratórios clínicos independentes representam uma parcela substancial do mercado de radioimunoensaios. Essas instalações geralmente realizam testes especializados encaminhados por hospitais menores. A infraestrutura centralizada apoia a conformidade regulatória e o gerenciamento da segurança radiológica. Altos volumes de testes em endocrinologia sustentam a demanda recorrente de reagentes. Os laboratórios priorizam a precisão dos ensaios e protocolos padronizados para manter a acreditação. Este segmento influencia significativamente a estabilidade geral da participação no mercado de radioimunoensaios.

- Por exemplo, de acordo com dados publicados pela American Clinical Laboratory Association em 2023, existem aproximadamente 322.488 laboratórios clínicos nos EUA.

Laboratórios Hospitalares

Os laboratórios hospitalares contribuem para moderar a procura. Hospitais terciários maiores podem manter a capacidade de radioimunoensaio para testes endócrinos especializados. No entanto, muitos hospitais fizeram a transição dos diagnósticos de rotina para sistemas não radioativos. A adoção depende de recursos institucionais e de capacidade regulatória. O crescimento dos testes em hospitais permanece limitado em comparação com laboratórios de referência centralizados.

Empresas Farmacêuticas e de Biotecnologia

As empresas farmacêuticas e de biotecnologia representam um segmento de utilizadores finais importante mas especializado. Os estudos de desenvolvimento de medicamentos muitas vezes requerem quantificação sensível de hormônios e biomarcadores. O radioimunoensaio fornece metodologias validadas para avaliação farmacocinética. Além disso, projeta-se que o segmento de empresas farmacêuticas e de biotecnologia cresça a um CAGR de 3,2% durante o período do estudo.

Informações regionais

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Análise de mercado de radioimunoensaio da América do Norte

North America Radioimmunoassay Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte representou US$ 66,3 milhões, respondendo por 30,37% do mercado mundial, e deverá crescer para US$ 67,83 milhões em 2026. Alguns dos fatores proeminentes que contribuem para o domínio da região incluem a presença de grandes empresas, como Revvity, Inc., MP Biomedicals e Danaher Corporation, especialmente nos EUA. a adoção de técnicas de diagnóstico tecnologicamente avançadas está alimentando a expansão do mercado na região.

A América do Norte lidera o mercado de radioimunoensaios devido à infraestrutura de diagnóstico estabelecida e aos fortes quadros de conformidade regulatória. A alta prevalência de distúrbios endócrinos sustenta volumes sustentados de testes. Os laboratórios de referência mantêm capacidade de análise especializada, apesar das tecnologias alternativas. A atividade de pesquisa farmacêutica contribui ainda mais para a estabilidade do tamanho do mercado de radioimunoensaios. Embora o crescimento permaneça moderado, a procura consistente preserva a quota de mercado regional de radioimunoensaios.

Mercado de Radioimunoensaio dos Estados Unidos:

Os Estados Unidos representam o maior contribuinte no mercado regional de radioimunoensaios. Redes laboratoriais avançadas e pipelines robustos de pesquisa farmacêutica sustentam a utilização de ensaios. A supervisão regulatória garante protocolos padronizados de tratamento de radiação. Embora as plataformas quimioluminescentes dominem os testes de rotina, os diagnósticos endócrinos especializados preservam o crescimento do mercado de radioimunoensaios em laboratórios de referência e instituições de pesquisa.

Estima-se que o mercado dos EUA atinja US$ 61,35 bilhões até 2026. A crescente prevalência de doenças crônicas e infecciosas nos EUA é um dos fatores que impulsionam o crescimento do mercado. Isto, juntamente com a presença crescente de uma infra-estrutura de saúde bem estabelecida, um cenário de reembolso favorável para testes de diagnóstico por radioimunoensaio e uma maior sensibilização da população de pacientes sobre o diagnóstico primário, está a levar a uma maior adopção de instrumentos e testes avançados pelos serviços de saúde no país.

Análise do mercado de radioimunoensaios na Europa

O mercado europeu gerou 60,06 milhões de dólares em 2025, representando 27,51% do panorama do mercado global, e deverá atingir 61,73 milhões de dólares em 2026. O crescimento é atribuído a vários factores, incluindo infra-estruturas de saúde bem estabelecidas, aumento das despesas com cuidados de saúde e uma prevalência crescente de doenças endócrinas crónicas, cancro e outras doenças.

A Europa mantém um crescimento constante do mercado de radioimunoensaios impulsionado por sistemas de saúde maduros e instituições de pesquisa acadêmica. Os testes de endocrinologia continuam sendo a principal aplicação. A estrita conformidade regulatória molda as práticas operacionais. A participação de mercado está concentrada entre fornecedores de diagnósticos estabelecidos com fortes redes de distribuição. A expansão permanece gradual, refletindo a adoção equilibrada juntamente com alternativas de imunoensaios não radioativos.

Mercado de Radioimunoensaio da Alemanha:

A Alemanha desempenha um papel fundamental no mercado europeu de radioimunoensaios. Laboratórios clínicos avançados e centros de pesquisa farmacêutica apoiam o uso contínuo de ensaios. A conformidade com os padrões de segurança contra radiação permanece rigorosa. A demanda está concentrada em aplicações endócrinas e oncológicas. Embora as tecnologias alternativas ganhem força, os protocolos de radioimunoensaios validados mantêm relevância clínica seletiva, e estima-se que o mercado alemão atinja 13,16 mil milhões de dólares até 2026.

Mercado de Radioimunoensaio do Reino Unido:

Estima-se que o mercado do Reino Unido atinja US$ 8,80 bilhões até 2026. O Reino Unido apresenta um tamanho de mercado de radioimunoensaio estável apoiado por redes de diagnóstico centralizadas. Os laboratórios de saúde pública mantêm a capacidade de ensaio seletivo para testes hormonais especializados. As instituições de investigação académica contribuem ainda mais para a procura do mercado. O crescimento permanece limitado, mas consistente, refletindo a adoção clínica de nicho, em vez da ampla expansão diagnóstica.

Análise do mercado de radioimunoensaios da Ásia-Pacífico

A Ásia-Pacífico contribuiu com 26,53% para o mercado global em 2025, com uma avaliação de US$ 57,94 milhões, e deve atingir US$ 60,13 milhões em 2026.

Estima-se que o mercado do Japão atinja 12,69 mil milhões de dólares até 2026, que o mercado da China atinja 15,35 mil milhões de dólares até 2026 e que o mercado da Índia atinja 11,75 mil milhões de dólares até 2026. A Ásia-Pacífico demonstra um crescimento moderado do mercado de radioimunoensaios apoiado pela expansão da infra-estrutura terciária de cuidados de saúde. A crescente conscientização sobre distúrbios endócrinos impulsiona a demanda por testes.

Os ambientes regulatórios variam entre os países, influenciando os padrões de adoção. A quota de mercado é fragmentada, com distribuidores locais a apoiar o fornecimento de reagentes. Existe potencial de crescimento a longo prazo nas economias emergentes e na melhoria da capacidade laboratorial.

Mercado de Radioimunoensaio do Japão:

O mercado de radioimunoensaios do Japão beneficia de padrões de diagnóstico avançados e de uma forte procura de testes endócrinos. Os laboratórios enfatizam a precisão e a conformidade com as diretrizes de segurança contra radiação. A atividade de pesquisa farmacêutica apoia a utilização de ensaios. O crescimento permanece estável, apoiado por necessidades clínicas especializadas, em vez de ciclos generalizados de substituição diagnóstica.

Mercado de Radioimunoensaio da China:

A China mostra um crescimento gradual do mercado de radioimunoensaios à medida que a infraestrutura de saúde se expande. Hospitais terciários e instituições de pesquisa mantêm o uso seletivo de ensaios. A supervisão regulatória continua a evoluir, influenciando as práticas operacionais. A participação de mercado inclui fornecedores nacionais que fornecem reagentes com boa relação custo-benefício. A expansão permanece medida devido à crescente adoção de tecnologias alternativas de imunoensaios.

Análise de mercado de radioimunoensaios na América Latina

O mercado na América Latina atingiu US$ 14,5 milhões em 2025, representando 6,64% da receita total do mercado, e deverá atingir US$ 15 milhões em 2026. A crescente população geriátrica, juntamente com a crescente prevalência de vários distúrbios, impulsiona ainda mais o uso nessas regiões. A América Latina demonstra um tamanho de mercado de radioimunoensaios limitado, mas estável, impulsionado por laboratórios de referência especializados. As disparidades em infra-estruturas influenciam a distribuição regional da procura. Os testes endócrinos continuam a ser a aplicação principal. Os processos regulatórios variam, impactando o manuseio de materiais radioativos. O potencial de crescimento depende da modernização dos laboratórios e dos níveis de investimento em saúde.

Análise de mercado de radioimunoensaio no Oriente Médio e África

O mercado do Oriente Médio e África foi avaliado em US$ 19,55 milhões em 2025, capturando 6,64% da receita global, e estima-se que atinja US$ 20,31 milhões em 2026. A região do Oriente Médio e África reflete um crescimento modesto do mercado de radioimunoensaios apoiado por hospitais terciários selecionados e centros de pesquisa. A infraestrutura limitada e a complexidade regulatória restringem uma adoção mais ampla. A demanda está concentrada em diagnósticos endócrinos especializados. A expansão do mercado depende do investimento em saúde e de melhorias na capacidade laboratorial.

Cenário competitivo da indústria de radioimunoensaios:

Principais participantes da indústria

Principais participantes enfatizam esforços de P&D para manter seu domínio

O mercado global é semiconsolidado. Alguns players proeminentes, como Revvity, Inc., DIAsource, MP Biomedicals, Institute of Isotopes e DiaSorin S.p.A., detêm uma participação majoritária no mercado global. O foco crescente das empresas em atividades de I&D para desenvolver e introduzir produtos tecnologicamente avançados e sistemas inovadores é um fator significativo que contribui para a participação crescente destas empresas.

Outros participantes do mercado incluem Danaher Corporation, Biosigma S.p.A., Tecan Group Ltd. e várias empresas de pequena escala. Esses players estão se concentrando no lançamento de novos produtos, expandindo sua presença geográfica e estabelecendo uma forte presença de marca, apoiando ainda mais a participação no mercado global de radioimunoensaios.

A indústria de radioimunoensaios está moderadamente consolidada, caracterizada por fabricantes de diagnósticos estabelecidos com experiência técnica de longa data em rotulagem radioativa e desenvolvimento de ensaios. O posicionamento competitivo depende da qualidade dos reagentes, da conformidade regulamentar, da força da distribuição e das relações laboratoriais, em vez de uma rápida disrupção tecnológica. A inovação no mercado de radioimunoensaios é incremental e não disruptiva. As empresas investem em compatibilidade de automação, maior estabilidade isotópica e maior sensibilidade de detecção. Estas melhorias fortalecem a eficiência operacional sem alterar fundamentalmente a metodologia do ensaio.

O mercado está concentrado entre fornecedores com portfólios integrados de produtos combinando kits, reagentes e instrumentação compatível. Os fornecedores enfatizam protocolos de ensaio validados e sistemas de calibração padronizados para apoiar os requisitos de acreditação de laboratórios. As vendas recorrentes de reagentes constituem a principal base de receita, reforçando a retenção de clientes.

A concorrência centra-se cada vez mais na eficiência de custos e na fiabilidade da cadeia de abastecimento. A aquisição de radioisótopos e a logística de transporte requerem uma coordenação robusta. Os fabricantes capazes de garantir a disponibilidade estável de isótopos ganham uma vantagem estratégica. A garantia de qualidade continua crítica, uma vez que a reprodutibilidade do ensaio tem impacto direto na credibilidade clínica.

LISTA DAS PRINCIPAIS EMPRESAS DE RADIOIMUNOASSAIO PERFILADAS

- Revvidade, Inc.(NÓS.)

- DIAfonte (Bélgica)

- MP Biomédica(NÓS.)

- Danaher Corporation (EUA)

- DiaSorin S.p.A. (Itália)

- Shenzhen Nova Indústria Biomédica Engineering Co., Ltd.

- Instituto de Isótopos(Hungria)

- Biosigma SpA (Itália)

- Tecan Group Ltd. (Suíça)

- Pequim Chemclin Biotech Co., Ltd.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025:A ARCHIMED Diagnostics adquiriu a ARK Diagnostics, líder global em monitoramento e detecção de doenças e medicamentos.

- Setembro de 2025:Grupo BioVendor, líder inovador europeu em imunodiagnósticoe diagnóstico molecular, anunciou uma transformação estratégica de sua estrutura organizacional e uma apresentação unificada sob a marca do Grupo BioVendor. Está estruturado em três divisões estratégicas globais: Imunodiagnóstico, Diagnóstico Molecular e Radioimunodiagnóstico.

- Janeiro de 2025:A Medipan GmbH anunciou uma extensão do prazo de validade de seus kits de radioimunoensaio (RIA), especificamente os kits SELco TSH Rapid, SELco Tg 1-Step e SELco Calcitonina.

- Fevereiro de 2025:Euro Diagnostica: Parcerias de distribuição expandidas em toda a Ásia-Pacífico: para aumentar a presença no mercado regional de radioimunoensaios: implementando suporte localizado de conformidade regulatória e logística otimizada de reagentes.

- Abril de 2025:PerkinElmer: Capacidades aprimoradas da cadeia de fornecimento de isótopos: para garantir a disponibilidade consistente de reagentes em meio a restrições de transporte: implantação de sistemas avançados de monitoramento da cadeia de frio e processos de produção de isótopos com controle de qualidade.

- Março de 2024:Beckman Coulter Life Sciences: Introduziu instrumentação atualizada de contador gama para melhorar a precisão da detecção de radiação e a eficiência do fluxo de trabalho do laboratório, integrando o manuseio automatizado de amostras e tecnologia de blindagem aprimorada.

- Julho de 2024:DRG International: lançou novos kits de radioimunoensaio de hormônio tireoidiano para atender à crescente demanda diagnóstica em distúrbios endócrinos, utilizando processos refinados de rotulagem de traçadores e parâmetros de sensibilidade de ensaio aprimorados.

COBERTURA DO RELATÓRIO

A análise global do mercado de radioimunoensaio fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado, incluindo informações sobre participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório:

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 2,61% de 2026-2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por tipo de produto, aplicativo, usuário final e região |

| Por tipo de produto |

|

| Por aplicativo |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em US$ 225,00 milhões em 2026 e deve atingir US$ 276,54 milhões até 2034.

Em 2025, a América do Norte foi avaliada em 66,3 milhões de dólares.

Registrando um CAGR de 2,61%, o mercado deverá apresentar um crescimento saudável durante o período de previsão de 2026-2034.

Por tipo de produto, espera-se que o segmento de kits e reagentes lidere esse mercado durante o período de previsão.

A crescente prevalência de distúrbios endócrinos e oncológicos é o principal fator que impulsiona o crescimento do mercado.

Revvity, Inc., DIAsource, MP Biomedicals, Institute of Isotopes e DiaSorin SpA são os principais players do mercado.

A América do Norte detinha uma participação de mercado dominante em 2025.

A descentralização e a adaptação tecnológica inovadora estão a transformar as plataformas de radioimunoensaios.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 230

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

- Mercado de diagnóstico Covid-19

- Mercado de Diagnóstico In vitro (IVD)

- Mercado de diagnóstico no ponto de atendimento

- Mercado de diagnóstico veterinário

- Mercado de Diagnóstico de Hematologia

- Mercado de Imunodiagnósticos

- Mercado de diagnóstico de ponto de atendimento veterinário

- Mercado de Diagnóstico Molecular

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco