Tamanho do mercado de visão robótica, análise de participação e indústria, por componente (Hardware (câmeras, iluminação LED, óptica, processadores e controladores e capturadores de quadros) e software), por tecnologia (visão 2D, visão 3D, visão baseada em laser, visão de luz estruturada e outros), por aplicação, por indústria (automotivo, eletrônico e elétrico, alimentos e bebidas, metais e máquinas, logística e outros) e previsão regional, 2026 – 2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

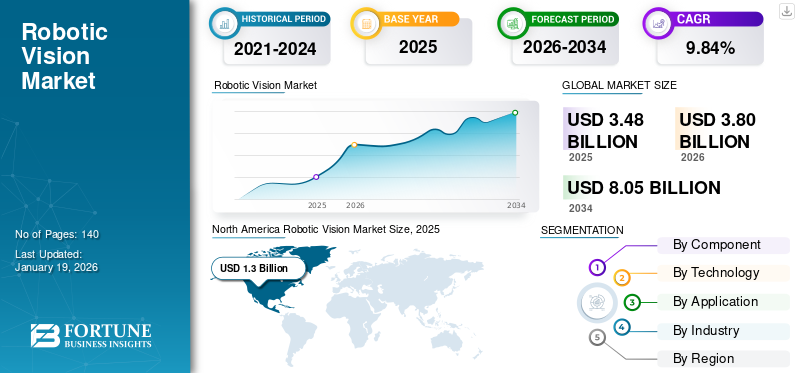

O tamanho global do mercado de visão robótica foi avaliado em US$ 3,48 bilhões em 2025 e deve crescer de US$ 3,8 bilhões em 2026 para US$ 8,05 bilhões até 2034, exibindo um CAGR de 9,84% durante o período de previsão. A América do Norte dominou o mercado global de visão robótica com uma participação de 37,38% em 2025.

A visão robótica é a tecnologia que permite aos robôs perceber e compreender o que os rodeia através da análise de informações visuais. Os principais players deste mercado são Cognex Corporation, Keyence Corporation, FANUC Corporation, ABB Group, Sick AG, Teledyne DALSA, Omron Corporation, Basler AG, Hexagon AB e Qualcomm Technologies, Inc.

A expansão do mercado é impulsionada principalmente pela crescente implementação de sistemas de visão 3D na robótica industrial e pelo surgimento deIndústria 4.0. Além disso, as iniciativas governamentais que promovem a automação industrial, juntamente com a utilização crescente de sistemas de visão mecânica em vários setores de utilização final, aumentarão a quota de mercado. A crescente necessidade de um melhor controle de qualidade impulsiona ainda mais o crescimento do mercado, uma vez que as empresas pretendem reduzir defeitos e aumentar a eficiência na operação. De acordo com a PatentPC, os sistemas Vision reduzem os erros de inspeção em mais de 90% em comparação com a inspeção manual.

A pandemia da COVID-19 acelerou o desenvolvimento de robôs guiados por visão que minimizam a interação humana em vários setores. Por exemplo, a empresa norte-americana Orrbec fez parceria com fabricantes chineses de robôs para integrar a sua tecnologia de câmaras 3D em robôs para aplicações de saúde. Após a pandemia, o mercado está a expandir-se rapidamente devido à crescente aceitação de robôs humanóides cognitivos.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA IA GERATIVA

IA generativaestá redefinindo a percepção robótica, permitindo-lhes ver, compreender e interagir com o mundo de maneiras cada vez mais sofisticadas. Aproveitando modelos generativos e aprendizagem baseada em dados em larga escala, a capacidade atual dos robôs de criar, processar e sintetizar criticamente informações visuais assumiu uma nova dimensão, levando a uma melhor percepção, controle e adaptabilidade. Em março de 2025, o Google apresentou seu modelo de linguagem de visão mais avançado, Gemini Robotics, um modelo baseado em Gemini 2.0 projetado para robótica.

IMPACTO DAS TARIFAS RECÍPROCAS

Em 2025, as tarifas recíprocas dos EUA estão a mudar drasticamente a indústria da visão robótica, aumentando os custos, forçando uma reestruturação das cadeias de abastecimento globais e incentivando a produção e integração nacionais. Embora estas tarifas apresentem obstáculos substanciais para as empresas dependentes das importações e possam potencialmente retardar a inovação, também criam caminhos para as empresas nacionais e os colaboradores da cadeia de abastecimento que podem realinhar rapidamente as suas abordagens.

DINÂMICA DE MERCADO

Drivers de mercado

Aumento da adoção de câmeras inteligentes em sistemas de visão robótica para ajudar no crescimento do mercado

Uma câmera inteligente é um dispositivo compacto que combina captura, processamento e análise de imagens em uma única unidade capaz de realizar processamento de dados em tempo real para maior velocidade e eficiência. Ele pode ser facilmente integrado em diferentes setores, ajudando a reduzir custos ao reduzir os requisitos de hardware e diminuir a necessidade de transferência de dados. A utilização de câmaras inteligentes na visão robótica desempenha cada vez mais um papel importante na condução de mudanças drásticas em setores como a produção, a logística ou o automóvel, permitindo uma melhor automação acompanhada de maior precisão.

Restrições de mercado

Escassez de pessoal altamente qualificado para dificultar a expansão do mercado

A escassez de funcionários qualificados pode levar a atrasos e menor eficiência no uso de sistemas de visão robótica. As empresas têm dificuldade em encontrar engenheiros e técnicos com as competências certas. A contratação pode ficar ainda mais complicada devido à necessidade de especialistas em aprendizado de máquina, algoritmos de visão computacional e tecnologia de sensores.

Oportunidades de mercado

Aumento das práticas da Indústria 4.0 para criar oportunidades de mercado lucrativas

A adoção generalizada de tecnologias de ponta, como IoT, IA ecomputação em nuvemimpulsionou a necessidade crescente de automação na fabricação industrial. A visão robótica é um elemento de apoio à automação e serve como um facilitador chave das estratégias da Indústria 4.0. As tecnologias de imagem, como sistemas de visão mecânica 3D, exigem principalmente dados não compactados e de baixa latência para permitir a tomada de decisões na velocidade da automação. O nível avançado de inteligência artificial de base tecnológica que pode ser incorporada à visão robótica permite a integração entre muitas fontes de imagens e dados.

Tendências do mercado de visão robótica

Integração de algoritmos de IA e aprendizagem profunda em sistemas de visão para emergir como uma tendência chave do mercado

A IA e o aprendizado profundo capacitam a tecnologia de visão robótica para superar a simples captura de imagens e o reconhecimento de padrões. Avanços em robótica evisão computacionalestão permitindo o desenvolvimento de tecnologias que podem aprender com grandes conjuntos de dados, adaptar-se às mudanças nas posições dos objetos e nas condições de iluminação ou executar funções complexas, incluindo detecção de defeitos em tempo real e automação adaptativa com menos intervenção humana. Com a ajuda da IA, os sistemas de visão podem identificar pequenas imperfeições e adaptar-se a ambientes em mudança, levando a uma redução de falsos positivos e a uma melhoria na gestão da qualidade.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por componente

Melhorias na Integração de Sistemas Impulsionaram a Expansão do Segmento de Hardware

Com base no componente, o mercado é segmentado em hardware e software.

Projeta-se que o segmento de hardware domine o mercado com uma participação de 73,45% em 2026. Isso inclui componentes que permitem aos robôs tirar imagens, analisar dados visuais e tomar decisões com feedback instantâneo sobre como agir. Melhorias de hardware na resolução de sensores, processamento de imagens e integração de sistemas estão impulsionando o crescimento do segmento. ABB, SICK AG e outras estão integrando sistemas de visão avançados em seus braços robóticos para uso em operações de coleta e colocação, garantia de qualidade e inspeção de linha de montagem.

O segmento de software deverá atingir a maior taxa composta de crescimento anual (CAGR) durante o período de previsão, impulsionado por avanços em IA, ML eaprendizagem profundadesempenho. O software ajuda os robôs a analisar dados visuais recebidos do hardware, identificar objetos e tomar uma vasta gama de outras decisões complexas. Estas capacidades têm implicações importantes para a autonomia e precisão dos robôs em ambientes instáveis.

Por tecnologia

O segmento de visão 2D dominou o mercado devido à sua capacidade de automatizar linhas de montagem

Com base na tecnologia, o mercado é categorizado em visão 2D, visão 3D, visão baseada em laser, visão de luz estruturada, entre outros.

Espera-se que o segmento de visão 2D lidere o mercado, contribuindo com 30,11% globalmente em 2026. Essa tecnologia geralmente emprega câmeras e sensores para avaliar o ambiente, detectar objetos e fornecer informações essenciais para funções como inspeção, classificação e identificação de objetos. Em setores como logística, manufatura e automotivo, esses sistemas são utilizados principalmente para manuseio de materiais, garantia de qualidade e automação de linhas de montagem.

Estima-se que o segmento de visão baseado em laser tenha o maior CAGR durante o período de previsão. O crescimento deste segmento é impulsionado pelas suas medições precisas de profundidade, capacidade de desempenho confiável sob diversas condições ambientais e integração com IA, que permite operações robóticas mais inteligentes.

Por aplicativo

O segmento de movimentação de materiais dominou o mercado com aumento dos custos trabalhistas e necessidades de produtividade

Com base na aplicação, o mercado é categorizado em soldagem e soldagem,embalageme paletização, manuseio de materiais, montagem e desmontagem, medição e inspeção, corte, prensagem e rebarbação e pintura.

O segmento de movimentação de materiais será responsável por 38,97% do mercado em 2026. O aumento dos custos trabalhistas e a demanda por maior produtividade têm levado as empresas a automatizar processos. Os sistemas de visão robótica empregados no manuseio de materiais estão contribuindo para automatizar trabalhos repetitivos ou arriscados, ao mesmo tempo que melhoram a eficiência e diminuem a necessidade de mão de obra.

Espera-se que o segmento de medição e inspeção registre o maior CAGR durante o período de previsão. Os fabricantes têm a tarefa de realizar verificações de qualidade consistentes e fornecer medições precisas para um número crescente de produtos. Os sistemas de visão robótica podem aproveitar os recursos robóticos para localizar defeitos, medir tamanhos, classificar produtos e ajudar a melhorar a garantia de qualidade e, ao mesmo tempo, reduzir o erro humano.

Por indústria

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento Automotivo Dominou o Mercado devido à crescente necessidade de customização

Com base na indústria, o mercado é categorizado em automotivo, eletrônico e elétrico, alimentos e bebidas, metais e máquinas, logística, entre outros.

Espera-se que o segmento automotivo responda por 27,67% do mercado em 2026. A crescente demanda por customização, escassez de mão de obra e pressões de custos são algumas das razões pelas quais os sistemas de visão robótica estão sendo utilizados no mercado automotivo. Segundo a OMS, a Neuromation afirma que os acidentes de trânsito são responsáveis por 2,2% das mortes em todo o mundo. Ao empregar visão mecânica 2D e 3D juntamente com sistemas de transporte inteligentes (ITS), é criada uma rede de segurança para os motoristas.

O segmento de metais e máquinas está preparado para testemunhar o maior CAGR durante o período de previsão, impulsionado por uma combinação de progresso tecnológico, relação custo-benefício, mandatos regulatórios e a mudança em direçãofabricação inteligentee automação. A procura significativa de uma inspeção de qualidade minuciosa e a necessidade de enfrentar os desafios da mão-de-obra são razões particularmente convincentes para o crescimento nestes setores.

PERSPECTIVAS REGIONAIS DO MERCADO DE VISÃO ROBÓTICA

Por região, o mercado é dividido em América do Norte, Europa, América do Sul, Oriente Médio e África e Ásia-Pacífico.

América do Norte

North America Robotic Vision Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte foi avaliado em 1,3 mil milhões de dólares em 2025, capturando 37,38% da receita global, e estima-se que atinja 1,41 mil milhões de dólares em 2026. A crescente implantação da robótica em vários setores é um motor-chave do crescimento do mercado. Segundo o IFR, nas Américas, o número de instalações de robôs ultrapassou 50 mil unidades pelo terceiro ano consecutivo. Em 2023, foram instaladas um total de 55.389 unidades, apenas 1% abaixo do máximo histórico alcançado em 2022. O mercado dos EUA está avaliado em 1,07 mil milhões de dólares até 2026.

A produção devisão mecânicaespera-se que o número de sistemas aumente como resultado de iniciativas governamentais, como a Advanced Manufacturing Partnership, que busca promover investimentos em futuras tecnologias de automação por parte de empresas, universidades e do governo federal. A MAPI (Manufacturers Alliance for Productivity and Innovation) previu que a produção industrial nos EUA crescerá 2,8% em comparação com o ano anterior, apoiando a adoção mais ampla de tecnologias de visão robótica em todo o país.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

Em 2025, a Europa detinha 17,34% do mercado global, atingindo uma avaliação de 0,6 mil milhões de dólares, e prevê-se que cresça para 0,66 mil milhões de dólares em 2026. Espera-se que a Europa experimente o segundo maior crescimento ao longo do período previsto. O crescimento é fortemente impulsionado pelo investimento da indústria automóvel em países fabricantes de automóveis tradicionalmente fortes. De acordo com a Federação Internacional de Robótica, os robôs industriais testemunharam um crescimento anual de 9% em 2024. O mercado do Reino Unido está avaliado em 0,14 mil milhões de dólares até 2026, enquanto o mercado alemão está avaliado em 0,13 mil milhões de dólares até 2026.

Ámérica do Sul

Embora haja uma necessidade crescente de automação na América do Sul, a conscientização e a capacidade de gastos com sistemas de visão robótica entre as empresas permanecem limitadas.

Oriente Médio e África

Em 2025, o mercado do Médio Oriente e África situou-se em 0,25 mil milhões de dólares, representando 7,21% da procura global, e prevê-se que cresça para 0,27 mil milhões de dólares em 2026. A região enfrenta desafios como a instabilidade política, ambientes regulamentares variados e infraestruturas digitais inadequadas em algumas áreas, os quais contribuem para um desenvolvimento mais lento do mercado. Por outro lado, as tecnologias de fabricação inteligente e a Indústria 4.0 estão sendo gradualmente adotadas.

Ásia-Pacífico

O mercado na Ásia-Pacífico atingiu US$ 1,19 bilhão em 2025, representando 34,33% da receita total do mercado, e deverá atingir US$ 1,33 bilhão em 2026. Espera-se que a Ásia-Pacífico registre o maior CAGR durante o período de previsão. O uso crescente de sistemas de visão mecânica para inspecionar e avaliar a qualidade do produto em aplicações industriais, juntamente com a crescente demanda por sistemas de inspeção aprimorados destinados à produção de produtos de alta qualidade e livres de defeitos, está impulsionando o crescimento do mercado de visão robótica. Além disso, os esforços do governo em países como a Índia, a China e a Coreia do Sul para incentivar o investimento directo estrangeiro no sector industrial também estão a alimentar o crescimento da região. O mercado do Japão está avaliado em 0,29 mil milhões de dólares até 2026, o mercado da China está avaliado em 0,48 mil milhões de dólares até 2026 e o mercado da Índia está avaliado em 0,18 mil milhões de dólares até 2026.

América latina

A América Latina manteve uma forte presença no mercado global, atingindo 0,13 mil milhões de dólares em 2025, representando uma quota de 3,74%, e deverá atingir 0,14 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Jogadores notáveis se concentram em manter contratos para expandir seus negócios

Os principais players deste mercado estão oferecendo soluções de visão robótica que permitem inspeções ópticas, classificação de objetos, medições e muito mais. Eles se concentram em manter contratos com pequenas empresas locais para expandir seus negócios. Além disso, tais fusões e aquisições, parcerias e investimentos criarão um aumento na procura desta tecnologia.

Lista das principais empresas de visão robótica estudadas (incluindo, mas não se limitando a)

- Cognex Corporation (EUA)

- Keyence Corporation(Japão)

- Corporação FANUC (Japão)

- Grupo ABB(Suíça)

- Doente AG(Alemanha)

- Teledyne DALSA (Canadá)

- Omron Corporation(Japão)

- Basler AG (Alemanha)

- Hexágono AB (Suécia)

- Qualcomm Technologies, Inc. (EUA)

- Yaskawa Electric Corporation (Japão)

- Robôs Universais (Dinamarca)

- Industrial Vision Systems Ltd (Reino Unido)

- Técnica de movimento Índia Unip. Ltd. (Índia)

- OnRobot US Inc. (Dinamarca)

- SERVO-ROBOT INC. (Canadá)

- Vision Robotic Índia (Índia)

- ViTrox Corporation Berhad (Malásia)

- Nikon Corporation (Japão)

- Robótica Mech-Mind (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Agosto de 2024: A Cognex Corporation melhorou seu sensor de visão In-Sight SnAPP ao utilizar uma ferramenta de contagem alimentada por IA recém-desenvolvida. Esse recurso permite que os fabricantes automatizem a verificação de montagens e verifiquem a quantidade de itens.

- Janeiro de 2024: STMicroelectronics lançou o VL53L8CX, seu sensor de alcance de tempo de voo de próxima geração. O novo sensor possui lentes duplas de metassuperfície, um laser emissor de superfície de cavidade vertical de 940 nm, um conjunto de diodos de avalanche de fóton único multizona e um sistema óptico com filtros e elementos ópticos difrativos.

- Junho de 2023: A Omron Corporation apresentou a Câmara Inteligente F440, uma solução flexível para implementar sistemas de visão autónomos no interior de equipamentos. A câmera amplia os recursos das aplicações de visão robótica, melhorando a integração e a eficiência.

- Outubro de 2022: A ABB formou uma aliança estratégica com a startup americana Scalable Robotics para aprimorar sua gama de soluções de soldagem robótica fáceis de usar. A tecnologia desenvolvida pela Scalable Robotics, que incorpora visão 3D e reconhecimento de processo integrado, permite aos usuários programar robôs de soldagem sem a necessidade de codificação.

- Agosto de 2022: Visionary.ai, fornecedora de tecnologia de processamento de sinal de imagem baseada em software (ISP), e Innoviz, fornecedora de sensores LiDAR e software de percepção de nível automotivo, anunciaram uma colaboração para combinar as inovações relacionadas à imagem da Visionary.ai com sensores LiDAR e software de percepção da Innoviz. Ambas as empresas acreditam que a sua colaboração melhoraria as capacidades de visão mecânica 3D em muitas aplicações, como robótica e drones.

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

O ambiente de investimento entre as principais empresas de robótica em 2025 demonstra uma ênfase crescente eminteligência artificial, crescimento de plataformas, parcerias, envolvimento e investimento em novas áreas de crescimento. Essas ações estão transformando o design, a entrega e a adoção de robôs em vários setores em todo o mundo. Além disso, os investidores estão apoiando as empresas na busca de mais oportunidades. Por exemplo,

- Em janeiro de 2025, a NEURA Robotics, pioneira em robótica cognitiva e a única empresa de robótica humanóide na Alemanha, anunciou que tinha garantido aproximadamente 130 milhões de dólares numa ronda de financiamento da Série B. Este investimento considerável destaca a posição central da NEURA Robotics na robótica cognitiva. Demonstra a sua capacidade única para liderar o setor europeu da robótica e emergir como um ator significativo na arena mundial da robótica.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos e a indústria líder do produto. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,84% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por componente

Por tecnologia

Por aplicativo

Por indústria

Por região

|

|

Empresas perfiladas no relatório |

Cognex Corporation (EUA) Keyence Corporation (Japão) Corporação FANUC (Japão) Grupo ABB (Suíça) Sick AG (Alemanha) Teledyne DALSA (Canadá) Omron Corporation (Japão) Basler AG (Alemanha) Hexágono AB (Suécia) Qualcomm Technologies, Inc. (EUA) |

Perguntas Frequentes

O mercado deverá atingir uma avaliação de US$ 8,05 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 3,48 bilhões.

O mercado deverá registrar um CAGR de 9,84% durante o período de previsão.

Por componente, o segmento de hardware liderou o mercado em 2025.

A crescente adoção de câmeras inteligentes é um fator chave que impulsiona o crescimento do mercado.

Cognex Corporation, Keyence Corporation, FANUC Corporation, ABB Group, Sick AG, Teledyne DALSA, Omron Corporation, Basler AG, Hexagon AB e Qualcomm Technologies, Inc.

A América do Norte detinha a maior participação de mercado em 2025.

Por Indústria, espera-se que o segmento de metais e máquinas registre o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 140

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco