Robótica na construção naval Tamanho do mercado, análise de participação e indústria, por solução (construção e inspeção naval, reparo, manutenção), por tipo de robô (robôs articulados, robôs colaborativos, robôs cartesianos e outros), por tipo de navio (navios de carga, navios militares/navais, barcos de recreio e embarcações offshore), por aplicação (soldagem, corte, montagem, pintura e revestimento, manuseio de materiais, inspeção e manutenção, entre outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

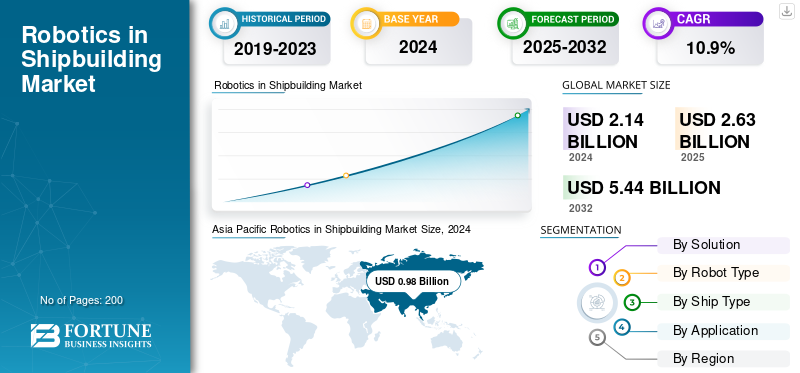

O tamanho global do mercado de robótica na construção naval foi avaliado em US$ 2.629,6 milhões em 2025. O mercado deve crescer de US$ 3.117,1 milhões em 2026 para US$ 5.750,80 milhões até 2034, exibindo um CAGR de 8,00% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de robótica na construção naval com uma participação de mercado de 45,50% em 2025.

A tecnologia robótica aplicada à construção naval envolve diversas aplicações importantes que estão revolucionando os métodos convencionais de fabricação. A tecnologia robótica oferece alta consistência e repetibilidade em operações como soldagem, corte e pintura, resultando em menos defeitos e melhor integridade estrutural dos navios.Soldagem robóticaelimina a necessidade de retificação pós-soldagem, economizando tempo e custos de mão de obra consideráveis.

Além disso, o sector da construção naval enfrenta uma grave escassez de mão-de-obra qualificada. A Korea Offshore & Shipbuilding Association relatou um défice de cerca de 14.000 trabalhadores até 2023 e destacou a necessidade de mais 45.000 trabalhadores para cumprir encomendas garantidas. A robótica preenche esta lacuna de mão de obra assumindo trabalhos perigosos e repetitivos. impulsionando um crescimento significativo do mercado ao longo do período de previsão.

A robótica opera 24 horas por dia, sem folga, aumentando enormemente os processos de construção naval. Estaleiros avançados com linhas de produção completamente automatizadas podem operar 24 horas por dia, 7 dias por semana, fabricando seções pré-equipadas ao dobro da taxa anterior e com aproximadamente o mesmo número de pessoas, catalisando assim o crescimento do mercado.

Além disso, o mercado inclui vários players de mercado proeminentes com amplo portfólio de produtos da nova era, e o amplo crescimento da presença regional facilitou o domínio de mercado dessas empresas. Estaleiros proeminentes incluem Samsung Heavy Industries (SHI), HD Hyundai Heavy Industries (HHI), COSCO Shipping Heavy Industry, Mitsubishi Heavy Industries (MHI), Naval Group e assim por diante.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

Crescente preocupação com a escassez de mão de obra e mitigação da lacuna de competências para impulsionar o crescimento do mercado

O setor da construção naval enfrenta uma crise histórica da força de trabalho que sustenta a adoção da robótica nos estaleiros navais de todo o mundo. A escassez de mão-de-obra excede em muito o simples número de funcionários, incluindo a perda de competências especializadas, especialmente soldadores veteranos e profissionais de fabricação que convencionalmente constituem o coração das actividades de construção naval. A mão-de-obra mais velha agrava o problema, uma vez que muitos indivíduos experientes estão próximos da reforma, enquanto menos jovens estão a entrar na indústria transformadora marítima.

A robótica oferece à indústria da construção naval uma solução completa ao automatizar procedimentos repetitivos e demorados, permitindo aos estaleiros manter os prazos de produção apesar da escassez de mão de obra. Esta tecnologia também liberta pessoas qualificadas para se concentrarem em tarefas de maior valor que exigem julgamento humano e competências de tomada de decisão.

Dados da indústria indicam que os estaleiros que empregam sistemas de soldadura robótica requerem muito menos soldadores experientes, sendo conhecido que as operações reduzem as necessidades de pessoal de soldadura em até 40%, mantendo ou melhorando a qualidade da produção. A tecnologia preenche a lacuna de competências, proporcionando aos trabalhadores menos qualificados capacidades de nível profissional através de processos assistidos por robôs, onde sistemas colaborativos auxiliam os operadores humanos na execução de procedimentos complexos.

Restrições de mercado

Alto investimento de capital e custos de implementação da robótica para dificultar o crescimento do mercado

Os grandes requisitos de investimento envolvidos na implantação da robótica refletem o maior constrangimento que impede a aplicação generalizada em todo o setor da construção naval. Também afeta pequenos estaleiros e operadores de mercado em desenvolvimento. Sistemas robóticos industriais adequados para aplicações marítimas normalmente envolvem despesas de capital entre US$ 50.000 e US$ 150.000 por unidade, e despesas totais de instalação, incluindo integração, programação e atualizações de infraestrutura, que geralmente são 200-300% superiores aos custos iniciais de compra do equipamento.

Esses requisitos de custo vão além das compras de hardware e incluem o desenvolvimento de software personalizado, atualizações de instalações, um compromisso com a inovação e a instalação de sistemas de segurança, bem como programas abrangentes de treinamento de funcionários, todos necessários para a implantação bem-sucedida da robótica. O período de retorno do retorno do investimento torna a justificação financeira ainda mais desafiadora, uma vez que a construção naval é uma operação de ciclo longo onde os ganhos podem não ser perceptíveis até vários anos após a aplicação inicial.

Os pequenos e médios construtores navais enfrentam dificuldades financeiras especialmente graves em termos de considerar a implementação da robótica, com volume limitado de produção e fluxo de caixa limitado inibindo a capacidade de absorver investimentos iniciais elevados e aguardar benefícios de produtividade a longo prazo.

Oportunidades de mercado

Implementação crescente de desenvolvimento de estaleiros inteligentes e integração digital catalisam o crescimento do mercado

A fusão das tecnologias digitais com a robótica oferece possibilidades avaliativas para a criação de ambientes de produção inteligentes que transformam as estratégias convencionais de construção naval utilizando automação completa e gestão orientada por dados. Robótica, sensores IoT, plataformas de IA, tecnologia de gêmeos digitais e análise de big data se unem para fornecer programas inteligentes para estaleiros que criam ambientes de produção contínua onde sistemas físicos e virtuais funcionam em perfeita harmonia.

Essas plataformas convergentes permitem o monitoramento em tempo real de todos os processos de produção, planejamento de manutenção preditiva, controle automático de qualidade e alocação dinâmica de recursos, otimizando a eficiência e reduzindo desperdícios e custos operacionais. A conexão digital se estende além dos sistemas robóticos individuais, abrangendo fluxos de trabalho completos de produção, coordenação da cadeia de suprimentos e processos de interação com o cliente, transformando a construção naval de uma produção clássica em uma criação de valor baseada em serviços.

A tecnologia digital twin oferece vantagens significativas, incluindo o desenvolvimento de cópias virtuais de navios físicos, fluxos de trabalho de fabricação e operações inteiras de estaleiros que suportam simulação, otimização eanálise preditivadurante todo o ciclo de vida da embarcação. Os ambientes virtuais permitem que os construtores navais testem alterações de projeto, simplifiquem as etapas de produção e prevejam as necessidades de manutenção antes da realização física, economizando assim despesas consideráveis de desenvolvimento e reduzindo o tempo de colocação no mercado de novos projetos de embarcações.

Tendências do mercado de robótica na construção naval

Inteligência Artificial, Integração de Análise Preditiva, Inspeção Autônoma e Tecnologias de Manutenção impulsionam a tendência do mercado

A fusão da inteligência artificial com sistemas robóticos é uma tendência disruptiva que permite a tomada de decisões autónomas e a otimização contínua dos processos. Esta tecnologia fornece capacidades preditivas que revolucionam fundamentalmente as operações de construção naval, muito além dos benefícios da automação tradicional. Os sistemas robóticos orientados por IA são capazes de processar grandes quantidades de dados de produção, condições climáticas e indicadores de desempenho para otimizar parâmetros de soldagem e sequências de manuseio de materiais. Esses sistemas também melhoram os processos de controle de qualidade em tempo real, sem qualquer interferência humana.

Esses sistemas inteligentes são treinados por meio da experiência operacional, reconhecendo padrões e correlações que os operadores humanos podem ignorar, ao mesmo tempo em que ajustam continuamente os parâmetros de desempenho para otimizar a eficiência e alcançar resultados de qualidade. As funções preditivas são aplicadas ao agendamento de manutenção, otimização da cadeia de suprimentos e atividades de planejamento de produção, gerando plataformas integradas de inteligência operacional que permitem a tomada de decisões estratégicas nas operações do estaleiro.

Plataformas de análise avançada lidam com dados de diversos sistemas robóticos, sensores de produção e monitores ambientais para gerar eficiência operacional de ponta a ponta. Eles fornecem insights preditivos para apoiar o gerenciamento proativo de projetos complexos de construção naval. A convergência da IA com tecnologias de gêmeos digitais gera ambientes de simulação onde muitos cenários de produção diferentes podem ser simulados e otimizados antes da implementação física. Esta abordagem minimiza os riscos e maximiza os resultados para novos projetos de navios e processos de produção.

A transição para a robótica colaborativa é uma transformação básica da filosofia de automação da construção naval, de células robóticas individuais para equipes integradas homem-máquina. Esta abordagem capitaliza pontos fortes complementares para máxima eficácia de produção. Os robôs colaborativos, ou “cobots”, são projetados especificamente para coexistir com segurança com operadores humanos. Eles combinam precisão robótica, consistência e operação incansável com adaptabilidade humana, capacidade de resolução de problemas e capacidades complexas de tomada de decisões. Isso impulsiona a robótica no crescimento do mercado de construção naval.

Desafios de mercado

Vulnerabilidades de segurança cibernética e infraestrutura digital podem impedir o crescimento do mercado

A crescente conectividade e a integração digital dos sistemas robóticos trazem enormes exposições à segurança cibernética que introduzem riscos substanciais às operações dos estaleiros e à salvaguarda da propriedade intelectual. Estas vulnerabilidades também representam preocupações significativas de segurança nacional em empreendimentos da indústria marítima ligados à defesa. Os sistemas robóticos avançados dependem de comunicações em rede, processamento baseado em nuvem e monitoramento remoto. Esses elementos fornecem caminhos possíveis para ataques de elementos cibernéticos maliciosos para acessar dados confidenciais de projeto, cronogramas de produção ou sistemas de controle operacional.

As implicações de ataques cibernéticos eficazes vão além do roubo de dados e incluem a possível manipulação de processos de fabrico, sistemas de controlo de qualidade ou sistemas de segurança que podem ser utilizados para pôr em risco a integridade dos navios ou a segurança dos trabalhadores. A cadeia de abastecimento global de materiais e software robóticos acrescenta ainda mais problemas de segurança, uma vez que os sistemas podem conter peças de vários países com diferentes práticas de segurança e possíveis vulnerabilidades.

Os robôs contemporâneos são um desafio para proteger contra ameaças cibernéticas, uma vez que podem estar incorporados no seu hardware e software, bem como nas suas estruturas de comunicação e conectividade, dificultando a deteção e mitigação destas ameaças utilizandosegurança cibernéticatécnicas.

A rapidez do desenvolvimento tecnológico gera preocupações constantes de segurança, uma vez que novas funcionalidades e capacidades podem introduzir vulnerabilidades inesperadas que devem ser constantemente monitorizadas e combatidas. A falta de especialistas em segurança cibernética que compreendam a automação industrial e as operações marítimas restringe a capacidade da maioria dos estaleiros de avaliar e defender adequadamente os sistemas robóticos. Abrindo potenciais vulnerabilidades de segurança que atores mal-intencionados poderiam aproveitar, com o objetivo de interromper as operações comerciais ou roubar dados confidenciais.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por solução

A crescente necessidade de integração de manutenção preditiva e transformação digital impulsiona o crescimento do segmento

Por solução, o mercado é segmentado em construção naval e inspeção, reparação, manutenção.

Estima-se que o segmento de inspeção, reparo e manutenção seja o segmento que mais cresce no ano previsto de 2026-2034, com o maior CAGR de 11,2%. O crescimento é impulsionado pela crescente adoção de soluções de manutenção preditiva baseadas em inteligência artificial. Estas soluções oferecem oportunidades exponenciais através de abordagens de intervenção proativas que evitam falhas nos equipamentos antes da sua ocorrência, reduzindo assim as despesas de manutenção e o tempo de inatividade. Redes sofisticadas de sensores, juntamente com tecnologias de inspeção robótica, rastreiam constantemente os parâmetros operacionais do navio, como vibrações do motor, condição do óleo, gradientes de temperatura e padrões de tensão estrutural. Ele também alerta algoritmos preditivos sobre possíveis problemas com semanas ou meses de antecedência em relação ao momento em que seriam detectados por meio de ciclos de manutenção convencionais.

- Por exemplo, em dezembro de 2024, a Samsung Electronics aumentou significativamente a sua participação na Rainbow Robotics para 35%, de um investimento de 181 milhões de dólares, tornando a robótica coreana uma subsidiária líder.

O segmento de construção naval deterá a maior participação de mercado, 54,49% em aplicações robóticas em 2026, devido à gigantesca escala e complexidade das novas operações de construção naval que exigem extensas soluções de automação em vários processos de fabricação. A construção naval contemporânea inclui a construção de vários tipos de embarcações, desde navios porta-contêineres com mais de 400 metros de comprimento até navios de guerra avançados e plataformas offshore. Cada uma dessas construções requer milhares de juntas soldadas e operações precisas de manuseio de materiais. Além disso, os intrincados processos de montagem envolvidos se beneficiam muito da automação robótica.

Por tipo de robô

Colaboração Homem-Robô, Implantação Rápida e Vantagens de Integração Catalisam o Crescimento Segmental dos Robôs Colaborativos

Por tipo de robô, o mercado é dividido em robôs articulados, robôs colaborativos, robôs cartesianos, entre outros.

Estima-se que os robôs colaborativos sejam o segmento que mais cresce durante o período de previsão, com o maior CAGR de 12,4%. O crescimento é impulsionado por melhorias revolucionárias nas tecnologias de colaboração homem-robô que facilitam a colaboração segura entre trabalhadores humanos e sistemas automatizados em locais de trabalho partilhados sem cercas de segurança convencionais. Os robôs colaborativos vêm equipados com sofisticados sistemas de sensores e software de segurança que detectam a presença de humanos. Esses recursos permitem que os robôs modifiquem os parâmetros operacionais ou interrompam as operações para evitar colisões, possibilitando a implantação em ambientes de estaleiros já existentes destinados a trabalhadores humanos. A integração de cobots nos processos de construção naval resultou em melhorias quantificáveis na produtividade, tais como uma redução de 25% no tempo total de produção de navios e uma melhoria de produtividade de 30% através de operação ininterrupta e capacidades melhoradas. Isto é aumentado pela inteligência humana para tomadas de decisão sofisticadas e inspeção de qualidade.

- Por exemplo, em setembro de 2025, a Persona AI e o American Bureau of Shipping firmaram um memorando de entendimento histórico para criar tecnologias de inspeção para plataformas de robôs humanóides que se destinam especificamente a aumentar a produtividade e a segurança em estaleiros navais. A parceria está centrada na instalação de robôs humanóides da Persona AI com tecnologia de mão robótica da NASA. Seu objetivo é facilitar aplicações sofisticadas em estaleiros, como medição, conformação, controle e precisãosoldagemoperações que convencionalmente exigem operadores humanos qualificados.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de robôs articulados deterá a maior participação de mercado de 56,12% na robótica de construção naval em 2026, em grande parte devido à sua flexibilidade superior de seis eixos, que permite capacidade total de movimento semelhante ao movimento do braço humano, tornando-os mais adequados para intrincados processos de fabricação marítima. Os sistemas avançados oferecem maiores graus de liberdade em seus seis eixos individuais para permitir posicionamento preciso e controle de orientação necessários para processos detalhados de construção naval, como soldagem, manuseio de materiais, montagem e tarefas de instalação de peças.

Por tipo de navio

Os crescentes requisitos de produção em volume e os benefícios da padronização impulsionam o crescimento segmental

O mercado é dividido por segmento de tipo de navio em navios de carga, navios militares/navais, barcos de recreio e navios offshore.

O segmento de navios de carga deterá a maior participação de mercado de 39,77% em 2026 e é estimado como o que mais cresce, com o maior CAGR de 11,8% entre as aplicações robóticas, devido às necessidades de produção de grande volume e às possibilidades de padronização envolvidas na construção naval comercial. A demanda por transporte marítimo internacional leva à construção contínua de graneleiros, navios porta-contêineres e navios-tanque. Um determinado estaleiro constrói de 20 a 50 navios de carga por ano em vários projetos padronizados para maximizar a eficiência da implantação da robótica. O setor de navios comerciais é responsável pela maior participação de mercado devido à crescente demanda internacional por navios de carga, navios de cruzeiro e graneleiros, impulsionada pela expansão do comércio internacional e pelo aumento das necessidades de logística marítima. O processo padronizado de construção de navios de carga permite que os estaleiros desenvolvam soluções especializadas baseadas em robôs que podem ser replicadas para vários projetos semelhantes, garantindo um alto retorno sobre o investimento e refinando continuamente as capacidades de automação através de processos de refinamento contínuos.

- Por exemplo, em agosto de 2024, a Garden Reach Shipbuilders & Engineers Limited adotou amplas atualizações tecnológicas, como seis aplicações de IA em diversas funções operacionais, sistemas de soldagem robótica para aumentar a produtividade e sistemas automatizados de gerenciamento de armazéns que atendem à construção de navios de defesa.

O subsegmento de navios militares e navais apresenta a segunda taxa de crescimento mais rápida devido a iniciativas históricas de modernização da defesa em todo o mundo. Estas iniciativas necessitam de soluções robóticas avançadas para a construção de plataformas de guerra avançadas que envolvam sistemas de armas complexos e tecnologias furtivas. A construção naval apresenta desafios que exigem soluções robóticas especializadas para a manipulação de materiais classificados, soldagem precisa de ligas de alto desempenho. Além disso, a montagem de sistemas avançados de guerra electrónica é grandemente melhorada pela precisão e inspecção automatizadas. A criação de embarcações navais não tripuladas, como veículos subaquáticos autônomos e embarcações de superfície não tripuladas, gera uma necessidade adicional de habilidades de construção de robôs adaptadas ao uso militar.

Por aplicativo

Transformação Digital, Integração de Análise Preditiva, Revolução de Veículos Subaquáticos Autônomos e Evitação de Custos Impulsionam o Crescimento Segmental

O mercado é segmentado por aplicação em soldagem, corte, montagem, pintura e revestimento, manuseio de materiais, inspeção e manutenção, entre outros.

O segmento de inspeção e manutenção apresenta a maior taxa de crescimento, principalmente como resultado de avanços tecnológicos em veículos subaquáticos autônomos e robótica que permitem inspeções completas do casco e atividades de manutenção enquanto os navios ainda estão em operação, eliminando assim as dispendiosas necessidades de docagem seca. A rápida adoção de soluções de manutenção preditiva baseadas em inteligência artificial apresenta oportunidades de crescimento exponencial no mercado, permitindo estratégias de intervenção proativas para evitar quebras de equipamentos antes que elas ocorram. Também reduz as despesas de manutenção e o tempo de inatividade operacional, ao mesmo tempo que maximiza a vida útil do equipamento.

O segmento de soldagem deterá a maior participação de mercado, 29,75% em 2026, em aplicações de robôs de construção naval com base no número sem precedentes de operações de soldagem envolvidas na construção naval, onde embarcações individuais exigem de 15.000 a 40.000 juntas soldadas por tamanho e complexidade. Navios de carga e embarcações de guerra de nova geração acarretam demandas gigantescas de fabricação de aço. Os sistemas de soldagem robótica oferecem qualidade uniforme, maior precisão e possibilidades de operação 24 horas por dia que não estão disponíveis através da soldagem manual em processos tão vastos de construção naval.

- Por exemplo, em setembro de 2025, o especialista finlandês em automação de soldagem Pemamek Oy garantiu um segundo pedido significativo da empresa de construção naval espanhola Astilleros Gondán para o fornecimento pronto para uso de uma avançada estação de soldagem robótica PEMA VRWP-SH com duas unidades de soldagem para operações de soldagem de bloco aberto.

Robótica na análise regional do mercado de construção naval

Por geográfico, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Robotics in Shipbuilding Market Size, 2025 (USD Million) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado Ásia-Pacífico foi responsável por US$ 1.195,42 milhões em 2025, representando 45,46% da indústria global, e deverá atingir US$ 1.409,88 milhões em 2026. A região Ásia-Pacífico detém a maior participação de mercado de robótica na construção naval de 45,69% em robótica na construção naval, em grande parte devido ao seu domínio da capacidade mundial de construção naval, com China, Coreia do Sul e Japão juntos representando cerca de 90% do mercado global. fabricação de navios. O mercado do Japão deverá atingir 328,36 milhões de dólares até 2026, o mercado da China deverá atingir 641,07 milhões de dólares até 2026 e o mercado da Índia deverá atingir 66,55 milhões de dólares até 2026.

A escala do complexo de construção naval da região impõe requisitos sem precedentes para soluções automatizadas. Construtores navais gigantes, como Hyundai Heavy Industries, Samsung Heavy Industries e China State Shipbuilding Corporation, possuem instalações que podem produzir vários navios em paralelo em linhas de produção padronizadas. A adoção de robôs nos estaleiros é maior na China, na Coreia do Sul e no Japão, que são motores significativos do crescimento do mercado da Ásia-Pacífico, auxiliados pela sua elevada capacidade de produção e políticas ambiciosas de adoção de automação.

O crescimento do mercado de robótica de construção naval da China resulta diretamente da estratégia geral da indústria Made in China 2025 da China, que visa a reestruturação da produção de alta tecnologia e o desenvolvimento de capacidades indígenas na produção de componentes essenciais. O plano diretor aumentou o conteúdo local em navios de alta tecnologia para 80% em 2025, à medida que desenvolve cadeias industriais ponta a ponta para serviços de design, montagem e fornecimento de equipamentos que diminuem a dependência de fornecedores estrangeiros. O governo chinês oferece apoio fiscal considerável através de regimes de subsídios especializados. Aproximadamente 82% desses subsídios fornecem assistência financeira superior a 10% dos custos de compra de equipamentos robóticos. Em média, as taxas de subsídio rondam os 17,5%, o que tem um impacto significativo na adoção da robótica pelo setor industrial.

Europa

Em 2025, a Europa gerou 739,97 milhões de dólares, contribuindo com 28,14% para as receitas do mercado global, e prevê-se que cresça para 886,82 milhões de dólares em 2026. A Europa tem a maior taxa de crescimento em robótica na construção naval, essencialmente devido aos programas holísticos de transformação digital e a uma posição de liderança nas tecnologias da Indústria 4.0 que estão a transformar a produção marítima no continente. Os construtores navais europeus estão a utilizar plataformas digitais avançadas que consolidam a robótica com uma abordagem abrangente. análise de dadose sistemas de manutenção preditiva. Essa integração, juntamente com a inteligência artificial, ajuda a projetar ambientes de fabricação inteligentes que maximizam a produtividade e garantem resultados de maior qualidade. Os estaleiros europeus são especialistas na fabricação de navios complexos e de alto valor, como navios de cruzeiro, fragatas navais e plataformas offshore personalizadas que exigem soluções robóticas avançadas para montagem precisa e controle de qualidade. Fincantieri e Meyer Werft são líderes mundiais na construção de navios de cruzeiro, estabelecendo referências para embarcações verdes da geração futura através da ampla incorporação de automação, integrando robótica de alta tecnologia com tecnologia de conformidade verde. O mercado alemão deverá atingir US$ 162,29 milhões até 2026.

América do Norte

A América do Norte manteve uma forte presença no mercado global, atingindo US$ 563,79 milhões em 2025, representando 21,44% de participação, e deverá atingir US$ 672,05 milhões em 2026. A América do Norte desempenha um papel significativo na robótica na indústria de construção naval, impulsionada por altos gastos com defesa e programas avançados de integração de tecnologia robótica de empreiteiros militares de primeira linha. A General Dynamics e a Huntington Ingalls Industries são os maiores construtores navais militares dos EUA, com extensos programas de robótica para a produção de submarinos nucleares e porta-aviões. Eles exigem automação complexa para lidar com materiais classificados e sistemas de propulsão avançados. O mercado dos EUA deverá atingir US$ 562,37 milhões até 2026.

Resto do mundo

O resto do mundo, que inclui a América Latina, o Médio Oriente, a África e outras economias marítimas emergentes, reflecte uma maior utilização da robótica para a construção naval devido ao alargamento das actividades de exploração offshore e ao aumento da procura de navios comerciais. O Resto do Mundo representou 130,43 milhões de dólares em 2025, representando 4,96% da quota de mercado global, e deverá atingir 148,38 milhões de dólares em 2026. As nações do Médio Oriente, especialmente os Emirados Árabes Unidos e a Arábia Saudita, investem significativamente em infra-estruturas marítimas que compreendem instalações de estaleiros melhoradas com robótica melhorada para embarcações comerciais e construção naval.

Cenário Competitivo

Principais participantes da indústria

O foco dos principais participantes nas vantagens de qualidade e precisão fortalece sua posição no mercado

O contexto competitivo apoia cada vez mais empresas que podem fornecer soluções avançadas de robótica colaborativa, facilitando a colaboração perfeita entre humanos e robôs em ambientes complexos de construção naval. Essas soluções oferecem propostas de valor diferenciadas que vão além da automação industrial convencional.

A Universal Robots (Dinamarca) ganhou domínio de mercado na aplicação de robôs colaborativos. Eles criaram sistemas flexíveis facilmente implantados e reconfigurados para diversas operações de estaleiros, sem a necessidade de conhecimento técnico significativo ou redesenho da infraestrutura de segurança. A vantagem competitiva da empresa dinamarquesa reside em interfaces de programação intuitivas e sistemas de segurança sofisticados. Suas metodologias de projeto modular permitem que os estaleiros adotem a automação passo a passo, preservando a flexibilidade das operações e o envolvimento dos trabalhadores.

O mercado competitivo é vulnerável à disrupção provocada por startups avançadas que criam soluções robóticas especializadas, adaptadas a desafios específicos da construção naval, utilizando soluções tecnológicas inovadoras e práticas de desenvolvimento ágeis.

A Neptune Robotics (China) tornou-se um grande desafio competitivo na limpeza de cascos e usos de inspeção subaquática, criando sistemas autônomos que abrangem capacidades acima e subaquáticas em um único sistema e integrando sistemas de filtragem de ponta que atendem às necessidades de conformidade ambiental. A força da startup chinesa está na sua estratégia direcionada para casos específicos de uso marítimo, juntamente com o uso deinteligência artificiale análise de big data para fornecer soluções completas de gerenciamento de frota, além dos recursos robóticos padrão.

Lista das principais empresas globais de robótica na construção naval perfiladas (fornecedor de tecnologia robótica

- ABB(Suíça)

- FANUC(Japão)

- KUKA AG(Alemanha)

- Eletrônica Yaskawa(Japão)

- Robótica Kawasaki(Japão)

- Mitsubishi Electric (Japão)

- Nachi-Fujikoshi (Japão)

- Staübli (Suíça)

- Epson (Japão)

- Robôs Universais (Dinamarca)

- Comau (Itália)

- Denso Robotics (Japão)

- Inrotech (Dinamarca)

Lista das principais empresas globais de robótica na construção naval perfiladas: (Estaleiros que usam robótica para construção naval

- Samsung Heavy Industries (SHI) (Coreia do Sul)

- HD Hyundai Heavy Industries (HHI) (Coréia do Sul)

- Oceano Hanwha (Coreia do Sul)

- Construção Naval de Xangai Waigaoqiao (SWS) (China)

- Construção Naval da China (China)

- Mitsubishi Heavy Industries (MHI) (Japão)

- Japan Marine United (JMU) (Japão)

- Construção Naval de Oshima (Japão)

- Fincantieri (Itália)

- Grupo Naval (França)

- Navantia (Espanha)

- ThyssenKrupp Marine Systems (TKMS) (Alemanha)

- General Dynamics NASSCO (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2025:A Nippon Yusen Kabushiki Kaisha (NYK Line), líder global em empresas de transporte marítimo, ampliou sua colaboração com a Neptune Robotics para aumentar a limpeza robótica de cascos em sua frota internacional, apoiando projetos de descarbonização marítima. Os robôs de IA da Neptune podem limpar navios Capesize de calado total 3 a 5 vezes mais rápido do que os sistemas tradicionais, trabalhando de forma autônoma acima e abaixo da água em correntes de até 4 nós – três vezes a capacidade dos mergulhadores humanos.

- Setembro de 2025:A startup DIDEN Robotics, com sede na KAIST, apresentou com sucesso seu modelo de recursos, o robô quadrúpede DIDEN 30, em estaleiros coreanos proeminentes, como Samsung Heavy Industries, HD Hyundai Samho, Hanwha Ocean e HD Korea Shipbuilding & Offshore Engineering. O robô de última geração testou com sucesso a navegação em suportes de aço firmemente instalados (longitudinais) em um estaleiro, indicando que pode se destacar em locais desafiadores de construção marítima.

- Julho de 2025:A Hanwha Robotics assinou um amplo memorando de entendimento com a Royal IHC, um estaleiro holandês líder que gera cerca de US$ 509,5 milhões em vendas anuais, para desenvolver em conjunto tecnologia colaborativa de automação de soldagem baseada em robôs. O acordo inclui o desenvolvimento e comercialização conjuntos de soluções de automação de soldagem, tecnologia e intercâmbio humano, além de extensos programas de compartilhamento de informações em diversas aplicações de construção de embarcações especializadas.

- Julho de 2025:O Estaleiro Báltico da Rússia adotou sofisticados robôs de soldagem colaborativos com sistemas de visão mecânica para acelerar a construção de quebra-gelos movidos a energia nuclear e outros navios especializados. Esses robôs inovadores escaneiam automaticamente as peças de trabalho, geram modelos tridimensionais, calculam as melhores linhas e caminhos de soldagem, inspecionam a espessura do metal e configuram os parâmetros de soldagem necessários sem a necessidade de programação manual ou modelagem gráfica.

- Fevereiro de 2025:A Damen Shiprepair Dunkerque recebeu cinco robôs móveis autônomos de explosão e pintura da AMBPR após testes rigorosos e bem-sucedidos, sendo o primeiro estaleiro do mundo a encomendar esses sistemas inovadores de restauração de cascos. Os robôs avançados realizam ciclos completos de restauração do casco, como limpeza a 400 bar de pressão, jato de água de ultra-alta pressão a 2.500 bar e pintura eficaz de 100 metros quadrados por hora, minimizando bastante o tempo de inatividade do navio e, ao mesmo tempo, proporcionando consistência de qualidade.

COBERTURA DO RELATÓRIO

A análise de mercado fornece um estudo aprofundado do tamanho do mercado e da previsão para todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre as tendências e dinâmicas do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos do setor e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado, incluindo informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 8,0% de 2026-2034 |

|

Unidade |

Milhões de dólares |

|

Segmentação |

Por solução · Construção naval · Inspeção, reparo, manutenção Por tipo de robô · Robôs Articulados · Robôs Colaborativos · Robôs Cartesianos · Outros Por tipo de navio · Navios de carga · Navios militares/navais · Barcos de recreio · Embarcações Offshore Por aplicativo · Soldagem · Corte · Conjunto · Pintura e Revestimento · Manuseio de materiais · Inspeção e Manutenção · Outros América do Norte (por solução, por tipo de robô, por tipo de navio, por aplicação, por país) · EUA (por tipo de navio) · Canadá (por tipo de navio) Europa (por solução, por tipo de robô, por tipo de navio, por aplicação, por país) · Itália (por tipo de navio) · Alemanha (por tipo de navio) · França (por tipo de navio) · Países Nórdicos (Por Tipo de Navio) · Rússia (por tipo de navio) · Resto da Europa (por tipo de navio) Ásia-Pacífico (por solução, por tipo de robô, por tipo de navio, por aplicação, por país) · China (por tipo de navio) · Japão (por tipo de navio) · Coreia do Sul (por tipo de navio) · Índia (por tipo de navio) · Sudeste Asiático (por tipo de navio) · Resto da Ásia-Pacífico (por tipo de navio) Resto do Mundo (Por Solução, Por Tipo de Robô, Por Tipo de Navio, Por Aplicação, Por País) · Oriente Médio e África (por tipo de navio) · América Latina (por tipo de navio) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 2.629,6 milhões de dólares em 2025 e deverá atingir 5.750,80 mil milhões de dólares em 2034.

2025年の市場規模は7億4,000万米ドルであった

Espera-se que o mercado apresente um CAGR de 8,00% durante o período de previsão de 2026-2034.

Espera-se que o segmento de inspeção, reparo e manutenção detenha o maior CAGR durante o período de previsão.

A crescente preocupação com a escassez de mão de obra e a mitigação da lacuna de competências são os principais fatores que impulsionam o mercado.

Raytheon Technologies, Lockheed Martin, ThyssenKrupp Marine Systems, Thales Group, General Atomics e entre outros são os principais players do mercado.

A Ásia-Pacífico dominou o mercado em 2025 com a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco