Tamanho do mercado do sistema de acoplamento de satélite, análise de participação e indústria, por tipo de produto (sistema de acoplamento ativo (ADS) (interface de acoplamento estrutural, interface de grappel e outros) e sistema de acoplamento passivo), por missão (manutenção em órbita, reabastecimento, extensão de vida, montagem no espaço e outros), por órbita (órbita terrestre baixa (LEO), órbita terrestre média (MEO) e órbita terrestre geoestacionária (GEO)), por usuário final (comercial, Governo, Militar e Pesquisa) e Previsão Regional, 2026-2034

Tamanho do mercado do sistema de acoplamento por satélite e perspectivas futuras

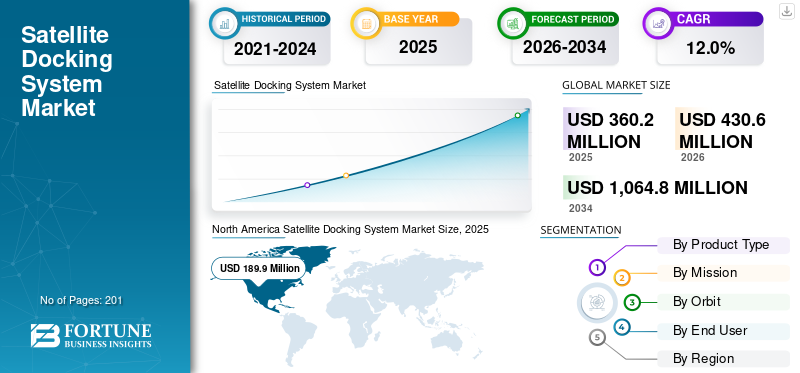

O tamanho global do mercado de sistemas de acoplamento por satélite foi avaliado em US$ 360,2 milhões em 2025. O mercado deve crescer de US$ 430,6 milhões em 2026 para US$ 1.064,8 milhões até 2034, exibindo um CAGR de 12,0% durante o período de previsão. A América do Norte dominou o mercado de sistemas de acoplamento por satélite com uma participação de mercado de 52,44% em 2025.

Os sistemas de acoplamento de satélite permitem alinhamento preciso em órbita, captura e rigidez de satélites usando sensores, robótica e atuadores avançados para facilitar operações de manutenção, montagem ou desorbitação. Esses sistemas, exemplificados pela missão SpaDeX da ISRO, integram telêmetros a laser,sensores de proximidadee navegação autônoma para conexões confiáveis de baixa velocidade em ambientes espaciais. O mercado global de sistemas de acoplamento de satélites está a registar um crescimento robusto, alimentado pela proliferação de megaconstelações, pela crescente procura de manutenção e reabastecimento de satélites em órbita e pela expansão das iniciativas de mitigação de detritos espaciais que exigem manobras orbitais precisas.

- Por exemplo, em dezembro de 2025, a Redwire Corporation recebeu um contrato de oito dígitos para fornecer dois sistemas de ancoragem compatíveis com o International Docking System Standard (IDSS) para a espaçonave Nyx da The Exploration Company, suportando encontros autônomos e capacidades de ancoragem.

Principais players como Redwire Corporation, Northrop Grumman Corporation, Airbus Defence and Space, Lockheed Martin Corporation e Starfish Space estão priorizando inovações como tecnologias Automated Rendezvous and Docking (AR&D) para operações autônomas, sistemas de captura magnética e eletrodinâmica para acoplamento sem contato e interfaces modulares compatíveis com diversas arquiteturas de satélite.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de sistemas de acoplamento de satélite PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 360,2 milhões

- Tamanho do mercado em 2026: US$ 430,6 milhões

- Tamanho do mercado previsto para 2034: US$ 1.064,8 milhões

- CAGR: 12,0% de 2026–2034

- A América do Norte dominou o mercado de sistemas de acoplamento de satélite com uma participação de 52,44% em 2025.

- O segmento de sistemas de acoplamento passivo deverá crescer a um CAGR de 11,1% durante o período de previsão.

- O segmento de montagem no espaço deverá crescer a um CAGR de 15,3% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico atingiu 69,4 milhões de dólares em 2025, impulsionada pela rápida implantação de constelações de satélites e pela expansão dos programas espaciais nacionais.

América do Norte

A América do Norte atingiu 189,9 milhões de dólares em 2025, apoiado por um forte financiamento da NASA e do DoD e pelo crescimento de atividades espaciais comerciais.

Europa

Prevê-se que a Europa cresça a uma CAGR de 12,2% entre 2026 e 2034, impulsionada por iniciativas de manutenção de satélites e programas de mitigação de detritos espaciais.

NÓS.

O mercado dos EUA é impulsionado por empresas espaciais comerciais líderes, tecnologias avançadas de manutenção em órbita e forte apoio governamental.

Japão

O Japão atingiu 19,6 milhões de dólares em 2025, apoiado por iniciativas comerciais de satélites LEO e avanços nas tecnologias de manutenção de satélites.

Leia mais

TENDÊNCIAS DE MERCADO DE SISTEMA DE ENCAIXE POR SATÉLITE

A mudança em direção ao sistema de acoplamento autônomo é uma tendência proeminente observada no mercado

A rápida mudança em direção a soluções de acoplamento autônomo está remodelando o mercado de acoplamento de satélites, à medida que as agências espaciais e os operadores comerciais priorizam a sustentabilidade em órbita em meio ao crescente congestionamento orbital e aos riscos de detritos. As manobras manuais tradicionais de atracação enfrentam desafios de escalabilidade devido à dependência humana e às limitações de precisão, impulsionando a adoção de sistemas totalmente autônomos que permitem encontros confiáveis sem intervenção no solo. Há um aumento no desenvolvimento de acoplamento autônomo para apoiar estações espaciais comerciais em órbita terrestre baixa (LEO). Tais avanços para aumentar a segurança da missão e reduzir os custos operacionais são tendências significativas no mercado durante o período de previsão.

- Por exemplo, em setembro de 2025, a Northrop Grumman demonstrou com sucesso o encontro autônomo e o acoplamento de sua espaçonave Cygnus com o porto da Estação Espacial Starlab em seu laboratório especializado.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Proliferação de megaconstelações e mandatos de sustentabilidade orbital para impulsionar o crescimento do mercado

A proliferação de megaconstelações impulsiona o mercado, necessitando de soluções escalonáveis de manutenção em órbita. Operadoras como SpaceX com Starlink e Kuiper da Amazon estão lançando milhares desatélitesem LEO, criando ambientes orbitais densos que amplificam os riscos de colisão e geração de detritos. Os sistemas de ancoragem permitem reabastecimento, reparos e desorbitação automatizados, permitindo que satélites individuais sejam reparados em vez de substituídos. Isto reduz as cadências e os custos de lançamento, uma vez que a manutenção das frotas de satélites só se torna economicamente viável através do prolongamento da vida útil. Os mandatos de sustentabilidade orbital aceleram ainda mais a adoção, com regulamentos da FCC, ESA e ITU exigindo que as operadoras demonstrem planos de descarte em fim de vida que impulsionem o crescimento do mercado.

RESTRIÇÕES DE MERCADO

Altos custos de desenvolvimento para limitar a expansão do mercado

Os elevados custos de desenvolvimento e qualificação destes sistemas restringem significativamente o crescimento do mercado, uma vez que a concepção de mecanismos fiáveis de encontro, captura e atracação exige extensos investimentos em I&D que excedem dezenas de milhões por programa. Estes sistemas devem passar por simulações rigorosas no solo, testes de vibração e demonstrações em órbita para alcançar a precisão submilimétrica necessária para operações em gravidade zero, criando barreiras financeiras substanciais para operadores menores e novos participantes no mercado. Além disso, a falta de interfaces de acoplamento padronizadas em satélites legados aumenta as despesas de personalização, limitando a escalabilidade para megaconstelações comerciais que limitam a expansão do mercado.

OPORTUNIDADES DE MERCADO

Aumento da demanda por operações espaciais sustentáveis para abrir novas perspectivas de crescimento para o mercado

A crescente procura por operações espaciais sustentáveis está a colocar o mercado numa trajetória de crescimento, permitindo serviços em órbita crítica. Os sistemas de acoplamento de satélites permitem que as naves espaciais se conectem fisicamente em órbita, facilitando o reabastecimento para estender a vida útil dos satélites além dos limites originais do projeto. Isto reduz a frequência de novos lançamentos dispendiosos, conservando recursos e capacidade do veículo lançador. Funções de reparo, como substituição de componentes ou correção de defeitos, tornam-se viáveis através do acoplamento, minimizando as taxas totais de falha da missão. O aumento dos investimentos de empresas como a Northrop Grumman e startups como a Orbit Fab está impulsionando o crescimento do mercado. Os sistemas de acoplamento são necessários porque fornecem a interface física precisa e os mecanismos de navegação e controle de orientação necessários para prolongar a vida útil da espaçonave e reduzir o congestionamento orbital.

- Por exemplo, em outubro de 2025, a UARX Space anunciou o lançamento de seu veículo de transferência orbital OSSIE em 2026, equipado com o porto de acoplamento e transferência fluídica (DFT) da Dawn Aerospace, permitindo a primeira capacidade de reabastecimento em órbita da Europa como parte da rede Loop escalonável.

Além disso, à medida que megaconstelações como a Starlink se expandem, os sistemas de acoplamento tornam-se essenciais para uma manutenção escalável e ecológica que impulsiona o satélitemercado de sistemas de acoplamentocrescimento durante o período de previsão.

DESAFIOS DO MERCADO

Falta de padronização da indústria para atuar como desafio para o crescimento do mercado

Um grande desafio de mercado na demanda do mercado é a ausência de design universal e padrões de interface entre os fabricantes. Sem mecanismos de acoplamento padronizados, os satélites de serviço não podem conectar-se de forma confiável a diversos satélites-alvo de diferentes construtores, limitando a interoperabilidade para tarefas em órbita, como reabastecimento ou reparos. Isto força os desenvolvedores a criar sistemas proprietários adaptados a missões específicas, aumentando os custos de P&D e atrasando a comercialização.

Análise de Segmentação

Por tipo de produto

A precisão e adaptabilidade autônoma da ADS impulsionam sua participação de liderança no mercado

Com base no tipo de produto, o mercado é dividido em Active Docking System (ADS) e sistema de docking passivo.

O segmento de sistemas de acoplamento ativo detém a maior participação de mercado de sistemas de acoplamento de satélites devido à sua precisão autônoma e adaptabilidade em diversas missões orbitais. Os sistemas possuem sensores e propulsores integrados de forma independente para conectar satélites com precisão no espaço. Eles lidam com velocidades e posições variadas, tornando-os ideais para diferentes órbitas, o que impulsiona sua demanda.

- Por exemplo, em março de 2024, a NASA e a SpaceX testaram com sucesso o sistema de acoplamento ativo da Starship HLS derivado do design comprovado em voo do Dragon 2, que estende sondas de acoplamento para capturar mecanicamente Orion ou Lunar Gateway durante transferências de tripulação na órbita lunar.

Prevê-se que o segmento de sistemas de acoplamento passivo aumente com um crescimento constante de longo prazo de 11,1% durante o período de previsão.

Por missão

Os imperativos econômicos impulsionam o crescimento do segmento de serviços em órbita

Por missão, o mercado é segmentado em manutenção em órbita, reabastecimento, extensão de vida útil, montagem no espaço, entre outros.

O segmento de serviços em órbita liderou o mercado em 2025. A expansão do segmento é alimentada por imperativos económicos para prolongar a vida útil dos satélites em meio ao aumento dos custos de lançamento. A atracação permite reabastecimento, reparos e atualizações, reduzindo despesas de substituição e, ao mesmo tempo, cumprindo as determinações de mitigação de detritos da FCC e da ESA. Além disso, os avanços nos sistemas de acoplamento são impulsionados principalmente pelo crescimento explosivo dos requisitos de manutenção em órbita em aplicações comerciais, governamentais e militares, o que impulsiona o crescimento do segmento.

- Por exemplo, em dezembro de 2025, a Astroscale obteve a patente dos EUA nº 12.479.603 B2 para um novo “Método e dispositivo para captura de objetos espaciais em queda”, usando um volume de acoplamento vazio e controle de centro de massa para sincronizar com satélites giratórios sem queimar combustível.

O segmento de montagem no espaço deverá crescer a uma taxa de crescimento mais rápida de 15,3% durante o período de previsão.

Por órbita

Implantações de Mega-Constelação e baixos custos iniciais do LEO posicionaram o LEO na posição principal

Por órbita, o mercado é segmentado em Órbita Terrestre Baixa (LEO), Órbita Terrestre Média (MEO) e Órbita Terrestre Geoestacionária (GEO).

O segmento Low Earth Orbit (LEO) detinha a maior participação de mercado em 2025. O crescimento do segmento está aumentando devido ao aumento nas implantações de megaconstelações. O aumento dos riscos de colisão em altitudes lotadas permite o desenvolvimento de sistemas de ancoragem para facilitar a rápida desorbitação e manutenção. Além disso, a economia de serviços do LEO permanece inviável em órbitas mais altas devido à menor densidade de ativos e à longevidade natural, posicionando o LEO como o principal limite de viabilidade comercial para a implantação da tecnologia de acoplamento.

Segmento de Órbita Terrestre Média (MEO) experimentará CAGR estável de 11,1% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

Usuário final comercial dominado devido aos investimentos do setor privado e à necessidade contínua de manutenção em órbita

Com base no usuário final, o mercado é segmentado em comercial, governamental, militar e pesquisa.

O segmento comercial dominou o mercado em 2025. O segmento é impulsionado por investimentos substanciais do setor privado e por uma ênfase estratégica na obtenção de retornos rápidos sobre o investimento. Essas operadoras, gerenciando extensas constelações de banda larga e de observação da Terra, contam com tecnologias de acoplamento para garantir receitas contínuas de serviços por meio de manutenção eficiente em órbita e extensão da vida útil.

Espera-se que o segmento governamental cresça com uma taxa de crescimento constante de 11,6% durante o período de previsão.

Perspectiva Regional do Mercado de Sistemas de Docking por Satélite

Por geografia, o mercado é estudado na América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

América do Norte

North America Satellite Docking System Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte dominou o mercado de sistemas de acoplamento de satélite em 2025, com uma avaliação de US$ 189,9 milhões, que deverá atingir US$ 226,1 milhões até 2026, impulsionada por financiamento substancial da NASA e do DoD, juntamente com empreendimentos privados significativos. A América do Norte estabeleceu uma indústria de satélites ancorada pela SpaceX, Northrop Grumman e prestadores de serviços emergentes visando operações em escala Starlink. As expansões de capacidade em constelações comerciais e frotas de reconhecimento de defesa priorizam a atracação para reabastecimento rápido e conformidade com detritos. Os participantes do setor estão focados no desenvolvimento e teste de sistemas de acoplamento para estabelecer um padrão de acoplamento universal que elimine a necessidade de adaptadores proprietários em cadanave espacial.

- Por exemplo, em dezembro de 2025, a SpaceWorks Enterprises anunciou testes de solo bem-sucedidos de sua interface de acoplamento FuseBlox com Rogue Space Systems, demonstrando conexão mecânica, transferência de dados e transmissão de energia entre uma espaçonave simulada e um contêiner de carga.

Mercado de sistemas de acoplamento de satélite dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, as principais empresas dos EUA impulsionam a inovação em serviços em órbita para megaconstelações e serviços nacionais.segurançacargas úteis, apoiadas por instalações de teste avançadas e quadros regulamentares que favorecem iniciativas espaciais comerciais.

Europa

A Europa deverá registrar uma taxa de crescimento de 12,2% durante 2026 a 2034, apresentando um crescimento robusto no mercado. Os principais centros promovem frotas de serviços para apoiar a continuidade da observação da Terra do Copernicus e as ambições de banda larga do IRIS, ao mesmo tempo que aderem às rigorosas diretrizes da UE para a mitigação de detritos espaciais. A expansão regional alinha-se com os esforços colaborativos para combater o domínio dos EUA através de padrões de acoplamento interoperáveis.

Mercado de sistemas de acoplamento de satélite do Reino Unido

O mercado do Reino Unido em 2025 foi avaliado em cerca de 18,5 milhões de dólares, representando cerca de 5,1% das receitas do mercado global.

Mercado alemão de sistemas de acoplamento de satélite

O mercado alemão atingiu aproximadamente 25,5 milhões de dólares em 2025, equivalente a cerca de 7,1% das vendas do mercado global.

Ásia-Pacífico

O mercado Ásia-Pacífico atingiu US$ 69,4 milhões em 2025. O mercado é impulsionado por implantações rápidas de constelações de satélites e ambições espaciais nacionais. A China lidera com serviços em órbita apoiados pelo Estado para navegação BeiDou e frotas de sensoriamento remoto, complementados pelos avanços ISRO da Índia em tecnologias de remoção de detritos. Os países da região estão a desenvolver sistemas de ancoragem para prolongar a vida útil dos satélites através de reabastecimento/reparações e remover detritos orbitais para cumprir os regulamentos. O Japão e a Coreia do Sul reforçam o impulso de crescimento regional através de iniciativas comerciais de banda larga LEO. Por exemplo, em janeiro de 2026, a OrbitAID Aerospace lançou o AayulSAT a bordo do PSLV-C62 da ISRO, implantando o primeiro sistema comercial de acoplamento e reabastecimento de satélites da Índia usando a interface SIDRP patenteada para propelente, energia e transferência de dados.

Mercado de sistemas de acoplamento de satélite do Japão

O mercado do Japão em 2025 atingiu cerca de 19,6 milhões de dólares, representando cerca de 5,4% das receitas do mercado global.

Mercado de sistema de acoplamento de satélite da China

O mercado da China deverá ser um dos maiores, com receitas em 2025 atingindo cerca de 26,8 milhões de dólares, representando cerca de 7,4% das vendas no mercado global.

Mercado de sistemas de acoplamento de satélite da Índia

O mercado da Índia em 2025 está estimado em cerca de 10,6 milhões de dólares, representando cerca de 2,9% das receitas do mercado global.

Resto do mundo

O mercado do Resto do Mundo regista um crescimento modesto mas constante, avaliado em 16,6 milhões de dólares em 2025, o mercado é impulsionado pelo apoio dos crescentes investimentos no sector espacial dos EAU e pelo foco na manutenção regional da observação da Terra. Operadoras latino-americanas exploram acoplamento para satélites de comunicações GEO. O crescimento é ainda mais acelerado por colaborações internacionais para construir sistemas interoperáveis, abordando os desafios da sustentabilidade orbital.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os líderes de mercado estão oferecendo serviços autônomos confiáveis e aprimorados, reforçando suas posições

O mercado global de sistemas de acoplamento de satélites compreende empreiteiros aeroespaciais estabelecidos e provedores de serviços orbitais especializados que oferecem mecanismos de captura confiáveis, software de navegação e sistemas de serviços modulares para aplicações comerciais e governamentais. Os líderes de mercado concentram-se em tecnologias autônomas de abordagem e captura, sistemas de transferência de propulsores e interfaces de acoplamento padronizadas compatíveis com diversos projetos de satélites.

- Por exemplo, em maio de 2024, a Sierra Space anunciou a colaboração com a IHI Aerospace e a Kanematsu Corporation para integrar um sistema de acoplamento passivo japonês (PDS) em sua estação espacial comercial, em conformidade com o International Docking System Standard (IDSS) para conexões seguras de naves espaciais, incluindo o avião espacial Dream Chaser.

Empresas proeminentes, incluindo Northrop Grumman, Orbit Fab e Astroscale, fornecem soluções validadas através de testes de voo da NASA e missões de demonstração da ESA. Os desenvolvimentos atuais em navegação apoiada por IA, capacidades de reabastecimento eficientes e padrões de adaptadores comuns apoiam a transição de prestadores de serviços específicos de missão para plataformas escalonáveis para manutenção de megaconstelações.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMA DE ENCAIXE POR SATÉLITE PERFILADAS

- Boeing(NÓS.)

- Northrop Grumman (EUA)

- Espaço Redwire NV(Bélgica)

- SENER (Espanha)

- Astroescala (Japão)

- Orbit Fab (EUA)

- Espaço Starfish (EUA)

- Lockheed Martin Corporation (EUA)

- ClearSpace SA (Suíça)

- Espaço Sierra (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025: A Redwire Corporation assinou um acordo de oito dígitos com a The Exploration Company (TEC) para fornecer dois Mecanismos Internacionais de Atracação e Ancoragem (IBDM) compatíveis com IDSS para a espaçonave reutilizável Nyx da TEC, permitindo encontros e acoplagem autônomos para operações orbitais sustentáveis.

- Outubro de 2025: Programa MAITRI OrbitAID Aerospace (Índia) e Espaço Indo-Australiano, OrbitAID ganhou o apoio MAITRI para desenvolver e implantar a interface de ancoragem e reabastecimento em órbita da Índia (SIDRP).

- Julho de 2025:A Mitsubishi Heavy Industries e a Sierra Space ganharam um contrato para fornecer hardware de acoplamento para naves espaciais da ISS, incluindo um Mecanismo de Atracação Comum Passivo (PCBM) e componentes relacionados para futuras missões JAXA.

- Maio de 2025:AFWERX/SpaceWERX & Enduralock, Enduralock recebeu um prêmio de Fase II de US$ 1,25 milhão (FA8649-25-P-0301) para desenvolver um sistema universal de acoplamento de satélite com ligação mecânica.

- Janeiro de 2025: A ISRO acoplou com sucesso duas pequenas espaçonaves, SDX01 Chaser e SDX02 Target, marcando a Índia como a quarta nação a dominar a acoplagem orbital após vários atrasos desde 30 de dezembroo

- Agosto de 2024:S. Space Force (SSC) & Orbit Fab, SSC designou o porto de reabastecimento RAFTI da Orbit Fab como uma interface de reabastecimento aceita, uma porta padronizada de doca para reabastecimento destinada a ser integrada em futuros satélites.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 12,0% de 2026-2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por tipo de produto, por missão, por órbita, por usuário final e região |

| Por Tipo de produto |

|

| Por missão |

|

| Por Órbita |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 360,2 milhões de dólares em 2025 e deverá atingir 1.064,8 milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 189,9 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 12,0% durante o período de previsão.

Em órbita, espera-se que o segmento de Órbita Terrestre Baixa (LEO) lidere o mercado.

A proliferação de megaconstelações e os mandatos de sustentabilidade orbital estão impulsionando a expansão do mercado.

Northrop Grumman (EUA), Lockheed Martin Corporation (EUA), Astroscale (Japão) e Orbit Fab (EUA) são alguns dos principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 201

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco