Tamanho do mercado de satélite NTN, participação, análise da indústria, por tipo de órbita (LEO, MEO, GEO e outros), por arquitetura (carga útil transparente (tubo dobrado) e carga útil regenerativa), por aplicação (serviços de banda larga, resposta a emergências e desastres, IOT, governo e militar, aviação e marítima, 5G NTN e outros) por tipo de serviço (serviço fixo de satélite (FSS), serviço móvel de satélite (MSS), serviço de banda larga por satélite (BSS) e outros (Backhaul/fronthaul)), por usuário final (operadores de telecomunicações, governo e defesa, aviação e outros) e relatório de

Resumo do mercado NTN via satélite

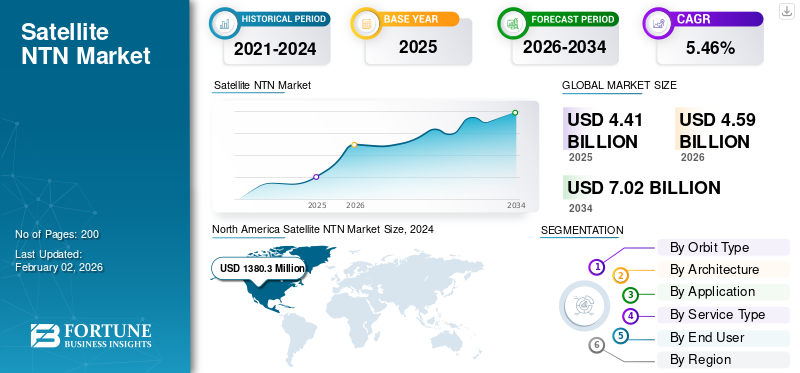

O tamanho global do mercado NTN de satélite foi avaliado em US$ 4,41 bilhões em 2024 e deve crescer de US$ 4,59 bilhões em 2026 para US$ 7,02 bilhões até 2034, exibindo um CAGR de 5,46% durante o período de estudo. A América do Norte dominou o mercado de NTN via satélite com uma participação de mercado de 32,73% em 2025.

Os sistemas de comunicação sem fio conhecidos como redes não terrestres (NTN) funcionam acima da superfície do planeta, utilizando satélites em órbita terrestre baixa (LEO), órbita terrestre média (MEO) e órbita geoestacionária (GEO), plataformas de alta altitude (HAPS) e drones. O mercado está a experimentar um crescimento transformador, impulsionado pela integração de tecnologias de satélite e de redes terrestres para fornecer conectividade global e contínua. Avanços emSatélite LEOconstelações, arquiteturas de alto rendimento e padrões 5G estão permitindo o fornecimento de serviços de banda larga de baixa latência e alta velocidade.

Descarregue amostra grátis para saber mais sobre este relatório.

Os principais players do mercado incluem as principais operadoras de satélite, como SpaceX, OneWeb e Amazon. Essas empresas são pioneiras em constelações LEO em grande escala, serviços diretos ao dispositivo e soluções de rede híbridas.

A pandemia da COVID-19 causou perturbações na cadeia de abastecimento, atrasando o lançamento de missões e retardando a entrega de novos produtos para a maioria dos principais produtores espaciais, o que impactou a quota de mercado a nível mundial. Em resposta, as agências espaciais forneceram ajuda administrativa e financeira significativa a prestadores de serviços governamentais na Ásia, Europa e América do Norte através de pagamentos rápidos e antecipados.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado satélite NTN

- Tamanho do mercado em 2025: US$ 4,41 bilhões

- Tamanho do mercado em 2026: US$ 4,59 bilhões

- Tamanho do mercado previsto para 2034: US$ 7,02 bilhões

- CAGR: 5,46% de 2026–2034

- A América do Norte dominou o mercado de NTN via satélite com uma participação de 32,73% em 2025.

- O segmento LEO deverá responder por 39,27% da participação de mercado em 2026.

- O segmento de serviços de banda larga deverá responder por 23,98% da participação de mercado em 2026.

América do Norte

A América do Norte foi avaliada em 1,44 mil milhões de dólares em 2025 e deverá atingir 1,51 mil milhões de dólares em 2026.

Europa

A Europa foi avaliada em 1,33 mil milhões de dólares em 2025 e deverá atingir 1,39 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico foi avaliada em 0,88 mil milhões de dólares em 2025 e deverá atingir 0,92 mil milhões de dólares em 2026.

NÓS.

Os EUA deverão atingir 1,02 mil milhões de dólares em 2026.

Japão

Prevê-se que o Japão atinja 0,19 mil milhões de dólares em 2026.

Leia mais

Dinâmica de Mercado

Drivers de mercado

Crescente demanda por conectividade em regiões remotas para impulsionar o crescimento do mercado

O principal motor para o crescimento do mercado de satélite NTN é a demanda por conectividade em áreas remotas. As redes terrestres tradicionais (torres de fibra e 4G/5G) costumam ter custos proibitivos ou geograficamente impraticáveis em regiões como áreas rurais, terrenos montanhosos e nações insulares dispersas. Os sistemas NTN por satélite, especialmente os do LEO, oferecem uma alternativa económica, permitindo aos operadores de redes móveis expandir a cobertura sem a necessidade de investimentos em infra-estruturas em grande escala. Os principais intervenientes tecnológicos, como a SpaceX e a Amazon, estão a lançar agressivamente constelações em grande escala para estas regiões.

Além disso, o surgimento dos padrões 3GPP 5G permite uma verdadeira conexão direta ao dispositivo (D2D)comunicações por satélite, que conectam dispositivos móveis comuns a satélites sem hardware especializado.

Restrições de mercado

Alto custo de lançamento e operação de constelações de satélites para restringir a expansão do mercado

O lançamento e a operação de constelações de satélites exigem despesas de capital significativas, reabastecimento frequente devido à vida útil orbital mais curta dos satélites LEO e atualizações do segmento terrestre. Além disso, as cargas úteis dos satélites devem suportar processamento avançado a bordo, aumentando a complexidade do sistema e o risco operacional. Esses fatores restringem a entrada de pequenos players no mercado.

Além disso, a atribuição de espectro e a conformidade regulamentar continuam a ser grandes estrangulamentos.Satéliteas operadoras devem coordenar-se com as redes móveis terrestres para evitar interferências, especialmente porque ambas operam em bandas sub-6 GHz e ondas mm em cenários NTN. Órgãos reguladores como a União Nacional e Internacional de Telecomunicações (UIT), a FCC e outros têm prazos e prioridades variados, contribuindo para atrasos nas implementações comerciais, restringindo a expansão global do mercado.

Oportunidades de mercado

Parceria global entre operadoras de constelações de satélites e empresas de telecomunicações para setores inexplorados oferece grande oportunidade de crescimento

Ao aproveitar a infraestrutura NTN híbrida, as operadoras/empresas de telecomunicações podem oferecer cobertura contínua aos clientes, enquanto as operadoras de satélite ganham acesso de assinante sem a necessidade de construir seus próprios canais de varejo. Empresas como AT&T, Vodafone e outras já assinaram acordos com OneWeb, AST Space Mobile e Starlink para testar serviços diretos para celular.

Além disso, existe também uma forte procura de mercado em sectores como a logística, o transporte marítimo e a aviação, particularmente para aplicações que envolvem rastreamento remoto, telemetria M2M e alertas de tempo de teste.

Os satélites que operam NTNs estão bem posicionados para preencher lacunas de conectividade paraIoTdispositivos operando em ambientes remotos, não tripulados ou hostis. Outra área emergente é a adopção governamental e militar, onde as nações estão a investir em constelações NTN seguras, como a IRIS na Europa e a Guowang na China. Esses avanços são os principais impulsionadores do crescimento do mercado de NTN via satélite.

Desafios de mercado

A integração intersetorial no satélite NTN pode impedir o crescimento do mercado

A integração intersetorial do satélite NTN é amplamente reconhecida como um catalisador chave para a expansão da conectividade em setores como transporte, agricultura, logística e marítimo. No entanto, à medida que mais indústrias adotam soluções NTN via satélite, a complexidade da integração e a necessidade de interoperabilidade perfeita entre diversos sistemas e padrões podem introduzir desafios significativos de crescimento no mercado.

Cada setor tem um requisito exclusivo de taxas de dados, latência, confiabilidade e segurança. Por exemplo, o setor da aviação exige baixa latência e conectividade altamente fiável para comunicações críticas de segurança, enquanto o setor agrícola pode dar prioridade a soluções de monitorização IoT de baixo custo e de área alargada. Além disso, o uso de diferentes bandas de frequência, protocolos de comunicação e especificações de hardware em todos os setores pode resultar em problemas de compatibilidade, levando a custos de integração mais elevados e prazos de implantação mais longos.

Tendências de mercado de satélite NTN

O crescimento da constelação de satélites LEO é uma tendência chave do mercado

Uma tendência importante no mercado de satélites NTN é a rápida expansão das constelações de satélites LEO. Empresas como SpaceX, oneweb e Amazon estão lançando milhares de pequenos satélites para fornecer acesso à Internet de alta velocidade e baixa latência em todo o mundo. Esta tendência está a transformar a conectividade global, oferecendo uma cobertura melhorada, especialmente em regiões remotas e mal servidas, e permitindo novas aplicações, como comunicações diretas ao dispositivo e serviços IoT melhorados. A maior acessibilidade e eficiência dos lançamentos de satélites, impulsionada pela tecnologia de foguetes reutilizáveis, estão a acelerar ainda mais esta mudança, tornando a Internet por satélite mais acessível para uma gama mais ampla de utilizadores.

Caso de uso - Mercado Satélite NTN

Setembro de 2023 - Vodafone colaborou com o projeto Kuiper da Amazon para aumentar a cobertura 5G

- Para melhorar as suas redes 4G e 5G na Europa e em África, a Vodafone anunciou uma parceria com o Project Kuiper da Amazon, uma constelação de satélites de órbita terrestre baixa. Esta colaboração utilizaria os satélites do Projeto Kuiper para conectar estações base móveis em locais isolados, eliminando a necessidade de conexões confiáveis convencionais baseadas em fibra ou fixas sem fio. A Amazon planeja lançar satélites de fabricação em 2024, posicionando sua rede como concorrente do Starlink de Elon Musk, OneWeb e outros.

- Em breve começará a testar protótipos de satélites. Juntas, a Amazon e a Vodafone estão a trabalhar para fornecer banda larga de alta velocidade a regiões desfavorecidas em todo o mundo e oferecer às empresas opções de ligação.

- Em junho de 2024, a Vodafone assinou com a AST spaceMobile, esta parceria complementaria a sua parceria atual com a AST SpaceMobile para criar uma rede móvel baseada no espaço que pode ser acedida através de telemóveis comuns.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de órbita

O segmento LEO dominou o mercado devido aos seus serviços de baixa latência e conectividade de alta velocidade

Por tipo de órbita, o mercado é classificado em LEO, MEO, GEO, entre outros.

O segmento LEO liderou o mercado, respondendo por 39,27% de participação de mercado em 2026. Os satélites LEO fornecem baixa latência e conectividade de alta velocidade, tornando-os ideais para aplicações de banda larga e IOT. A sua menor altitude reduz o atraso do sinal, tornando as constelações LEO adequadas para serviços em tempo real.

Prevê-se que o segmento MEO apresente um crescimento significativo durante o período de estudo. As constelações MEO são valiosas para a navegação e determinados serviços de comunicação. A implantação de satélites MEO é apoiada pela procura de redes resilientes e de área alargada e pela necessidade de equilibrar latência e cobertura numa arquitetura híbrida multi-órbita.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Arquitetura

O segmento de cargas úteis transparentes liderou o mercado devido à sua menor complexidade

Com base na arquitetura, o mercado é segmentado em carga útil transparente (tubo dobrado) e carga útil regenerativa.

O segmento de carga útil transparente (tubo dobrado) representará 63,71% da participação de mercado em 2026. Sua menor complexidade e tempo de colocação no mercado mais rápido o tornam uma opção atraente para operadoras comerciais que buscam expandir rapidamente a cobertura da rede.

Prevê-se que o segmento de carga útil regenerativa testemunhe um crescimento significativo durante o período de estudo. Essas cargas permitem a comunicação direta entre satélites, melhoram a utilização do espectro e permitem arquiteturas de rede mais flexíveis e escaláveis. A crescente demanda por carga regenerativa é impulsionada pela necessidade de maior desempenho na integração 5G, IoT e aplicações governamentais/de defesa, onde a conectividade segura e confiável é importante.

Por aplicativo

Segmento de serviços de banda larga liderado devido à sua capacidade de suportar trabalho remoto em áreas de difícil acesso

Por aplicação, o segmento é categorizado em serviços de banda larga, resposta a emergências e desastres, IOT, governo e militar, aviação e marítimo,Rede 5Ge outros.

O segmento de serviços de banda larga representará 23,98% da quota de mercado em 2026. A banda larga via satélite está a tornar-se uma ferramenta crítica para colmatar a exclusão digital e apoiar o trabalho remoto em áreas de difícil acesso. A implantação de constelações LEO está tornando a banda larga via satélite mais barata e acessível, impulsionando a adoção entre consumidores, empresas e agências governamentais.

Prevê-se que o segmento IoT apresente um crescimento moderado durante o período do estudo. As aplicações IoT estão se expandindo rapidamente, à medida que o satélite NTN permite conectividade global confiável para sensores, dispositivos e máquinas em setores como logística, energia e monitoramento ambiental. Além disso, o crescimento da IoT baseada em satélites é impulsionado pela crescente digitalização das indústrias e pela necessidade de uma conectividade perfeita de ponta a ponta entre regiões.

Por tipo de serviço

Segmento de serviços de banda larga via satélite dominado devido aos avanços na tecnologia de satélite

Por tipo de serviço, o segmento é categorizado em Serviço Fixo por Satélite (FSS), Serviço Móvel por Satélite (MSS), Serviço de Banda Larga por Satélite (BSS), entre outros (Backhaul/fronthaul).

O segmento de serviços de banda larga via satélite será responsável por 39,10% do mercado em 2026. Inovações em tecnologia de satélite, como phased arrayantenase esquemas de modulação avançados, estão melhorando a qualidade do serviço e reduzindo custos operacionais, acelerando a adoção de produtos.

Prevê-se que o segmento de serviços móveis por satélite apresente um crescimento moderado durante o período de estudo. Estes serviços estão a expandir-se de forma constante, proporcionando conectividade essencial para utilizadores móveis marítimos, de aviação e terrestres em áreas sem cobertura celular.

Por usuário final

Segmento de Operadoras de Telecomunicações Liderado pela Capacidade de Alcançar Novos Segmentos de Clientes

Por usuário final, o mercado é categorizado emtelecomunicaçãooperadores, governo e defesa, aviação e outros.

O segmento das operadoras de telecomunicações dominou o mercado global em 2024. A conectividade via satélite permite que as operadoras alcancem novos segmentos de clientes, apoiem arquiteturas de rede híbridas e garantam a continuidade do serviço. A menos que sejam redes terrestres, que podem ser vulneráveis a desastres naturais, as NTN 5G oferecem maior resiliência, garantindo o funcionamento contínuo de infraestruturas vitais e de sistemas de resposta a emergências.

Prevê-se que o segmento dos setores governamental e de defesa apresente um crescimento significativo durante o período do estudo. As redes de satélite fornecem conectividade essencial para operações militares remotas, vigilância de fronteiras e comunicações de emergência. O foco crescente em ativos baseados no espaço e na integração de satélites com redes terrestres estão alimentando a adoção neste segmento.

PERSPECTIVAS REGIONAIS DO MERCADO SATÉLITE NTN

Geograficamente, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

América do Norte

North America Satellite NTN Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte gerou US$ 1,44 bilhão em 2025, representando 32,73% do cenário do mercado global, e deverá atingir US$ 1,51 bilhão em 2026. A região lidera o mercado, impulsionada por sua infraestrutura tecnológica robusta, investimentos significativos e um ambiente regulatório favorável. A região beneficia da adopção precoce e do desenvolvimento avançado da tecnologia 5G, que está cada vez mais integrada com redes de satélite para alargar a cobertura a áreas remotas e imerecidas. Empresas como a oneweb e a Amazon estão na vanguarda da implantação de constelações de satélites LEO em grande escala, apoiadas por um forte capital de risco e parcerias estratégicas. O mercado dos EUA deverá atingir US$ 1,02 bilhão até 2026.

O governo dos EUA desempenha um papel vital ao simplificar os processos de licenciamento através da Comissão Federal de Comunicação (FCC), alocando recursos de espectro e promovendo a colaboração público-privada.

Europa

A Europa contribuiu com 30,27% para o mercado global em 2025, com uma avaliação de 1,33 mil milhões de dólares, e deverá atingir 1,39 mil milhões de dólares em 2026. A União Europeia e os governos nacionais estão a investir em projetos de satélite para reduzir a dependência de infraestruturas estrangeiras e para garantir acesso seguro e de alta velocidade à banda larga em todo o continente. As empresas europeias estão a implementar ativamente soluções de satélites multiórbitas e estão envolvidas em esforços de normalização. O mercado do Reino Unido deverá atingir 0,42 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,37 mil milhões de dólares até 2026.

Ásia-Pacífico

A Ásia-Pacífico foi responsável por US$ 0,88 bilhão em 2025, representando 20,01% da participação no mercado global, e deverá atingir US$ 0,92 bilhão em 2026. O mercado na Ásia-Pacífico está emergindo como uma região de alto crescimento, respondendo por uma parcela significativa durante o período do estudo. A rápida urbanização, o aumento da penetração da Internet e as iniciativas de inclusão digital lideradas pelo governo são os principais motores do crescimento. Países como a Índia e a China estão a aumentar os investimentos em serviços baseados em satélite para melhorar a infra-estrutura de comunicações. O mercado do Japão deverá atingir 0,19 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,25 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,23 mil milhões de dólares até 2026.

Resto do mundo

Em 2025, o mercado do Resto do Mundo situou-se em 0,75 mil milhões de dólares, representando 17,00% da procura global, e deverá crescer para 0,77 mil milhões de dólares em 2026. O Resto do Mundo, que inclui a América Latina, o Médio Oriente e a África, está a registar uma procura crescente por conectividade móvel e à Internet em áreas remotas, impulsionando a expansão do mercado. O Médio Oriente e África estão a fazer investimentos substanciais em tecnologia de satélite para apoiar os sectores das telecomunicações e da defesa. A América Latina está a testemunhar uma procura crescente por soluções de comunicação eficazes; no entanto, a penetração no mercado é desafiada por restrições de financiamento e barreiras regulamentares que limitam uma adoção e implantação mais amplas.

CENÁRIO COMPETITIVO

Principais participantes do mercado

Principais atores focam em parcerias para melhorar a rede de comunicação

Os principais players do mercado estão focados em parcerias estratégicas, com parcerias tanto de empresas aeroespaciais estabelecidas quanto de participantes emergentes impulsionados pela tecnologia. O mercado é atualmente dominado por empresas que investem em constelações LEO em grande escala, conectividade confiável Direct-to-Device (D2C) e integração com redes 5G terrestres. Os principais impulsionadores do crescimento incluem a procura de cobertura global de banda larga, a expansão das necessidades de conectividade IoT e o aumento dos requisitos governamentais/de defesa para redes de comunicação seguras.

LISTA DOS PRINCIPAIS JOGADORES DO SATÉLITE NTN PERFILADOS

- EspaçoX(NÓS.)

- OneWeb(REINO UNIDO.)

- Amazon (EUA)

- Airbus Defesa e Espaço(Alemanha)

- AST SpaceMobile (EUA)

- Telesat (Canadá)

- SES (Luxemburgo)

- Viasat (EUA)

- Sistemas de Rede Hughes (EUA)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2025 – A primeira estrutura de cobrança padronizada do setor de telecomunicações para conectividade NTN foi introduzida pela Syniverse, a empresa mais conectada do mundo®, e pela Sateliot, a primeira empresa a fornecer redes não terrestres (NTNs) baseadas em padrão 5G em sua constelação de satélites de órbita terrestre baixa (LEO).

- Janeiro de 2025 – Creotech Instruments SA, um importante player de DeepTech na Polônia e na Europa, assinou um acordo com a Agência Espacial Europeia (ESA) para criar elementos essenciais que facilitariam a convergência de redes terrestres privadas 5G mmWave com serviços 5G NTN (Redes Não Terrestres) baseados em satélite. O objetivo da iniciativa liderada pela Creotech é avaliar a viabilidade de sincronização de tempo e frequência extremamente precisa na infraestrutura de rede 5G mmWave.

- Outubro de 2023 – O provedor de serviços de rede não terrestre (NTN), Skylo Technologies, revelou uma aliança estratégica com a System LSI Business da Samsung Electronics, líder global em tecnologia de pontasemicondutortecnologias. Ao incluir a capacidade NTN nos principais chipsets 5G da Samsung, que foram criados especificamente para interoperabilidade perfeita entre a rede celular e a rede de satélite da Skylo, esta parceria estratégica eleva a próxima geração de conectividade a novos patamares.

- Março de 2025 – Space42 e Viasat assinaram um memorando de entendimento (MOU) para explorar perspectivas de colaboração na criação de um projeto de rede não terrestre (NTN) 5G.

- Fevereiro de 2025 – A Eutelsat revelou a conclusão bem-sucedida do primeiro teste mundial de uma conexão de rede não terrestre (NTN) 5G através de sua rede OneWeb. OneWeb, uma constelação de 654 pequenos satélites em órbita terrestre baixa (LEO), foi integrada comercialmente com a Eutelsat em 2023 e agora opera como Eutelsat OneWeb.

COBERTURA DO RELATÓRIO

O relatório explora a segmentação de mercado, ofertas de produtos, ganhos no mercado-alvo, alcance geográfico e iniciativas estratégicas significativas dos principais fabricantes. Além disso, o relatório oferece insights sobre as tendências do mercado global, análise das cinco forças de Porter, tendências da cadeia de suprimentos, fatores que aumentam a demanda por satélite NTN, perfil da empresa e destaca os principais desenvolvimentos do setor.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,46% de 2026 a 2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por tipo de órbita

|

|

Por Arquitetura

|

|

|

Por aplicativo

|

|

|

Por tipo de serviço

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o mercado foi avaliado em US$ 4,59 bilhões em 2026 e deverá atingir US$ 7,02 bilhões até 2034.

É provável que o mercado cresça a um CAGR durante o período de previsão de 5,46%.

Os dez principais players são SpaceX (EUA), OneWeb (Reino Unido), Amazon (EUA), Airbus Defence and Space (Alemanha), AST SpaceMobile (EUA), Telesat (Canadá), SES (Luxemburgo), Vaisat (EUA), Hughes Network Systems (EUA) e Apple Inc.

A América do Norte dominou o mercado em 2025.

O aumento da crescente demanda global por conectividade de banda larga em regiões remotas e mal atendidas é um fator-chave que impulsiona o crescimento do mercado.

Complexidade técnica e questões regulatórias são fatores-chave que restringem o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco