Tamanho do mercado de vigilância oceânica por satélite, participação e análise da indústria, por órbita (LEO, MEO, GEO e outros), por carga útil de satélite (SAR (radar de abertura sintética), eletro-óptico (EO) / multiespectral, infravermelho térmico, detecção de RF / cargas úteis de geolocalização RF, oceanografia / cargas úteis Met-Ocean e outros), por arquitetura de constelação (satélite único, constelação pequena, constelação média e grande Constellation), por classe de satélite (Nanosat (1.000 kg)), por usuário final e previsão regional, 2026-2034

Tamanho do mercado de vigilância oceânica por satélite e perspectivas futuras

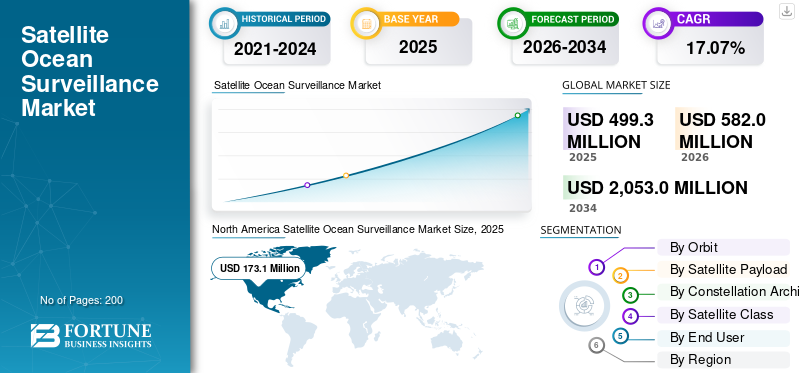

O tamanho global do mercado de vigilância oceânica por satélite foi avaliado em US$ 499,3 milhões em 2025. O mercado deverá crescer de US$ 582,0 milhões em 2026 para US$ 2.053,0 milhões até 2034, exibindo um CAGR de 17,07% durante o período de previsão. A América do Norte dominou o mercado de vigilância oceânica por satélite com uma participação de mercado de 34,66% em 2025.

A vigilância oceânica por satélite envolve a utilização de satélites equipados com Radar de Abertura Sintética (SAR), imagens ópticas e outros sensores para monitorizar as superfícies oceânicas para detecção de navios, gelo marinho, derrames de petróleo, correntes e alterações ambientais, proporcionando uma cobertura ampla e em todas as condições meteorológicas. Abrange o rastreamento de navios (incluindo navios escuros sem transponders AIS), prevenção da pesca ilegal, segurança marítima, segurança da navegação, detecção de poluição e monitoramento climático. As áreas de aplicação incluem conscientização do domínio militar, operações da guarda costeira e proteção ambiental por agências como EMSA e ESA, e planejamento de rotas marítimas comerciais. Os factores determinantes incluem o aumento das tensões geopolíticas que estão a aumentar as necessidades de segurança, os avanços tecnológicos nas constelações SAR de alta resolução para imagens em tempo real, entre outros.

Os principais participantes incluem ICEYE, Planet Labs, Maxar, Spire Global e outros. Essas empresas operam satélites SAR de banda X para detecção de embarcações e navios escuros, fornecem imagens diárias do PlanetScope para conscientização marítima orientada por IA e fornecem análises de alta resolução via Maritime Sentry para rastreamento oceânico.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE VIGILÂNCIA OCEÂNICA POR SATÉLITE

Expansão das constelações SAR de micro e nano-satélites é uma tendência chave do mercado

A expansão das constelações de micro e nanossatélites SAR representa uma tendência fundamental, permitindo uma vigilância global persistente dos oceanos através de visitas frequentes e imagens em todas as condições meteorológicas. A ICEYE lançou quatro novos satélites SAR em janeiro de 2025 através do SpaceX Transporter-12, seguido por mais cinco em novembro de 2025, levando a sua constelação para além de 44 unidades e permitindo uma resolução de 25 cm para a deteção de movimentos de embarcações. Esta mudança suporta aplicações em tempo real, como navios de rastreamento escuro, fiscalização da pesca IUU esegurança marítimaem meio às crescentes tensões geopolíticas, enquanto a integração alimentada por IA automatiza o processamento de dados para fornecer insights acionáveis.

IMPACTO DA GUERRA NA RÚSSIA UCRÂNIA

A guerra Rússia-Ucrânia acelerou a procura de vigilância oceânica por satélite, expondo as frotas de navios-tanque que evitam sanções através de transferências entre navios nas abordagens do Mar Negro e do Báltico. Agência Europeia de Segurança Marítima (EMSA), que fornece serviços baseados em satélite, como CleanSeaNet para detecção de derrames de petróleo e SafeSeaNet para sistemas de monitorização de tráfego de navios em águas europeias. Intensificou os voos SAR para detectar movimentos ilícitos de petróleo, enquanto a OTAN integrou feeds comerciais para rastreamento naval russo em tempo real, além do alcance dos sinais AIS bloqueados. Os efeitos geopolíticos estimularam a aquisição europeia de constelações LEO persistentes para monitorizar as rotas do Ártico contra ameaças híbridas.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Escalada das tensões geopolíticas e ameaças à segurança marítima para impulsionar o crescimento do mercado

A escalada das tensões geopolíticas e das ameaças à segurança marítima impulsionam o crescimento do mercado de vigilância oceânica por satélite, exigindo a monitorização contínua das águas contestadas, incluindo o Mar da China Meridional, o Mar Vermelho e o Ártico. Conflitos como o da Rússia e da Ucrânia realçam a necessidade de detectar o comércio de petróleo sancionado através de transferências entre navios, enquanto a pesca ilegal e a pirataria sublinham a necessidade de uma sensibilização ampla para proteger as rotas comerciais globais. Os riscos da guerra híbrida, incluindo enxames de navios não tripulados e sabotagem de cabos submarinos, exigem um olhar persistente das constelações para dissuadir a agressão e proteger os pontos de controlo. Isto estimula a adoção pelas forças e agências de defesa, como a Agência Europeia de Segurança Marítima (EMSA).

RESTRIÇÕES DE MERCADO

Limitações técnicas dificultam o crescimento do mercado

As limitações técnicas restringem o mercado, limitando as observações aos fenómenos ao nível da superfície, impedindo a penetração na água para detectar ameaças subterrâneas, como submarinos ou infra-estruturas subaquáticas. As imagens SAR lutam contra a discriminação de interferências no mar, identificando erroneamente as ondas como embarcações, enquanto a interferência atmosférica e os efeitos ionosféricos corrompem os dados de altimetria perto das costas. Além disso, os blocos de cobertura de nuvenssensores ópticosinteiramente, e revisitar lacunas em configurações fora da constelação, atrasando o monitoramento da embarcação em tempo real.

OPORTUNIDADES DE MERCADO

O aumento da fabricação aditiva cria novas oportunidades de mercado

A expansão das constelações LEO cria oportunidades de mercado, permitindo revisitas frequentes em áreas remotas. As órbitas baixas da Terra proporcionam resultados mais nítidosradarimagens de navios e derramamentos em qualquer clima, preenchendo lacunas para marinhas que rastreiam navios obscuros ou agências que detectam pesca ilegal em águas distantes. Além disso, a transmissão de dados mais rápida suporta alertas em tempo real sobre piratas ou fugas de petróleo, ao mesmo tempo que cobre novas rotas, como o Ártico, à medida que o gelo derrete.

DESAFIOS DO MERCADO

Dificuldade no processamento do solo apresenta um grande desafio de mercado

A dificuldade no processamento terrestre cria um desafio de mercado para a vigilância oceânica por satélite, uma vez que enormes fluxos de dados de satélites de radar inundam estações durante sobrevôos curtos, sobrecarregando os buffers de armazenamento antes do download completo. As imagens brutas precisam de correções complexas para distorções, ruídos e interferências de ondas, retardando o tempo de processamento de horas para dias sem computadores rápidos. Detectar navios em meio à confusão oceânica ou fundir o radar com os sinais dos navios exige ajustes especializados, enquanto as regras e regulamentos legais exigem cadeias de dados comprovadas que as equipes em terra lutam para documentar.

Análise de Segmentação

Por órbita

Imagens de alta resolução e qualidade de dados para impulsionar o crescimento segmentar LEO

Com base na órbita, o mercado é segmentado em LEO, MEO, GEO, entre outros.

O segmento LEO foi responsável pela maior participação de mercado em 2025. O crescimento segmental é impulsionado principalmente pela necessidade de dados em tempo real e de alta resolução para monitoramento ambiental, de defesa e marítimo.

Prevê-se que o segmento GEO aumente com um CAGR de 17,02% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por carga útil de satélite

Capacidade operacional aprimorada para impulsionar o crescimento do segmento SAR (radar de abertura sintética)

Com base na carga útil do satélite, o mercado é segmentado emSAR (radar de abertura sintética),Eletroóptico (EO) / multiespectral, IR térmico, detecção de RF / cargas úteis de geolocalização RF, oceanografia / cargas úteis met-oceânicas e outros.

Em 2025, o segmento SAR (Radar de Abertura Sintética) dominou o mercado global. O crescimento segmentado é impulsionado principalmente por seus recursos de imagens diurnas e noturnas, para todas as condições climáticas. Para a vigilância marítima, a segurança das fronteiras e a monitorização ambiental, a SAR é essencial, pois fornece dados fiáveis, de alta resolução e quase em tempo real, ao contrário dos satélites ópticos, que são limitados por nuvens, escuridão ou neblina.

O segmento de cargas úteis de detecção de RF/geolocalização de RF deverá crescer a um CAGR de 17,20% durante o período de previsão.

Por Constelação Arquitetura

Redundância equilibrada e cobertura contínua impulsionam o crescimento do segmento de média constelação

Com base na arquitetura da constelação, o mercado é segmentado em satélite único, constelação pequena, constelação média, constelação grande.

Prevê-se que o segmento de constelação média testemunhe uma participação de mercado dominante durante o período de previsão. O crescimento deste segmento é impulsionado pela sua maior confiabilidade a partir de redundância equilibrada e frequências de revisita otimizadas. Eles garantem cobertura contínua nas principais zonas marítimas, apesar das interrupções de satélites individuais, superando configurações esparsas de grandes satélites ou megaconstelações não comprovadas.

O segmento de grandes constelações deverá crescer no maior CAGR de 17,49% durante o período de previsão.

Por classe satélite

Capacidades aprimoradas de carga útil e energia impulsionam o crescimento do segmento Smallsat (100-500 kg)

Com base na classe de satélite, o mercado é segmentado em Nanosat (<10 kg), Microsat (10–100 kg), Smallsat (100–500 kg), Médio (500–1.000 kg) e Grande (>1.000 kg).

Prevê-se que o segmento smallsat (100–500 kg) testemunhe uma participação de mercado dominante durante o período de previsão. O crescimento deste segmento é impulsionado pela maior capacidade de carga útil, maior potência a bordo e melhor tratamento de dados fornecido por veículos de 100 a 500 quilogramas.satélites, que são necessários para radares e imagens sofisticados.

O segmento microsat (10–100 kg) deverá crescer no maior CAGR de 17,71% durante o período de previsão.

Por usuário final

Custos elevados e investimento de longo prazo para impulsionar o segmento de agências espaciais civis

Com base no usuário final, o mercado é segmentado em agências espaciais civis, ministérios de defesa, autoridades SIGINT, guarda costeira, autoridades pesqueiras, operadores comerciais de EO.

O segmento de agências espaciais civis dominou com a maior participação de mercado. Este crescimento é impulsionado por agências como a NASA, a ESA e a ISRO, que estão equipadas para os enormes investimentos iniciais e para os requisitos de dados estáveis e de décadas necessários para a monitorização do clima, a vigilância dos oceanos e a sensibilização para o domínio marítimo.

Além disso, projeta-se que o segmento de autoridades SIGINT cresça no maior CAGR de 17,63% durante o período de previsão.

Perspectiva regional do mercado de vigilância oceânica por satélite

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

América do Norte

North America Satellite Ocean Surveillance Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024, avaliada em 148,1 milhões de dólares, e também manteve a liderança em 2025, com 173,1 milhões de dólares. A América do Norte domina o mercado através de investimentos substanciais em defesa centrados nos domínios marítimos do Pacífico e do Ártico, onde as agências integram feeds SAR comerciais para monitorização persistente de ameaças contra atividades navais adversárias.

Mercado de Vigilância Oceânica por Satélite dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA é estimado em cerca de US$ 122,8 milhões em 2026, com um CAGR de aproximadamente 16,89% durante o período de previsão. O crescimento do mercado dos EUA decorre de prioridades de defesa que protegem extensas costas, com agências federais financiando radares definidos por software e multi-sensorfusão para combater frotas obscuras e ameaças híbridas.

Europa

Prevê-se que a Europa registe uma taxa de crescimento constante de 17,54% durante o período de previsão, que é a segunda mais elevada entre todas as regiões, e que atinja uma avaliação de 122,8 milhões de dólares até 2026. A Europa avança através de quadros colaborativos da ESA que reúnem recursos SAR entre os estados membros para uma vigilância unificada da ZEE e melhoram a resposta à poluição e a fiscalização das pescas através de plataformas de dados partilhadas.

Mercado de vigilância oceânica por satélite do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de US$ 42,6 milhões, com um CAGR de aproximadamente 17,92% durante o período de previsão. A expansão do mercado do Reino Unido surge de necessidades soberanas pós-Brexit, enfatizando a monitorização do Mar do Norte e do Canal da Mancha com capacidades SAR importadas integradas em redes de defesa nacional para protecção da pesca e interdição de migrantes.

Mercado alemão de vigilância oceânica por satélite

Prevê-se que o mercado da Alemanha atinja aproximadamente 37,4 milhões de dólares em 2026. O crescimento decorre de investimentos estratégicos da Deutsches Zentrum für Luft- und Raumfahrt (DLR) em operações tandem TerraSAR-X, proporcionando uma cobertura fiável do Mar Báltico, onde as exigências de segurança nacional contrariam as atividades submarinas russas e o rastreamento da frota paralela.

Ásia-Pacífico

Estima-se que a região Ásia-Pacífico atinja US$ 176,7 milhões em 2026 e garanta a posição de terceira maior região do mercado durante o período de previsão. A Ásia-Pacífico surge em meio a disputas territoriais, estimulando frotas SAR indígenas para a vigilância do Mar do Sul da China.

Mercado japonês de vigilância oceânica por satélite

O mercado japonês é estimado em cerca de US$ 28,8 milhões em 2026, com um CAGR de 17,55% no período de previsão. O Japão impulsiona o progresso através da estratégia espacial de defesa, enfatizando imagens de alta frequência em cadeias de ilhas.

Mercado de vigilância oceânica por satélite da China

O mercado da China deverá ser um dos maiores da Ásia-Pacífico, com receitas estimadas em 2026 em cerca de 61,3 milhões de dólares. A China avança através da fusão militar-civil, integrando radares oceânicos com redes de navegação para uma vigilância abrangente.

Mercado de vigilância oceânica por satélite da Índia

O mercado indiano em 2026 está estimado em cerca de 53,8 milhões de dólares. A Índia impulsiona a expansão com missões costeiras dedicadas a monitorizar zonas económicas exclusivas contra a caça furtiva e o contrabando.

Resto do mundo

O resto do mundo inclui o Oriente Médio e África e a América Latina. A América Latina avança na vigilância oceânica por satélite através de vantagens de lançamento equatorial, permitindo passagens costeiras frequentes sobre abordagens do Rio Amazonas e plataformas petrolíferas offshore, com agências nacionais a desenvolver missões de radar para monitorização de ecossistemas e interdição de contrabando. Médio Oriente e África centra-se na vigilância de pontos de estrangulamento do estreito, utilizando SAR importado emparelhado com radares terrestres, para apoiar a segurança da exportação de energia em meio a conflitos regionais. Os mercados do Médio Oriente & África e da América Latina deverão atingir avaliações de 50,9 milhões de dólares e 30,8 milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

O desenvolvimento tecnológico alimenta a expansão do mercado de vigilância oceânica por satélite

O cenário competitivo de vigilância oceânica por satélite apresenta participantes estabelecidos como ICEYE, Planet Labs, Maxar e Spire Global, dominando através de SAR especializado e capacidades multissensor adaptadas para a conscientização do domínio marítimo.

Os principais intervenientes avançam através de algoritmos de classificação de embarcações alimentados por IA que distinguem automaticamente os navios da interferência oceânica em imagens SAR, juntamente com cargas úteis de radar definidas por software, permitindo ajustes de resolução dinâmica para a deteção de pequenas embarcações. Os desenvolvimentos incluem plataformas de fusão de dados multisensores que combinam sinais de radar, ópticos e AIS para alertas de anomalias em tempo real, além de implementáveisantenatecnologias que estendem os modos de holofote sobre pontos de estrangulamento.

LISTA DAS PRINCIPAIS EMPRESAS DE VIGILÂNCIA OCEÂNICA POR SATÉLITE PERFILADAS

- ICEYE (Finlândia)

- Planet Labs (EUA)

- Maxar Technologies (EUA)

- Spire Global (EUA)

- Espaço Capella (EUA)

- Airbus Defesa e Espaço(França)

- Sistemas Espaciais Ursa (EUA)

- Tecnologia BlackSky (EUA)

- Umbra (Canadá)

- Grupo CLS(França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025:A Marinha dos EUA concedeu à Planet Labs PBC, através de sua subsidiária Planet Labs Federal, uma renovação de contrato de US$ 7,5 milhões para detecção e monitoramento de navios em áreas estratégicas de interesse em todo o Pacífico.

- Outubro de 2025: A Agência Nacional de Inteligência Geoespacial (NGA) concedeu à Planet Labs um contrato de US$ 12,8 milhões para fornecer dados e análises marinhas para a região Ásia-Pacífico.

- Julho de 2025: No âmbito da iniciativa SBS-III, o governo indiano autorizou a rápida implantação de 52 satélites de vigilância para melhorar a segurança nacional através da monitorização de fronteiras por satélite de ponta.

- Junho de 2025: Com análises baseadas em IA e dados de satélite de alta resolução, a Maxar Intelligence introduziu o Maritime Sentry. Este revolucionário sistema de vigilância marítima permite a observação em tempo real das atividades dos navios no porto e em vastas áreas oceânicas.

- Novembro de 2024: Foi alcançado um acordo entre a Kongsberg Defence & Aerospace (KDA), Noruega, e o Programa Geral de Tecnologia de Apoio (GSTP) da ESA para construir a missão precursora da Vigilância do Oceano Ártico (AOS-p).

COBERTURA DO RELATÓRIO

A análise global da indústria de vigilância oceânica por satélite inclui um estudo abrangente do tamanho do mercado e previsão para todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, do ambiente regulatório, da análise das Cinco Forças de Porter, dos perfis das empresas e do programa de modernização. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria e a prevalência nas principais regiões. O relatório de pesquisa de mercado global também fornece um cenário competitivo aprofundado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 17,07% de 2026-2034 |

| Unidade | Valor (US$ milhões) |

| Por órbita |

|

| Por carga útil de satélite |

|

| Por Constelação Arquitetura |

|

| Por classe satélite |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 499,3 milhões de dólares em 2025 e prevê-se que atinja 2.053,0 milhões de dólares em 2034.

Em 2025, o valor de mercado norte-americano situou-se em 173,1 milhões de dólares.

Espera-se que o mercado cresça um CAGR de 17,07% durante o período de previsão.

Em órbita, o segmento LEO dominou o mercado em 2025.

A escalada das tensões geopolíticas e das ameaças à segurança marítima são os principais fatores que impulsionam o crescimento do mercado.

ICEYE (Finlândia), Planet Labs (EUA), Maxar Technologies (EUA), Spire Global US), Capella Space (EUA), Airbus Defense and Space (França) são alguns dos principais players no mercado global.

A América do Norte dominou o mercado em 2025 com a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco