Tamanho do mercado de sementes, análise de participação e indústria, por tipo de semente (sementes convencionais, sementes geneticamente modificadas e sementes híbridas), por tipo de cultura (cereais, {milho, trigo, arroz e outros}, sementes oleaginosas e leguminosas {soja, algodão, canola e outros}, frutas e vegetais {Solanaceae, cucurbitáceas, vegetais folhosos, frutas cítricas, raiz e bulbo, rosácea e Outros}, e Outros), Por Método de Cultivo (Campo Protegido e Aberto) e Previsão Regional, 2026–2034

Tamanho do mercado de sementes

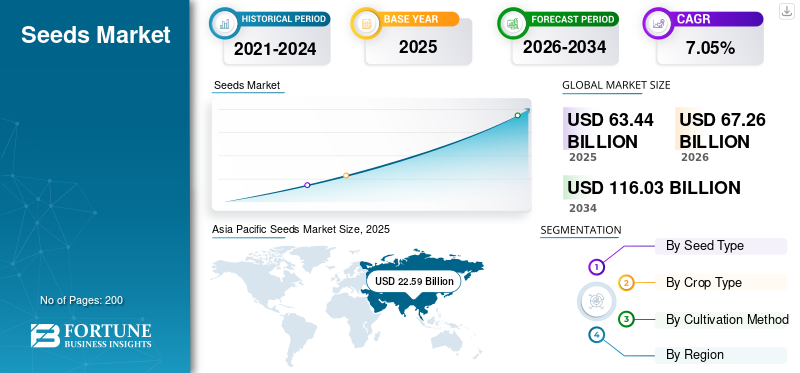

O tamanho do mercado global de sementes foi avaliado em US$ 63,44 bilhões em 2025. O mercado deverá crescer de US$ 67,26 bilhões em 2026 para US$ 116,03 bilhões até 2034, exibindo um CAGR de 7,05% durante o período de previsão. A Ásia-Pacífico dominou o mercado de sementes com uma participação de mercado de 35,61% em 2025.

As sementes são insumos agrícolas fundamentais utilizados no cultivo, servindo como os principais portadores de características genéticas que determinam o potencial de rendimento, a resistência a pragas e doenças e a adaptabilidade a diversas condições climáticas. Eles são amplamente utilizados em cereais, sementes oleaginosas, frutas, vegetais, leguminosas e outras culturas, formando a espinha dorsal dos sistemas globais de produção de alimentos. O mercado inclui sementes convencionais, híbridas e geneticamente modificadas (GM), juntamente com variantes tratadas e revestidas que melhoram a germinação, a uniformidade da colheita e a produtividade agrícola geral.

O mercado está a ser impulsionado pela crescente procura global de alimentos, pela crescente pressão sobre a produtividade agrícola e pela crescente adopção de sementes de alto desempenho, como variedades híbridas e biotecnológicas. A expansão das práticas agrícolas comerciais, as iniciativas governamentais de apoio à distribuição de sementes de qualidade e os avanços no tratamento de sementes e nas tecnologias de melhoramento estão fortalecendo ainda mais o crescimento do mercado. No entanto, factores como os quadros regulamentares rigorosos para as sementes geneticamente modificadas, os elevados custos de I&D, as preocupações com a propriedade intelectual e a prevalência de sementes contrafeitas continuam a influenciar a dinâmica do mercado e a inovação.

A indústria é liderada por grandes players como Bayer AG, Corteva Agriscience, Syngenta Group, BASF SE, Groupe Limagrain, KWS SAAT SE & Co. KGaA e outros fabricantes regionais de sementes.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de sementes

- Tamanho do mercado em 2025: US$ 63,44 bilhões

- Tamanho do mercado em 2026: US$ 67,26 bilhões

- Tamanho do mercado previsto para 2034: US$ 116,03 bilhões

- CAGR: 7,05% de 2026-2034

- A Ásia-Pacífico dominou o mercado de sementes com uma participação de 35,61% em 2025.

- O segmento de sementes geneticamente modificadas deverá crescer a um CAGR de 7,92% durante 2026–2034.

- Espera-se que o segmento de frutas e vegetais cresça no CAGR mais rápido de 8,48% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado com US$ 22,59 bilhões em 2025 e é a região que mais cresce globalmente.

América do Norte

A América do Norte foi responsável por 16,63 mil milhões de dólares em 2025, impulsionada pela agricultura comercial em grande escala.

Europa

A Europa atingiu 14,56 mil milhões de dólares em 2025, apoiada por um desenvolvimento agrícola constante.

NÓS.

O mercado situou-se em 12,96 mil milhões de dólares em 2025, impulsionado pela adoção de tecnologias avançadas de sementes.

Ámérica do Sul

O mercado atingiu 5,95 mil milhões de dólares em 2025, apoiado por fortes exportações agrícolas e pela expansão das atividades de cultivo.

Leia mais

Tendências do mercado de sementes

Crescente demanda por sementes orgânicas e não transgênicas para mudar a perspectiva da indústria

O mercado global de sementes está a testemunhar uma mudança estrutural em direcção à adopção de sementes orgânicas e não-OGM, impulsionada por impulsos regulamentares, sensibilização dos consumidores e iniciativas de agricultura sustentável. Os agricultores estão cada vez mais a alinhar as escolhas de sementes com os padrões de certificação biológica e os requisitos de exportação, especialmente na Europa e na América do Norte. Esta transição está a remodelar os sistemas de produção de sementes, incentivando o desenvolvimento de variedades de sementes não tratadas, não geneticamente modificadas e específicas da região. De acordo com o Instituto de Investigação da Agricultura Orgânica (FiBL) e o IFOAM (2025), as terras agrícolas biológicas globais ultrapassaram os 96 milhões de hectares em 2024, crescendo de forma constante devido a incentivos políticos e preços premium para produtos biológicos. Esta expansão aumenta diretamente a procura por sementes orgânicas certificadas, especialmente em cereais,sementes oleaginosase vegetais.

Na União Europeia, a Estratégia do Prado ao Prato da Comissão Europeia visa converter 25% das terras agrícolas em agricultura biológica até 2030, acelerando significativamente a procura de sistemas de sementes biológicas. Da mesma forma, o Programa Nacional de Produção Biológica (NPOP) da Índia e iniciativas como a Paramparagat Krishi Vikas Yojana (PKVY) estão a apoiar a utilização doméstica de sementes biológicas.

Do lado da indústria, a Bayer AG, o Grupo Syngenta e a Limagrain estão a expandir os seus portefólios de sementes orgânicas e não-OGM, concentrando-se em sementes não tratadas e características de resistência biológica. Esta tendência está gradualmente a mudar o mercado da maximização do rendimento apenas para a sustentabilidade, a rastreabilidade e o valor das colheitas premium.

DINÂMICA DE MERCADO

Drivers de mercado

Descarregue amostra grátis para saber mais sobre este relatório.

Ascensão das tecnologias de tratamento de sementes para aumentar o rendimento das colheitas e impulsionar o crescimento do mercado

As tecnologias de tratamento de sementes estão emergindo como um motor crítico no crescimento do mercado de sementes, melhorando as taxas de germinação, a resistência a pragas e a proteção das culturas em estágio inicial. Essas tecnologias incluem tratamentos químicos, revestimentos biológicos e revestimentos avançados de sementes à base de polímeros que melhoram a absorção de nutrientes e a tolerância ao estresse. De acordo com a Organização para a Alimentação e Agricultura (FAO), as perdas globais de colheitas devido a pragas e doenças representam até 40% da produção agrícola anual, sublinhando a necessidade de medidas preventivas, como sementes tratadas. O tratamento de sementes permite uma proteção direcionada ao nível das sementes, reduzindo a necessidade de aplicação excessiva de pesticidas e melhorando a eficiência de custos para os agricultores.

A Federação Internacional de Sementes (ISF) destaca que as sementes tratadas podem melhorar as taxas de estabelecimento de culturas em 10-20%, particularmente em cereais e sementes oleaginosas. Os governos também estão a promover o tratamento de sementes como parte de estratégias integradas de gestão de pragas. Por exemplo, os programas da Missão de Sementes do Governo da Índia enfatizam a utilização de sementes certificadas e tratadas para melhorar a produtividade em culturas básicas como o arroz e o trigo.

Restrições de mercado

O aumento das sementes falsificadas pode prejudicar o crescimento do mercado

A proliferação de sementes contrafeitas e não certificadas continua a ser uma grande restrição, especialmente nos mercados em desenvolvimento onde a aplicação regulamentar é inconsistente. As sementes falsas não só reduzem o rendimento das culturas, mas também prejudicam a confiança dos agricultores e perturbam as cadeias formais de abastecimento de sementes. De acordo com relatórios da Organização de Cooperação e Desenvolvimento Económico (OCDE) e do Instituto de Propriedade Intelectual da UE (EUIPO), os factores de produção agrícolas contrafeitos, incluindo sementes, representam uma parte significativa do comércio ilícito nas economias emergentes.

Na Índia e em partes de África, as autoridades locais relatam frequentemente casos de distribuição falsa de sementes durante as épocas de pico de sementeira. O Ministério da Agricultura do Governo da Índia sinalizou repetidamente as sementes falsificadas como um problema importante que afecta o rendimento dos agricultores. Várias ações de fiscalização em nível estadual em 2024–2025 levaram à apreensão de grandes quantidades de produtos falsificadossementes híbridas, particularmente nos segmentos de algodão e milho.

- Os agricultores que utilizam sementes não certificadas enfrentam frequentemente perdas de rendimento de 15-30%, juntamente com uma maior vulnerabilidade a pragas e ao stress climático.

Oportunidades de mercado

Adoção de sementes híbridas e geneticamente modificadas para mudar o cenário da indústria

A adopção de sementes híbridas e geneticamente modificadas está a criar uma grande oportunidade no mercado global de sementes, à medida que os produtores procuram cada vez mais maior produtividade, maior resiliência e melhor rentabilidade a partir de terras aráveis limitadas. As sementes híbridas são amplamente preferidas por seu alto potencial de rendimento, uniformidade de colheita e desempenho comercial mais forte, enquanto as sementes geneticamente modificadas oferecem características adicionais, como tolerância a herbicidas, resistência a insetos e tolerância ao estresse. A crescente adoção destas variedades avançadas de sementes é especialmente visível nos principais segmentos de culturas, como milho, soja, algodão e canola, onde os ganhos de desempenho são mais mensuráveis e comercialmente valiosos.

Paralelamente, melhorias na biotecnologia, no empilhamento de características e na ciência da reprodução estão a apoiar o desenvolvimento de sementes geneticamente modificadas e produtos híbridos com melhor tolerância à seca e adaptabilidade climática. Isto está ajudando a indústria a ir além das sementes tradicionais em direção a soluções mais especializadas e de valor agregado. De acordo com o Serviço Internacional para Aquisição de Aplicações Agrobiotecnológicas (ISAAA, atualização de 2024), a área global de culturas biotecnológicas permanece acima de 190 milhões de hectares, com maior adoção em soja, milho, algodão e canola. Os EUA, o Brasil e a Argentina continuam a dominar a adopção de sementes geneticamente modificadas, enquanto a Ásia está a expandir gradualmente a sua presença.

A penetração das sementes híbridas também está a aumentar nos mercados emergentes; na Índia, o milho híbrido e as sementes vegetais estão a testemunhar uma forte adopção no âmbito de programas de produtividade apoiados pelo governo.

- O Conselho Indiano de Investigação Agrícola (ICAR) relata que as sementes híbridas podem melhorar os rendimentos em 15–25% em comparação com as variedades convencionais.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de semente

Práticas agrícolas comerciais e de alto rendimento ajudam as sementes híbridas a manter a maior participação

Com base no tipo de semente, o mercado é segmentado em sementes convencionais, sementes geneticamente modificadas e sementes híbridas.

O segmento de sementes híbridas dominou o mercado em 2025, avaliado em US$ 27,54 bilhões. A procura de sementes híbridas é impulsionada pelo seu potencial de rendimento superior, qualidade uniforme da colheita e maior resistência a stresses bióticos e abióticos. Eles são amplamente utilizados em cereais, oleaginosas e vegetais, particularmente em países com agricultura comercial intensiva, como EUA, China, Índia e Brasil. Estas sementes oferecem vantagens de rendimento de 15-30% em comparação com variedades de polinização aberta, tornando-as altamente atractivas para maximizar a produção agrícola e a rentabilidade.

Além disso, os programas de substituição de sementes apoiados pelo governo e a crescente sensibilização dos agricultores relativamente às sementes certificadas estão a acelerar a adopção de sementes híbridas. Grandes empresas como Corteva Agriscience, Bayer e Syngenta estão investindo pesadamente em programas de melhoramento de híbridos, fortalecendo ainda mais a disponibilidade e a inovação de produtos. A escalabilidade das sementes híbridas em diversas condições agroclimáticas e a sua compatibilidade com as práticas agrícolas modernas são factores-chave que apoiam a liderança do mercado.

O segmento de sementes geneticamente modificadas deverá crescer no CAGR mais rápido de 7,92% durante 2026–2034. Este crescimento é apoiado pela crescente demanda por características de proteção de cultivos, comoherbicidatolerância e resistência a insetos, especialmente em milho, soja e algodão. O valor comercial das sementes geneticamente modificadas também está a melhorar à medida que os agricultores procuram um desempenho mais fiável sob o stress climático, a escassez de mão-de-obra e a pressão das ervas daninhas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de corte

A grande base de cultivo e a importância da cultura básica ajudam os cereais a serem o tipo de cultura dominante

Com base no tipo de cultura, o mercado é categorizado em cereais, oleaginosas e leguminosas, frutas e vegetais, entre outros.

O segmento de cereais liderou o mercado global em 2025, atingindo 27,32 mil milhões de dólares, apoiado pela sua vasta área de cultivo, forte relevância na segurança alimentar e procura de sementes em grande escala tanto nos países desenvolvidos como nos emergentes. O milho, o trigo e o arroz continuam a ser as variedades de sementes de cereais mais importantes no mercado global, uma vez que são cultivados extensivamente para alimentação humana, animal e para utilização industrial. Essa ampla base produtiva cria uma demanda forte e recorrente por sementes certificadas, híbridos e materiais de plantio melhorados.

Além disso, a produção de sementes centrada nos cereais recebe um forte apoio político em muitos países devido à importância estratégica das culturas básicas nos sistemas agrícolas nacionais. O segmento também se beneficia de esforços contínuos de melhoramento que visam melhorar o alto rendimento, a tolerância à seca, a resistência a doenças e a adaptabilidade regional. Uma vez que os cereais constituem a base da agricultura em campo aberto em grande escala, os principais intervenientes continuam a dar prioridade a estas culturas na investigação, no desenvolvimento de produtos e na expansão comercial.

Espera-se que o segmento de frutas e vegetais cresça no CAGR mais rápido de 8,48% durante o período de previsão.

Por método de cultivo

A maior preferência do cultivo em campo aberto se deve ao uso extensivo de sementes em sistemas agrícolas de grande escala

Com base no método de cultivo, o mercado é classificado em campo protegido e campo aberto.

O segmento de campo aberto detinha a maior participação de mercado de sementes em 2025, avaliado em US$ 56,61 bilhões. A maioria das sementes convencionais, híbridas e geneticamente modificadas são amplamente utilizadas na agricultura em campo aberto, onde a escala, a mecanização e a produção em volume são essenciais. A agricultura em campo aberto continua a ser especialmente importante para categorias de tipos de culturas básicas que requerem plantação de grandes hectares e sistemas padronizados de produção de sementes. O segmento também é apoiado por melhorias contínuas na mecanização agrícola, no acesso à irrigação e na gestão agronómica, que aumentam o valor das variedades de sementes melhoradas em grandes operações agrícolas.

Nos EUA, no Brasil, na Índia e na China, a agricultura em campo aberto continua a ser fundamental para a produção de cereais e oleaginosas, reforçando a procura de sementes a longo prazo. Uma vez que os principais intervenientes alocam uma grande parte das suas carteiras de sementes comerciais à agricultura de grandes extensões, o campo aberto continua a deter a maior quota de mercado a nível mundial.

Projeta-se que o segmento de cultivo protegido cresça no CAGR mais rápido de 9,09% durante o período de previsão, apoiado pelo uso crescente de estufas, polyhouses e sistemas de ambiente controlado para vegetais, frutas e culturas especiais. A agricultura protegida incentiva a utilização de variedades de sementes premium com melhor resistência a doenças, uniformidade e potencial de produção. Espera-se que a crescente adoção de modelos de cultivo de alto valor torne este segmento uma importante área de crescimento futuro para o mercado.

Perspectiva Regional do Mercado de Sementes

Regionalmente, o relatório abrange a análise do mercado global na América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

Asia Pacific Seeds Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi responsável por 16,63 mil milhões de dólares em 2025 e prevê-se que cresça a uma CAGR de 5,27% (2026–2034). A América do Norte continua a ser um dos principais mercados a nível mundial, apoiado por sistemas agrícolas altamente comercializados, uma forte actividade de melhoramento genético do sector privado e uma rápida penetração da tecnologia nas principais categorias de tipos de culturas. A região beneficia da crescente adopção de variedades de sementes premium, especialmente de milho, soja, algodão e canola, onde os agricultores dão prioridade ao elevado rendimento, à uniformidade das culturas e à eficiência operacional. A procura é particularmente forte por sementes geneticamente modificadas e materiais híbridos que oferecem tolerância a herbicidas, resistência a insectos e melhor gestão do stress em condições agrícolas de grande extensão.

Além disso, a região possui um ecossistema bem desenvolvido para inovação de características, testes, certificação e produção de sementes em grande escala, que apoia a comercialização contínua de produtos. A presença de grandes intervenientes com fortes capacidades de I&D também fortalece a disponibilidade de produtos e o alcance dos agricultores. Estes factores continuam a reforçar a liderança da região no panorama global da dimensão do mercado de sementes. De acordo com o Serviço de Pesquisa Econômica do USDA (ERS, 2025), mais de 90% da área plantada de milho, soja e algodão nos EUA é plantada com sementes geneticamente modificadas, refletindo a profunda penetração no mercado da tecnologia de sementes geneticamente modificadas.

Mercado de Sementes dos EUA

O mercado dos EUA foi avaliado em aproximadamente US$ 12,96 bilhões em 2025 e deverá se expandir a um CAGR de 5,06% durante o período de previsão. Os EUA dominaram a América do Norte, apoiados pela sua escala na agricultura comercial, profunda integração debiotecnologiae ampla aceitação por parte dos agricultores de sementes avançadas em vários segmentos de tipos de culturas. O mercado é impulsionado pelo uso generalizado de sementes híbridas de milho, soja e algodão projetadas para alto rendimento, controle eficiente de ervas daninhas e desempenho de campo estável. O país também lidera na utilização de sementes geneticamente modificadas, especialmente em culturas em linha, onde a tolerância a herbicidas e as características de resistência a pragas são agora padrão em grande parte do mercado. Paralelamente, os EUA têm um dos sistemas mais fortes do mundo para a inovação no cultivo, distribuição de sementes certificadas e produção de sementes em grande escala, o que apoia a rápida comercialização de novas variedades de sementes. A forte presença dos principais intervenientes e as práticas agrícolas baseadas em dados fortalecem ainda mais a procura do mercado. Espera-se que esta dinâmica mantenha os EUA no centro do crescimento no mercado regional. Segundo dados do USDA (2025), a produção de milho ultrapassou os 380 milhões de toneladas métricas, apoiada em grande parte por sementes híbridas e geneticamente modificadas.

Europa

Espera-se que a Europa cresça de forma constante a uma CAGR de 6,03% durante o período de previsão e alcance 14,56 mil milhões de dólares em 2025. A região representa um mercado tecnologicamente forte, mas moldado por regulamentação, onde a procura é cada vez mais influenciada pela sustentabilidade, especialização varietal e adaptação climática. Continua mais centrado nos híbridos e nas sementes convencionais do que na ampla penetração comercial das sementes geneticamente modificadas. Isto encorajou as empresas a investir em melhoramento genético avançado para resistência a doenças, características de qualidade e tolerância à seca dentro de estruturas não-GM. A Europa também beneficia de fortes sistemas de certificação de sementes, de programas de melhoramento estruturados e de uma procura diversificada em cereais, oleaginosas, vegetais e culturas forrageiras.

O aumento da agricultura orgânica para alcançar maior sustentabilidade no setor agrícola impulsiona o crescimento da indústria. A Comissão Europeia (2025) relata queagricultura biológicarepresenta mais de 10% das terras agrícolas da UE, aumentando a procura de sementes convencionais. Além disso, a região acolhe vários intervenientes importantes, incluindo o Groupe Limagrain, a BASF SE e a KWS, que continuam a fortalecer a inovação em variedades de sementes híbridas e especiais. Estes factores apoiam o papel estável da Europa no mercado global.

Mercado de Sementes da Alemanha

A Alemanha foi responsável por aproximadamente 3,03 mil milhões de dólares em 2025 e é um dos principais mercados da Europa devido à sua forte infra-estrutura de reprodução, elevados padrões para material de plantação certificado e foco em sistemas agrícolas orientados para o desempenho. A procura de sementes do país é apoiada pelo cultivo generalizado de cereais, colza e outras culturas importantes, com os produtores a procurarem rendimentos estáveis, resistência a doenças e adaptabilidade às condições agronómicas locais. O mercado alemão tem menos a ver com a penetração de sementes geneticamente modificadas em grande escala e mais com a implantação de sementes convencionais avançadas, híbridas e variedades de sementes especializadas desenvolvidas através de programas de melhoramento estruturados. O país também beneficia de um forte ambiente de investigação e da presença de promotores líderes que investem na estabilidade da produção e na tolerância à seca. Isto faz da Alemanha um mercado estrategicamente importante para sementes premium na Europa.

Ásia-Pacífico

A Ásia-Pacífico atingiu 22,59 mil milhões de dólares em 2025 e é a região líder e de crescimento mais rápido, com uma CAGR projetada de 8,56% durante o período de previsão. É uma das regiões mais dinâmicas do mercado global, apoiada pela crescente procura de alimentos, por uma grande base agrícola e pela crescente modernização da agricultura. De acordo com a Organização para a Alimentação e a Agricultura, a Ásia é responsável anualmente por mais de 50% da produção agrícola global, impulsionando uma forte procura de sementes. A região está a testemunhar a crescente adopção de sementes melhoradas nos principais segmentos de culturas, incluindo arroz, milho, vegetais, algodão e sementes oleaginosas. A procura é impulsionada pela necessidade de elevados rendimentos, maior resistência às doenças e maior resiliência climática sob condições climáticas cada vez mais variáveis. Em comparação com os mercados maduros, a Ásia-Pacífico ainda tem espaço significativo para a substituição de sementes e melhoria do rendimento, criando potencial de crescimento a longo prazo tanto para sementes híbridas como para sementes convencionais avançadas. Vários países estão também a reforçar a produção nacional de sementes para melhorar a segurança alimentar e reduzir a dependência das importações. Como resultado, a Ásia-Pacífico continua a ganhar importância estratégica no mercado global.

Mercado de Sementes da China

A China foi avaliada em 6,99 mil milhões de dólares em 2025, impulsionada pelo forte apoio governamental à modernização agrícola e pela crescente adopção de sementes híbridas e geneticamente modificadas nas principais categorias de culturas. O país está a concentrar-se na melhoria das capacidades nacionais de produção de sementes para reduzir a dependência das importações e reforçar a segurança alimentar. O cultivo em grande escala de milho e arroz está a impulsionar a procura de variedades de sementes de alto desempenho, com rendimentos mais elevados e maior resiliência.

Mercado de sementes da Índia

O mercado indiano atingiu 5,70 mil milhões de dólares em 2025 e está em expansão devido à crescente adopção de sementes híbridas em cereais, oleaginosas e vegetais, apoiadas por programas agrícolas apoiados pelo governo. O país tem uma grande e diversificada base de tipos de culturas, criando procura por variedades de sementes específicas da região. O foco crescente na melhoria da produtividade agrícola e do rendimento dos agricultores está a acelerar a mudança das sementes convencionais para as híbridas.

América do Sul e Oriente Médio e África

A América do Sul foi responsável por US$ 5,95 bilhões em 2025, crescendo a um CAGR de 7,31% no período previsto. A América do Sul é um dos mercados comercialmente mais importantes do mundo devido à sua escala na agricultura orientada para a exportação e ao uso extensivo da biotecnologia em culturas de grande extensão. O crescimento da região é fortemente impulsionado pelo cultivo de soja, milho e algodão, onde as sementes geneticamente modificadas se tornaram fundamentais para a produtividade do campo e para a gestão agrícola. A procura é particularmente elevada por produtos de sementes geneticamente modificadas com tolerância a herbicidas, resistência a insectos e melhor desempenho ao stress, uma vez que estas características apoiam o cultivo em grande escala e a eficiência operacional. A região também beneficia de uma forte mecanização agrícola, de grandes propriedades e de uma mentalidade comercial que favorece a adopção de sementes premium quando os ganhos de desempenho são visíveis. Além disso, a expansão contínua da área cultivada com culturas em linha apoia a procura recorrente de variedades de sementes melhoradas e pacotes de características de maior valor.

O Médio Oriente e África foram avaliados em 3,71 mil milhões de dólares em 2025 e espera-se que cresçam a uma CAGR de 8,07% durante o período projectado. O mercado está a evoluir de forma constante, apoiado por esforços crescentes para melhorar a produtividade agrícola num contexto de stress hídrico, restrições de terra e alterações climáticas. Ao contrário das regiões de culturas fortemente industriais, o crescimento nesta região está cada vez mais ligado à necessidade de variedades de sementes resilientes que possam apoiar a produção em condições agronómicas difíceis. A procura está a aumentar por sementes com tolerância à seca, resiliência ao calor e melhores taxas de estabelecimento tanto nas culturas arvenses como na horticultura. Os governos e agências agrícolas em toda a região também estão a encorajar uma utilização mais eficiente de factores de produção, incluindo material de plantação certificado, para reduzir a dependência das importações e melhorar a qualidade dos alimentos.segurança.

Mercado de Sementes da África do Sul

O mercado sul-africano foi avaliado em aproximadamente 1,12 mil milhões de dólares em 2025 e deverá crescer a uma CAGR de 9,74% de 2026 a 2034. A África do Sul é o mercado líder na região devido à sua base agrícola comercial mais desenvolvida e à utilização mais ampla de genética agrícola melhorada. A procura do país é apoiada pelos segmentos de milho, girassol, soja e culturas hortícolas, onde os agricultores procuram cada vez mais rendimentos elevados, qualidade consistente e resiliência do campo. A África do Sul é também um dos países que mais adoptam sementes geneticamente modificadas em África, particularmente no milho e na soja, onde a utilização de sementes geneticamente modificadas apoia uma melhor gestão de ervas daninhas e pragas. Ao mesmo tempo, a procura de sementes tolerantes à seca está a aumentar à medida que a volatilidade climática e o stress hídrico afectam o planeamento da produção. Estes factores apoiam a posição do país como líder regional na procura formal de sementes e na produção comercial de sementes.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais participantes estão focados na inovação, expansão do portfólio e parcerias estratégicas para obter vantagem competitiva

O mercado global de sementes é fragmentado, caracterizado por algumas empresas multinacionais dominantes e um grande número de produtores de sementes regionais e locais. Empresas líderes como Bayer AG, Corteva Agriscience, Syngenta Group, BASF SE, Groupe Limagrain, KWS SAAT SE & Co. KGaA e Sakata Seed Corporation detêm uma participação significativa no mercado global, apoiada por seus fortes portfólios em sementes híbridas e geneticamente modificadas em vários segmentos de vários tipos de culturas. Estes grandes intervenientes beneficiam de extensas capacidades de investigação e desenvolvimento, tecnologias avançadas de melhoramento e redes bem estabelecidas de produção e distribuição de sementes.

Principais players no mercado de sementes

|

Classificação |

nome da empresa |

|

1 |

Bayer AG |

|

2 |

Corteva Agrociências |

|

3 |

Grupo Syngenta |

|

4 |

BASF SE |

|

5 |

Grupo Limagrain |

Lista das principais empresas de sementes perfiladas

- BASF SE(Alemanha)

- Bayer AG(Alemanha)

- Corteva Agrociências(NÓS.)

- Grupo Syngenta (Suíça)

- Grupo Limagrain (França)

- KWS SAAT SE & Co. KGaA (Alemanha)

- Sakata Seed Corporation (Japão)

- Sementes DLF A/S(Dinamarca)

- Sementes Advanta (Índia)

- Grupo Real Barenbrug(Holanda)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2026:A BASF SE, um dos principais fabricantes de sementes agrícolas, investiu quase 43,29 milhões de dólares através do seu negócio de sementes vegetais para modernizar e expandir as suas instalações de processamento de sementes em Nunhem, na Holanda.

- Fevereiro de 2026:O Grupo Syngenta, um dos principais fabricantes globais de produtos agrícolas, lançou sementes de trigo híbrido X-Terra® em toda a Europa, incluindo Reino Unido, França e Alemanha. SY Sphynx e SY Xanthis serão os primeiros produtos de trigo híbrido X-Terra® disponíveis na França.

- Dezembro de 2025:A BASF SE adquiriu um dos principais players do setor indiano de sementes de hortaliças, a Nunhems India Pvt. Ltd. A aquisição auxilia a empresa a expandir sua presença no mercado regional.

- Novembro de 2025:A Bayer AG, uma empresa agrícola global, introduziu variedades de soja geneticamente modificadas Intacta 5+, que oferecem tolerância a cinco herbicidas e proteção contra as principais espécies de lagartas que danificam as lavouras de soja no Brasil.

- Janeiro de 2025:A Corteva Agriscience, uma empresa agrícola multinacional americana, lançou 27 novos grãos, milho e híbridos de milho para silagem, incluindo produtos de milho PowerCore® Ultra Enlist®. Esses produtos apresentam resistência aprimorada à lagarta da raiz do milho (CRW) e controle flexível de ervas daninhas.

COBERTURA DO RELATÓRIO

O relatório analisa o mercado em profundidade e destaca aspectos-chave, incluindo tendências de mercado, cadeia de suprimentos, dinâmica de mercado, empresas proeminentes, investimento em pesquisa e desenvolvimento e uso final. Além disso, o relatório de pesquisa fornece insights sobre o mercado global e destaca desenvolvimentos significativos da indústria.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 7,05% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação |

Por tipo de semente

|

|

Por tipo de corte

|

|

|

Por método de cultivo

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global foi de 63,44 mil milhões de dólares em 2025 e deverá atingir 116,03 mil milhões de dólares em 2034.

Com um CAGR de 7,05%, o mercado global apresentará um crescimento constante durante o período de previsão.

Por tipo de semente, o segmento de sementes híbridas liderou o mercado em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Ascensão das tecnologias de tratamento de sementes para aumentar o rendimento das culturas e impulsionar o crescimento do mercado.

Bayer AG, Corteva Agriscience, Syngenta Group, BASF SE, Groupe Limagrain, KWS SAAT SE & Co. KGaA e Sakata Seed Corporation são as empresas líderes.

A crescente demanda por sementes orgânicas e não transgênicas é a tendência atual do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco