Tamanho do mercado de equipamentos de capital de semicondutores, participação e análise da indústria, por tipo de equipamento (equipamentos front-end, equipamentos back-end e outros equipamentos), por usuário final (IDMs (fabricantes de dispositivos integrados), fundições, OSATs (montagem e teste de semicondutores terceirizados) e outros) e previsão regional, 2026 – 2034

Tamanho do mercado de equipamentos de capital de semicondutores e perspectivas futuras

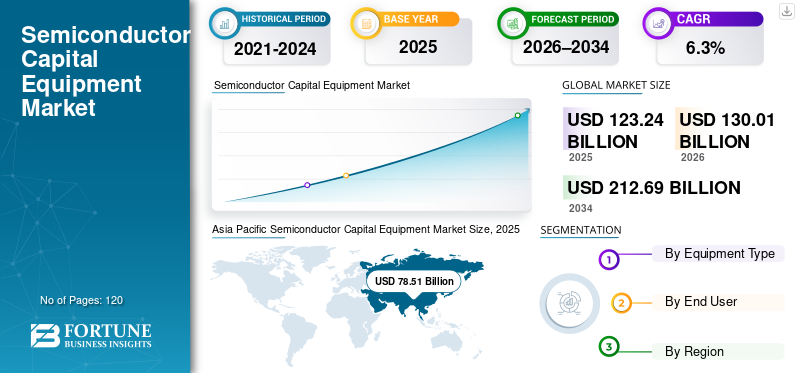

O tamanho do mercado global de equipamentos de capital de semicondutores foi avaliado em US$ 123,24 bilhões em 2025. O mercado deve crescer de US$ 130,01 bilhões em 2026 para US$ 212,69 bilhões até 2034, exibindo um CAGR de 6,3% durante o período de previsão. A Ásia-Pacífico dominou o mercado de equipamentos de capital semicondutores com uma participação de mercado de 63,7% em 2025.

Os equipamentos essenciais de semicondutores incluem ferramentas de front-end e back-end usadas na fabricação de wafers, montagem, embalagem e processos de teste. A crescente demanda por infraestrutura de data center e aplicações de computação de alto desempenho está acelerando os investimentos em tecnologias de processo avançadas e equipamentos de produção. O mercado está experimentando um crescimento sustentado, impulsionado pelo aumento dos investimentos na capacidade de fabricação de semicondutores para apoiar a expansão de aplicações em todo o mundo.eletrônicos de consumo, automotivo e industrial. Os fabricantes de chips estão expandindo e atualizando as instalações de fabricação para atender aos requisitos de desempenho, eficiência e escalabilidade.

Os principais participantes do setor, como ASML, Applied Materials, Lam Research, Tokyo Electron e KLA Corporation, continuam a impulsionar a inovação em sistemas de litografia, deposição, gravação e inspeção para apoiar nós avançados e a produção de semicondutores de próxima geração.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE EQUIPAMENTOS DE CAPITAL SEMICONDUTORES

O aumento dos investimentos em tecnologias avançadas de nós e embalagens é uma tendência chave do mercado

Atualmente, no setor de equipamentos de capital de semicondutores, há uma tendência crescente de investimento em nós de processos avançados (ou seja, características de dispositivos usados para fabricar dispositivos de próxima geração) e novas tecnologias avançadas de empacotamento. Além disso, os fabricantes de dispositivos integrados e de fundição continuarão a aumentar a capacidade de produção para atender à crescente demanda por chips lógicos, de memória, de aceleradores de IA e de computação de alto desempenho (HPC). O uso de múltiplas aplicações, como litografia EUV (ultravioleta extremo), sistemas avançados de deposição e gravação e integração heterogênea, continuará a evoluir os padrões de compra de equipamentos na indústria de semicondutores. A crescente necessidade de diversificação geopolítica na produção de semicondutores impulsionou a construção de novas fábricas em várias regiões inorgânicas, proporcionando um motor adicional para a manutenção das taxas de investimento em equipamentos.

- Por exemplo, a ASML indicou um crescimento contínuo da procura pelos seus sistemas de litografia EUV, impulsionado pelo aumento da produção e da procura tanto pela produção de Lógica Avançada como de Memória.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A forte demanda por semicondutores em IA, automotivo e eletrônicos de consumo está impulsionando o crescimento do mercado

O uso crescente de semicondutores em inteligência artificial,eletrônica automotiva, infraestrutura 5G e dispositivos de consumo são os principais impulsionadores do mercado. A crescente complexidade dos chips e os requisitos de desempenho estão levando os fabricantes a investir em equipamentos de fabricação e teste de próxima geração. Os programas de incentivo aos semicondutores apoiados pelo governo e as estratégias nacionais de produção também estão a acelerar a expansão das fábricas e a aquisição de equipamentos. Estes factores estão a impulsionar ciclos de despesas de capital a longo prazo, tanto no fabrico de semicondutores front-end como back-end.

- Por exemplo, em março de 2025, a TSMC e a Samsung anunciaram planos plurianuais de investimento de capital para expandir a capacidade de fabricação de semicondutores avançados.

RESTRIÇÕES DE MERCADO

A alta intensidade de capital e a natureza cíclica dos investimentos em semicondutores restringem a estabilidade do mercado

O sector dos bens de equipamento de semicondutores é altamente intensivo em capital, com padrões de procura cíclicos a servirem como grandes constrangimentos à indústria. A compra de bens de capital está diretamente relacionada aos ciclos de preços de semicondutores, às correções de estoque e às condições macroeconômicas. Quando a oferta é excessivamente elevada ou a procura do mercado final é fraca, os fabricantes de chips atrasam ou reduzem os gastos de capital com equipamentos. Além disso, devido ao alto custo de equipamentos avançados (por exemplo, sistemas de litografia EUV), apenas um pequeno número de grandes fabricantes adota este tipo de equipamento. O resultado é um fluxo de receitas volátil para os fornecedores de equipamentos deste setor. Por exemplo, períodos de correção de estoques de semicondutores têm historicamente levado a reduções de curto prazo nos gastos com equipamentos.

OPORTUNIDADES DE MERCADO

Expansão de embalagens avançadas e localização fabril regional criam oportunidades de crescimento

A crescente demanda por tecnologias avançadas de embalagem, como integração 2,5D e 3D, está criando novas oportunidades para o crescimento do mercado de equipamentos de capital de semicondutores. Arquiteturas baseadas em chips e integração heterogênea estão impulsionando o aumento da demanda por equipamentos de montagem, embalagem e teste. Paralelamente, as iniciativas regionais de fabrico de semicondutores na América do Norte, Europa e Ásia estão a abrir oportunidades para os fornecedores de equipamentos apoiarem os esforços de construção e localização de novas fábricas. Espera-se que estes desenvolvimentos apoiem a procura sustentada de equipamentos a longo prazo.

- Por exemplo, a Applied Materials expandiu seu portfólio para abordarembalagem avançadae requisitos de engenharia de materiais.

Análise de Segmentação

Por tipo de equipamento

Equipamentos front-end detinham a maior parcela, impulsionados por nós avançados e investimentos em expansão de capacidade

Com base no tipo de equipamento, o mercado é dividido em equipamentos front-end, equipamentos back-end e outros equipamentos.

Em 2025, o segmento de equipamentos front-end foi responsável pela maior participação de mercado de equipamentos de capital semicondutores. O equipamento frontal inclui ferramentas de litografia, gravação, deposição e limpeza essenciais para a fabricação de wafers. O aumento dos investimentos em nós avançados de lógica e memória, juntamente com a expansão da capacidade dos principais fabricantes de semicondutores, estão impulsionando a demanda sustentada por ferramentas front-end. A crescente complexidade dos designs de chips e a transição para nós de processo menores reforçam ainda mais o domínio dos equipamentos front-end nos gastos gerais de capital.

- Por exemplo, a ASML relatou um crescimento contínuo na procura de sistemas de litografia EUV à medida que os fabricantes de chips expandem a capacidade de produção avançada.

Prevê-se que o segmento de equipamentos de back-end aumente com um CAGR de 6,1% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

Fabricantes de dispositivos integrados lideraram gastos de capital devido a operações integradas verticalmente

Com base no usuário final, o mercado é segmentado em IDMs (fabricantes de dispositivos integrados), fundições, OSATs (montagem e teste terceirizados de semicondutores), entre outros.

Em 2025, o segmento de IDMs (fabricantes de dispositivos integrados) detinha a maior participação de mercado. Os IDMs gerenciam internamente o design e a fabricação de chips, resultando em gastos de capital grandes e consistentes em processos de produção front-end e back-end. Estas empresas investem fortemente na modernização das instalações de fabricação para apoiar tecnologias avançadas, melhorar o rendimento e aumentar a eficiência da produção. A demanda contínua porsemicondutoresem aplicações automotivas, industriais e eletrônicas de consumo apoia o investimento sustentado de capital por IDMs.

- Por exemplo, a Intel anunciou investimentos de longo prazo para expandir a capacidade de fabricação de semicondutores e modernizar as instalações de fabricação.

O segmento de fundições deverá crescer a um CAGR de 6,9% durante o período de previsão.

Perspectiva regional do mercado de equipamentos de capital de semicondutores

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Semiconductor Capital Equipment Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico manteve uma posição dominante no mercado em 2024 e manteve a sua participação de liderança em 2025, com uma avaliação de mercado de 78,51 mil milhões de dólares. O crescimento do mercado da região é apoiado pela forte concentração de instalações de fabricação de semicondutores, extensos investimentos em novas fábricas e liderança em lógica avançada e produção de memória. Países como a China, a Coreia do Sul e o Japão representam uma parte significativa da capacidade global de fabricação de semicondutores, impulsionando a procura sustentada de equipamentos front-end e back-end.

Mercado de equipamentos de capital de semicondutores do Japão

O mercado do Japão em 2026 está estimado em cerca de 11,20 mil milhões de dólares, representando cerca de 8,6% da receita global.

Mercado de equipamentos de capital de semicondutores da China

O mercado da China em 2026 está estimado em cerca de 29,75 mil milhões de dólares, representando cerca de 22,9% do mercado global.

Mercado indiano de equipamentos de capital de semicondutores

O mercado indiano em 2026 está estimado em cerca de 3,48 mil milhões de dólares, representando cerca de 2,7% do mercado global.

América do Norte

Espera-se que a América do Norte atinja uma avaliação de mercado de US$ 26,87 bilhões até 2026, tornando-se uma das regiões que mais crescem no mercado. Investimentos renovados na fabricação nacional de semicondutores e no desenvolvimento de tecnologia avançada impulsionam o mercado. A região beneficia da presença dos principais fabricantes e fornecedores de equipamentos integrados, bem como de fortes incentivos apoiados pelo governo para fortalecer a produção local de chips.

Mercado de equipamentos de capital de semicondutores dos EUA

O mercado dos EUA em 2026 é estimado em 24,26 mil milhões de dólares, representando cerca de 18,7% das receitas globais. O mercado dos EUA continua a beneficiar de projetos de construção de fábricas em grande escala e da modernização das instalações existentes, posicionando-o como um contribuidor chave para os gastos globais com equipamentos.

Europa

Espera-se que a Europa registe uma avaliação de mercado de 13,51 mil milhões de dólares em 2026. A região está a testemunhar um crescimento constante do mercado, apoiado por iniciativas estratégicas para aumentar a auto-suficiência regional de semicondutores. Investimentos em semicondutores automotivos,eletrônica de potênciae os chips industriais estão impulsionando a demanda por equipamentos de fabricação e teste. Vários países desempenham um papel fundamental no apoio à procura de equipamentos através das suas fortes bases de produção de produtos eletrónicos automóveis e industriais.

Mercado de equipamentos de capital de semicondutores do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 1,80 mil milhões de dólares, representando cerca de 1,4% das receitas globais.

Mercado alemão de equipamentos de capital de semicondutores

O mercado alemão deverá atingir 3,39 mil milhões de dólares em 2026, o equivalente a cerca de 2,6% das vendas globais.

América do Sul e Oriente Médio e África

Espera-se que as regiões da América do Sul e do Oriente Médio e África testemunhem um crescimento moderado neste espaço de mercado durante o período de previsão. A América do Sul deverá atingir uma avaliação de mercado de US$ 2,81 bilhões em 2026. O crescimento do mercado na região é apoiado pela expansão gradual das atividades de fabricação e montagem de eletrônicos, bem como pelo aumento do interesse em testes e embalagens de semicondutores. Espera-se que o mercado do Médio Oriente e África atinja 3,83 mil milhões de dólares em 2026. As iniciativas regionais centradas na diversificação tecnológica, no fabrico de electrónica e no desenvolvimento industrial estão a apoiar a procura emergente de fabrico de semicondutores e equipamentos de teste, particularmente nos países do CCG.

Mercado de equipamentos de capital de semicondutores GCC

O mercado do GCC deverá atingir cerca de 1,55 mil milhões de dólares em 2026, representando cerca de 1,2% do mercado global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Foco em tecnologias de processos avançados e expansão de capacidade para fortalecer posições de mercado

O mercado de equipamentos de capital de semicondutores é altamente concentrado, com um número limitado de empresas respondendo por uma grande parcela do volume total de vendas de equipamentos. Os principais fornecedores globais (ASML, Applied Materials, Lam Research, Tokyo Electron e KLA Corporation) controlam a maior parte do fornecimento, pois possuem capacidades tecnológicas estabelecidas, a maior base instalada de clientes e fortes relacionamentos com os principais fabricantes de semicondutores. Essas empresas fornecem os principais facilitadores para a produção de produtos avançados de lógica, memória e fundição por meio de sua inovação contínua em tecnologias de litografia, deposição, gravação e inspeção. As estratégias competitivas dos principais fornecedores consistem em continuar a desenvolver novos nós de processos, apoiar a integração heterogénea e otimizar o rendimento, ao mesmo tempo que expandem as suas capacidades de suporte global para os clientes. Além disso, os seus acordos de fornecimento de longo prazo, programas de co-desenvolvimento com fabricantes de chips e investimentos em plataformas de equipamentos de próxima geração fazem parte da sua estratégia competitiva no futuro.

LISTA DAS PRINCIPAIS EMPRESAS DE EQUIPAMENTOS DE CAPITAL DE SEMICONDUTORES PERFILADAS

- Advantest (Japão)

- Materiais Aplicados(NÓS.)

- ASM Internacional (Holanda)

- ASML(Holanda)

- Hitachi High-Tech (Japão)

- Corporação KLA (EUA)

- Lam Research (EUA)

- SCREEN Participações (Japão)

- Teradyne (EUA)

- Elétron de Tóquio(Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026: A ASML relatou pedidos trimestrais recordes de cerca de US$ 15,70 bilhões para equipamentos de capital de litografia avançada, refletindo a forte demanda global à medida que as fábricas de semicondutores expandem a capacidade para chips de alto desempenho.

- Dezembro de 2025: A NY Creates e a fabricante japonesa de equipamentos de semicondutores SCREEN concordaram com uma colaboração de pesquisa de 10 anos e US$ 75 milhões focada no avanço de tecnologias de fabricação de chips, incluindo litografia úmida e litografia EUV de alto NA.

- Setembro de 2025: A ASML investiu US$ 1,5 bilhão na startup francesa de IA Mistral AI e formou uma parceria estratégica para integrar a IA em ferramentas de fabricação de chips e P&D, fortalecendo a inovação em equipamentos semicondutores.

- Agosto de 2025: A Applied Materials formou uma parceria estratégica com a Apple e a Texas Instruments para fornecer equipamentos semicondutores fabricados nos EUA e investir em uma nova instalação no Arizona, fortalecendo a capacidade doméstica de fabricação de chips e avançando na implantação de ferramentas avançadas.

- Abril de 2025: A Applied Materials adquiriu uma participação de 9% na BE Semiconductor Industries para co-desenvolver a primeira solução de equipamento de ligação híbrida totalmente integrada da indústria, impulsionando tecnologias avançadasembalagem

- Março de 2025: ASML e IMEC assinaram um acordo de parceria estratégica de cinco anos para apoiar a investigação de semicondutores e a inovação sustentável na Europa, combinando experiência em tecnologias avançadas de produção de chips.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,3% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de equipamento, usuário final e região |

|

Por tipo de equipamento |

|

|

Por usuário final |

|

|

Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 123,24 mil milhões de dólares em 2025 e deverá atingir 212,69 mil milhões de dólares em 2034.

Em 2026, o valor de mercado da América do Norte atingirá 26,87 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,3% durante o período de previsão de 2026-2034.

Por tipo de equipamento, o segmento de equipamentos front-end liderou o mercado.

O mercado é impulsionado pela forte demanda por chips avançados em IA, automotivo, 5G e eletrônicos de consumo, juntamente com o apoio governamental à expansão da fabricação de semicondutores.

ASML, Applied Materials, Lam Research, Tokyo Electron e KLA Corporation são os principais players do mercado global.

A Ásia-Pacífico dominou a participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco