Tamanho do mercado de montagem de semicondutores e equipamentos de embalagem, participação e análise da indústria, por tipo (Die Bonders, Wire Bonders, Equipamentos de Embalagem e outros), por aplicação (IDMs e OSAT), por indústria de uso final (eletrônicos de consumo, eletrônicos automotivos, eletrônicos industriais, dispositivos médicos, aeroespacial e defesa, entre outros) e previsão regional, 2026-2034

TAMANHO DO MERCADO DE EQUIPAMENTOS DE MONTAGEM E EMBALAGEM DE SEMICONDUTORES E PERSPECTIVAS FUTURAS

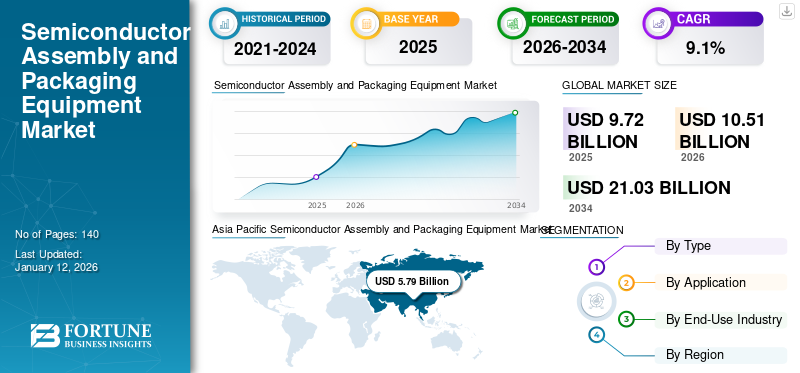

O tamanho do mercado global de equipamentos de montagem e embalagem de semicondutores foi avaliado em dólares americanos9,72bilhões em 2025. O mercado deverá crescer de USD10.51bilhões em 2026 para dólares americanos21.03bilhão até 2034, exibindo um CAGR de9,1%durante o período de previsão. A Ásia-Pacífico dominou o mercado de equipamentos de montagem e embalagem de semicondutores com uma participação de59,6%em 2025.

O mercado global está a registar um forte crescimento, impulsionado pela crescente procura de tecnologias avançadas de embalagem, miniaturização e computação de alto desempenho. Como indústrias comoeletrônicos de consumo, automotivo e de telecomunicações adotam cada vez mais projetos complexos de semicondutores, a necessidade de soluções de embalagem eficientes e precisas continua a aumentar. Os principais players do mercado estão se concentrando na automação, detecção de defeitos orientada por IA e integração da Indústria 4.0 para aumentar a eficiência da produção. Embora a pandemia da COVID-19 tenha inicialmente perturbado as cadeias de abastecimento, também acelerou o impulso para a localização e aumentou os investimentos na produção de semicondutores, especialmente na Ásia-Pacífico e na América do Norte.

Olhando para o futuro, espera-se que o mercado testemunhe um crescimento sustentado, alimentado pela expansão da IA, 5G, IoT e veículos elétricos, que exigem soluções avançadas de embalagens de semicondutores. A mudança em direção à integração heterogênea, incluindo embalagens 2,5D e 3D, impulsionará ainda mais a inovação em tecnologias de ligação e encapsulamento. Além disso, as iniciativas governamentais para reforçar a produção nacional de semicondutores em regiões-chave irão impulsionar a procura de equipamentos. No entanto, os desafios da cadeia de abastecimento e os elevados custos de capital podem constituir obstáculos. Apesar disso, os investimentos contínuos em I&D e os avanços tecnológicos manterão o mercado numa trajetória ascendente, com a Ásia-Pacífico a manter a sua liderança tanto em quota de mercado como em taxa de crescimento. ASM Pacific Technology, Kulicke & Soffa Industries, BE Semiconductor Industries, TOWA Corporation e Shinkawa Ltd estão entre os principais players do mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado global de equipamentos de montagem e embalagem de semicondutores PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 9,72 bilhões

- Tamanho do mercado em 2026: US$ 10,51 bilhões

- Tamanho do mercado previsto para 2034: US$ 21,03 bilhões

- CAGR: 9,1% de 2026–2034

- A Ásia-Pacífico dominou o mercado de montagem de semicondutores e equipamentos de embalagem com uma participação de 59,60% em 2025.

- O segmento OSAT deverá responder por uma participação de mercado de 40% em 2025.

- O segmento de eletrônica automotiva deverá deter uma participação de mercado de 22% em 2025.

Ásia-Pacífico

O mercado foi avaliado em 5,79 mil milhões de dólares em 2025 e deverá atingir 6,33 mil milhões de dólares em 2026.

América do Norte

O mercado foi avaliado em 1,96 mil milhões de dólares em 2025 e deverá atingir 2,11 mil milhões de dólares em 2026.

Europa

O mercado foi avaliado em 1,41 mil milhões de dólares em 2025 e deverá atingir 1,50 mil milhões de dólares em 2026.

NÓS.

Estima-se que o mercado atinja US$ 1,47 bilhão em 2026.

Japão

O mercado está projetado para atingir US$ 0,48 bilhão em 2026.

Leia mais

Tendências do mercado de equipamentos de montagem e embalagem de semicondutores

A ascensão dos chips de IA e HPC impulsiona a demanda por embalagens avançadas

A crescente adoção de Inteligência Artificial (IA)e os chips de computação de alto desempenho (HPC) estão acelerando significativamente a demanda por tecnologias de empacotamento de semicondutores. À medida que as cargas de trabalho de IA e os requisitos de processamento de dados aumentam, os métodos de empacotamento tradicionais lutam para fornecer o desempenho, a eficiência energética e a densidade de interconexão necessários. Isso levou à rápida adoção de embalagens 2,5D/3D, arquiteturas de chips e integração de memória de alta largura de banda (HBM), que exigem colagem de matrizes de alta precisão e tecnologias avançadas de interconexão.

Os principais fabricantes de semicondutores e fornecedores de OSAT estão investindo pesadamente em Wafer-Level Packaging (WLP), empacotamento fan-out e integração heterogênea para atender às demandas de desempenho de aceleradores de IA, GPUs e processadores de data center. Espera-se que esta tendência impulsione o crescimento sustentado no mercado de equipamentos de montagem e embalagem de semicondutores, à medida que os fabricantes procuram desenvolver soluções de embalagem de ponta que permitam uma computação orientada por IA mais rápida e eficiente.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

A crescente demanda por veículos elétricos (EVs) acelera avanços em embalagens de semicondutores

A rápida expansão do mercado de Veículos Elétricos (EV) está impulsionando significativamente a demanda por equipamentos avançados de embalagem e montagem de semicondutores, uma vez que os EVs modernos dependem de um número crescente de componentes semicondutores para uma operação eficiente. Ao contrário dos veículos convencionais com motor de combustão interna (ICE), os EVs requerem semicondutores de potência de alto desempenho, chips de gerenciamento de bateria, microcontroladores eSistemas avançados de assistência ao motorista (ADAS)processadores, todos os quais exigem soluções de embalagem de ponta para garantir eficiência térmica, confiabilidade e miniaturização. A eletrônica de potência, especialmente dispositivos de energia baseados em carboneto de silício (SiC) e nitreto de gálio (GaN), estão se tornando cruciais para melhorar a eficiência energética e ampliar o alcance da bateria, necessitando de soluções de empacotamento de alta densidade e alta confiabilidade, como chip-on-wafer, ligação flip-chip e empacotamento de módulo de potência.

À medida que os fabricantes de veículos elétricos integram mais funcionalidades de condução autónoma, soluções de conectividade e grupos motopropulsores energeticamente eficientes, as embalagens de semicondutores devem evoluir para suportar densidades de potência mais elevadas e velocidades de processamento de dados mais rápidas. Essa mudança está impulsionando investimentos em soluções de sistema em pacote (SiP), embalagem em nível de wafer (WLP) e integração 3D, que exigem equipamentos especializados para colagem de matrizes, ligação de fios e embalagem fan-out. Com a expectativa de que o mercado de EV continue sua trajetória de crescimento de dois dígitos, a demanda por tecnologias inovadoras de embalagem de semicondutores continuará sendo um fator-chave para o crescimento do mercado de montagem de semicondutores e equipamentos de embalagem.

Restrições de mercado

Elevados requisitos de investimento de capital que limitam a expansão do mercado

O mercado de equipamentos de montagem e embalagem de semicondutores enfrenta uma restrição significativa devido ao alto investimento de capital necessário paraembalagem avançadatecnologias. À medida que a indústria muda para embalagens 2,5D/3D, embalagens em nível de wafer (WLP) e integração heterogênea, os fabricantes devem investir em tecnologias de ponta de ligação de matrizes, ligação de fios e interconexão avançadas, que envolvem altos custos iniciais. A criação de instalações de montagem e embalagem de última geração exige gastos substanciais em infraestrutura de salas limpas, automação de precisão e equipamentos de teste de alta tecnologia, tornando um desafio para os pequenos participantes e novos participantes competirem com os líderes estabelecidos da indústria.

Além disso, os longos ciclos de desenvolvimento e qualificação para soluções avançadas de embalagens de semicondutores sobrecarregam ainda mais os recursos de capital, uma vez que as empresas devem garantir a fiabilidade, o desempenho e a conformidade com padrões rigorosos da indústria antes da implementação comercial. O custo crescente da mão-de-obra qualificada, das matérias-primas e dos esforços contínuos de I&D agrava ainda mais as pressões financeiras, especialmente em regiões onde os incentivos governamentais para o fabrico de semicondutores são limitados. Como resultado, muitos fornecedores menores de OSAT e IDMs lutam para escalar as operações, levando à consolidação do mercado, onde apenas participantes financeiramente robustos podem sustentar o crescimento e a inovação a longo prazo emsemicondutortecnologias de equipamentos de montagem e embalagem.

Oportunidades de mercado

Incentivos governamentais e esforços de localização impulsionam novos investimentos

O foco crescente na autossuficiência e localização de semicondutores apresenta uma oportunidade significativa para o mercado de equipamentos de montagem e embalagem de semicondutores. Os governos de todo o mundo estão a oferecer incentivos, subsídios e financiamento substanciais para fortalecer os seus ecossistemas nacionais de semicondutores, reduzindo a dependência de cadeias de abastecimento estrangeiras. Iniciativas como a Lei CHIPS dos EUA, a Lei Europeia dos Chips e os programas de investimento em semicondutores da China estão a impulsionar investimentos em grande escala na produção de semicondutores, incluindo instalações de montagem e embalagem. Como resultado, novas instalações de IDM e OSAT estão sendo estabelecidas, levando a um aumento na demanda por fixadores de matrizes, fixadores de fios e equipamentos de embalagem em nível de wafer.

Além disso, as tensões geopolíticas e as restrições comerciais estão a levar as empresas a diversificar as suas cadeias de abastecimento e a criar centros regionais de embalagem, especialmente na América do Norte, na Europa e no Sudeste Asiático. Países como a Índia, o Vietname e a Malásia estão a emergir como destinos atraentes para investimentos em embalagens de semicondutores devido a incentivos governamentais, custos de produção mais baixos e conhecimentos técnicos crescentes. Espera-se que esta tendência aumente a procura por tecnologias de embalagem da próxima geração, à medida que as empresas procuram estabelecer instalações de montagem e teste seguras, eficientes e escaláveis, criando oportunidades de crescimento a longo prazo para os fabricantes de equipamentos de embalagem de semicondutores.

IMPACTO DA SUSTENTABILIDADE

O aumento da sustentabilidade exige impulso à inovação na montagem e embalagem de semicondutores

O foco crescente na sustentabilidade está remodelando a indústria global de montagem de semicondutores e equipamentos de embalagem, incentivando os fabricantes a adotarem práticas ecológicas. Os governos e os organismos industriais estão a impor regulamentações ambientais mais rigorosas, tais como a redução de materiais perigosos, a minimização de resíduos e a melhoria da eficiência energética. Como resultado, os fabricantes de equipamentos estão a integrar tecnologias mais ecológicas, incluindo máquinas de baixo consumo de energia, materiais de embalagem recicláveis e processos que poupam água, para cumprirem as normas em evolução.

Esta mudança também é impulsionada pela procura dos consumidores e das empresas por produtos eletrónicos mais ecológicos, obrigando as empresas de semicondutores a alinharem-se com os objetivos de neutralidade carbónica. Empresas que investem emembalagens sustentáveissoluções, como materiais de base biológica e técnicas avançadas de gestão térmica, estão ganhando vantagem competitiva. No entanto, estas mudanças exigem um investimento de capital significativo, o que poderá desafiar os intervenientes mais pequenos no mercado. Em última análise, a sustentabilidade não é apenas um fator de conformidade, mas um fator-chave de inovação, moldando o futuro da montagem e embalagem de semicondutores.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

A crescente demanda por tecnologias avançadas de embalagem impulsiona o domínio dos equipamentos de embalagem

Com base no tipo, o mercado é segmentado em die bonders, wire bonders, equipamentos de embalagem, entre outros.

Os equipamentos de embalagem detêm a maior participação e o maior CAGR no mercado global de montagem de semicondutores e equipamentos de embalagem. Esse domínio é impulsionado pela crescente adoção de tecnologias avançadas de embalagem, como embalagem fan-out em nível de wafer (FOWLP),sistema em pacote (SiP)e embalagens 2,5D/3D, que exigem soluções sofisticadas de encapsulamento, moldagem e ligação de substrato. A crescente procura por computação de alto desempenho (HPC), chips de IA e integração heterogénea está a alimentar ainda mais os investimentos em embalagens de nível wafer e em tecnologia flip-chip, que dependem fortemente de equipamentos de embalagem avançados. Além disso, a eletrificação no setor automotivo, a implantação de 5G e a computação de ponta estão impulsionando a demanda por pacotes de semicondutores compactos e de alta densidade, reforçando a necessidade de soluções de empacotamento de precisão.

Os fixadores de matrizes seguem de perto em termos de participação de mercado e crescimento devido ao seu papel crítico em garantir a colocação de matrizes semicondutoras em alta velocidade e alta precisão em substratos ou wafers. Com o surgimento de embalagens multi-chip, arquiteturas de chips e dispositivos semicondutores de potência, a demanda por equipamentos de colagem de matrizes de alta precisão aumentou. Espera-se que este segmento detenha 30% da participação de mercado em 2024.

Os wire bonders, embora ainda essenciais para embalagens tradicionais de semicondutores, estão testemunhando um crescimento relativamente mais lento devido à mudança para a ligação flip-chip e embalagens em nível de wafer. No entanto, eles continuam a ter importância em aplicações sensíveis ao custo, particularmente em embalagens de semicondutores legados,eletrônica automotivae dispositivos industriais.

O outro segmento inclui diversos equipamentos de ligação, encapsulamento e inspeção, que desempenham um papel de apoio no processo de montagem e embalagem. Esta categoria experimenta uma demanda estável de aplicações de nicho e requisitos de embalagens especializadas, mas detém uma participação menor em comparação com os principais segmentos de embalagens e equipamentos de colagem.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

O aumento das capacidades internas de embalagem impulsiona o domínio do IDM

Com base na aplicação, o mercado é segmentado em IDMs e OSAT.

Os IDMs (Fabricantes de Dispositivos Integrados) detêm a maior participação e o maior CAGR no mercado global de montagem de semicondutores e equipamentos de embalagem. Isso se deve principalmente ao seu foco crescente em embalagens internas e recursos de teste, reduzindo a dependência de fornecedores de OSAT (montagem e teste terceirizados de semicondutores). Seu domínio também pode ser atribuído à sua capacidade de controlar toda a cadeia de valor dos semicondutores – desde o projeto e fabricação do chip até a embalagem e os testes.

Os fornecedores de OSAT (montagem e teste terceirizados de semicondutores), embora cruciais para o ecossistema de semicondutores, detêm uma participação de mercado comparativamente menor. Eles atendem principalmente empresas de semicondutores sem fábrica e IDMs que terceirizam processos de embalagem, tornando-os mais suscetíveis a flutuações de mercado e pressões de preços. No entanto, os OSAT continuam a ser vitais para soluções de embalagem económicas e de grande volume, particularmente em aplicações de produtos eletrónicos de consumo e semicondutores de gama média. O segmento OSAT deverá adquirir 40% da participação de mercado em 2025.

Por indústria de uso final

Eletrônicos de consumo dominam devido aos altos volumes de produção de smartphones e laptops

Pela indústria de uso final, o mercado é dividido em eletrônicos de consumo, eletrônicos automotivos, eletrônicos industriais,dispositivos médicos, aeroespacial e defesa, entre outros.

A eletrônica de consumo detém a maior participação no mercado global de montagem de semicondutores e equipamentos de embalagem. Este domínio é impulsionado pelos elevados volumes de produção de smartphones, computadores portáteis, tablets, wearables e dispositivos domésticos inteligentes, todos os quais requerem soluções avançadas de embalagem de semicondutores.

A eletrónica automóvel detém o CAGR mais elevado, impulsionada pela rápida eletrificação dos veículos, pelo aumento da condução autónoma e pelo aumento do conteúdo de semicondutores nos carros modernos. A mudança para Veículos Elétricos (EVs), sistemas avançados de assistência ao motorista (ADAS) e conectividade no carro está impulsionando a demanda por embalagens de semicondutores de alta confiabilidade e termicamente eficientes. A projeção é que o segmento detenha 22% do market share em 2025.

A eletrônica industrial detém uma participação significativa no mercado devido à crescente adoção de automação, robótica e aplicações industriais baseadas em IoT. Ao mesmo tempo, os dispositivos médicos estão a testemunhar um elevado crescimento, impulsionado por monitores de saúde vestíveis, equipamentos de imagem e eletrónica médica implantável. A necessidade de chips miniaturizados e de alto desempenho em aplicações médicas está impulsionando avanços em soluções de embalagens biocompatíveis e herméticas. A indústria aeroespacial e de defesa depende de embalagens semicondutoras resistentes à radiação e de alta confiabilidade para aplicações de missão crítica em aviônica,comunicações por satélitee eletrônica de defesa.

O segmento de dispositivos médicos deverá apresentar um CAGR de 9,41% durante o período de previsão.

Perspectiva regional do mercado de equipamentos de montagem e embalagem de semicondutores

Por região, o mercado é estudado na América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Semiconductor Assembly and Packaging Equipment Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A região Ásia-Pacífico capturou 59,60% do mercado global em 2025, gerando US$ 5,79 bilhões em receitas, e deverá atingir US$ 6,33 bilhões em 2026. A Ásia-Pacífico domina, respondendo pela maior participação de mercado de equipamentos de montagem e embalagem de semicondutores e pelo maior CAGR. A liderança da região é impulsionada pela China, Taiwan, Coreia do Sul e Japão, que funcionam como centros globais de fabrico e embalagem de semicondutores. Incentivos governamentais, fortes investimentos na fabricação de chips e a presença de grandes IDMs e OSATs alimentam o crescimento do mercado. Além disso, a ascensão da IA, 5G e Veículos Elétricos (EVs)está aumentando a demanda por tecnologias avançadas de embalagem. O valor de mercado regional em 2025 era em dólares americanos 5,79bilhões, e em 2026, o valor de mercado liderou a região em dólares6,33bilhão.

A China é o maior player no mercado de equipamentos de montagem e embalagem de semicondutores da Ásia-Pacífico, respondendo por uma parcela significativa das operações globais de OSAT. O país abriga grandes empresas de embalagens, como JCET, Tongfu Microelectronics (TFME) e Hua Tian Electronics, que estão expandindo suas capacidades avançadas de embalagens em resposta às restrições comerciais dos EUA. Espera-se que o valor de mercado na China seja em dólares americanos3.07bilhão em 2026.

Por outro lado, a Índia deverá atingir o USD0,61 bilhão em 2026.e o Japão provavelmente deterá USD0,48bilhão em 2026.

Com os EUA impondo controlos de exportação sobre tecnologias de semicondutores de ponta, a China acelerou os investimentos nacionais em semicondutores no âmbito da sua estratégia “Made in China 2025”. Isso inclui financiamento maciço para embalagens em nível de wafer (WLP), ligação flip-chip e tecnologias de integração 2,5D/3D. O governo chinês também está a subsidiar fabricantes locais de equipamentos de semicondutores para reduzir a dependência de fornecedores norte-americanos e europeus.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte contribuiu com aproximadamente US$ 1,96 bilhão para o mercado global em 2025, representando 20,20% de participação, e deverá atingir US$ 2,11 bilhões em 2026. exibindo o segundo CAGR de crescimento mais rápido de 7,66% durante o período de previsão, apoiado por grandes players de IDM, como Intel, Texas Instruments e Micron. A região está a registar um ressurgimento do fabrico de semicondutores devido à Lei CHIPS, que visa reduzir a dependência de fornecedores asiáticos e aumentar as capacidades locais de embalagem e testes. Empacotamentos avançados de semicondutores, como ponte de interconexão multi-die (EMIB) incorporada e empilhamento 3D, estão ganhando força entre as empresas de semicondutores dos EUA. A expansão das operações OSAT por empresas como Amkor e ASE nos EUA fortalece ainda mais o ecossistema de montagem de semicondutores da América do Norte. O tamanho do mercado dos EUA é estimado em USD1,47bilhão em 2026.

Europa

Em 2025, o mercado europeu situou-se em 1,41 mil milhões de dólares, representando 14,50% da procura global, e deverá crescer para 1,5 mil milhões de dólares em 2026. A Europa desempenha um papel vital no mercado de montagem de semicondutores e equipamentos de embalagem, impulsionado pelos setores automóvel e eletrónico industrial. Países como a Alemanha, os Países Baixos e a França estão a investir em soluções de eletrónica de potência e de embalagens MEMS para apoiar veículos elétricos, automação e aplicações da Indústria 4.0. As alemãs Infineon e Bosch são líderes em embalagens de semicondutores de potência, enquanto a STMicroelectronics (França-Itália) está avançando em dispositivos de energia SiC e GaN. Espera-se que a Lei Europeia dos Chips reforce as capacidades de semicondutores da região, com foco no empacotamento avançado de nós e na localização das cadeias de abastecimento. Espera-se que o valor de mercado no Reino Unido seja em dólares americanos0,25bilhão em 2026.

Por outro lado, a Alemanha prevê atingir o USD0,57mil milhões em 2026. A França deverá deter 0,11 mil milhões de dólares em 2025.

Oriente Médio e África

Em 2025, o Médio Oriente e África geraram 0,31 mil milhões de dólares, contribuindo com 3,20% para as receitas do mercado global, e prevê-se que cresçam para 0,33 mil milhões de dólares em 2026. Embora o Médio Oriente e África detenham uma quota de mercado relativamente pequena, a região está a testemunhar investimentos crescentes emcentros de dados, telecomunicações e infraestrutura inteligente. A Arábia Saudita e os EAU estão a liderar os esforços de transformação digital, que estão a impulsionar a procura de computação de melhor desempenho, IA e chips semicondutores. Os governos destes países estão a lançar iniciativas para localizar a montagem de semicondutores e atrair intervenientes globais. Embora a atividade local de embalagens de semicondutores seja limitada, espera-se que as parcerias com fabricantes globais de chips promovam o crescimento futuro. A África do Sul também desempenha um papel na investigação de semicondutores, mas as operações de embalagem em grande escala ainda estão numa fase inicial. O tamanho do mercado do GCC é estimado em US$ 0,80 bilhão em 2025.

Ámérica do Sul

A América do Sul tem uma participação de mercado menor, com a demanda proveniente principalmente de produtos eletrônicos de consumo, aplicações industriais e eletrônicos automotivos. O Brasil e o México são os principais mercados, com o México beneficiando da sua proximidade com a cadeia de fornecimento de semicondutores dos EUA. O Brasil tem algumas capacidades locais de montagem de semicondutores, particularmente em smartcards eRFIDembalagens de chips, mas a região continua dependente de importações de tecnologias avançadas de semicondutores. Os incentivos governamentais à produção de produtos eletrónicos no México estão a ajudar a atrair investimentos em embalagens de semicondutores, mas o crescimento permanece modesto em comparação com outras regiões.

A América Latina registou um tamanho de mercado de 0,25 mil milhões de dólares em 2025, capturando 2,50% da quota de mercado global, e prevê-se que atinja 0,26 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Inovações tecnológicas e expansão estratégica impulsionam a liderança de mercado

Os principais players do mercado global de montagem de semicondutores e equipamentos de embalagem estão investindo pesadamente em tecnologias avançadas de embalagem, como embalagem em nível de wafer, embalagem fan-out, embalagem IC 2,5D/3D e ligação flip-chip, para atender à crescente demanda por computação de alto desempenho e miniaturização. Eles oferecem um portfólio diversificado de produtos que abrange fixadores de matrizes, fixadores de fios, sistemas de encapsulamento, equipamentos de corte em cubos e soluções de desbaste de wafer, atendendo a indústrias como eletrônica de consumo, automotiva etelecomunicações. Fortes colaborações com IDMs, fornecedores de OSAT e fundições ajudam essas empresas a personalizar soluções, otimizar o rendimento e aumentar a eficiência. Com uma presença global em centros de semicondutores na Ásia-Pacífico, na América do Norte e na Europa, estão bem posicionados para gerir as complexidades da cadeia de abastecimento. Além disso, serviços pós-venda abrangentes, incluindo otimização de processos e atualizações de equipamentos, garantem uma forte retenção de clientes e adoção de suas tecnologias a longo prazo.

Lista dos principais equipamentos de montagem e embalagem de semicondutores perfilados:

- ASMPT(Cingapura)

- Kulicke e Soffa Industries, Inc. (Singapura)

- Besi (Holanda)

- Corporação TOWA (Japão)

- SHINKAWA Electric Co., Ltd. (Japão)

- Hana Micron (Coreia do Sul)

- SUSS MicroTec SE(Alemanha)

- ASM Internacional (EUA)

- Disco Corporation (Japão)

- Advantest Corporation (Japão)

- Tóquio Electron Limited (Japão)

- Tecnologia Amkor(NÓS.)

- Screen Holdings Co. Ltd (Japão)

- ROHM Co., Ltd. (Índia)

- NAURA Technology Group Co., Ltd.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2024: A KR fez uma oferta preliminar e não vinculativa para adquirir a ASMPT, um importante player em equipamentos de montagem de semicondutores. Esta potencial aquisição reflete a consolidação contínua na indústria, à medida que as empresas procuram expandir a sua presença no mercado.

- Agosto de 2024:Fornecedor indiano de opto-semicondutores, a Polymatech adquiriu um fornecedor de equipamentos semicondutores com sede nos EUA, especializado em embalagens e testes. Esta aquisição faz parte da estratégia da Polymatech para estabelecer um negócio integrado de fabricação de chips em vários setores.

- Junho de 2023:A Micron Technology anunciou que investirá mais de US$ 1 bilhão em uma nova instalação de embalagem de chips na Índia. Este investimento faz parte de uma estratégia mais ampla para reforçar as capacidades nacionais de produção de semicondutores no país e representa um movimento significativo no setor de embalagens avançadas.

- Março de 2023:A Samsung Electronics anunciou planos para investir aproximadamente 230 mil milhões de dólares no desenvolvimento de uma instalação avançada de semicondutores na Coreia do Sul. Esta iniciativa faz parte de uma estratégia mais ampla para estabelecer um importante centro de semicondutores no país e deverá contribuir significativamente para o crescimento do mercado ao longo do período de previsão. O investimento apoiará a construção de múltiplas fábricas de chips e está alinhado com os esforços do governo sul-coreano para melhorar as capacidades de produção de semicondutores do país.

- Novembro de 2022:adquiriu a SEMSYSCO GmbH, aprimorando suas capacidades em embalagens avançadas de chips paracomputação de alto desempenhoe aplicações de IA. Os detalhes financeiros da aquisição não foram divulgados, mas visa fortalecer as ofertas da Lam Research em chips lógicos e soluções baseadas em chips.

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

O mercado global de equipamentos de montagem e embalagem de semicondutores apresenta um forte cenário de investimentos impulsionado pela crescente demanda por soluções avançadas de embalagem, aumento da produção de semicondutores e avanços tecnológicos contínuos. Com a crescente adoção de embalagens 3D, embalagens fan-out em nível de wafer (FOWLP) e tecnologias de sistema em embalagem (SiP), os principais players e novos participantes estão investindo ativamente em P&D, automação e soluções de embalagem orientadas por IA para aumentar a eficiência e reduzir custos. A expansão das redes 5G, IA,IoT, e a computação de alto desempenho (HPC) está alimentando ainda mais a demanda por embalagens sofisticadas de semicondutores, criando oportunidades substanciais para fabricantes de equipamentos.

A Ásia-Pacífico, especialmente a China, Taiwan e a Coreia do Sul, continua a ser o centro de investimento dominante devido à presença de clusters importantes de fabrico de semicondutores e de iniciativas governamentais que apoiam a produção local de semicondutores. A América do Norte e a Europa também estão a testemunhar um aumento dos investimentos, impulsionados pelos esforços para localizar as cadeias de abastecimento de semicondutores e reduzir a dependência dos mercados asiáticos. Além disso, a mudança para processos de embalagem sustentáveis e energeticamente eficientes está a abrir novos caminhos para o investimento em soluções de equipamentos ecológicos. Apesar das perturbações na cadeia de abastecimento e dos desafios geopolíticos, o mercado continua a ser altamente lucrativo para os investidores, especialmente em equipamentos de embalagem orientados para a automação e soluções de montagem de semicondutores integradas em IA, que deverão moldar a próxima fase de crescimento da indústria.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos e principais aplicações do produto. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, engloba diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,1% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Tipo, aplicação, setor de uso final e região |

|

Segmentação |

Por tipo

Por aplicativo

Por indústria de uso final

Por região

|

|

Empresas perfiladas no relatório |

Kulicke e Soffa Industries, Inc., Besi, TOWA Corporation, SHINKAWA Electric Co., Ltd., Hana Micron, SUSS MicroTec SE, ASMPT (Singapura), ASM International (EUA), Disco Corporation, Advantest Corporation |

Perguntas Frequentes

O mercado deverá registrar uma avaliação de US$ 21,03 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 9,72 bilhões.

O mercado deverá crescer a um CAGR de 9,1% durante o período de previsão de 2026-2034.

Espera-se que o segmento de equipamentos de embalagem lidere o mercado.

A crescente demanda por Veículos Elétricos (EVs) é o fator-chave que impulsiona o crescimento do mercado.

ASM Pacific Technology, Kulicke & Soffa Industries, BE Semiconductor Industries, TOWA Corporation, Shinkawa Ltd, Hana Micron, SUSS Microtec, ASM International, Disco Corporation, Advantest Corporation e outros são os principais players do mercado.

A Ásia-Pacífico detém a maior participação de mercado.

Por aplicação, espera-se que os IDMs cresçam com o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 140

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco