Tamanho do mercado de equipamentos de gravação de semicondutores, participação e análise da indústria, por tipo de gravação (gravura seca e gravação úmida), por dimensão (2D, 2,5D e 3D), por aplicação (planta/fundição de fabricação de semicondutores, eletrônica de semicondutores e casa de teste) e previsão regional, 2026-2034

(Oferta válida até 15th Aug 2026)

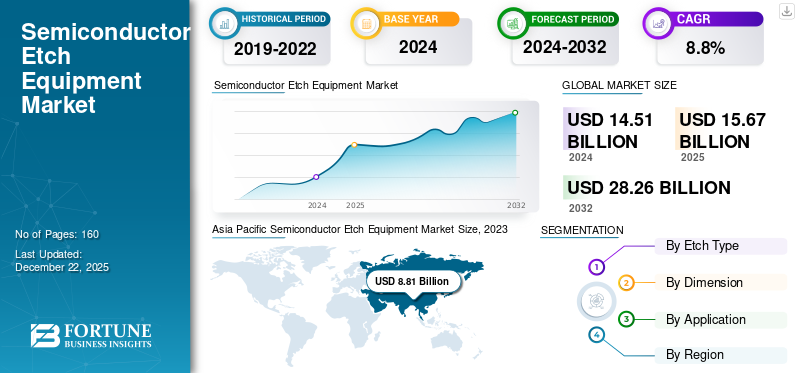

Tamanho do mercado de equipamentos de gravação de semicondutores

O tamanho do mercado global de equipamentos de gravação de semicondutores foi avaliado em dólares americanos15,67bilhão em 2025 e o mercado deverá crescer de USD16h95bilhões em 2026 para dólares americanos34.07bilhão até 2034, exibindo um CAGR de9,10%durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de66,50%em 2025.

Semicondutores são produtos complexos, difíceis de projetar e que necessitam de operações complexas para serem produzidos. O equipamento de gravação de semicondutores é um equipamento de processamento de primeira linha que executa 50-60% das operações. Estas máquinas estão envolvidas na fase de acabamento do produto, onde as superfícies do wafer são niveladas com duas operações de ataque: ataque a seco e ataque a úmido. Essas máquinas são adotadas principalmente em indústrias, como fábricas/fundições de fabricação de semicondutores, fabricação de eletrônicos de semicondutores e casas de teste.

O mercado global está crescendo progressivamente devido aos pesados investimentos dos gigantes tecnológicos globais para facilitar a fabricação interna de semicondutores e o fornecimento fácil. A demanda por equipamentos de gravação de semicondutores deverá crescer em linha com a demanda por equipamentos de fabricação devido à crescente necessidade de tamanhos de wafer com dimensões 2,5 e 3D em computadores e dispositivos eletrônicos modernos.

A pandemia COVID-19 causou um grande declínio no crescimento do mercado em 2020 e uma diminuição significativa na demanda por semicondutores devido a bloqueios que interromperamsemicondutorfornecer. Após o segundo trimestre de 2020, a indústria de semicondutores está em ascensão devido à maior demanda por semicondutores em computação avançada, dispositivos conectados, assistência médica remota e operações lógicas modernas, destacando a importância desses componentes na economia atual.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de equipamentos de gravação de semicondutores PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 15,67 bilhões

- Tamanho do mercado em 2026: US$ 16,95 bilhões

- Tamanho do mercado previsto para 2034: US$ 34,07 bilhões

- CAGR: 9,10% de 2026–2034

- A Ásia-Pacífico dominou o mercado de equipamentos de gravação de semicondutores com uma participação de 66,50% em 2025.

- O segmento líder respondeu por 56,70% da participação de mercado em 2026.

- Outro segmento-chave deverá deter uma participação de 41,95% em 2026.

Ásia-Pacífico

A Ásia-Pacífico detinha uma participação de 66,50% em 2025, avaliada em 10,42 mil milhões de dólares, e deverá atingir 11,37 mil milhões de dólares em 2026.

América do Norte

A América do Norte foi responsável por 18,00% da receita total do mercado em 2025, com o mercado avaliado em US$ 2,82 bilhões em 2026.

Europa

A Europa representou uma quota de mercado de 10,70% em 2025, gerando receitas de 1,67 mil milhões de dólares e deverá atingir 1,78 mil milhões de dólares em 2026.

NÓS.

EUA O mercado de equipamentos de gravação de semicondutores deve atingir US$ 2 bilhões em 2026.

Japão

Japão O mercado deverá atingir US$ 2 bilhões em 2026.

Leia mais

Tendências de mercado de equipamentos de gravação de semicondutores

Avanços tecnológicos e crescente implementação de IA para impulsionar a tendência de adoção de produtos

Os players globalmente proeminentes do setor estão se concentrando ativamente em pesquisa e desenvolvimento com investimentos pesados e na criação de tecnologias avançadas que podem fabricar wafers mais compactos. O equipamento de gravação de semicondutores tem uma aplicação proeminente em toda a indústria como um maquinário de remoção de material que nivela a superfície do wafer para fácil instalação de componentes semicondutores em dispositivos eletrônicos. Esses componentes são usados principalmente em tecnologias crescentes de telecomunicações, como redes 4G, 5G e de fibra óptica. As máquinas oferecem alta precisão e taxas de produção eficazes. Pós-pandemia, eles têm sido usados no processamento de wafers para avanços tecnológicos, como Inteligência Artificial (IA) eIndústria 4.0. Esses avanços melhoram o crescimento dos negócios e as margens de lucro dos fabricantes, o que impulsionará a adoção do produto entre os usuários finais.

- Por exemplo, em Abril de 2024, o Presidente da Coreia do Sul anunciou que o governo investiria 6,94 mil milhões de dólares em IA nos próximos três anos, enquanto o país se concentrava em manter a sua posição de liderança no mercado global de semicondutores. Além disso, como parte do investimento, o governo criará um fundo de 1 bilião de dólares para ajudar os fabricantes de chips de IA no país a crescer.

Fatores de crescimento do mercado de equipamentos de gravação de semicondutores

Aumento da demanda por semicondutores e miniaturização de wafers para impulsionar o crescimento do mercado

Globalmente, a procura por chips semicondutores avançados, chips IC, circuitos lógicos e outros wafers está a aumentar a um ritmo louvável em indústrias, tais como EV, dispositivos conectados, produtos eletrónicos de consumo eeletrodoméstico. Além disso, a crescente ênfase na miniaturização de wafers pelos principais participantes da indústria para diversas aplicações de uso final reforçou a demanda por gravação de semicondutores. A miniaturização de wafers e chips apoia a engenharia de precisão e fornece dispositivos compactos aos usuários finais com custo mínimo. Assim, a compactação e a miniaturização são os fatores potenciais que impulsionarão a demanda por equipamentos de gravação de semicondutores no longo prazo.

- Por exemplo, em junho de 2024, a Intel Corporation planejou investir cerca de US$ 100 bilhões para construir uma nova fábrica de semicondutores nos estados dos EUA, incluindo Ohio, Arizona, Novo México e Oregon.

Descarregue amostra grátis para saber mais sobre este relatório.

FATORES DE RESTRIÇÃO

Pesados investimentos iniciais e ROI tardio prejudicam a demanda do produto

Uma maquinaria semicondutora é um grande trunfo para a empresa e exige um grande investimento de capital. No entanto, o Retorno do Investimento (ROI) para os fabricantes é bastante longo. Essas máquinas são eficientes na execução de operações complexas de remoção de material com tempo mínimo de processo, altamente exigido nas linhas de produção. No entanto, o custo de configuração inicial é um obstáculo importante para empresas de média escala e start-ups e pode prejudicar a procura de equipamentos de gravação a curto prazo.

Análise de segmentação de mercado de equipamentos de gravação de semicondutores

Por análise de tipo Etch

A demanda por equipamentos de gravação a seco crescerá devido ao melhor controle e segurança durante a fabricação de wafers

Com base no tipo de gravação, o mercado é segmentado em tipo de gravação seca e tipo de gravação úmida.

O segmento do tipo dry etch deverá adquirir a maior participação de mercado. A gravação a seco fornece mais controle sobre o processo de gravação com forte controle isotrópico e é geralmente mais segura do que os métodos tradicionais de gravação. Também utiliza gás em vez de produtos químicos dispendiosos, o que ajuda a minimizar a perda de produção e a maximizar os lucros e a eficiência.

O segmento do tipo wet etch também deverá crescer de forma constante devido às linhas de produção robustas e à demanda frequente por processamento químico de wet etch nos processos tradicionais de fabricação de chips. O segmento adquirido56,70%da participação de mercado em 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Análise Dimensional

Segmento 3D apresentará maior participação de mercado devido à forte demanda por miniaturização de wafer

Com base na dimensão, o mercado pode ser categorizado como 2D, 2,5D e 3D.

O segmento 3D deverá atingir a maior participação de mercado de equipamentos de gravação de semicondutores devido ao custo mínimo de usinagem e à alta demanda por wafers mais miniaturizados e compactos emtelecomunicaçãoe dispositivos de transmissão. Além disso, o equipamento de gravação de semicondutores 3D fornece excelente acabamento para a superfície do wafer e do semicondutor com remoção eficaz de material e entrega dos chips mais finos e eficientes. O segmento provavelmente manterá41,95%da participação de mercado em 2026.

O segmento 2.5D deverá crescer de forma constante com uma demanda estável por esses equipamentos na fabricação de hardware de TI e componentes de telecomunicações. Espera-se que o segmento apresente um CAGR de 9,1% durante o período de previsão. Além disso, o lento crescimento dos equipamentos de gravação de semicondutores 2D se deve ao menor uso dessa tecnologia na fabricação moderna de wafers, à medida que os fabricantes estão atualizando para tecnologias avançadas 2,5 e 3D.

- Por exemplo, em dezembro de 2023, a Hitachi Hi-tech Corp. anunciou o lançamento de seu sistema de metrologia por feixe de elétrons de alta precisão GT2000. GT2000 utiliza a tecnologia Hitachi Hitech e expertise em CD-SEM. O dispositivo está equipado com um novo sistema de detecção para dispositivos semicondutores 3D futuristas. Ele também usa funções de medição multiponto de alta velocidade e baixo dano para a geração de imagens de wafers resistentes a High-NA-EUV.

Por análise de aplicação

Segmento de fabricação de semicondutores domina mercado devido à crescente demanda de circuitos do setor manufatureiro

Com base na aplicação, o mercado é classificado em planta/fundição de fabricação de semicondutores, eletrônica de semicondutores e casa de teste.

O segmento de fábrica/fundição de semicondutores está adquirindo a maior participação de mercado devido à crescente demanda por semicondutores e altos investimentos em indústrias, como eletrônicos de consumo, dispositivos médicos e automotivo. O segmento está projetado para manter58,05%da participação de mercado em 2026.

Além disso, a fabricação de eletrônicos semicondutores está crescendo progressivamente devido ao aumento dos investimentos em semicondutores para dispositivos eletrônicos e fabricação de chips. Além disso, a procura subsequente de equipamento de gravação em instalações de teste apoiará o seu crescimento a longo prazo. Prevê-se que o segmento apresente um CAGR de 8,7% durante o período de previsão.

- Por exemplo, de acordo com a Organização Mundial da Saúde (OMS), em 2022, os gastos globais na produção de produtos eletrónicos foram de cerca de 24 mil milhões de dólares. Cerca de 1% do investimento, ou seja, 240 milhões de dólares, correspondeu ao total das despesas globais em electrónica de saúde.

INFORMAÇÕES REGIONAIS

O mercado global é estudado em regiões, como América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

Ásia-Pacífico

A Ásia-Pacífico deverá registrar o maior CAGR e atingir a maior participação de mercado devido aos crescentes esforços de pesquisa e desenvolvimento em países desenvolvidos, como China, Japão e Coreia do Sul. Em 2025, o mercado Ásia-Pacífico foi de US$ 10,42 bilhões, representando 66,50% da demanda global, e deverá crescer para US$ 11,37 bilhões em 2026. Além disso, os principais players estão investindo pesadamente no desenvolvimento e configuração de instalações de fabricação de semicondutores em todo o país. nações em desenvolvimento, como Índia, Taiwan e o resto da Ásia-Pacífico. Isso impulsionará o crescimento regional do mercado de equipamentos de gravação de semicondutores durante o período de previsão. A Índia provavelmente será USD1,26bilhão e o mercado do Japão deverá atingir o dólar2bilhão em 2026.

Asia Pacific Semiconductor Etch Equipment Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O valor de mercado na China será de US$ 3,48 bilhões em 2025. A China está dominando a participação de mercado de equipamentos de gravação de semicondutores da Ásia-Pacífico devido à alta demanda por equipamentos de gravação a seco para fabricar wafers 3D e 2,5D. Esses wafers avançados são semicondutores compactos, onde o processo de gravação é realizado de forma otimizada, minimizando assim o custo operacional e maximizando a produção. Isso aumentará a demanda por equipamentos de gravação de semicondutores no longo prazo.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

O mercado na América do Norte atingiu US$ 2,82 bilhões em 2025, representando 18,00% da receita total do mercado, e deve atingir US$ 3,02 bilhões em 2026, exibindo o segundo CAGR de crescimento mais rápido de 7,8% durante o período de previsão. A região deverá crescer a um ritmo progressivo devido à presença dos principais fabricantes de semicondutores e instalações de investigação proeminentes e a uma ênfase crescente em projectos de investigação. Além disso, a Lei CHIPS de Semicondutores e a Lei da Ciência garantirão a liderança dos EUA em pesquisa, melhorando a participação do país de 12% durante o período de previsão. As políticas ajudam a promover incentivos na fabricação de semicondutores que impulsionarão o crescimento do mercado regional no longo prazo. Espera-se que o mercado dos EUA atinja o USD2bilhão em 2026.

Europa

A Europa contribuiu com aproximadamente 1,67 mil milhões de dólares para o mercado global em 2025, representando uma quota de 10,70%, e deverá atingir 1,78 mil milhões de dólares em 2026. O mercado na Europa deverá crescer de forma constante no futuro devido às boas relações comerciais da região com o mercado global e às crescentes iniciativas governamentais para o fabrico de novos semicondutores. A região deverá ser antecipada como o terceiro maior mercado, com US$ 1,67 bilhão em 2025. O valor de mercado no Reino Unido deverá ser de US$ 0,34bilhão em 2026.

Por outro lado, a Alemanha prevê atingir o USD0,54mil milhões e a França deverá deter 0,24 mil milhões de dólares em 2026.

Oriente Médio e África

O Médio Oriente e África mantiveram uma forte presença no mercado global, atingindo 0,44 mil milhões de dólares em 2025, representando uma quota de 2,80%, e deverá atingir 0,47 mil milhões de dólares em 2026. O Médio Oriente e África deverão apresentar uma procura constante de equipamentos de processamento de semicondutores nas principais áreas urbanas da região. A região deverá ser antecipada como o quarto maior mercado, com 0,44 mil milhões de dólares em 2025.

Ámérica do Sul

O mercado da América do Sul gerou 0,3 mil milhões de dólares em 2025, representando 1,90% do cenário do mercado global, e deverá atingir 0,32 mil milhões de dólares em 2026. Além disso, a América do Sul está a crescer a um ritmo significativo devido a uma ênfase crescente no investimento para estabelecer fábricas de semicondutores para apoiar o crescimento do mercado na região. O mercado da África do Sul deverá atingir 0,18 mil milhões de dólares em 2025.

PRINCIPAIS ATORES DA INDÚSTRIA

Aumento do investimento em pesquisa e desenvolvimento para ajudar os participantes a aumentar sua participação no mercado

Os principais players que operam no mercado estão aproveitando a pesquisa e o desenvolvimento para fazer avanços tecnológicos em equipamentos de fabricação de semicondutores e criar oportunidades de negócios de longo prazo. Estas iniciativas ajudarão as empresas a aumentar a sua quota de mercado a longo prazo.

- Por exemplo, em agosto de 2023, a ASM International N.V. planejou expandir sua fábrica de semicondutores em Scottsdale, Arizona, EUA.

Lista das principais empresas de equipamentos de gravação de semicondutores:

- Materiais Aplicados Inc.. (NÓS.)

- Tóquio Electron Limited(Japão)

- Corporação de Pesquisa Lam(NÓS.)

- ASML (Holanda)

- KLA Corporation (Holanda)

- Grupo Dainippon Screen (Japão)

- Hitachi High Technologies Corporation (Japão)

- ASM Internacional (EUA)

- Ferrotec Holdings Corporation(Japão)

- Canon Machinery Inc. (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Março de 2024:A LAM Research, um fabricante global de equipamentos semicondutores, lançou a primeira ferramenta de Deposição por Pulso Laser (PLD) orientada para a produção do mundo para permitir a próxima geração de microfones baseados em MEMS e filtros de Radiofrequência (RF). Os sistemas PLD da LAM podem fornecer eficazmente filmes (AlScN)m com o mais elevado teor de escândio.

- Dezembro de 2023:abriu um novo Centro de Logística Axcelis em Beverly, Massachusetts, EUA. Esta instalação foi construída para melhorar a capacidade de armazenamento e logística de equipamentos de fabricação de semicondutores.

- Dezembro de 2023:assinou um acordo de colaboração com a Ushio Inc. para melhorar o portfólio de equipamentos de fabricação de semicondutores da empresa. O objetivo da colaboração era melhorar a capacidade de produção de chips semicondutores, semicondutores 3D e chips de IA.

- Junho de 2023:A Lam Research Corporation lançou o Coronus DX, uma solução de deposição para fabricação de NAND 3D, chips de próxima geração e soluções avançadas de embalagem. Também é usado para fabricar pastilhas de silício de tamanho nanométrico.

- Junho de 2023:A Applied Materials Inc. lançou uma plataforma VISTARA para fabricação de wafer de silício. Esta plataforma oferece flexibilidade, avanços tecnológicos e sustentabilidade durante a fabricação de semicondutores.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos/serviços e principais aplicações do produto. Além disso, oferece insights sobre as últimas tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,10% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de gravação

Por dimensão

Por aplicativo

Por região

|

Perguntas Frequentes

A Fortune Business Insights Inc. afirma que o valor de mercado deverá atingir US$ 34,07 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 15,67 bilhões.

O mercado deverá registrar um CAGR de 9,10% durante o período de previsão.

O tipo dry etch é o segmento líder com maior participação de mercado.

O aumento da demanda por semicondutores e a miniaturização de wafers impulsionarão o crescimento do mercado.

Applied Materials Inc., ASML, ASM International, Tokyo Electron Limited e KLA Corporation são as principais empresas do mercado global.

A Ásia-Pacífico gerou a receita máxima em 2025.

Espera-se que o segmento de fábrica/fundição de semicondutores registre o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 160

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco