Tamanho do mercado de equipamentos de teste de semicondutores, participação e análise da indústria por tipo de produto (equipamentos de teste automatizados de semicondutores (ATE), sistemas de queima, equipamentos de manipulação, equipamentos de sonda e outros), por tecnologia (testes analógicos, testes digitais, testes de sinais mistos, testes de RF e testes de semicondutores de potência), por indústria de uso final (fabricação de semicondutores, eletrônicos de consumo, automotivo, militar e defesa, TI e telecomunicações, entre outros) e previsão regional, 2026 - 2034

(Oferta válida até 15th Aug 2026)

PRINCIPAIS INFORMAÇÕES DE MERCADO

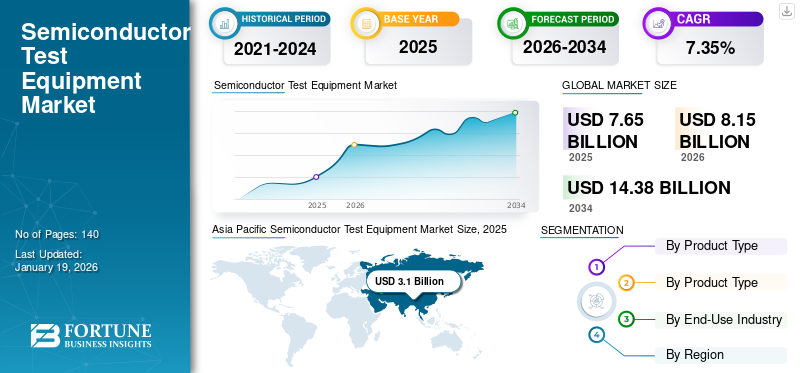

O tamanho do mercado global de equipamentos de teste de semicondutores foi avaliado em US$ 7,65 bilhões em 2025. O mercado deve crescer de US$ 8,15 bilhões em 2026 para US$ 14,38 bilhões até 2034, exibindo um CAGR de 7,35% durante o período de previsão. A Ásia-Pacífico dominou o mercado de equipamentos de teste de semicondutores com uma participação de mercado de 40,49% em 2025.

Equipamento de teste de semicondutores é um sistema que aplica sinais elétricos a um dispositivo semicondutor, permitindo a comparação de sinais de saída com valores antecipados para determinar se o dispositivo opera de acordo com suas especificações de projeto. Os principais players incluídos neste mercado são Virginia Panel Corporation, Tokyo Electron Limited, NATIONAL INSTRUMENTS CORP., SPEA SpA, Teradyne Inc., ADVANTEST CORPORATION, Cohu, Inc., Astronics Corporation, Chroma Systems Solutions, Inc., e Tokyo Seimitsu Co., Ltd.

Os equipamentos de teste de semicondutores estão testemunhando uma demanda significativa principalmente devido aos avanços tecnológicos como 5G, HPC, IA e veículos automatizados. Conforme relatado pela PatentPC em 2025, a adoção da Internet 5G está se acelerando, com certos setores experimentando um crescimento de 50% no número de assinantes ano após ano. O crescimento contínuo na combinação dos diferentes componentes eletrônicos em sistemas de segurança veicular, sistemas de navegação e sistemas de entretenimento continuará a expandir o valor de mercado. O mercado de semicondutores também vê uma adoção crescente de produtos eletrônicos de consumo, por exemplo, tablets,smartphones, laptops e outros, o que impulsiona ainda mais o crescimento do mercado de equipamentos de teste de semicondutores. Além disso, é provável que o mercado ganhe com a maior integração da tecnologia da Internet das Coisas (IoT) em diversas aplicações industriais.

Durante a pandemia da COVID-19, o mercado de equipamentos de teste de semicondutores enfrentou uma procura inferior ao esperado devido à instabilidade económica e às interrupções iniciais. No entanto, este último aumento na procura de produtos electrónicos em vários sectores resultou numa expansão notável a longo prazo. O rápido crescimento do mercado, indicado pelo aumento do CAGR, pode ser atribuído à recuperação robusta do mercado e ao aumento da procura alimentado pela tendência acelerada de digitalização desencadeada durante o período pandémico.

Descarregue amostra grátis para saber mais sobre este relatório.

Conclusões do mercado de equipamentos de teste de semicondutores

- Tamanho do mercado em 2025: US$ 7,65 bilhões

- Tamanho do mercado em 2026: US$ 8,15 bilhões

- Tamanho do mercado previsto para 2034: US$ 14,38 bilhões

- CAGR: 7,35% de 2026–2034

- A Ásia-Pacífico dominou o mercado de equipamentos de teste de semicondutores com uma participação de mercado de 40,49% em 2025.

- O segmento de equipamentos de teste automatizados de semicondutores (ATE) será responsável por 32,89% do mercado em 2026.

- Em 2026, o segmento de testes analógicos deverá liderar o mercado com 30,09% de participação.

Ásia-Pacífico

O mercado Ásia-Pacífico representou 3,1 mil milhões de dólares em 2025, representando 40,49% da indústria global, e deverá atingir 3,29 mil milhões de dólares em 2026.

Europa

Em 2025, a Europa gerou 1,32 mil milhões de dólares, contribuindo com 17,25% para as receitas do mercado global, e prevê-se que cresça para 1,4 mil milhões de dólares em 2026.

América do Norte

A América do Norte manteve uma forte presença no mercado global, atingindo 2,4 mil milhões de dólares em 2025, representando 31,38% de participação, e deverá atingir 2,59 mil milhões de dólares em 2026, impulsionada pela presença de grandes empresas de semicondutores e um forte quadro tecnológico.

NÓS.

O mercado dos EUA será avaliado em US$ 1,97 bilhão até 2026.

Japão

O mercado do Japão está avaliado em 0,73 mil milhões de dólares até 2026.

Leia mais

IMPACTO DA IA GERATIVA

Integração de IA generativa com equipamentos de teste de semicondutores para aprimorar capacidades para impulsionar o crescimento do mercado

IA generativaestá alimentando a inovação na indústria de equipamentos de teste de semicondutores e melhorando a eficiência, a precisão e a escalabilidade. À medida que a procura por semicondutores complexos - especialmente para aplicações de IA e HPC - continua a crescer, a IA generativa ajudará a acompanhar o ritmo de uma indústria de semicondutores em constante evolução, a manter a vantagem competitiva e a garantir o controlo de qualidade dos produtos nas empresas que integram a IA generativa nos seus equipamentos de teste.

IMPACTO DAS TARIFAS RECÍPROCAS

As tarifas recíprocas geraram pressões de custos, interrupções na cadeia de abastecimento e pressões competitivas para a indústria de equipamentos de teste de semicondutores, criando incerteza tanto para fabricantes como para clientes. Embora o impacto dependa, em última análise, da capacidade de expansão e inovação dos fornecedores nacionais, juntamente com a evolução da política comercial global, parece provável que os custos, tanto para os fabricantes como para os consumidores, continuarão a aumentar.

DINÂMICA DE MERCADO

Drivers de mercado

Aumento da complexidade dos dispositivos semicondutores para ajudar no crescimento do mercado

O mercado parasemicondutoros equipamentos de teste devem se expandir rapidamente, uma vez que os dispositivos semicondutores estão avançando continuamente, gerando projetos mais complexos, empilhamento 3D, empacotamento de chips e redução no tamanho dos dispositivos de teste de semicondutores. A necessidade de soluções de teste avançadas aumentará à medida que as empresas exigirem critérios de teste de desempenho focados na confiabilidade para garantir a verificação funcional de dispositivos semicondutores.

Restrições de mercado

Alto custo de equipamentos de teste avançados e crises econômicas podem dificultar a expansão do mercado

O mercado encontra obstáculos ao crescimento devido aos caros equipamentos de última geração, levando a necessidades significativas de capital dos fabricantes de semicondutores. À medida que os ciclos económicos dos semicondutores se suavizam, a aquisição de equipamento de teste diminui e as despesas de capital diminuem.

Oportunidades de mercado

Integração com sistemas de teste avançados para criar oportunidades lucrativas de mercado

A combinação de placas de teste de semicondutores com sistemas de teste sofisticados está aumentando a eficiência e a produtividade na fabricação de semicondutores. A integração desses sistemas permite o carregamento e descarregamento automatizado de wafers, o posicionamento preciso dos cartões de sonda e a análise imediata dos resultados. Os fabricantes estão desenvolvendo placas de sonda que podem ser usadas com diferentes tipos de sistemas de teste, o que permite compatibilidade e interoperabilidade para empresas de semicondutores. Os fabricantes estão criando placas de sonda que funcionam com diversos sistemas de teste, garantindo compatibilidade e interoperabilidade aos produtores de semicondutores.

TENDÊNCIAS DE MERCADO DE EQUIPAMENTOS DE TESTE DE SEMICONDUTORES

Maior adoção de soluções avançadas de embalagem e testes baseados em IA para emergir como uma tendência-chave do mercado

O cenário de testes de semicondutores está vendo uma maior integração de tecnologias de ML e IA nos sistemas de teste. As empresas podem obter melhor desempenho por meio demanutenção preditivaanálise de dados em tempo real, o que aumenta suas taxas de rendimento. Além disso, há um desenvolvimento focado de soluções dedicadas para tecnologias avançadas de embalagem e circuitos integrados 3D neste domínio. Os modernos sistemas de manutenção de sinais baseados em tecnologia facilitam o teste de estruturas complexas, empregando técnicas de instrumentação.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de produto

A crescente necessidade de IoT e dispositivos inteligentes impulsionou a expansão do segmento de equipamentos de teste automatizados de semicondutores (ATE)

Com base no tipo de produto, o mercado é segmentado em equipamentos de teste automatizados de semicondutores (ATE), sistemas de queima, equipamentos manipuladores, equipamentos de sonda, entre outros.

O segmento de equipamentos de teste automatizados de semicondutores (ATE) será responsável por 32,89% de participação de mercado em 2026 Com o aumento das aplicações da Internet das Coisas, a prevalência de dispositivos inteligentes e pequenos semicondutores está aumentando, a demanda por equipamentos de teste automatizados de semicondutores superiores está aumentando. A Ericsson prevê que o número de dispositivos conectados a nível mundial quase duplicará entre 2022 e 2028. Espera-se que este aumento seja alimentado por um aumento nas comunicações de curto alcance.IoTdispositivos, com uma estimativa de 28,72 mil milhões de dispositivos deste tipo até 2028. A evolução contínua de dispositivos complexos destinados a melhorar as aplicações impulsiona a necessidade da ATE.

O segmento de equipamentos de sonda está definido para atingir a maior taxa composta de crescimento anual (CAGR) durante o período de previsão. Este crescimento é impulsionado pela crescente complexidade dos chips, pelos avanços em tecnologias como 5G e IA e pela procura de soluções de testes mais avançadas.

Por tecnologia

Os testes analógicos dominaram o mercado com seus recursos aprimorados em tecnologia de equipamentos de teste de semicondutores

Com base na tecnologia, o mercado é categorizado em testes analógicos, testes digitais, testes de sinais mistos, testes de RF e testes de semicondutores de potência.

Em 2026, o segmento de testes analógicos deverá liderar o mercado com 30,09% de participação. O teste analógico desempenha um papel crucial na avaliação de dispositivos que lidam com sinais contínuos. O uso crescente de semicondutores analógicos em comunicação sem fio eeletrônicos de consumoalimenta a necessidade de soluções de teste analógico precisas que possam manter a integridade do sinal e otimizar o desempenho do dispositivo.

Espera-se que o segmento de testes de RF registre o maior CAGR durante o período de previsão devido à expansão incessante das tecnologias sem fio e dispositivos conectados.

Por indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A fabricação de semicondutores dominou o mercado com necessidade crescente de soluções personalizadas de semicondutores

Com base na indústria de uso final, o mercado é categorizado em fabricação de semicondutores, eletrônicos de consumo, automotivo, militar e defesa, TI e telecomunicaçõese outros.

Prevê-se que o segmento de fabricação de semicondutores represente 27,72% da participação total do mercado em 2026. A demanda por soluções de semicondutores modificados levou a um aumento nas unidades de fabricação, aumentando a necessidade de equipamentos de teste atualizados. As fundições precisam de soluções de testes detalhadas para garantir que os wafers fabricados atendam aos requisitos de seus clientes. À medida que os projetos de semicondutores se tornam mais complexos, os fabricantes estão canalizando investimentos em equipamentos de teste avançados para sustentar sua vantagem competitiva e atender aos requisitos de uma base variada de clientes.

Prevê-se que o segmento militar e de defesa apresente o maior CAGR durante o período de previsão, como resultado do aumento dos orçamentos de defesa e do número crescente de UAVs. Os principais factores que impulsionam a procura de semicondutores avançados e dos seus equipamentos de teste são os compromissos governamentais com a infra-estrutura de defesa, especialmente em áreas como radar, vigilância esegurança cibernética. Além disso, os UAVs também dependem de tecnologias avançadas de semicondutores para sua navegação, controle e comunicação, o que impulsionará ainda mais o crescimento do segmento.

PERSPECTIVAS REGIONAIS DO MERCADO DE EQUIPAMENTOS DE TESTE DE SEMICONDUTORES

Por região, o mercado é dividido em América do Norte, Europa, América do Sul, Oriente Médio e África e Ásia-Pacífico.

Ásia-Pacífico

Asia Pacific Semiconductor Test Equipment Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A região Ásia-Pacífico detinha a maior participação de mercado de equipamentos de teste de semicondutores em 2024. O mercado Ásia-Pacífico foi responsável por US$ 3,1 bilhões em 2025, representando 40,49% da indústria global, e deve atingir US$ 3,29 bilhões em 2026. A posição de liderança da região no mercado de semicondutores se deve ao fato de ser o centro de fabricação de semicondutores do mundo. Países como China, Taiwan, Japão e Coreia do Sul abrigam as maiores fundições e fabricantes de dispositivos integrados do mundo. O rápido crescimento dos dispositivos electrónicos e dos sectores automóvel nesta região, juntamente com o financiamento governamental substancial para infra-estruturas de semicondutores, impulsiona uma quota de mercado significativa. O mercado do Japão está avaliado em 0,73 mil milhões de dólares até 2026, e o mercado da Índia está avaliado em 0,45 mil milhões de dólares até 2026.

Descarregue amostra grátis para saber mais sobre este relatório.

A China já realizou vários passos para melhorar a sua indústria de semicondutores, tais como um vasto crescimento e presença na fundição,nitreto de gálio (GaN)e setores de carboneto de silício (SiC), para citar alguns. Espera-se que a multiplicação da área de semicondutores e o reforço da capacidade de fabricação de chips na região lidere o mercado de dispositivos de teste nos próximos anos. O mercado da China será avaliado em 1,2 mil milhões de dólares até 2026

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

Em 2025, a Europa gerou 1,32 mil milhões de dólares, contribuindo com 17,25% para as receitas do mercado global, e prevê-se que cresça para 1,4 mil milhões de dólares em 2026. A Europa possui um setor industrial robusto e está a reforçar os seus investimentos no fabrico de chips, especialmente em países como a Alemanha e os Países Baixos. Espera-se que a procura exponencialmente crescente de semicondutores no sector automóvel, automação industrial e comunicações, combinada com o apoio dos governos ao panorama europeu de semicondutores, continue a fornecer equipamentos de teste com um mercado estável. O mercado do Reino Unido está avaliado em 0,3 mil milhões de dólares até 2026, e o mercado da Alemanha está avaliado em 0,27 mil milhões de dólares até 2026.

Ámérica do Sul

A região da América do Sul tem uma presença de mercado menor. A crescente industrialização, o apoio governamental à adopção de tecnologias e a utilização crescente de tecnologias avançadas em sectores-chave criaram um impacto positivo, enquanto a diversificação económica poderia ser um desafio.

Oriente Médio e África

Em 2025, o Médio Oriente e África representaram 0,55 mil milhões de dólares, representando 7,17% do mercado mundial, e prevê-se que cresça para 0,57 mil milhões de dólares em 2026. O mercado do Médio Oriente e África está a passar por um crescimento estável devido às recentes mudanças na economia local e ao financiamento inicial do governo para transformação digitale iniciativas de pesquisa. Além disso, investimentos significativos em centros de dados nos EAU e na Arábia Saudita, juntamente com implementações de IA, aumentam a necessidade de chips avançados, o que por sua vez aumenta a procura de equipamentos de teste utilizados em servidores de alta fiabilidade, chips ópticos e de rede.

América do Norte

A América do Norte manteve uma forte presença no mercado global, atingindo 2,4 mil milhões de dólares em 2025, representando 31,38% de participação, e deverá atingir 2,59 mil milhões de dólares em 2026, impulsionada pela presença de grandes empresas de semicondutores e um forte quadro tecnológico. A dedicação da região à inovação, investigação e desenvolvimento permitiu a criação de soluções de teste sofisticadas adequadas para diversas aplicações, incluindo electrónica de consumo e telecomunicações. Os EUA, especialmente, são fundamentais no mercado devido ao seu forte foco no progresso tecnológico e no avanço de semicondutores de alto desempenho. O mercado dos EUA será avaliado em US$ 1,97 bilhão até 2026.

América latina

A América Latina contribuiu com 3,72% para o mercado global em 2025, com uma avaliação de 0,28 mil milhões de dólares, e prevê-se que atinja 0,3 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Jogadores notáveis implementarão estratégias estratégicas para expandir o alcance dos negócios

Os principais players presentes neste mercado estão oferecendo equipamentos de teste de semicondutores para fornecer aos usuários maior confiabilidade do produto, melhor desempenho, economia de custos e conformidade com os padrões da indústria. Eles se concentram em manter contratos com pequenas empresas locais para expandir seus negócios. Além disso, tais fusões e aquisições, parcerias e investimentos criarão um aumento na procura desta tecnologia.

Lista das principais empresas de equipamentos de teste de semicondutores estudadas (incluindo, mas não se limitando a)

- Virginia Panel Corporation (EUA)

- Tóquio Electron Limited(Japão)

- NACIONAL INSTRUMENTS CORP.(NÓS.)

- SPEA SpA (Itália)

- (EUA)

- ADVANTEST CORPORATION(Japão)

- Cohu, Inc.(NÓS.)

- Astronics Corporation (EUA)

- Chroma Systems Solutions, Inc.

- Tóquio Seimitsu Co., Ltd. (Japão)

- (Japão)

- Tecnologia Co. de Hangzhou ChangChuan, Ltd.

- ROOS INSTRUMENTS, INC.

- (EUA)

- Aeroflex USA, Inc.

- HIOKI EE CORPORATION (Japão)

- Aemulus Corporation Sdn Bhd. (Malásia)

- Marvin Test Solutions, Inc.

- miconindia.com (Índia)

- Averna (Canadá)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2025: A Teradyne introduziu um novo sistema pronto para produção projetado para testar sondas wafer de dupla face destinadas a aplicações Silicon Photonics. Este complexo sistema de testes oferece os recursos necessários para atender à crescente demanda por comunicação de dados e avaliações de sistemas de IA. Essa tecnologia permite testes simultâneos de wafers completos em ambos os lados, ajudando os fabricantes da indústria em rápida expansão a reduzir o tempo e os custos de testes.

- Fevereiro de 2024: A Cohu Inc. declarou que sua nova solução de teste MEMS, o sistema Sense+, foi escolhida por um fabricante de semicondutores sem fábrica nos EUA em colaboração com a μ-sense para avaliar seus próximos microfones de alta fidelidade.

- Dezembro de 2023: A Advantest Corporation revelou a infraestrutura de dados em tempo real (RTDI) ACS para facilitar a tomada de decisões por meio de IA, ML eanálise de dadosem uma plataforma. Nessa infraestrutura, os dados de teste são coletados, processados, analisados e monitorados de forma segura, acompanhando o trabalho do cliente de automatizar a conversão do insight para a ação de teste.

- Novembro de 2023: Com o objetivo de ampliar os negócios e oferecer aos clientes melhores interfaces de teste de semicondutores, a Teradyne Inc. e a Technoprobe SpA anunciaram sua parceria estratégica. A Teradyne planeja injetar US$ 516 milhões de capital na Technoprobe como parte do acordo. Além disso, a Technoprobe investirá US$ 85 milhões para adquirir o negócio de Device Interface Solutions (DIS) da Teradyne.

- Março de 2023: Astronics Corporation, fornecedora de tecnologias avançadas para as indústrias aeroespacial, de defesa e outras indústrias de missão crítica globais, apresentou sua nova plataforma de teste e medição de defesa, o Testador de CHip de Confiabilidade Operacional Termicamente Controlado (TORCH). O TORCH é um sistema de testes altamente automatizado e massivamente paralelo que agiliza avaliações de confiabilidade por meio de tecnologia térmica acelerada e pode avaliar simultaneamente até 384 locais/dispositivos em teste (DUTs) com perfis de teste distintos.

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

O investimento neste mercado é atraente devido à inovação tecnológica, à expansão dos mercados de aplicações e ao apoio político estratégico. O foco na fabricação de semicondutores e em tecnologias de embalagem aprimoradas ajudará a capturar oportunidades de crescimento e atender às crescentes demandas do mercado. Por exemplo,

- Em junho de 2025, a Texas Instruments (TI) anunciou que alocaria mais de US$ 60 bilhões para financiar a fabricação de wafers nos EUA, tornando-se o maior investimento em semicondutores que os EUA já viram.

- Em dezembro de 2024, a Tata Electronics anunciou um investimento de cerca de 3 mil milhões de dólares para uma instalação OSAT na Índia, utilizando tecnologias de embalagem locais.

Portanto, apresenta uma grande oportunidade para os players que atuam neste mercado.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, produtos/tipos e a indústria líder de uso final do produto. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,35% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de produto

Por tecnologia

Por indústria de uso final

Por Região

|

|

Empresas perfiladas no relatório |

Virginia Panel Corporation (EUA) Tóquio Electron Limited (Japão) NATIONAL INSTRUMENTS CORP. (EUA) SPEA SpA (Itália) (EUA) ADVANTEST CORPORATION (Japão) (EUA) Astronics Corporation (EUA) Chroma Systems Solutions, Inc. Tóquio Seimitsu Co., Ltd. (Japão) |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o mercado deverá atingir uma avaliação de 14,38 mil milhões de dólares até 2034.

Em 2025, o mercado foi avaliado em US$ 7,65 bilhões.

O mercado deverá registrar um CAGR de 7,35% durante o período de previsão.

Por tipo de produto, o segmento de equipamentos de teste automatizados de semicondutores (ATE) liderou o mercado em 2025.

A crescente complexidade dos dispositivos semicondutores é um fator chave que impulsiona o crescimento do mercado.

Virginia Panel Corporation, Tokyo Electron Limited, NATIONAL INSTRUMENTS CORP., SPEA SpA, Teradyne Inc., ADVANTEST CORPORATION, Cohu, Inc., Astronics Corporation, Chroma Systems Solutions, Inc., e Tokyo Seimitsu Co., Ltd.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Pela indústria de uso final, espera-se que o segmento militar e de defesa registre o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 140

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco