Tamanho do mercado de mobilidade compartilhada, análise de participação e indústria, por tipo de veículo (veículos de passageiros, veículos comerciais e veículos de duas rodas), por modelo de negócios (ride-hailing, car-sharing, peer peer rental e outros), por tipo de propulsão (motor elétrico e convencional) e previsão regional, 2026-2034

(Oferta válida até 15th Aug 2026)

PRINCIPAIS INFORMAÇÕES DE MERCADO

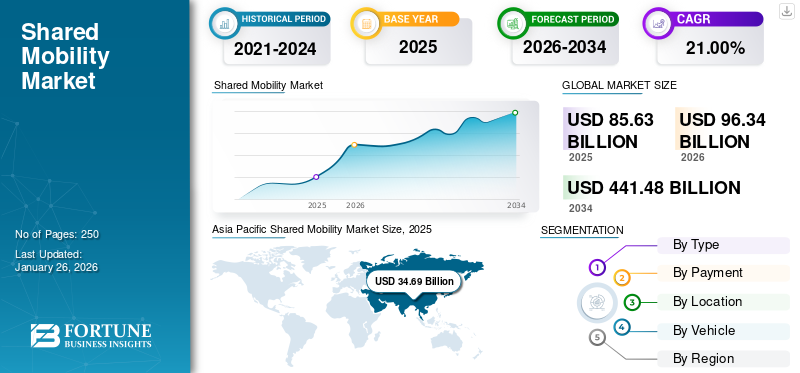

O tamanho do mercado global de mobilidade compartilhada foi avaliado em US$ 85,63 bilhões em 2025 e deverá crescer de US$ 96,34 bilhões em 2026 para US$ 441,48 bilhões até 2034, registrando um CAGR de 21,00% durante o período de previsão. A Ásia-Pacífico dominou o mercado de mobilidade partilhada com uma quota de mercado de 40,51% em 2025. O mercado de mobilidade partilhada nos EUA deverá crescer significativamente e deverá atingir um valor estimado de 45,45 mil milhões de dólares até 2032.

O mercado é impulsionado pela redução de custos, pelo aumento da urbanização, pelo aumento dos custos dos combustíveis e pelas crescentes preocupações ambientais. Iniciativas governamentais, avanços tecnológicos como IA e IoT e a adoção da mobilidade como serviço (MaaS) impulsionam ainda mais o crescimento, juntamente com a expansão das opções de micromobilidade e a evolução das preferências dos consumidores por soluções de transporte flexíveis.

A mobilidade compartilhada é uma abordagem moderna de transporte que envolve o uso compartilhado de veículos conforme necessário. Este conceito abrange diversos serviços como compartilhamento de carros, serviços de carona, caronas, compartilhamento de bicicletas, entre outros. Ao alavancar tecnologias como aplicações móveis e plataformas digitais, a abordagem visa reduzir a propriedade e utilização de veículos privados, aumentando ao mesmo tempo a eficiência e a acessibilidade do transporte.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de mobilidade compartilhada

- Tamanho do mercado em 2025: US$ 85,63 bilhões

- Tamanho do mercado em 2026: US$ 96,34 bilhões

- Tamanho do mercado previsto para 2034: US$ 441,48 bilhões

- CAGR: 21,00% de 2026–2034

- O segmento E-hailing deverá responder por 90,11% do mercado em 2026.

- Espera-se que o segmento de pagamentos não monetários detenha 90,12% de participação de mercado em 2026.

- O segmento não aeroportuário deverá capturar 87,36% de participação de mercado em 2026.

América do Norte

A América do Norte representava 19,83% do mercado global em 2025, avaliado em US$ 16,98 bilhões.

Ásia-Pacífico

A Ásia-Pacífico foi responsável por 40,51% da receita global em 2025, avaliada em 34,69 mil milhões de dólares.

Europa

A Europa detinha uma participação de 36,49% em 2025, gerando 31,24 mil milhões de dólares.

NÓS.

O mercado deverá atingir 16,88 mil milhões de dólares até 2026 e 45,45 mil milhões de dólares até 2032.

Japão

O mercado projeta atingir US$ 5,57 bilhões até 2026.

Leia mais

Tendências do mercado de mobilidade compartilhada

Tendências favoráveis associadas a veículos autônomos para impulsionar o crescimento do mercado

Os veículos autônomos representam uma tendência significativa no mercado, com potencial para revolucionar o transporte. Empresas como Waymo, Cruise e Uber estão liderando esforços para integrar carros autônomos em serviços de transporte por aplicativo. Atualmente, esta tecnologia encontra-se em extensa fase de testes, operando em ambientes controlados ou áreas geográficas específicas.Veículos autônomosprovavelmente reduzirão os custos operacionais para os prestadores de serviços, eliminando a necessidade de motoristas humanos.

As melhorias de segurança associadas aos veículos autónomos podem aumentar a confiança dos consumidores nos serviços de mobilidade partilhada. Isto poderia encorajar mais pessoas a abandonarem a propriedade de automóveis particulares, impulsionando ainda mais o mercado. Além disso, os veículos autónomos poderão permitir novos modelos de serviços, como a partilha dinâmica de viagens com otimização de rotas mais eficiente.

No entanto, a integração de veículos autónomos em serviços de mobilidade apresenta desafios. Estas incluem obstáculos regulamentares, a necessidade de investimentos significativos em infraestruturas e a potencial deslocação de empregos no setor dos transportes. O cronograma para a adoção generalizada de veículos autônomos permanece incerto, o que poderá afetar o ritmo das mudanças no mercado.

Além disso, a análise preditiva baseada em IA está a desempenhar um papel crucial na otimização da gestão de frotas, na previsão da procura e na redução do tempo ocioso de veículos partilhados. As empresas estão cada vez mais aproveitando o aprendizado de máquina para melhorar a alocação de veículos, melhorando a experiência do cliente e a lucratividade. Além disso, espera-se que o desenvolvimento da tecnologia veículo-infraestrutura (V2I) melhore o fluxo de tráfego e aumente a eficiência das soluções de mobilidade partilhada.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de mobilidade compartilhada

Benefício da economia de custos para impulsionar o crescimento do mercado

A poupança de custos é um fator impulsionador significativo no mercado de mobilidade partilhada. Para muitos indivíduos, especialmente aqueles que vivem em áreas urbanas, estes serviços oferecem uma alternativa mais económica à propriedade de veículos privados. As despesas associadas à posse de um carro – incluindo custos de aquisição, seguro, combustível, manutenção e estacionamento – podem ser substanciais. Em contraste, a mobilidade partilhada permite aos utilizadores aceder ao transporte conforme necessário, pagando apenas pela sua utilização real. Este modelo de pagamento conforme o uso elimina a necessidade de grandes investimentos iniciais e custos fixos contínuos.

Os usuários de mobilidade compartilhada podem evitar despesas inesperadas, como reparos ou depreciação. Para condutores ocasionais ou que necessitam principalmente de transporte para viagens curtas, os serviços partilhados podem resultar em poupanças significativas em comparação com o custo total de propriedade. Esta vantagem económica é particularmente apelativa para consumidores preocupados com o orçamento, jovens profissionais e moradores urbanos que têm acesso a múltiplas opções de transporte. À medida que aumenta a consciência destes benefícios em termos de custos, é provável que mais pessoas considerem a abordagem partilhada como uma solução de transporte viável e financeiramente prudente.

Além disso, a crescente popularidade dos serviços de mobilidade baseados em subscrição está a aumentar ainda mais a eficiência de custos. As empresas estão oferecendo modelos de assinatura flexíveis, permitindo aos usuários acessar vários tipos de veículos sob demanda, sem compromissos de longo prazo. Esses modelos estão ganhando força principalmente entre clientes corporativos que buscam otimizar os custos de viagens dos funcionários.

FATORES DE RESTRIÇÃO

Desafios regulatórios para afetar a expansão do mercado

Os desafios regulamentares representam um obstáculo significativo à expansão da quota de mercado da mobilidade partilhada. O panorama regulamentar para estes serviços é muitas vezes complexo, inconsistente e em rápida evolução, criando obstáculos para as empresas que operam neste espaço. Diferentes cidades, estados e países podem ter regras e requisitos variados em relação a licenciamento, seguro, verificação de antecedentes de motoristas, padrões de segurança de veículos e práticas operacionais. Esta colcha de retalhos regulamentares torna difícil para as empresas escalarem as suas operações em múltiplas jurisdições, uma vez que têm de navegar e cumprir um conjunto diversificado de regulamentos.

Em alguns casos, as leis de transporte existentes podem não abordar adequadamente os novos modelos de mobilidade partilhada, conduzindo a zonas jurídicas cinzentas ou a proibições definitivas. Além disso, os organismos reguladores podem ter dificuldades em acompanhar as inovações tecnológicas, resultando em regulamentações desatualizadas ou inadequadas. O processo de trabalho com as autoridades locais para desenvolver regulamentos adequados pode ser demorado e consumir muitos recursos para as empresas de mobilidade. Além disso, mudanças regulamentares súbitas ou uma aplicação mais rigorosa podem perturbar serviços ou modelos de negócio estabelecidos, criando incerteza tanto para fornecedores como para utilizadores. Esta complexidade regulamentar aumenta os custos operacionais e pode retardar a entrada no mercado e a inovação, restringindo potencialmente o crescimento do mercado.

As preocupações com a segurança cibernética e a privacidade dos dados também representam desafios significativos à expansão do mercado. Como as plataformas de mobilidade partilhada dependem de grandes quantidades de dados dos utilizadores, garantir medidas robustas de cibersegurança é crucial para manter a confiança do consumidor. O escrutínio regulamentar em torno da proteção de dados está a aumentar, exigindo que os fornecedores de mobilidade implementem medidas de conformidade rigorosas. Além disso, as regulamentações ambientais destinadas a reduzir as emissões estão a empurrar as empresas para a transição para frotas de veículos eléctricos e híbridos, necessitando de investimentos de capital substanciais.

Análise de segmentação do mercado de mobilidade compartilhada

Análise por tipo

Conveniência e acessibilidade para impulsionar a demanda por serviços de e-hailing

Por tipo, o mercado é segmentado em e-hailing, micromobilidade, carona compartilhada e compartilhamento de carros.

O segmento de e-hailing liderou o mercado, respondendo por 90,11% da participação de mercado global em 2026. A demanda por serviços de e-hailing tem apresentado uma trajetória ascendente significativa nos últimos anos e deverá dominar o mercado nos próximos anos. Os aplicativos de e-hailing oferecem aos usuários a capacidade de solicitar viagens a qualquer hora e de qualquer local, simplesmente usando seu smartphones. Esta facilidade de utilização tornou o transporte mais acessível, especialmente em áreas mal servidas pelos serviços tradicionais de táxi ou transporte público. A fiabilidade e a transparência oferecidas pelas plataformas de e-hailing também contribuíram para a sua crescente popularidade. Recursos como rastreamento em tempo real, horários estimados de chegada e preços antecipados proporcionam aos usuários uma sensação de controle e previsibilidade que muitas vezes falta aos serviços de táxi tradicionais.

As estratégias de preços competitivos utilizadas pelas empresas de partilha de automóveis tornaram os seus serviços uma alternativa atraente. Os modelos de preços dinâmicos, embora por vezes controversos, ajudaram a equilibrar a oferta e a procura. A integração de múltiplas opções de transporte numa única aplicação aumentou ainda mais o apelo das plataformas de partilha de automóveis, tornando-as centrais para as estratégias de mobilidade urbana de muitos utilizadores. Além disso, os avanços na IA e na análise de dados estão permitindo que os provedores de serviços otimizem rotas, reduzam os tempos de espera e ofereçam opções de viagem personalizadas com base nas preferências do usuário. Espera-se que esta evolução tecnológica agilize ainda mais as operações e impulsione a penetração no mercado.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Análise de Pagamento

Medidas de segurança e proteção de pagamentos on-line para impulsionar o crescimento do segmento não monetário

Com base no pagamento, o mercado é dividido em dinheiro e não dinheiro.

O segmento não monetário deverá atingir 90,12% da participação de mercado em 2026. Com as preocupações contínuas sobre o manuseio físico de dinheiro,pagamento digitalmétodos oferecem fortes recursos de segurança, como criptografia e proteção contra fraudes, que são atraentes para os usuários. Muitos serviços de mobilidade estão a integrar tecnologias avançadas, como aplicações móveis e sistemas de pagamento sem contacto, que simplificam a experiência do utilizador e incentivam mais pessoas a utilizar estes serviços. A disponibilidade de múltiplos métodos de pagamento (cartões de crédito/débito, carteiras digitais, criptomoedas e outros) atende a um público mais amplo, aumentando a satisfação do usuário e incentivando o uso. Estas tendências irão acelerar o crescimento do segmento não monetário no futuro.

O segmento de numerário testemunhará um crescimento mais lento durante o período de previsão. Embora os pagamentos em dinheiro já tenham sido um elemento básico no mercado, a sua prevalência diminuiu significativamente nos últimos anos. A indústria passou por uma transformação impulsionada por fatores como avanços tecnológicos, mudanças nas preferências dos consumidores e mudanças regulatórias. O manuseio de dinheiro é demorado tanto para os passageiros quanto para os operadores, levando a tempos de espera e gargalos operacionais mais longos.

As iniciativas regulamentares que promovem as transações digitais e as economias sem numerário em várias regiões estão a pressionar os operadores de mobilidade partilhada a eliminar gradualmente os pagamentos em numerário, impulsionando ainda mais a adoção de alternativas sem numerário.

Por análise de localização

Diversidade de necessidades dos clientes para impulsionar a adoção da mobilidade compartilhada em locais fora dos aeroportos

Com base na localização, o mercado é segmentado em aeroportuário e não aeroportuário.

Prevê-se que o segmento não aeroportuário atinja 87,36% da quota de mercado global em 2026. O mercado expandiu-se rapidamente para além dos terminais aeroportuários, atendendo a uma gama diversificada de necessidades e preferências dos utilizadores em vários locais urbanos e suburbanos. Isso inclui distritos comerciais movimentados, bairros residenciais, instituições educacionais, instalações de saúde, centros de transporte público, shopping centers e parques industriais. Embora esses locais ofereçam oportunidades de crescimento significativas, as operadoras devem enfrentar desafios como demanda flutuante, limitações de infraestrutura e regulamentações complexas.

O segmento aeroportuário capturará consideravelmente menor participação de mercado do que o segmento não aeroportuário e crescerá a um ritmo constante dentro do período de previsão. Os aeroportos têm sido uma pedra angular do crescimento do mercado de mobilidade partilhada. A sua elevada concentração de passageiros com opções de transporte cria um ambiente privilegiado para serviços partilhados. Esses serviços, como carona, compartilhamento de carros e compartilhamento de bicicletas, oferecem soluções de transporte convenientes e eficientes para passageiros de aeroportos, reduzindo a dependência de táxis e ônibus tradicionais.

Por Análise de Veículo

Aumento da demanda por serviços de micromobilidade para impulsionar a demanda por scooters e bicicletas

Com base no veículo, o mercado é dividido em veículos de passageiros e scooters e bicicletas.

Espera-se que o segmento de scooters e bicicletas atinja um rápido crescimento durante o período de previsão. O tamanho compacto, o respeito ao meio ambiente e a acessibilidade tornaram-nos opções atraentes para viagens de curta distância, especialmente em áreas urbanas. À medida que as cidades enfrentam o congestionamento do tráfego, estas soluções de micromobilidade oferecem uma alternativa viável aos veículos pessoais. Esta procura crescente levou à proliferação de serviços de partilha de bicicletas e scooters, transformando o panorama do transporte urbano. Além disso, os avanços na tecnologia das baterias e o aumento do investimento em infraestruturas de carregamento estão a aumentar a fiabilidade das scooters e bicicletas elétricas, tornando-as uma opção mais viável para a mobilidade urbana.

Prevê-se que o segmento de veículos de passageiros atinja 97,98% da quota de mercado global em 2026. A procura de automóveis no mercado de mobilidade partilhada está a aumentar constantemente. Embora as opções de micromobilidade, como scooters elétricose as bicicletas ganharam uma força significativa, continua a existir uma necessidade substancial de veículos maiores para acomodar distâncias mais longas, viagens em grupo e transporte de mercadorias. As plataformas de partilha de automóveis e os serviços de transporte privado estão a expandir as suas frotas para responder a esta procura crescente, oferecendo aos utilizadores alternativas de transporte convenientes e flexíveis à propriedade de automóveis pessoais. Espera-se que a mudança para veículos eléctricos e híbridos dentro das frotas de mobilidade partilhada reduza significativamente as emissões e os custos operacionais, impulsionando ainda mais o crescimento do mercado.

INFORMAÇÕES REGIONAIS

Geograficamente, o mercado é segmentado na América do Norte, Ásia-Pacífico, Europa e no resto do mundo.

Asia Pacific Shared Mobility Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

A Ásia-Pacífico contribuiu com 40,51% para o mercado global em 2025, com uma avaliação de 34,69 mil milhões de dólares, e deverá atingir 39,48 mil milhões de dólares em 2026. Fatores como a rápida urbanização, o aumento do congestionamento do tráfego, o aumento dos custos de combustível e uma crescente população jovem e conhecedora de tecnologia estão a impulsionar este crescimento. A China e a Índia, com as suas grandes populações e infra-estruturas em desenvolvimento, tornaram-se pontos críticos para plataformas de transporte partilhadas. Espera-se que esta tendência continue à medida que mais cidades na região adoptem soluções de transporte adequadas e os indivíduos optem por soluções de mobilidade convenientes e económicas. O mercado do Japão deverá atingir 5,57 mil milhões de dólares até 2026, o mercado da China deverá atingir 23,16 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 3,91 mil milhões de dólares até 2026.

As iniciativas governamentais na Ásia-Pacífico, como os projetos de cidades inteligentes da China e a Missão de Cidades Inteligentes da Índia, estão a dar um grande impulso às soluções de mobilidade partilhada. Com os governos também a investirem fortemente em 5G e IoT, a região está a preparar-se para ser um líder global em mobilidade inteligente, e espera-se que este impulso continue na próxima década.

América do Norte

Em 2025, a América do Norte representou 16,98 mil milhões de dólares, representando 19,83% do mercado mundial, e deverá crescer para 18,83 mil milhões de dólares em 2026. A América do Norte será responsável por uma parte considerável durante o período de previsão. A crescente consciencialização sobre as alterações climáticas e a poluição atmosférica está a impulsionar uma mudança em direção a opções de transporte sustentáveis. Os serviços de mobilidade partilhada têm frequentemente uma pegada ambiental menor em comparação com a propriedade de um automóvel pessoal. Além disso, o transporte partilhado pode reduzir o congestionamento do tráfego, incentivando a partilha de boleias e reduzindo o número de veículos na estrada. O mercado dos EUA está projetado para atingir US$ 16,88 bilhões até 2026.

Na América do Norte, as empresas estão adotando cada vez mais a mobilidade como serviço (MaaS) para agilizar o deslocamento e a logística dos funcionários. Esta mudança está a criar novas oportunidades para os prestadores de serviços desenvolverem soluções personalizadas para as empresas, ajudando-as a integrar a mobilidade partilhada nas operações diárias. À medida que mais empresas adotam esta abordagem, a América do Norte deverá manter uma forte presença no mercado nos próximos anos.

Europa

O mercado europeu gerou 31,24 mil milhões de dólares em 2025, representando 36,49% do panorama do mercado global, e deverá atingir 34,96 mil milhões de dólares em 2026. Muitas cidades europeias têm sistemas de transportes públicos bem desenvolvidos, tornando a mobilidade partilhada um modo de transporte complementar para ligações de primeira e última milha. Os layouts compactos das cidades, as zonas favoráveis aos pedestres e a infraestrutura para ciclistas criam um ambiente favorável para serviços compartilhados. Possuir um automóvel pode ser caro em muitas cidades europeias, tornando a abordagem partilhada uma alternativa atraente para os consumidores preocupados com os custos. O mercado francês está projetado para atingir US$ 8,80 bilhões até 2026 e o mercado alemão deverá atingir US$ 7,18 bilhões até 2026.

A Europa, por outro lado, beneficia de políticas bem definidas, especialmente da Estratégia de Mobilidade Sustentável e Inteligente da UE. Estes regulamentos incentivam as cidades a incorporar a mobilidade partilhada nas suas redes de transportes públicos, tornando o trânsito urbano mais fluido. Com os governos locais a pressionarem por soluções de mobilidade mais limpas e eficientes, as empresas têm um forte incentivo para colaborar em modelos de transporte inovadores. Esta clareza regulamentar proporciona uma base estável para o crescimento em toda a região.

Resto do mundo

O mercado no resto do mundo, incluindo América Latina e Oriente Médio e África, crescerá no maior CAGR durante o período de previsão. O Resto do Mundo contribuiu com aproximadamente 2,72 mil milhões de dólares para o mercado global em 2025, representando uma quota de 3,17%, e deverá atingir 3,08 mil milhões de dólares em 2026. Os investimentos contínuos em infraestruturas de transporte, como estradas e transportes públicos, estão a criar um ambiente mais favorável para serviços de mobilidade partilhada. Eventos e conferências de grande escala geram frequentemente uma procura significativa de transporte, criando oportunidades para os prestadores de serviços.

PRINCIPAIS ATORES DA INDÚSTRIA

Parcerias e colaborações estratégicas para ajudar os participantes do setor a obter vantagens competitivas

Os principais players do mercado estão adotando diversas estratégias, como fusões e aquisições, expansão das redes de vendas e distribuição e colaborações para ganhar uma posição forte no mercado. Por exemplo, em maio de 2023, a Uber Technologies Inc. firmou uma parceria com a Waymo para integrar a tecnologia de condução autônoma da Waymo com a rede de compartilhamento de viagens da Uber.

Lista das principais empresas de mobilidade compartilhada:

- (EUA)

- Lyft (EUA)

- Empresa de tecnologia Didi Chuxing (China)

- Grab Holdings Inc.(Cingapura)

- Cabify (Espanha)

- Ola Cabs (Índia)

- Car2go NA, LLC (EUA)

- Deutsche Bahn Connect GmbH(Alemanha)

- Parafuso(Estônia)

- Gojek (Indonésia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Junho de 2023 –Lyft celebrou um acordo com a Electrify America para fornecer cobrança com desconto em locais de recarga em todo o país.

- Março de 2023 –e a bp pulse anunciaram um novo acordo de mobilidade para acelerar os planos da empresa de se tornar uma plataforma de mobilidade com emissões zero em todo o mundo.

- Dezembro de 2022 –Lyft anunciou que está trabalhando com parceiros para adicionar milhares deveículos elétricosdesde Hyundai, Ford, Kia, Polestar e outros até o programa de aluguel Express Drive no futuro.

- Junho de 2019 –A Grab recebeu um investimento de US$ 300 milhões da Invesco Ltd. para acelerar a expansão da Grab na Ásia.

- Junho de 2019 –A Grab anunciou uma parceria com a Splyt para fornecer acesso conveniente aos clientes para serviços de carona.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos, usuários finais, designs e tecnologias. Além disso, oferece uma análise aprofundada e insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 21,00% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

Por Pagamento

Por localização

Por veículo

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 85,63 mil milhões de dólares em 2025 e deverá crescer de 96,34 mil milhões de dólares em 2026 para 441,48 mil milhões de dólares em 2034.

Espera-se que o mercado registre um CAGR de 21,00% durante o período de previsão de 2026-2034.

Prevê-se que o benefício da economia de custos impulsione o crescimento do mercado.

A Ásia-Pacífico deverá deter uma participação de mercado dominante durante o período de previsão.

A micromobilidade compartilhada inclui o uso de bicicletas e scooters compartilhadas para indivíduos que buscam conexões de primeiro e último quilômetro com o transporte público

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco