Tamanho do mercado de baterias de silício-carbono, participação e análise da indústria, por tipo de bateria (baterias Si-C de íon de lítio, baterias Si-C de polímero de lítio, baterias Si-C de estado sólido e outras), por faixa de capacidade (abaixo de 3.000 mAh, 3.000–10.000 mAh, 10.000–50.000 mAh, acima de 50.000 mAh, e outros), Por aplicação (eletrônicos de consumo, veículos elétricos (EVs), sistemas de armazenamento de energia, industriais (drones, ferramentas) e outros), por usuário final (indústria eletrônica, automotiva, energia e serviços públicos, manufatura industrial e outros) e pre

Tamanho do mercado de baterias de silício-carbono e perspectivas futuras

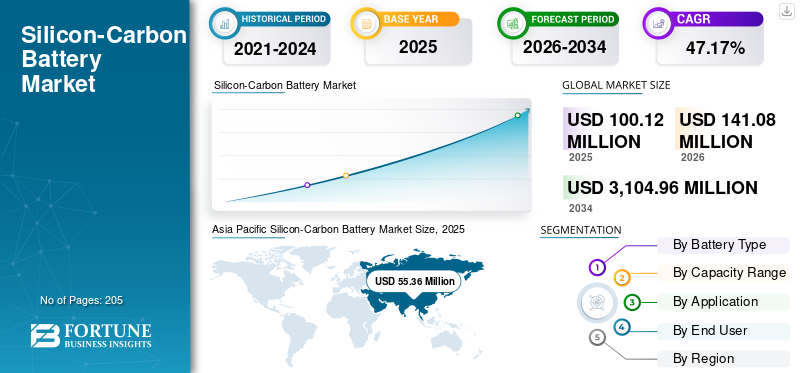

O tamanho global do mercado de baterias de silício-carbono foi avaliado em US$ 100,12 milhões em 2025. O mercado deve crescer de US$ 141,08 milhões em 2026 para US$ 3.104,96 milhões até 2034, exibindo um CAGR de 47,17% durante o período de previsão. A Ásia-Pacífico dominou o mercado de baterias de silício-carbono com uma participação de mercado de 55,29% em 2025.

As baterias de silício-carbono (Si-C) são uma variante avançada das baterias de íon de lítio que incorporam silício na estrutura do ânodo (normalmente misturado com grafite) para aumentar significativamente a capacidade de armazenamento de energia. Ao contrário dos ânodos de grafite convencionais, o silício permite uma maior absorção de iões de lítio, resultando numa densidade de energia 20-50% mais elevada e num melhor desempenho de carregamento rápido, tornando-o particularmente atraente paraveículos elétricose eletrônicos de consumo de última geração.

Os principais motivadores para a adoção de baterias Si-C incluem a crescente demanda por maior autonomia de condução de veículos elétricos, onde baterias de alta densidade de energia se traduzem diretamente em menos ciclos de carregamento, e a necessidade de baterias de carregamento rápido em smartphones com maior vida útil da bateria. Além disso, os OEMs estão integrando ativamente ânodos à base de silício para atender aos padrões de desempenho rigorosos sem aumentar o tamanho da bateria, enquanto os avanços contínuos na engenharia de materiais estão melhorando a estabilidade do ciclo. O aumento dos investimentos por parte dos fabricantes de baterias e as parcerias em toda a cadeia de valor dos VE estão a acelerar ainda mais a comercialização da tecnologia Si-C.

- Por exemplo, em março de 2024, o Group14 Technologies anunciou a expansão de suas instalações de produção de materiais para baterias de silício-carbono em Washington, EUA, para atender à crescente demanda de fabricantes de veículos elétricos e de eletrônicos de consumo. A empresa ampliou a produção de seu ânodo composto de silício-carbono proprietário SCC55, que permite maior densidade de energia e carregamento mais rápido em comparação com o grafite tradicional. Esta expansão reflete o crescente impulso de comercialização de baterias de silício-carbono e a crescente adoção por OEMs que buscam melhorias de desempenho em baterias de íon-lítio de próxima geração.

Algumas das empresas líderes que operam no setor incluem Sila Nanotechnologies, Group14 Technologies, Amprius Technologies, CATL e outras. Sila Nanotechnologies é uma empresa líder em materiais avançados para baterias com sede nos EUA, especializada em tecnologia de ânodos de silício-carbono para baterias de íons de lítio de próxima geração. A empresa desenvolve materiais à base de silício de alto desempenho que substituem os tradicionais ânodos de grafite, permitindo maior densidade de energia e carregamento mais rápido. Sila está fazendo parcerias ativamente com OEMs automotivos e fabricantes de eletrônicos para comercializar baterias de silício-carbono em grande escala.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES do mercado de baterias de silício-carbono

- Tamanho do mercado em 2025: US$ 100,12 milhões

- Tamanho do mercado de 2026: US$ 141,08 milhões

- Tamanho do mercado previsto para 2034: US$ 3.104,96 milhões

- CAGR: 47,17% de 2026–2034

- A Ásia-Pacífico dominou o mercado de baterias de silício-carbono com uma participação de 55,29% em 2025.

- O segmento avançado de baterias Si-C de estado sólido deverá crescer a um CAGR de 50,70% durante o período de previsão.

- Prevê-se que o segmento acima de 50.000 mAh cresça a um CAGR de 49,87% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico atingiu 55,36 milhões de dólares em 2025, impulsionada pela forte capacidade de produção de baterias e pela rápida adoção de veículos elétricos.

América do Norte

A América do Norte atingiu US$ 21,35 milhões em 2025, apoiado pelos principais desenvolvedores de ânodos de silício e P&D de baterias avançadas.

Europa

A Europa atingiu 19,33 milhões de dólares em 2025, impulsionada por iniciativas de localização de baterias e pela expansão da produção de VE.

NÓS.

O mercado atingiu US$ 18,65 milhões em 2025, apoiado pela crescente comercialização de tecnologias de baterias de ânodo de silício.

Japão

O mercado atingiu US$ 8,07 milhões em 2025, apoiado por uma forte inovação em baterias e fabricação de eletrônicos avançados.

Leia mais

TENDÊNCIAS DE MERCADO DE BATERIA DE SILICONE-CARBONO

A crescente integração de ânodos dominantes de silício em aplicações de baterias de alto desempenho é a principal tendência do mercado

O mercado está testemunhando uma clara mudança da mistura de silício com baixa porcentagem para ânodos com maior teor de silício, especialmente em aplicações que exigem densidade de energia superior e capacidades de carregamento rápido. Os fabricantes de baterias estão cada vez mais migrando da incorporação convencional de aproximadamente 5% de silício para misturas de 10 a 20% de silício, impulsionados pela necessidade de melhorar o desempenho sem alterar significativamente a infraestrutura existente de fabricação de íons de lítio. Esta tendência é mais evidente em premiumsmartphonese veículos elétricos, onde os OEMs estão priorizando uma vida útil mais longa da bateria e um tempo de carregamento reduzido como principais diferenciais.

Além disso, as empresas estão se concentrando em compósitos de silício-carbono projetados (como SiOx e estruturas porosas de silício) para mitigar a degradação relacionada à expansão, permitindo a comercialização gradual em escala. Parcerias estratégicas entre os desenvolvedores do mercado de baterias de ânodo de silício e os principais fabricantes de células estão acelerando esta transição, com implantações piloto já visíveis em modelos EV selecionados e dispositivos de consumo de última geração. Além disso, os avanços na química dos aglutinantes e nas formulações de eletrólitos estão apoiando uma maior carga de silício, tornando a tecnologia mais viável para aplicações no mercado de massa. Espera-se que este cenário de inovação de materiais em evolução redefina os padrões de desempenho das baterias durante a próxima década.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A crescente demanda por soluções de baterias de alta densidade energética e carregamento rápido em produtos eletrônicos de consumo é o principal impulsionador do mercado

O crescimento do mercado de baterias de silício-carbono é impulsionado principalmente pela demanda por veículos elétricos compactos, aumentando a lacuna de desempenho entre as baterias convencionais de íons de lítio baseadas em grafite e os requisitos de armazenamento de energia da próxima geração, particularmente em veículos elétricos (EVs) e eletrônicos de consumo premium. Como os fabricantes de veículos elétricos pretendem ampliar a autonomia sem aumentar o tamanho ou peso da bateria, os ânodos Si-C oferecem um caminho prático ao fornecer maior densidade de energia gravimétrica, melhorando diretamente a eficiência do veículo. Além disso, a procura por capacidades de carregamento ultrarrápido está a acelerar a adoção de materiais à base de silício, uma vez que permitem uma difusão mais rápida de iões de lítio em comparação com o grafite.

No segmento de eletrônicos de consumo, os OEMs estão sob pressão para oferecer maior duração da bateria em formatos compactos, especialmente em smartphones e laptops de última geração, onde a tecnologia Si-C permite o aumento da capacidade sem aumentar a espessura do dispositivo. Além disso, os avanços nas técnicas de estabilização do silício (tais como a nanoestruturação e a engenharia de compósitos) estão a reduzir os problemas de degradação, tornando a tecnologia mais viável comercialmente. Investimentos estratégicos e acordos de fornecimento de longo prazo entre desenvolvedores de ânodos de silício ebateriaos fabricantes também estão apoiando a expansão, reforçando a transição para baterias de silício-carbono em aplicações de alto desempenho. Prevê-se que esses fatores impulsionem o CAGR durante o período de previsão.

RESTRIÇÕES DE MERCADO

Desafios técnicos relacionados à expansão do silício e à degradação do ciclo de vida para dificultar a demanda do mercado

O crescimento do mercado de baterias de silício-carbono (Si-C) é limitado por limitações materiais intrínsecas associadas à tecnologia de baterias de ânodo de silício, particularmente sua significativa expansão de volume (até ~300%) durante os ciclos de carga-descarga. Essa expansão leva a estresse mecânico, fratura de partículas e perda de contato elétrico, resultando em um rápido desvanecimento da capacidade e redução da vida útil da bateria. Apesar dos avanços nas estruturas compostas de silício-carbono e nas técnicas de nanoengenharia, manter a estabilidade do ciclo a longo prazo com maior teor de silício continua a ser um desafio crítico.

Além disso, a integração do silício nas arquiteturas existentes de baterias de íons de lítio requer ligantes, eletrólitos e designs de eletrodos especializados, aumentando a complexidade e o custo de fabricação. Estas barreiras técnicas limitam a comercialização em grande escala, especialmente em aplicações como veículos eléctricos, onde o ciclo de vida longo e a fiabilidade são essenciais.

OPORTUNIDADES DE MERCADO

Oportunidades emergentes na localização da cadeia de suprimentos e dimensionamento de material de ânodo de silício impulsionam a demanda

O mercado está a criar novas oportunidades através da localização das cadeias de abastecimento de baterias e da expansão da produção de materiais anódicos avançados, particularmente em regiões que visam reduzir a dependência das importações de grafite. Os governos e os OEMs estão investindo cada vez mais em capacidades nacionais de fabricação de ânodos de silício, apoiados por incentivos e programas de financiamento direcionados a materiais de baterias da próxima geração. Esta mudança está a encorajar o desenvolvimento de instalações dedicadas ao processamento de silício e de ecossistemas de produção integrados, especialmente na América do Norte e na Europa.

Além disso, a transição para ânodos à base de silício está a permitir que novos participantes e startups de materiais capturem valor dentro da cadeia de valor das baterias, que tem sido tradicionalmente dominada por fornecedores de grafite estabelecidos. À medida que os processos de produção amadurecem e as economias de escala melhoram, as empresas que se concentram em compósitos proprietários de silício-carbono e técnicas de fabricação estão bem posicionadas para garantir acordos de fornecimento de longo prazo.

DESAFIOS DO MERCADO

Escalabilidade e restrições de custo na comercialização de materiais anódicos de silício-carbono

Um dos principais desafios do mercado é a dificuldade de escalar a produção de materiais de ânodo de silício de alta qualidade e, ao mesmo tempo, manter a competitividade de custos com os convencionais.grafite. A fabricação de ânodos Si-C requer engenharia precisa de materiais, revestimentos especializados e técnicas avançadas de processamento, que aumentam a complexidade da produção e limitam a produção em larga escala. Além disso, garantir um desempenho uniforme entre lotes continua a ser um desafio, especialmente quando se aumenta o teor de silício.

Outra questão crítica é a falta de cadeias de abastecimento estabelecidas em grande escala para materiais de ânodos de silício, levando à dependência de um número limitado de fornecedores especializados. Isto cria gargalos no atendimento à crescente demanda dos fabricantes de veículos elétricos e eletrônicos.

Análise de Segmentação

Por tipo de bateria

As baterias Si-C de íons de lítio dominam devido à compatibilidade da infraestrutura de íons de lítio existente

Com base na segmentação do tipo de bateria, o mercado é classificado em baterias Si-C de íon de lítio, baterias Si-C de polímero de lítio, baterias Si-C de estado sólido, entre outras.

Em 2025, as baterias de iões de lítio Si-C dominaram a quota de mercado das baterias de silício-carbono, uma vez que podem ser perfeitamente integradas nas linhas de produção de iões de lítio existentes, evitando a necessidade de grandes mudanças na infraestrutura. Os fabricantes de baterias preferem esta abordagem devido aos custos de transição mais baixos e à comercialização mais rápida. Além disso, essas baterias oferecem melhorias incrementais de desempenho, como maior densidade de energia e carregamento mais rápido, tornando-as adequadas para implantação imediata em produtos eletrônicos de consumo e veículos elétricos, sem necessidade de reformulação significativa.

O segmento avançado de baterias Si-C de estado sólido está experimentando o maior crescimento e deverá crescer a um CAGR de 50,70% durante o período do estudo.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por faixa de capacidade

3.000–10.000 mAh domina devido à demanda de energia em grande escala

Com base na segmentação da faixa de capacidade, o mercado é classificado em abaixo de 3.000 mAh, 3.000–10.000 mAh, 10.000–50.000 mAh, acima de 50.000 mAh, entre outros.

Em 2025, o segmento de 3.000–10.000 mAh dominou o mercado global. Este crescimento deve-se principalmente ao seu uso generalizado em smartphones, tablets e dispositivos portáteis.eletrônicos de consumo, onde os volumes de demanda são mais elevados. Os OEMs estão adotando cada vez mais a tecnologia Si-C nesta faixa para proporcionar maior vida útil da bateria e carregamento mais rápido sem aumentar o tamanho do dispositivo. Este segmento beneficia de ciclos rápidos de produtos e de integração tecnológica precoce em comparação com aplicações de maior capacidade, como VEs.

Espera-se que o segmento acima de 50.000 mAh cresça a um CAGR de 49,87% durante o período do estudo.

Por aplicativo

O segmento de eletrônicos de consumo domina devido aos ciclos curtos do produto e ao alto desempenho

Com base na segmentação da aplicação, o mercado é classificado em eletrônicos de consumo, Veículos Elétricos (EVs), sistemas de armazenamento de energia, industriais (drones, ferramentas), entre outros.

Em 2025, o segmento de eletrônicos de consumo dominou o mercado global. Os produtos eletrónicos de consumo dominam o mercado, pois são o primeiro segmento de aplicação a adotar tecnologias emergentes de baterias em escala, impulsionadas por ciclos de produtos mais curtos e requisitos de alto desempenho. Os fabricantes de smartphones e laptops estão integrando ânodos Si-C para obter maior densidade de energia e carregamento mais rápido sem aumentar o tamanho do dispositivo, tornando este segmento o principal caminho de comercialização antes da adoção de veículos elétricos em larga escala.

Espera-se que o segmento de Veículos Elétricos (EVs) cresça a um CAGR de 49,86% durante o período do estudo.

Por usuário final

A indústria eletrônica é dominante devido à fabricação de dispositivos em alto volume

Com base na segmentação do usuário final, o mercado é classificado em indústria eletrônica, automotiva, energia e utilidades, manufatura industrial, entre outros.

Em 2025, o segmento da indústria eletrônica dominou o mercado global devido à produção em larga escala de smartphones, laptops e dispositivos portáteis, que exigem melhorias contínuas no desempenho da bateria. Os fabricantes estão integrando rapidamente a tecnologia Si-C para obter maior densidade energética e designs compactos. Os rápidos ciclos de inovação da indústria e a capacidade de absorver novas tecnologias mais cedo do que outros sectores fortalecem ainda mais a sua posição de liderança.

Espera-se que o segmento automotivo cresça a um CAGR de 48,77% durante o período do estudo.

Perspectiva regional do mercado de baterias de silício-carbono

Por região, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

Ásia-Pacífico

Asia Pacific Silicon-Carbon Battery Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico atingiu US$ 55,36 milhões em 2025 e garantiu a maior fatia do mercado. A Ásia-Pacífico lidera o mercado devido ao seu domínio na capacidade de fabricação de baterias, particularmente na China, Coreia do Sul e Japão, onde os principais players estão integrando ativamente ânodos à base de silício. A região também beneficia de uma cadeia de abastecimento bem estabelecida para materiais de baterias e produção de veículos elétricos em grande escala, acelerando a adoção e comercialização precoce da tecnologia Si-C.

Mercado indiano de baterias de silício-carbono

O tamanho do mercado indiano em 2025 é estimado em cerca de US$ 3,57 milhões, representando cerca de 3,56% das receitas globais.

A Índia está emergindo no mercado de baterias Si-C devido ao aumento dos investimentos na fabricação doméstica de baterias sob esquemas PLI e ao foco crescente em produtos químicos celulares avançados. Além disso, a crescente adoção de veículos elétricos e os esforços de localização estão incentivando a integração em estágio inicial de tecnologias de ânodos baseados em silício.

Mercado de baterias de silício-carbono da China

O mercado da China deverá ser significativo a nível mundial, com receitas em 2025 registadas em cerca de 26,87 milhões de dólares, representando cerca de 26,84% do mercado global.

Mercado japonês de baterias de silício-carbono

O mercado do Japão em 2025 foi avaliado em cerca de 8,07 milhões de dólares, representando cerca de 8,06% das receitas globais.

América do Norte

A América do Norte detinha a segunda maior participação em 2025, avaliada em 21,35 milhões de dólares, e também deverá assumir uma participação significativa em 2026, com 29,83 milhões de dólares.

O crescimento do mercado da América do Norte deve-se à sua forte concentração de desenvolvedores de tecnologia de ânodos de silício e atividades de comercialização em estágio inicial. A região abriga intervenientes importantes, como Sila Nanotechnologies, Group14 Technologies e Amprius, que estão a aumentar ativamente a produção e a garantir acordos de fornecimento com OEMs automóveis e de eletrónica de consumo. Além disso, a presença de infraestruturas avançadas de I&D e de laboratórios nacionais apoia a inovação contínua em materiais à base de silício.

Mercado de baterias de silício-carbono dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA foi analiticamente aproximado em cerca de 18,65 milhões de dólares em 2025, representando cerca de 18,63% do tamanho do mercado global.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 50,06% nos próximos anos, que é a terceira maior entre todas as regiões, e atingiu uma avaliação de 19,33 milhões de dólares em 2025. O mercado na Europa é impulsionado principalmente pelo impulso agressivo da região para localizar a cadeia de valor das baterias, reduzindo particularmente a dependência de grafite importado e materiais críticos. A União Europeia apoia ativamente o desenvolvimento de materiais anódicos de próxima geração, incluindo tecnologias à base de silício, através de iniciativas como a Aliança Europeia para Baterias e projetos IPCEI. Além disso, a rápida expansão dos centros de produção de veículos elétricos na Alemanha e em França está a criar procura por baterias de maior densidade energética para cumprir os requisitos regulamentares e de desempenho.

Mercado alemão de baterias de silício-carbono

O mercado alemão em 2025 foi avaliado em cerca de 6,63 milhões de dólares em 2025 e está estimado em cerca de 9,63 milhões de dólares em 2026, representando cerca de 6,62% das receitas globais. A Alemanha é um impulsionador chave no mercado devido à sua forte base OEM automóvel (Volkswagen, BMW, Mercedes-Benz) que procura ativamente soluções de maior densidade energética para plataformas EV da próxima geração. Além disso, o aumento dos investimentos em gigafábricas e colaborações combateria avançadaas empresas de materiais estão acelerando a integração de ânodos à base de silício nas cadeias de fornecimento de baterias nacionais.

Resto do mundo

Espera-se que o resto do mundo testemunhe um crescimento moderado neste espaço de mercado durante o período de previsão. O resto do mercado mundial atingiu uma valorização de 4,08 milhões de dólares em 2025.

O resto do mercado mundial está gradualmente a adoptar baterias Si-C, impulsionado pela crescente penetração dos VE na América Latina e no Médio Oriente, juntamente com o crescente interesse em soluções avançadas de armazenamento de energia. No entanto, a adoção permanece limitada devido à falta de infraestrutura de produção local e à dependência de importações de tecnologias avançadas de baterias.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais players expandindo ativamente a participação de mercado por meio de parcerias, expansão de negócios e avanços tecnológicos

O mercado global de baterias de silício-carbono possui uma estrutura de mercado consolidada, constituindo players proeminentes como Sila Nanotechnologies, Group14 Technologies, Amprius Technologies e CATL, entre outros. As empresas que operam no mercado estão adotando estratégias de crescimento direcionadas, focadas no fortalecimento de seu portfólio de produtos, capacidade técnica, expansão da presença industrial e outras áreas.

- Por exemplo, em janeiro de 2024, a Sila Nanotechnologies anunciou o início da construção de sua instalação de fabricação de ânodos de silício em grande escala em Moses Lake, Washington. A instalação foi projetada para produzir materiais de silício-carbono para baterias de veículos elétricos em escala comercial. Este desenvolvimento marca um passo crítico em direção à adoção em massa, já que a Sila pretende fornecer materiais anódicos de próxima geração para OEMs automotivos, permitindo maior densidade de energia e melhor desempenho da bateria.

Outros players importantes no mercado global incluem Panasonic Corporation, LG Energy Solution, Samsung SDI e Enovix Corporation, entre outros. Espera-se que essas empresas priorizem o lançamento de novos produtos e colaborações para aumentar sua participação no mercado global durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE BATERIA DE SILICONE-CARBONO PERFILADAS

- Sila Nanotecnologias(NÓS.)

- Tecnologias Group14 (EUA)

- Amprius Technologies(NÓS.)

- CATL (China)

- Panasonic Corporation (Japão)

- Solução LG Energy (Coreia do Sul)

- Samsung SDI (Coreia do Sul)

- Corporação Enovix(NÓS.)

- Corporação Enevate(NÓS.)

- Nexeon Limited (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2024: Nexeon Limited anunciou progresso no dimensionamento de seus materiais de ânodos de silício para aplicações em veículos elétricos por meio de parcerias com fabricantes globais de baterias. A empresa se concentrou em melhorar o ciclo de vida e a densidade de energia usando compostos projetados de silício-carbono. Este desenvolvimento destaca a crescente colaboração entre inovadores de materiais e fabricantes de células para acelerar a comercialização de tecnologias de ânodos à base de silício em baterias de íons de lítio de próxima geração.

- Fevereiro de 2024: A LG Energy Solution anunciou o desenvolvimento contínuo de tecnologias de ânodos à base de silício destinadas a aumentar a densidade de energia em baterias de veículos elétricos. A empresa está trabalhando para aumentar o conteúdo de silício e, ao mesmo tempo, enfrentar os desafios do ciclo de vida por meio da otimização de materiais. Esta iniciativa reflete o compromisso dos principais fabricantes de baterias em incorporar os avanços do silício-carbono nas plataformas de baterias EV da próxima geração.

- Outubro de 2023: A Samsung SDI anunciou esforços contínuos de pesquisa e desenvolvimento focados no aumento do conteúdo de silício em ânodos de baterias de íons de lítio para veículos elétricos. A empresa está trabalhando para aumentar a capacidade da bateria e, ao mesmo tempo, manter a estabilidade por meio de engenharia avançada de materiais. Esta iniciativa sublinha o compromisso dos principais fabricantes de baterias em incorporar tecnologias de silício-carbono em futuras plataformas de baterias.

- Setembro de 2023: A Enovix Corporation começou a ampliar a produção de suas células de bateria à base de silício em suas instalações de fabricação, visando produtos eletrônicos de consumo e dispositivos vestíveis. A arquitetura da empresa incorpora ânodos com predominância de silício para melhorar a densidade de energia enquanto mantém formatos compactos. Este marco destaca o crescente foco da indústria na integração de tecnologias de silício-carbono em produtos de baterias comerciais.

- Junho de 2023: Amprius Technologies anunciou o envio de suas baterias de ânodo de silício de alta densidade energética para clientes nos setores de aviação e defesa. Essas baterias utilizam estruturas avançadas de silício-carbono para fornecer densidade de energia significativamente maior em comparação com células tradicionais de íons de lítio. O desenvolvimento demonstra a adoção precoce de ânodos à base de silício em aplicações especializadas de alto desempenho, abrindo caminho para uma comercialização mais ampla.

COBERTURA DO RELATÓRIO

A análise global do mercado de baterias de silício-carbono fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências de mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 47,17% de 2026 a 2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por tipo de bateria, faixa de capacidade, aplicação, usuário final e região |

| Por tipo de bateria |

|

| Por faixa de capacidade |

|

| Por aplicativo |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 100,12 milhões de dólares em 2025 e deverá atingir 3.104,96 milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 55,36 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 47,17% durante o período de previsão.

O segmento de baterias de íon-lítio Si-C liderou o mercado por tipo de bateria.

A crescente demanda por baterias de alta densidade energética e carregamento rápido em veículos elétricos e eletrônicos de consumo avançados está impulsionando o mercado.

Sila Nanotechnologies, Group14 Technologies, Amprius Technologies e CATL são alguns dos players de destaque no mercado.

A Ásia-Pacífico dominou o mercado em 2025.

Espera-se que os avanços na estabilização do ânodo de silício, os crescentes requisitos de alcance de veículos elétricos e a integração OEM de materiais de bateria de alto desempenho favoreçam a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 205

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco