Tamanho do mercado de encapsulamento solar, participação e análise da indústria, por tipo de material (acetato de vinil de etileno {EVA}, elastômero de poliolefina {POE} e outros), por aplicação (silício cristalino PV e filme fino PV), por usuário final (usinas de energia em escala de utilidade, comercial e industrial e residencial) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

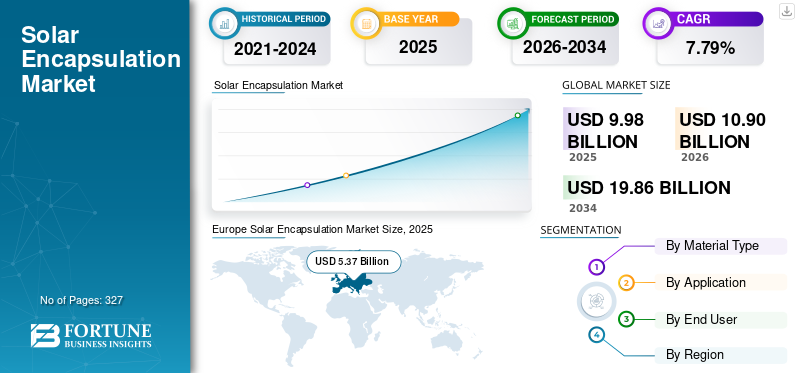

O tamanho global do mercado de encapsulamento solar foi avaliado em US$ 9,98 bilhões em 2025. Prevê-se que cresça de US$ 10,90 bilhões em 2026 para US$ 19,86 bilhões até 2034, exibindo um CAGR de 7,79% durante o período de previsão. A Europa dominou o mercado global de encapsulamento solar com uma participação de mercado de 53,81% em 2025.

O encapsulamento solar refere-se ao uso de materiais poliméricos especializados para proteger e isolar eletricamente células solares fotovoltaicas (PV) dentro de um módulo solar. Esses materiais são laminados acima e abaixo das células solares para protegê-las da umidade, poeira, radiação UV e estresse mecânico. Os encapsulantes comuns incluem acetato de etileno e vinil (EVA),Elastômero de poliolefina (POE)e outros polímeros especiais. O encapsulamento solar desempenha um papel crítico para garantir a durabilidade, segurança e desempenho a longo prazo dos módulos solares. A qualidade do encapsulamento impacta diretamente a eficiência, a confiabilidade e a vida útil operacional do módulo.

Hangzhou First PV Material Co., Ltd. é amplamente considerada líder de mercado global em materiais de encapsulamento solar. A empresa desempenha um papel fundamental ao fornecer filmes encapsulantes EVA e POE em grande volume para os maiores fabricantes de módulos solares do mundo, especialmente na China, Europa e mercados emergentes. A empresa tem sido líder tecnológica em POE e encapsulantes coextrudados avançados, que são cada vez mais usados em módulos solares bifaciais, TOPCon e HJT de alta eficiência. Sua capacidade de fabricação em larga escala permite liderança em custos, enquanto pesquisa e desenvolvimento contínuos ajudam a melhorar a durabilidade, a resistência PID e a proteção contra umidade dos módulos fotovoltaicos. Ao alinhar-se estreitamente com os principais OEMs de módulos, a Hangzhou First tem uma influência significativa nos padrões de materiais, tendências de adoção e estruturas de custos em toda a indústria global de encapsulamento solar.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais vantagens do mercado de encapsulamento solar

- Tamanho do mercado em 2025: US$ 9,98 bilhões

- Tamanho do mercado em 2026: US$ 10,90 bilhões

- Tamanho do mercado previsto para 2034: US$ 19,86 bilhões

- CAGR: 7,79% de 2026–2034

- A Europa dominou o mercado global de encapsulamento solar com uma participação de mercado de 53,81% em 2025.

- O segmento de etileno vinil acetato (EVA) comanda a maior participação na receita de 55,35% em 2025.

- O silício cristalino fotovoltaico domina esmagadoramente o mercado, respondendo por 87,47% da demanda de encapsulantes.

Ásia-Pacífico

A Ásia-Pacífico é a região dominante no mercado, avaliada em 5,37 mil milhões de dólares em 2025, impulsionada pela crescente procura de energia renovável e pela presença de enormes fabricantes e instalações de módulos fotovoltaicos.

América do Norte

Espera-se que a América do Norte atinja 2,01 mil milhões de dólares em 2026, impulsionada pela expansão da implantação da energia solar e pelo crescimento das atividades nacionais de produção fotovoltaica.

Europa

Prevê-se que a Europa atinja 1,65 mil milhões de dólares em 2026, apoiada por fortes iniciativas políticas, produção local de energia fotovoltaica e procura de módulos solares de alto desempenho.

NÓS.

Prevê-se que o mercado atinja 1,77 mil milhões de dólares em 2026, alimentado por incentivos federais, novas instalações de produção solar e crescimento contínuo das instalações solares.

Japão

Espera-se que o mercado atinja 0,93 mil milhões de dólares em 2026, apoiado pela adoção contínua de tecnologias solares avançadas e investimentos em infraestruturas de energia limpa.

Leia mais

TENDÊNCIAS DE MERCADO DE ENCAPSULAMENTO SOLAR

Avanço em materiais de encapsulamento de alto rendimento para impulsionar o crescimento do mercado

Uma tendência emergente na indústria de encapsulamento solar é o desenvolvimento e adoção de filmes encapsulantes mais finos e leves, projetados para fabricação de módulos de alto rendimento. À medida que os produtores de módulos solares se concentram na redução do consumo de material e na melhoria da produtividade da fábrica, os fornecedores de encapsulantes estão projetando filmes que mantêm a resistência mecânica, o desempenho óptico e a durabilidade, usando menos material por módulo. Encapsulantes mais finos ajudam a reduzir o peso geral do módulo, o que é particularmente importante para módulos de grande formato, instalações em telhados e eficiência de transporte. Ao mesmo tempo, esses materiais são otimizados para ciclos de laminação mais rápidos, suportando velocidades de linha de produção mais altas e custos de fabricação por unidade mais baixos. Esta tendência alinha-se com o objetivo mais amplo da indústria de reduzir o Custo Nivelado de Eletricidade (LCOE) e melhorar a eficiência da cadeia de abastecimento, ao mesmo tempo que cumpre os requisitos de fiabilidade e garantia a longo prazo para sistemas fotovoltaicos modernos.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Rápida expansão das instalações solares fotovoltaicas globais para impulsionar o crescimento do mercado

A energia solar tornou-se uma das tecnologias energéticas de crescimento mais rápido em todo o mundo, impulsionada pelo declínio dos custos dos módulos, políticas governamentais de apoio destinadas a reduzir as emissões de carbono e compromissos empresariais paradescarbonização. As instalações solares globais anuais aumentaram de muito menos de 150 GW há alguns anos para várias centenas de gigawatts anuais em meados da década de 2020, com implantação em grande escala na Ásia-Pacífico, na América do Norte e na Europa. Cada módulo solar fabricado, independentemente da tecnologia ou geografia, requer camadas de encapsulamento para proteger as células da entrada de umidade, radiação UV, estresse mecânico e degradação elétrica ao longo de uma vida útil de 25 a 30 anos. Por exemplo, só a expansão da produção solar em grande escala na China consome milhões de metros quadrados de películas encapsulantes anualmente. À medida que os países aceleram as adições de capacidade renovável para cumprir as metas líquidas zero, o aumento dos volumes de produção de módulos aumenta direta e proporcionalmente a procura por materiais de encapsulamento, tornando o crescimento da instalação um poderoso motor estrutural para o crescimento do mercado de encapsulamento solar.

Evolução tecnológica em direção a módulos solares avançados e de alta eficiência para impulsionar o crescimento do mercado

A indústria está migrando rapidamente de módulos multicristalinos convencionais para tecnologias avançadas, como mono-PERC, TOPCon, Heterojunção (HJT) e módulos bifaciais, todos os quais impõem requisitos de desempenho mais rígidos aos materiais encapsulantes. Os módulos bifaciais, por exemplo, exigem encapsulantes com transparência óptica superior e resistência de longo prazo à umidade e à degradação induzida por potencial, acelerando a mudança do EVA tradicional para encapsulantes baseados em POE de alto desempenho. Da mesma forma, tamanhos maiores de wafers e temperaturas operacionais mais altas aumentam o estresse nos materiais de laminação, aumentando a necessidade de soluções de encapsulamento mais duráveis. Os principais fabricantes de módulos estão cada vez mais especificando POE ou encapsulantes coextrudados para suas linhas de produtos premium, mesmo com custos mais elevados, para reduzir o risco de falha em campo. Esta atualização tecnológica aumenta o valor por módulo gasto em encapsulamento e impulsiona um crescimento mais rápido em materiais avançados em comparação com os volumes globais de módulos.

RESTRIÇÕES DE MERCADO

Garantindo o desempenho de longo prazo em meio a tecnologias de módulos em rápida evolução para restringir o crescimento do mercado

Uma grande restrição enfrentada pela indústria de encapsulamento solar é a necessidade de garantir o desempenho do material a longo prazo, enquanto as tecnologias de módulos solares continuam a evoluir em ritmo rápido. Novas arquiteturas de células, como TOPCon, heterojunção e designs bifaciais, operam sob temperaturas mais altas, cargas elétricas e maior sensibilidade à umidade, exigindo mais do desempenho do encapsulante. No entanto, estas tecnologias são comercializadas muito mais rapidamente do que o tempo necessário para gerar dados de confiabilidade de campo de longo prazo. Os fabricantes de encapsulamentos devem contar com testes de envelhecimento acelerado e modelagem preditiva, o que aumenta a incerteza técnica e os custos de desenvolvimento. Ao mesmo tempo, mudanças frequentes no design das células, no tamanho dos módulos e nos processos de laminação exigem adaptação contínua do produto. Equilibrar a velocidade da inovação com a garantia de fiabilidade continua a ser um desafio complexo e que exige muitos recursos para a indústria.

OPORTUNIDADES DE MERCADO

Crescimento de iniciativas nacionais de fabricação e localização de energia solar para oferecer oportunidades lucrativas de mercado

Uma oportunidade chave para o mercado de encapsulamento solar reside na rápida expansão da fabricação doméstica de módulos solares fora da China, devido à crescente ênfase nas preocupações de segurança energética e nos programas de localização liderados pelo governo. Políticas como incentivos ligados à produção, requisitos de conteúdo local e créditos fiscais em regiões, incluindo a América do Norte, a Índia e partes da Europa, estão a encorajar a criação de novas fábricas de módulos fotovoltaicos. Cada nova linha de produção cria uma procura recorrente por películas de encapsulamento, muitas vezes com preferências por materiais de origem local para cumprir as regras políticas e reduzir o risco da cadeia de abastecimento. Isto abre oportunidades para os produtores de encapsulantes estabelecerem fabricação regional, formarem parcerias estratégicas com OEMs de módulos e fornecerem formulações personalizadas adaptadas às condições climáticas locais. À medida que a área de produção se diversifica geograficamente, os fornecedores de encapsulamento que podem escalar rapidamente e atender aos padrões de qualidade regionais estão bem posicionados para conquistar uma participação de mercado incremental.

DESAFIOS DO MERCADO

Pressão de custos impulsionada pela volatilidade dos preços dos módulos solares para impedir o crescimento do mercado

Um desafio significativo para o mercado de encapsulamento solar é a intensa pressão de custos decorrente das flutuações nos preços dos módulos solares e nas margens de fabricação. A indústria solar é altamente competitiva e os preços dos módulos caem frequentemente devido ao excesso de oferta, transições tecnológicas ou flutuações nos preços das matérias-primas. Durante esses períodos, os fabricantes de módulos priorizam reduções agressivas de custos em toda a lista de materiais, incluindo filmes de encapsulamento, apesar de seu papel crítico na confiabilidade do módulo. Mesmo pequenas reduções nos preços dos encapsulantes podem ter um impacto material nas margens dos fornecedores, uma vez que o encapsulamento já é um produto com custos otimizados. Em projetos de escala de utilidade sensíveis ao preço, os fabricantes podem atrasar a adoção de encapsulantes de maior desempenho e optar por materiais padrão para manter a competitividade. Esta dinâmica limita o crescimento do valor para os fornecedores de encapsulamento e torna as receitas altamente sensíveis aos ciclos de mercado de curto prazo, mesmo quando os fundamentos da implantação solar a longo prazo permanecem fortes.

IMPACTO DA TARIFA NO MERCADO

As tarifas sobre módulos solares, células e componentes relacionados podem ter um impacto indireto notável no mercado. Os direitos de importação e as restrições comerciais alteram frequentemente os fluxos de produção globais, levando os produtores de módulos a realocar ou localizar a produção para evitar a exposição tarifária. Embora isto possa criar uma nova procura de materiais de encapsulamento em regiões industriais emergentes, também pode levar a perturbações a curto prazo e a uma utilização desigual da capacidade. As tarifas podem aumentar os custos gerais de produção dos módulos, intensificando a pressão sobre os fornecedores de encapsulamento para reduzir os preços ou localizar o fornecimento. Ao mesmo tempo, os incentivos à produção localizada associados a tarifas podem encorajar a produção regional de encapsulantes, remodelando as cadeias de abastecimento em vez de reduzir a procura a longo prazo.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de material

Custo mais baixo do acetato de etileno vinil para desempenhar um papel fundamental na liderança da participação de mercado

Por tipo de material, o mercado é segmentado em Etileno Vinil Acetato (EVA), Elastômero de Poliolefina (POE), entre outros.

Acetato de Etileno Vinil (EVA)o segmento comanda a maior participação na receita de 55,35% em 2025, impulsionado por seu longo histórico, economia e características de processamento bem estabelecidas. O EVA continua a ser responsável pela maior parcela do consumo de encapsulamento, particularmente em módulos convencionais de silício cristalino monofacial e em mercados sensíveis a preços. Sua forte adesão, boa transparência óptica e compatibilidade com processos de laminação de alto volume fazem dele a escolha preferida de muitos fabricantes. No entanto, a quota de mercado do EVA está a diminuir gradualmente à medida que os designs de módulos avançados expõem as suas limitações em termos de resistência à humidade e potencial degradação induzida sob condições de funcionamento exigentes.

O Elastômero de Poliolefina é o segmento que mais cresce, com um CAGR de 8,47% no mercado de encapsulamento solar, impulsionado pela rápida adoção de tecnologias de módulos bifaciais e de alta eficiência. O POE oferece resistência superior à entrada de umidade, menor risco de degradação e melhor isolamento elétrico em comparação ao EVA, tornando-o cada vez mais preferido para projetos premium e de grande escala. Embora o POE detenha atualmente uma participação menor do que o EVA, sua participação está se expandindo constantemente à medida que os fabricantes de módulos priorizam a durabilidade e o desempenho a longo prazo em detrimento do custo inicial do material.

Por aplicativo

A mudança contínua em direção a tecnologias cristalinas de alta eficiência impulsionou o crescimento do segmento fotovoltaico de silício cristalino

Com base na aplicação, o mercado é dividido em Silício Cristalino PV e Filme Fino PV.

O silício cristalino fotovoltaico domina esmagadoramente o mercado, respondendo por 87,47% da demanda de encapsulantes. Isso se deve às tecnologias de silício mono e multicristalino que representam a principal escolha para instalações solares residenciais, comerciais e de grande escala em todo o mundo. Os módulos de silício cristalino requerem encapsulamento em ambos os lados das células solares, normalmente usando filmes EVA ou POE, o que impulsiona diretamente o consumo em grande volume de materiais de encapsulamento. A mudança contínua em direção a tecnologias cristalinas de alta eficiência, como mono-PERC, TOPCon, heterojunção e módulos bifaciais, reforça ainda mais esse domínio, já que esses projetos geralmente exigem encapsulantes de maior desempenho e, em alguns casos, de maior valor. Como resultado, o silício cristalino fotovoltaico representa a maior parte do volume e do valor no mercado de encapsulamento solar.

Thin Film PV é o segundo segmento líder do mercado, com expectativa de crescimento a um CAGR de 9,13% durante o período de previsão. Tecnologias como CdTe, CIGS e silício amorfo empregam diferentes arquiteturas de módulos, que muitas vezes exigem soluções de encapsulamento especializadas e adaptadas aos seus respectivos processos de fabricação. Embora as tecnologias solares de película fina possam usar menos encapsulante por watt em comparação com o silício cristalino, elas ainda dependem do encapsulamento para proteção contra umidade, estabilidade mecânica e durabilidade a longo prazo. A quota de mercado do encapsulamento de película fina permanece limitada devido à implantação comparativamente baixa defilme fino fotovoltaicoglobalmente. No entanto, mantém relevância em aplicações de nicho, tais como projetos de serviços públicos de grande escala e condições climáticas específicas.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Implantação significativa em projetos solares de grande escala para liderar o crescimento do mercado de usinas de energia em escala de serviços públicos

Com base no usuário final, o mercado é amplamente segmentado em usinas de energia em escala de utilidade, comerciais e industriais e residenciais.

As usinas de energia solar em escala de utilidade pública respondem pela maior parte do mercado de encapsulamento solar, com 75,57%. Este crescimento é impulsionado pela grande escala de aquisição e implantação de módulos em projetos solares terrestres de grande escala. Essas instalações priorizam confiabilidade de longo prazo, alta potência e durabilidade ao longo de vidas operacionais prolongadas, muitas vezes superiores a 30 anos. Como resultado, os projetos de grande escala especificam cada vez mais materiais de encapsulamento avançados, especialmente para módulos bifaciais e vidro-vidro, para mitigar os riscos de degradação e aumentar o rendimento energético. O domínio deste segmento é ainda reforçado por grandes parques solares e programas renováveis liderados pelo governo na Ásia-Pacífico, no Médio Oriente e nas Américas, tornando as aplicações em escala de serviços públicos o principal impulsionador do volume e do valor do encapsulamento.

O segmento comercial e industrial deverá crescer a um CAGR de 8,85%. É o segmento que mais cresce entre os usuários finais. Instalações em telhados e no local para fábricas, armazéns, escritórios e data centers exigem módulos confiáveis com forte desempenho sob diversas condições operacionais. Embora a sensibilidade aos custos continue importante, os clientes de C&I valorizam cada vez mais a longevidade dos módulos e a garantia da garantia, apoiando a adoção de materiais de encapsulamento de maior qualidade. O crescimento neste segmento é apoiado por metas de sustentabilidade corporativa, pelo aumento dos custos de eletricidade e por políticas de incentivo e medição líquida de apoio nos mercados desenvolvidos e emergentes.

PERSPECTIVAS REGIONAIS DO MERCADO DE ENCAPSULAMENTO SOLAR

O mercado foi estudado geograficamente em cinco regiões principais: América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Europe Solar Encapsulation Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico é a região dominante no mercado, avaliada em US$ 5,37 bilhões em 2025. A região detém a maior parte do mercado, impulsionada pela crescente demanda por energia renovável e pela presença de enormes instalações e fabricação de módulos fotovoltaicos. A China é responsável por mais de 40% da capacidade solar instalada global e abriga a maior parte das instalações de fabricação de módulos em grande escala, que consomem diretamente materiais de encapsulamento. As ambiciosas metas renováveis da Índia (por exemplo, 500 GW de energia solar instalada até 2030) fortalecem ainda mais a procura regional. Formatos avançados de módulos, como células bifaciais e de alta eficiência, amplamente adotados na região, resultam em maior uso de encapsulantes por módulo, reforçando a liderança da Ásia-Pacífico. Espera-se que os mercados de países líderes como a China, o Japão e a Índia atinjam 2,67 mil milhões de dólares, 0,93 mil milhões de dólares e 0,75 mil milhões de dólares, respetivamente, em 2026.

América do Norte

A América do Norte também ocupa uma posição considerável no mercado, que deverá atingir 2,01 mil milhões de dólares em 2026, impulsionada principalmente pelos EUA. Os EUA tornaram-se um dos três principais mercados anuais de instalação solar do mundo, com dezenas de gigawatts de nova capacidade adicionados todos os anos. Os incentivos federais e os incentivos à produção destinados a reduzir as emissões de carbono estimularam várias novas instalações de montagem fotovoltaica, aumentando a procura por filmes de encapsulamento de origem nacional. O mercado dos EUA deverá atingir uma avaliação de 1,77 mil milhões de dólares em 2026.

Europa

A Europa representa uma quota significativa e focada na qualidade, com um valor de mercado de 1,65 mil milhões de dólares em 2026. Este crescimento é impulsionado por um forte apoio político à implantação de energia fotovoltaica e à produção nacional. Por exemplo, a Alemanha adicionou mais de 10 GW de capacidade solar em 2024, sublinhando a expansão contínua. As preferências europeias por módulos duradouros e de maior desempenho aumentam a procura por materiais de encapsulamento avançados. Simultaneamente, os esforços da UE para fortalecer as cadeias locais de abastecimento fotovoltaico contribuem para o consumo localizado de encapsulantes. Espera-se que países líderes como o Reino Unido, a Alemanha e a França tenham valores de mercado de 0,07 mil milhões de dólares, 0,54 mil milhões de dólares e 0,16 mil milhões de dólares, respetivamente, até 2026.

América latina

A América Latina é responsável por uma modesta participação no mercado de encapsulamento solar, em grande parte impulsionada pela expansão de projetos de serviços públicos solares. Só o Chile e o Brasil foram responsáveis por mais de 9 GW de nova capacidade solar nos últimos anos, impulsionados por leilões de energia competitivos e recursos solares favoráveis. Embora grande parte do fornecimento de módulos da região seja importado, a crescente procura por C&I e implementações de serviços públicos está a aumentar constantemente a procura de encapsulantes.

Oriente Médio e África

O Oriente Médio e a África representam atualmente a menor parcela do mercado e estão emergindo como regiões de crescimento futuro. Por exemplo, o Parque Solar Mohammed bin Rashid Al Maktoum dos EAU pretende atingir 5 GW até 2030, demonstrando um compromisso significativo com a energia solar em grande escala. As condições adversas do deserto e o foco na confiabilidade aumentam o apelo das soluções de encapsulamento duráveis, apoiando a adoção de materiais premium, mesmo quando a implantação geral aumenta a partir de uma base inferior. Espera-se que a região detenha um valor de mercado de 0,7 mil milhões de dólares até 2026, com os países do CCG a representarem aproximadamente 0,35 mil milhões de dólares até 2026.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

O aumento do investimento dos principais participantes em Inovação de Materiaispara liderar a participação de mercado

Hangzhou First desempenha um papel de liderança global na indústria de encapsulamento solar. A empresa construiu uma das maiores capacidades de produção do mundo para filmes de encapsulamento EVA e POE, permitindo-lhe apoiar a fabricação de módulos em alto volume, mantendo a competitividade de custos. Além da escala, a Hangzhou First investiu pesadamente em inovação de materiais, especialmente em POE e encapsulantes coextrudados projetados para módulos bifaciais, TOPCon e heterojunções que exigem resistência superior à umidade e confiabilidade a longo prazo. Sua estreita colaboração técnica com os principais fabricantes de módulos solares permite a rápida personalização de formulações de encapsulantes para combinar com designs de células e processos de laminação em evolução. Ao expandir as bases de produção tanto na China como internacionalmente, a Hangzhou First também fortaleceu a resiliência da cadeia de abastecimento e ajudou a acelerar a adoção de padrões avançados de encapsulamento em toda a indústria solar global.

Lista das principais empresas de encapsulamento solar perfiladas

- Hangzhou primeiro material fotovoltaico Co., Ltd.(China)

- Sinopont(China)

- Soluções Hanwha / Hanwha Chemical(Coréia do Sul)

- Empresa 3M (Estados Unidos)

- (Estados Unidos)

- Novos materiais HIUV (China)

- Betterial Novos Materiais (China)

- Tecnologias Cybrid (China)

- Mitsui Chemicals, Inc.(Japão)

- Sveck (Changzhou Sveck Technology Co., Ltd.) (China)

- RenewSys Índia Unip. Ltd. (Índia)

- DuPont(Estados Unidos)

- Celanese (Estados Unidos)

- Vishakha Renováveis (Índia)

- Crown Advanced Material Co., Ltd.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em dezembro de 2025,A RenewSys celebrou um acordo de fornecimento com a ZNShine Solarworld, uma subsidiária integral da Solarworld Energy Solutions, para fornecer materiais de encapsulamento solar. O contrato cobre 400 MW de encapsulantes com entrega prevista entre novembro de 2025 e fevereiro de 2026. Este acordo reflete a crescente demanda por soluções de encapsulamento avançadas e de alta eficiência à medida que os fabricantes de módulos solares continuam a migrar para tecnologias de células de próxima geração.

- Em julho de 2025,A UbiQD assinou um contrato de fornecimento exclusivo plurianual com a First Solar para fornecer sua tecnologia proprietária de pontos quânticos para uso em módulos solares bifaciais de película fina. O acordo segue um programa de desenvolvimento conjunto iniciado em 2023 e apoia a expansão da colaboração em P&D entre as duas empresas. Espera-se que a parceria acelere a adoção antecipada de pontos quânticos em filmes fotovoltaicos de película fina, com a capacidade de produção da UbiQD potencialmente ultrapassando 100 toneladas métricas por ano. A colaboração está alinhada com os esforços mais amplos dos EUA para expandir a capacidade doméstica de geração de energia para atender à crescente demanda decentros de dados, IA e manufatura.

- Em maio de 2025,O Reliance Group firmou uma parceria estratégica com o fornecedor chinês de equipamentos GWELL para fortalecer sua presença em materiais de encapsulamento solar. A colaboração envolve o fornecimento de 20 linhas de produção de filmes de encapsulamento EVA/POE/EPE com capacidade total de 20 GW, destinadas a apoiar o mercado fotovoltaico em rápido crescimento da Índia. Como parte do lançamento, quatro linhas de produção já foram despachadas e estão sendo instaladas e comissionadas nas instalações da Reliance, marcando um passo importante em direção à produção doméstica em larga escala de filmes de encapsulamento solar.

- Em junho de 2024,Na Intersolar 2024, a LONGi apresentou seu módulo solar Hi-MO X6 Artist Ultra Black, apresentando uma aparência preta profunda e uniforme em todos os lados. Esse efeito é obtido por meio de uma superfície de vidro especialmente projetada e de um processo refinado de seleção de células usando inspeção óptica automatizada durante a produção. O módulo de vidro duplo incorpora um vidro frontal mais espesso junto com filme de encapsulamento POE, aumentando a durabilidade geral, segurança e confiabilidade a longo prazo. Com capacidade bifacial, o módulo foi projetado para diversas aplicações em telhados, incluindo garagens e instalações de jardins de inverno.

- Em agosto de 2023,A Verde Technologies fez parceria com a Northern Illinois University e o Laboratório Nacional de Energia Renovável dos EUA (NREL) para avançar na comercialização de suas células solares de película fina à base de perovskita. No âmbito da colaboração, Verde e NIU obterão acesso exclusivo a um portfólio de tecnologias solares de perovskita do NREL através de um acordo dedicado. O NREL desempenhará um papel central na introdução de tecnologias de propriedade conjunta no mercado, apoiando a transição das inovações da perovskita da investigação para a implantação comercial.

COBERTURA DO RELATÓRIO

O relatório oferece uma visão detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes. Além disso, oferece insights sobre as tendências e tecnologias do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores e desafios que contribuíram para o crescimento e queda do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,79% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de material · Etileno Vinil Acetato (EVA) · Elastômero de poliolefina (POE) · Outros |

|

Por aplicativo · Silício cristalino fotovoltaico · PV de filme fino |

|

|

Por usuário final · Usinas de energia em grande escala · Comercial e Industrial · Residencial |

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado foi avaliado em US$ 9,98 bilhões em 2025.

O mercado provavelmente registrará um CAGR de 7,79% durante o período de previsão (2026-2034).

Por usuário final, o segmento de usinas de energia em escala de utilidade lidera o mercado.

O tamanho do mercado Ásia-Pacífico foi avaliado em US$ 5,37 bilhões em 2025.

A rápida expansão das instalações solares fotovoltaicas globais é o fator-chave que impulsiona o mercado.

Alguns dos principais players do mercado são Hangzhou First PV Material, Sinopont, Hanwha Solutions, 3M Company, STR Holdings, Inc., entre outros.

Espera-se que o tamanho do mercado global atinja uma avaliação de US$ 19,86 bilhões até 2034.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 327

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco